持续加强固定资产投资的管理和控制

2013-04-29 07:01张剑

商 2013年6期

张剑

一、固定资产投入与产出的对比情况

(一)中国固定资产投资额与GDP的关系

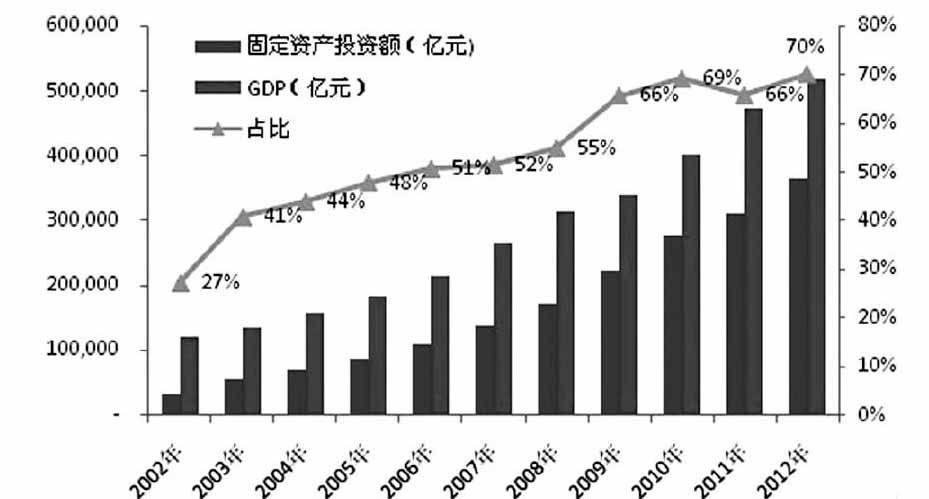

从2002年到2012年,在中国整个社会的年固定资产投资项目数以万计,固定资产投资和GDP的对比情况如下所示:

从2003年开始,中国的固定资产投资占GDP的比重达到40%以上,最高为2012年达到70%,而且固定资产投资额与GDP的相关性极高,接近于1,说明固定资产投资额的多少与GDP是息息相关的。

(二)X企业的固定资产投资额与营业总收入的关系

从X企业的固定资产投资额和营业总收入对比情况看,X企业大型设备设施的投资从2007年开始明显增加,以2007年为分水岭,计算X企业的固定资产投资额与营业总收入的相关性,可以发现:

1.X企业的固定资产投资与营业总收入的配比度不高,其相关度一直没有超过0.8,固定资产投资给X企业带来的产出与其预期相比存在一定差距;

2.2007年加大大型设备设施投资后,固定资产投资与营业总收入的配比度仍下降,从2002-2007年的相关度0.796下降到2007-2012年的0.751。

二、固定资产投资与净利润现金含量的关系

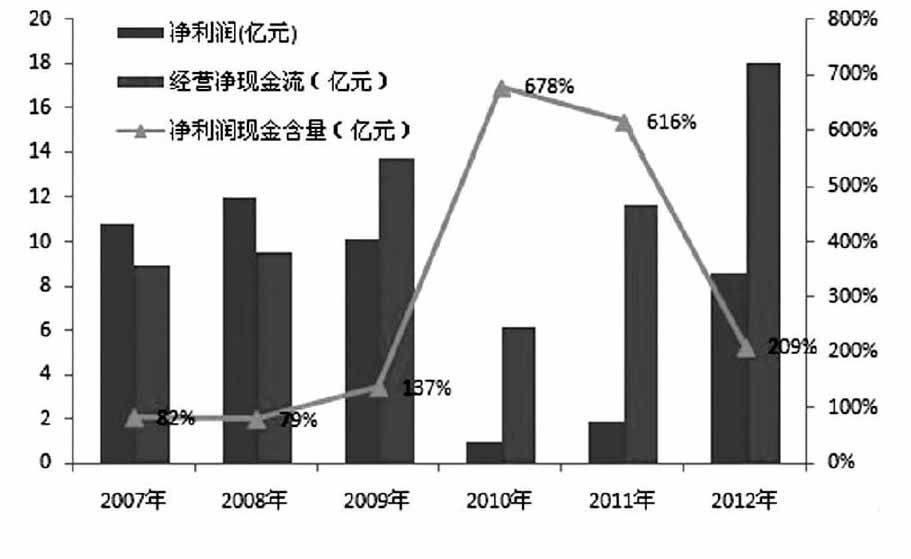

(一)X企业的净利润现金含量情况

从2007年X企业的加大大型设备设施投资后,2007-2012年的净利润和经营净现金流的对比情况如下,其中,在2010年的净利润现金含量达到678%,为公司净利润和经营净现金流最不和谐的一年,如下所示:

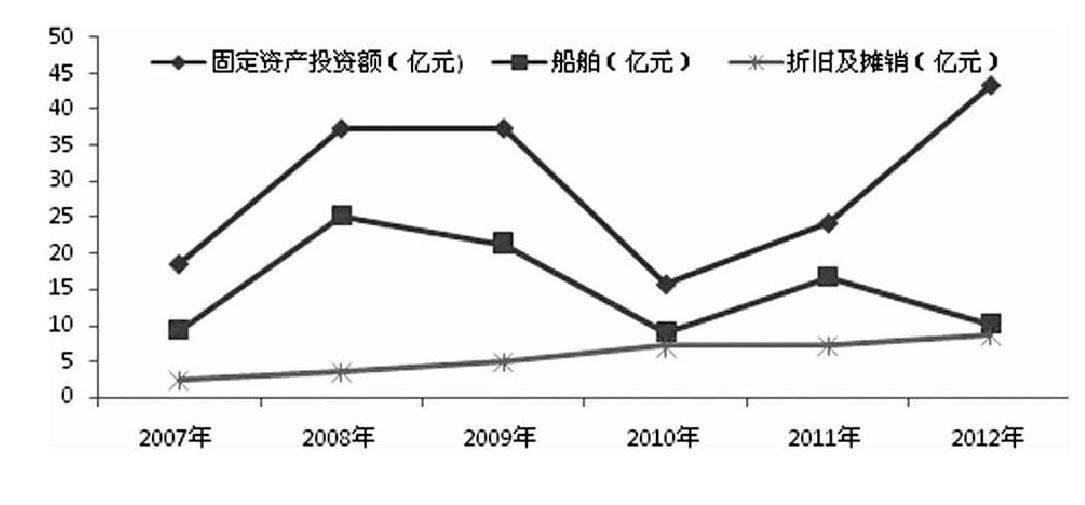

(二)固定资产投资与折旧额的关系

再以X企业的固定资产投资情况为例,2007年-2012年的固定资产投资的复合增长率达到18%,折旧额的复合增长率也达到29%,尤其在2010年X企业固定资产投资相对下降,但是折旧额仍在平稳持续上升,而且达到同比增长最高45%,如下图所示:

由上述对比得出,2010年,不仅是X企业的折旧增长最快的一年,也是X企业的净利润和经营净现金流相差最大的一年。

三、建议和小结

从上述固定资产投资与营业总收入、净现金含量的对比关系,可以发现固定资产投资的影响是不仅是短期的,而且更是长期的,加强对企业的固定资产投资的控制和管理有着重要意义。

因此,固定资产投资的控制对企业的当期和远期业绩都有着重要重用,企业的成本管理更要立足于企业的固定资产投资,因为这是企业,特别是建筑施工类企业中固定成本重要组成部分折旧额产生的源头。

因此,为了使企业的固定资产投资达到效用最大化,并使固定资产投资合理化,必须建立完备的固定资产管理体系,形成可行性分析报告、大型设备设施管理、大型设备设施后评估的三位一体的闭环系统:

(一)从企业运行的大型设备设施的实际情况入手,切实结合企业的实际需要,并充分抓住国内外行业信息,做出规范、合理、可操作性强的可行性分析报告;

(二)切实加强企业的大型设备设施的管理,对其利用效率及使用中出现的问题,进行及时统计和总结,做出一套实用性强的管理手册;

(三)对采购的大型设备设施进行定期评估,比对其在企业生产运营过程中的盈利情况,及计算其与可行性分析报告中提及的收益配比度,并进行汇总编制,以便指导企业未来的可行性分析报告编制工作。(作者单位:海洋石油工程股份有限公司)

猜你喜欢

房地产导刊(2020年5期)2020-06-24

中国资产评估(2019年10期)2019-11-04

中国商论(2019年8期)2019-07-14

证券市场红周刊(2018年42期)2018-05-14

中亚信息(2016年9期)2017-01-18

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

海外星云(2016年11期)2016-06-15

金属加工(冷加工)(2015年22期)2015-04-17

金属加工(冷加工)(2015年16期)2015-04-16