中美豆油期现货市场国际关联性

2013-04-29 11:08:19徐骞

中外企业家 2013年6期

徐骞

一、国内外研究现状

进入二十一世纪以来,国与国之间经济联系日益不断加强,国际贸易的广度与深度的不断扩大与加深,各国期货市场相同品种的合约价格之间的联系也日益紧密。对于不同期货交易所相关品种期货价格之间相互关系,研究发现:CBOT与加拿大湿尼泊商品交易所(WCE)小麦的期货价格之间存在协整关系。在非大宗商品的期货市场中,欧洲美元期货美国国债期货的价格之间存在协整关系;芝加哥国际货币市场、新加坡国际金融期货交易所(sIMEx)和伦敦国际金融期货交易所(LIFFE)三者的日经225股指期货之间均存在协整关系。以上研究成果尚未涉及到近五年内跨国豆油期货市场关联性的研究,本文首先将通过协整检验来检验市场的豆油期货价格之间是否存在协整关系;其次利用格兰杰检验对市场间的豆油期货价格进行因果检验,研究市场价格之间是否具有相互引导关系;最后用方差分解研究信息对这两个市场相对重要性与决定作用。

二、单位根检验

本文采用ADF方法对lnc,lni序列进行检验(1nc、lni代表大连期货价格和芝加哥豆油期货的平均价格)。在分析的样本区间内,芝加哥豆油期货价格、大连豆油期货交易价格的对数值的ADF简言之的显著性水平都是大于10%,即都无法拒绝原假设,所以可以认为他们都是非平稳的时间序列。但是他们的一阶差分的新属性书评都小于5%,所以可以拒绝原假设,认为不存在单位根,所以他们的一阶差分是平稳的时间序列,而他们都是一阶单整变量,所以可以对他们进行协整检验。

三、协整检验

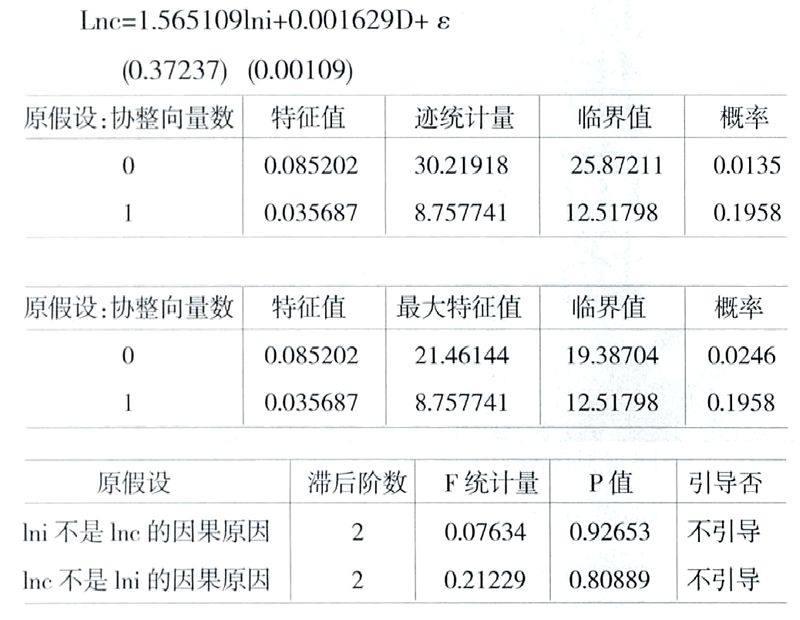

根据协整检验结果,两者的协整关系具体关系式为:

由上表我们可以看到。数据检验结果中,芝加哥期货交易市场的期货价格和大连交易市场的期货价格呈正相关。其中,大连市场的期货价格每增加1%,芝加哥期货市场的期货价格将平均增加1.565109百分点。目前,美国豆油贸易商向国外出口豆油时,大多采用基差定价方式,即豆油价格=CNF升贴水价格+交货期内某一天的芝加哥期货价格。而如果我国也采用基差定价方式,这将很大程度上推动2个市场的融合。

由协整检验结果可知,芝加哥期货价格和大连期货价格存在相关性,即他们之间存在长期稳定的均衡关系,但是这种关系是否构成因果关系,还需要进一步验证。但是大连期货市场价格和芝加哥期货市场价格之间不具有明显的相互引导关系。

五、方差分解

对芝加哥期货价格变动长期作用部分的做方差分析,发现当滞后期为1时,总方差的100%部分来自芝加哥期货市场,滞后期增加,总方差中来自于芝加哥自身部分的方差呈下降趋势,最终趋于84.086%;来自于大连期货的方差部分则由O开始逐渐上升至15.91%。对大连期货价格变动长期作用部分的方差,当滞后期为1时,100%来自于自身市场,随着滞后期的增加,总方差中来自于自身市场的部分呈下降趋势,最终趋于83.56%,而来自于芝加哥和中国现货市场影响则由零分别上升到15.81%和0.63%。

对中国现货平均价变动长期作用部分的方差部分分析,当滞后期为1时,99.99%部分来自于大连期货市场本身,滞后期增加,总方差中来自于大连市场自身的方差部分呈下降趋势,最终趋于84.90%,而来自于芝加哥市场的影响则由0.0013%上升到15.09%。

六、结论

本文以大连豆油期货市场和芝加哥豆油期货市场作为研究对象,基于单位根检验时间序列的平稳性检验,Johansen协整检验起长期均衡陛,格兰杰因果检验、脉冲分析和方差分解等方法从整体视角下研究了它们的价格之间的引导关系与相互冲击关系等问题。

研究表明:

首先,四个时间序列数据都是非平稳的一阶单整的时间序列,并且运用Johansen协整检验发现两者具备1个协整关系,即两者具备了良好的长期均衡关系。这就说明在我国的豆油期货市场和芝加哥豆油期货市场是有良好的长期均衡关系的。

其次,通过格兰杰因果关系检验可知,两个市场之间不具有相互引导关系。研究结果告诉我们在样本区间内,虽然二者是具有长期均衡关系的,但是大连期货市场价格对芝加哥期货市场价格不具有尽到作用,芝加哥期货市场价格不引导大连期货市场价格。

最后,根据脉冲函数分析和方差分解结果来看,两个市场短期内对自身价格冲击较大,市场间的相互作用较小。大连豆油期货市场对于芝加哥价格波动的脉冲响应效率和芝加哥市场对于大连期货市场价格的脉冲响应效率基本一样,所以在世界豆油期货市场的定价权方面,大连和芝加哥豆油期货市场是世界最大的期货市场,并且两者的定价权和影响程度相当。

七、启示

根据国内国际豆油期货市场的关联性,我国油料种植企业、油脂压榨企业、植物油贸易企业与消费企业可以通过市场反应来指导生产种植、安排库存数量、引导进口量和确定长期贸易合同价格。如果能够恰当的在中美豆油市场上进行套期保值操作,那么我国植物油行业和消费企业可以大大的规避植物油市场价格波动所带来的价格风险和市场风险,提前锁定企业的生产成本与销售利润。

此外,对于金融机构投资者而言,如基金公司、期货公司,可以根据国内外豆油期货市场的关联性和波动性,进行多种套利操作,如跨时,跨地,期现货之间的套利操作。

(1)虽然两个市场的期货价格具有长期的均衡关系,但是根据脉冲分析响应可知,两个市场在短时间内价格背离,所以投资者在进行套利交易时要综合考虑市场的长期和短期价格变化,谨慎投资。

(2)在定价权方面,根据两个市场的价格长期均衡关系,油我国的料种植企业、油脂生产贸易与消费企业可以适时调整农业生产计划,并在对外签订长期贸易合同时考虑定价的基准价格。

猜你喜欢

造纸信息(2022年2期)2022-04-03 22:13:20

中国市场(2021年34期)2021-08-29 03:25:04

中国化肥信息(2019年7期)2019-08-26 09:46:54

今日农业(2019年10期)2019-06-26 00:46:42

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:56

环球时报(2018-08-30)2018-08-30 04:26:26

老年教育(老年大学)(2018年2期)2018-01-28 12:55:44

商(2016年27期)2016-10-17 06:06:02

国际石油经济(2016年6期)2016-07-12 02:43:54

老年教育(老年大学)(2016年5期)2016-04-14 11:07:54