沃尔评分法在特定行业中的应用与改进

2013-04-29 00:44:03胡先杰

中国集体经济·下 2013年6期

胡先杰

摘要:沃尔评分法作为企业财务状况评价的方法之一,在实际中得到了广泛的应用。基于此,本研究在综合分析沃尔评分法现有缺陷的基础上,提出其在特定行业中应用的改进方案并结合因子分析法和相关分析法以63家农业上市公司为样本进行实证分析,确定适应农业类企业财务状况评价的沃尔评分法。

关键词:沃尔评分法;农业上市公司;因子分析;相关分析

20世纪初,亚历山大·沃尔在其出版的《信用晴雨表研究》和《财务报表比率分析》中提出了信用能力指数的概念并以此为基础提出了综合比率评价体系,把若干个财务比率用线性关系结合起来,以此来评价企业的财务状况。这一财务评价方法被称为“沃尔评分法”, 尽管其在理论上还有待证明,在技术上也不完善,但还是在实践中被广泛应用、改进和完善。

一、沃尔评分法的缺陷

1.评价指标体系的科学性不足。一是指标选取的主观性大,即其所选择的流动比率、产权比率、固定资产比率、存货周转率、应收帐款周转率、固定资产周转率和自有资金周转率等7项指标缺乏理论依据,无论在指标数量上还是在指标权重上都未能给予有力的证明。二是指标体系的综合性低,即上述7项指标仅仅能够反映企业的偿债能力和营运能力,无法反映企业的综合能力。

2.财务指标标准值的灵活性不高。传统沃尔评分法中的财务指标标准值的确定是经验性的,是一个唯一性的数值。然而,不同行业、不同规模的企业甚至是不同时期的同一企业,对于财务指标“合理状态”的要求也是不一样的,需要根据实际情况适时、适量、适度地进行调整,提高评价的灵活性。

3.评分方法的合理性不够。一是当某项财务指标的实际值大于标准值为理想时,原有公式合理;而当实际值小于标准值为理想时,实际值越小得分本应越高,而用原公式计算出的结果却恰恰相反。二是当某项财务指标的实际值略高时,会导致总得分大幅度升高,而当实际值偏低时,总得分下降的幅度远远不及上升的幅度,从而夸大或掩盖某一指标的影响,给实际管理工作造成假象。

二、沃尔评分法的改进方案

1.财务指标体系的构建。首先,从企业的偿债能力、营运能力、盈利能力及成长能力四方面筛选系统、全面、灵活且具有针对性的财务指标,建立评价指标库;其次,根据不同行业、不同企业规模等情况,从指标库中挑选合适的财务指标建立特定的行业指标库;最后,采用因子分析法和相关分析从特定行业指标库中提取出相对独立且具有代表性的财务指标,构建沃尔评分法指标体系。

2.财务指标权重的确定。首先,确定偿债能力、营运能力、盈利能力及成长能力等一级指标的比重,依据经验性及简单易行两大原则,在总分100的情况下,盈利能力可占45分,偿债能力可占25分,营运能力和成长能力各占15分;其次,各项二级指标的权重可依据其对相应公因子的贡献度及实际情况进行确定。

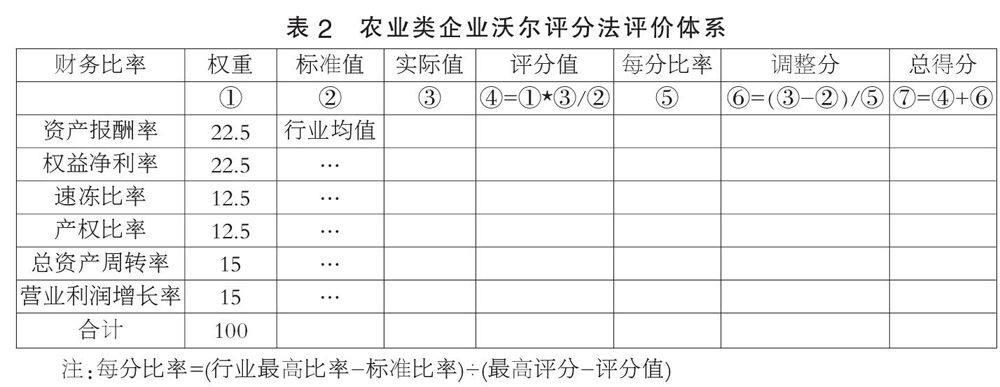

3.评分规则的设置。首先,规定评分值的上限和下限,考虑到实际情况,可规定上限的一个波动区间为正常评分值的1.5~2倍;至于下限,由于企业的某一财务指标可能存在非正值的情况,理应计算负值得分并在总得分计算中予以扣减。因此,本研究认为下限的设定不是必需的。其次,标准值的设立:一般情况下,以行业平均值作为标准值是合理的。最后,设定评分的计算步骤:①每分比率的计算,每分比率=(行业最高比率-标准比率)÷(最高评分-评分值);②调整分的计算,调整分=(实际比率-标准比率)÷每分比率;③总得分的计算,总得分=评分值+调整分。

三、实证分析

(一)利用因子分析构建财务指标评价体系

1.选取63家农业上市公司作为研究样本,以各上市公司年报数据作为分析基础。

2.构建指标库。本研究以CSMAR数据库为初始指标库,从盈利能力、偿债能力(短期和长期)、营运能力和成长能力4个方面共挑选22项指标进行分析,指标库如下。

盈利能力:销售净利率、总资产净利率、流动资产净利率、固定资产净利率、权益净利率、息税前利润与资产比、资产报酬率;偿债能力:流动比率、速动比率、现金比率、资产负债率、长期资本负债率,产权比率、权益乘数;营运能力:存货周转率、流动资产周转率、固定资产周转率、总资产周转率;成长能力:总资产增长率、净利润增长率、营业利润增长率、本每股收益增长率。

3.构建沃尔评分法指标体系。利用因子分析法提取公因子,继而从企业实际应用的可行性出发,选取相对独立且具有代表性的若干项指标来取代抽象因子的作用并以此构建沃尔评分法的指标体系。

(二)实证结果和分析

本文利用SPSS16.0对上述22项财务指标进行因子分析,根据方差解释表结果得知第一因子的方差占所有因子方差的26%左右,前六个因子的方差贡献率达到86.553%(≥85%),解释作用比较明显,基本涵盖了原始变量的绝大部分信息,因此选前6个因子已经足够描述公司财务状况的总体水平。

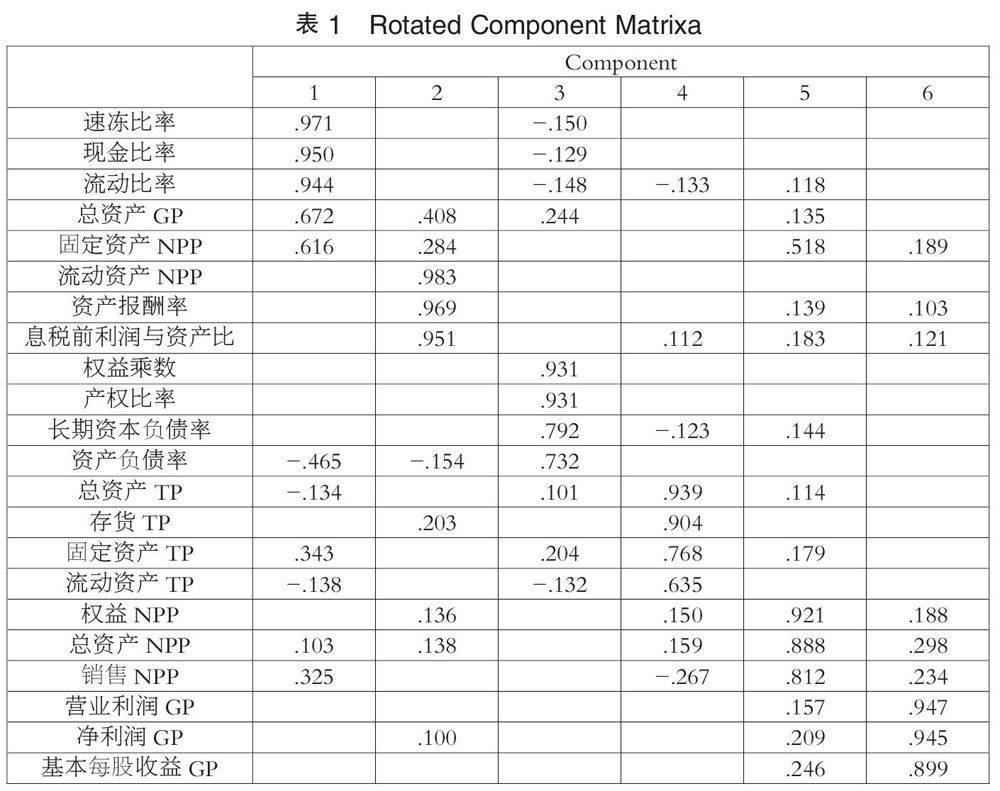

为了进一步解释这6个因子对于挑选原始指标的意义,本文给出经过最大正交旋转后的因子载荷矩阵,如表1所示。

根据因子载荷矩阵可以看出,因子1代表短期偿债能力,因子2代表盈利能力①,因子3代表长期负债能力,因子4代表营运能力,因子5代表盈利能力②,因子6代表成长能力。综合看来,这6个因子确实衡量出了农业上市公司在盈利能力、偿债能力、营运能力及成长能力这4方面的表现,因子分析的效果还是比较理想的。因此,可以进一步具体分析每一公因子以挑选出相应原始指标,构建最终的沃尔评分法指标体系。

对于因子1,根据载荷矩阵,相关性较大的是速冻比率(0.971)、现金比率(0.950)和流动比率(0.944),都属于企业短期偿债能力的衡量指标;对于因子2,相关性较大的是流动资产净利率(0.983)、资产报酬率(0.969)和息税前利润与资产比(0.951),可以用来衡量企业的盈利能力;对于因子3,相关性较大的是权益乘数(0.931)和产权比率(0.931),两者皆可用来衡量企业长期偿债能力;对于因子4,相关性较大的是总资产周转率(0.939)和存货周转率(0.904),属于衡量企业营运能力的指标;对于因子5,相关性较大的是权益净利率(0.921),亦可用来衡量企业的盈利能力;对于因子6,相关性较大的是营业利润增长率(0.947)和净利润增长率(0.945),衡量的是企业的成长能力。

结合实际情况可以看出,上述从公因子中选取的各项指标均能很好地反映农业上市公司在盈利能力、偿债能力、营运能力及成长能力等4方面的表现,且各能力指标之间具有相对独立性。考虑到评价指标体系的精简实用,本研究将采用相关性分析对相应指标进行最后的筛选,确定具有代表性的评价指标。

对于速冻比率、现金比率及流动比率,速动比率与现金比率、流动比率的相关系数分别为0.979和0.959,而现金比率与流动比率的相关系数为0.919,由此可见,速冻比率更具代表性。

对于流动资产净利率、资产报酬率和息税前利润与资产比,流动资产净利率与资产报酬率、息税前利润与资产比的相关系数分别为0.987和0.959,而资产报酬率与息税前利润与资产比的相关系数为0.977,由此可见,资产报酬率更具代表性。

对于产权比率和权益乘数,由于其相关系数为1,因此本研究将采用原沃尔评分法中评价指标产权比率作为代表性指标。

对于总资产周转率和存货周转率,依实践应用,相对于存货周转率,总资产周转率对于企业营运能力的衡量更具代表性。

对于营业利润增长率和净利润增长率,考虑到企业在净利润财务核算中还需考量营业外收支等其他因素,营业利润增长率则更能直接反映营业收入规模的成长能力,具有代表性。

因此,基于因子分析与相关性分析的结果并考虑到农业上市公司经营的实际状况,本研究最终选择资产报酬率、权益净利率、速冻比率、产权比率,总资产周转率和营业利润增长率共6指标作为农业类企业沃尔评分法的参考指标。

(三)财务指标权重的确定

如前文所述,盈利能力、偿债能力、营运能力和成长能力的分值权重可设为0.45:0.25:0.15:0.15。而对于盈利能力下面的资产报酬率和权益净利率,考虑到它们是从不同的公因子下提取,意味着其各自衡量着企业盈利能力的某一方面,则应给予相同的权重,即1:1。同理,对于偿债能力下面的速冻比率和产权比率,由于其各自衡量的是企业短期和长期偿债能力,故也应给予相同的权重,即1:1。

(四)农业企业沃尔评分法评价体系的构建

综上所述,本研究最终构建的农业企业沃尔评分法评价体系如表2所示。

四、总结

本研究基于因子分析和相关分析筛选出的6项相对独立且具有代表性的财务指标对于农业企业财务状况的评价具有现实的借鉴意义。在确定指标权重及各指标评分方面,提出的方法均以提高评价客观性为目的,为农业企业利用沃尔评分法客观定量评价自身财务综合状况提供了思路。

参考文献:

[1]张迪.沃尔评分法在实践应用中的改善——基于制造业企业的实证研究[J].会计之友,2012(04).

[2]刘红梅.对沃尔评分法几个问题的探讨[J].河南商业高等专科学校学报,2002,15(06).

[3]危高潮.沃尔评分法指标体系的探讨与改进[J].荆楚理工学院学报,2009,24(12).

[4]王岳武.沃尔评分法的缺陷及其改进[J].财会月刊,2011(03).

[5]罗爱芳.浅议沃尔评分法的改进[J].财会通讯,2011(12).

[6]冯毅,丁艳娇.财务比率综合评分法的修正[J].北京交通管理干部学院学,2005,15(02).

(作者单位:扬州大学商学院)

猜你喜欢

合作经济与科技(2017年1期)2017-01-03 14:12:58

商业经济(2016年3期)2016-12-23 14:21:59

都市家教·上半月(2016年11期)2016-11-30 16:25:48

商(2016年32期)2016-11-24 16:13:04

商场现代化(2016年26期)2016-11-21 22:50:55

中国集体经济(2016年26期)2016-11-19 11:53:06

价值工程(2016年29期)2016-11-14 00:44:40

企业导报(2016年20期)2016-11-05 18:54:42

中国市场(2016年33期)2016-10-18 12:16:58

商(2016年27期)2016-10-17 07:17:42