旅游:2月跑赢大盘概率达91%

2013-04-29 00:44:03张鹏飞

股市动态分析 2013年7期

张鹏飞

眼下,离春节长假越来越近。2012年“十一”黄金周期间,高速公路免费通行的实施使国内各旅游景点人满为患,不少景区还因游客多得超出承载能力而爆发了冲突。这一方面说明了我国旅游市场的庞大需求,另一方面也说明我国游客高度集中于公共假日的现状。据悉,历时3年的《国民旅游休闲纲要(2013-2020年)》(以下简称《纲要》)即将由国务院办公厅颁布实施。分析人士认为,《纲要》将有助于解决上述矛盾,旅游行业也将长期受益。而中国国旅(601888)由于三亚免税店正处于快速发展期,有望受益最大。

增加带薪休假激发需求

美国有线电视新闻网(CNN)曾发布了一份全球各国“带薪休假”时间长短的排行榜,我国以21天排名垫底。而且,我国居民大部分的带薪休假集中于“五一”、“十一”及春节黄金周。于是,一旦长假到来,路上车水马龙,景点人山人海。记者还了解到,去年“十一”黄金周,华山、九寨沟、丽江等知名景区因游客多得超出了承载能力,引发了景区管理者与游客的冲突,引起了社会各界的广泛关注与思考。

业内专家表示,本次《纲要》最重要的看点就是推动带薪休假制度的落实,增加民众可自主支配的假期,平缓游客集中于公众假日出游的现状,在当前旅游、休闲资源远远供不应求的背景下,争取在时间上进行“合理分配”,最大限度地满足居民的旅游消费需求。据了解,公众以后每年可能将会增加1至2个类似于黄金周的度假时段。根据以往的统计数据,每个黄金周能带来约1亿人次的出游,可实现旅游收入500亿元以上。以此类比,落实带薪休假所带动的消费量将有望在现有基础上翻倍。

行业估值水平处于历史低位

自去年12月4日大盘反弹以来,旅游板块滞胀现象较为严重,跑输上证指数达10个百分点以上。事实上,旅游板块已经连续多个月份没有跑赢大盘指数了。记者发现,在1月份,中国国旅、中青旅、峨眉山A、张家界、黄山旅游、桂林旅游等重点公司的平均涨幅为2.92%,而同期上证指数涨幅为5.12%,这在过去大盘反弹行情中是极为罕见的。对于其中的原因,国泰君安证券认为,市场受习近平总书记在十八届中央纪委二次全会上提出要大力弘扬中华民族勤俭节约的优秀传统,大力宣传节约光荣的讲话所影响,引发了高端餐饮、高星级酒店股价的下挫,进而连累到了整个旅游板块,整个市场明显受惊过度。

根据wind资讯一致预期,目前旅游行业2013年的动态估值为21倍,处于历史低位。考虑到旅游行业的长期成长空间、资源稀缺性,以及高进入壁垒特征,估值溢价有得逐步得到恢复。

而且,记者还发现,从2002年至2012年,旅游板块相对于沪深300指数在2月份的单月表现来看,历史上整个旅游板块在2月份跑赢大盘的概率高达90.99%,11年间仅2006年跑输沪深300指数。而且,统计数据还显示,旅游板块每年一季度跑赢大盘的概率也很大。出现这种现象的主要原因在于一季度假期扎堆,既有春节黄金周,又有清明节,还有更远一点的五一小长假,旅游类上市公司必然会从中受益,市场因此而预期旅游类公司一季度的业绩会比较靓丽。

今年春节黄金周将好于去年同期

记者获悉,中国旅游研究院的专项调查显示,2013年春节期间,居民出游意愿高达76.8%,是去年同期的两倍。基于此,中国旅游研究院预测2013年春节假期出游人数将达到2.11亿人次,将比2012年同期增长20%,实现旅游收入1267亿元,同比增长约25%,从游客预订等市场先行指数来看,春节期间国内游以跨省游为主,出游目的地仍高度集中在北京、上海和三亚等传统的热点旅游城市。事实上,由于宏观经济温和复苏,以及今年1季度可能出台《纲要》,2013年年旅游行业基本面好于去年是大概率事件。

尽管旅游行业基本面向好,但旅游收入结构及各地区之间却呈现微妙的分化。国家旅游局的数据显示,2012年全年,全国接待入境旅游人数13240.53万人次,同比下降2.23%;过夜旅游人数5772.49万人次,同比仅增长0.25%,持续低迷的态势一览无遗。而这种状况今年得以改变的可能性也很少,因此,旅游市场的整体增长主要还得依赖国内游。

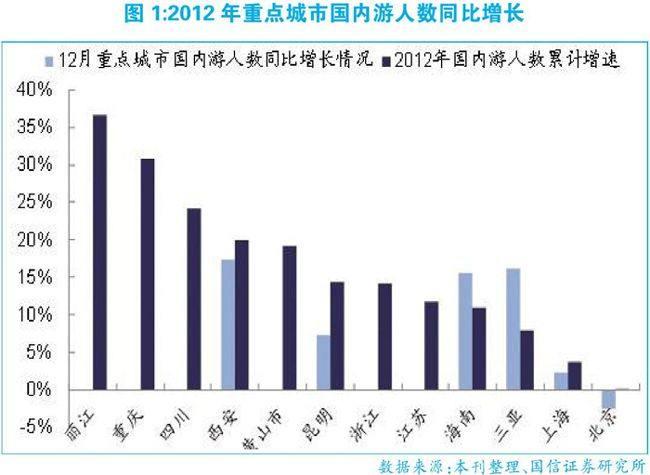

在国内游方面,2012年除北京、上海旅游人数增长相对较为平稳以外,各地国内旅游仍然继续保持稳步增长。其中,丽江接待游客同比增长36.69%,居第一名,其次是重庆市,接待游客同比增长为30.82%;在接待游客总数方面,江苏省、四川省、海南省分列第一、二、三位,接待人次分别为:4.5亿、4.3亿、3.2亿(参见图1)。

此外,从上表还可得知,就2012年12月份来说,海南省接待国内过夜游客373.55万人次,同比增长15.67%;三亚接待国内过夜游客136.97万人次,同比增长16.20%;两者远高于国内其它城市,这给在海南开展业务的旅游类公司带来了发展机遇。

中国国旅有望受益最大

从业绩方面来看,中国国旅(601888)一直是白马股的典范,财务数据显示,从2009年至2012年三季度,净利润增长率分别为41.37%、30.99%、67.17%、39.86%,净资产收益率逐年走高也显示公司的经营状况越来越好。与一般的旅游类公司相比,中国国旅的业务结构较广,既有出入境游,也有票务代理,还有免税店业务,抗风险能力比较强。2012年,公司受定增项目摊薄业绩的影响,股价表现平庸,全年只有4.94%的涨幅,与其业绩高增长的极不相称,经过一年的调整,现在这一负面影响已基本被市场所消化。

瑞银证券认为,免税店业务是中国国旅极具增长潜力的业务,预计1月份三亚店人均销售可达3300元,比12月环比增长约10%,春节期间“手表折扣”有望带来良好营销效果。同时,公司将新增3700平方米的店面将在春节期间部分营业,顾客接待能力将进一步得到提升。2012年半年报数据显示,免税店业务的收入贡献占主营业务收入的比例为36.04%,未来该比例有望进一步扩大,成为支撑公司业绩增长的坚实基础。

猜你喜欢

环球时报(2022-05-17)2022-05-17 14:38:35

金桥(2021年11期)2021-11-20 06:37:26

环球时报(2020-04-03)2020-04-03 05:13:40

知识窗(2016年8期)2016-05-14 09:08:26

民生周刊(2015年16期)2015-09-10 07:22:44

时代风采(2015年16期)2015-09-09 20:53:41

现代企业(2015年2期)2015-02-28 18:45:13

海洋世界(2013年10期)2013-11-21 10:33:56

小哥白尼·趣味科学画报(2006年20期)2006-07-11 02:58:58