企业商业模式概述及保险集团的例证

2013-04-29 23:26:24李照光

投资北京 2013年8期

李照光

国际管理学大师德鲁克称:当今企业之间的竞争,不是不同产品之间的竞争,而是商业模式之间的竞争

商业模式受到企业家和投资家的高度重视,是创投公司评判创业企业的重要标准之一。国际管理学大师德鲁克称:当今企业之间的竞争,不是不同产品之间的竞争,而是商业模式之间的竞争。

一、企业商业模式

商业模式的定义至今在学术界还未有统一的认识。Ramon Casadesus-Masanell(2013)认为:商业模式是一个企业的逻辑,描述企业如何运营、如何为它的利益相关者创造和抓住价值。Zott&Amit(2010)则认为:商业模式是一系列相互依赖活动组成的体系,从核心企业扩展到多个边界;这一行为制度使得企业和他的相关伙伴企业共同去创造价值的分享价值。

当前大家比较认可的观点是Osterwalder(2005)所讲的:商业模式是一种包含了一系列要素及其关系的概念性工具,用以阐明某个特定实体的商业逻辑,它描述了公司所能为客户提供的价值以及公司的内部结构、合作伙伴网络和关系资本等用以实现这一价值并产生可持续盈利收入的要素组合。

㈠商业模式的两个特征

1、商业模式是一个系统层面的概念而不仅仅是一个单一的组成因素

如收入模式(广告收入、注册费、服务费等),向客户提供的价值(在价格上竞争、在质量上竞争),组织结构(自成体系的业务单元、整合的网络能力)等,这些都是商业模式的重要组成部分,但并非全部。

2、商业模式的组成部分之间必须有内在联系

这个内在联系把各组成部分有机地关联起来,使他们相互支持和互补,共同作用,形成一个良性的循环。

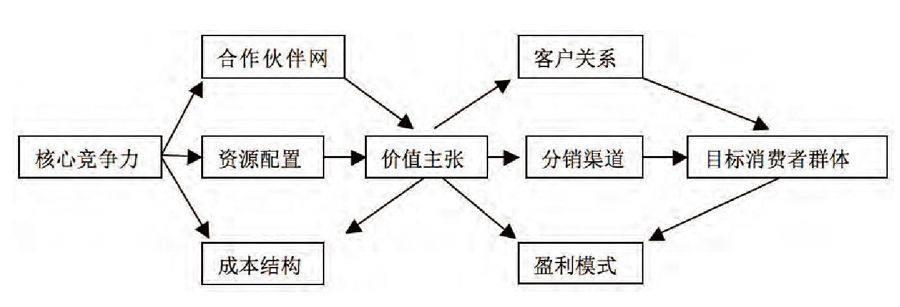

㈡商业模式要素

Osterwalder的九要素模型

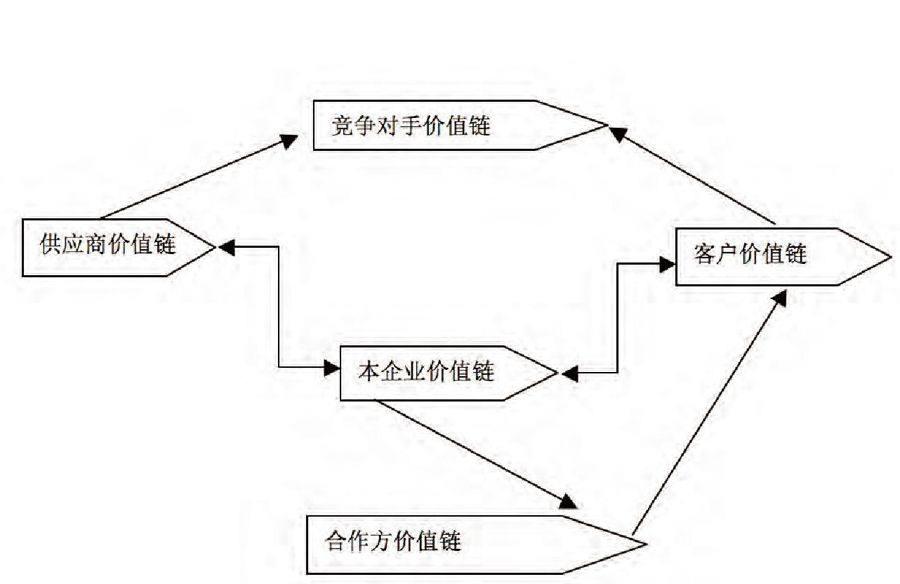

㈢商业模式的设计工具——价值链分析

1、价值链是把业务分解成战略上的相互关联的价值创造活动的一个工具,是其他渠道成员,如供应商、分销商和客户完成的一个更大的活动的一部分。关于价值链有三种不同的观点:一是重视价值链中各种活动之间的关系管理;二是关注竞争优势的构建;三是关注从供应商到最终客户的产品流信息,以便减少缺陷和库存,加速到达市场的时间,提升客户的满意度。

2、价值链分析

3、保险业价值链演变

传统保险业的价值链主要包括产品研发,市场和品牌推广,保单销售,承保,理赔管理和客户支持,再保管理和投资管理等多个环节。

全球领先的保险集团基于价值链的战略选择的本质在于对价值链各环节的选择和组合,表现为整合与进一步发展、共享与内化、外包等多种类型,以探索新的商业模式。

价值链整合与专业化发展产生了产品专家,外包产生了平台/交易专家,共享与内化产生了渠道专家。

⑴产品专家:聚焦于产品创新和价值增值服务的创造,具备卓越的、基于客户数据的精算技能和深层客户分类知识,重新整合保险价值链,并与整个保险价值链结成合作伙伴。

⑵平台专家:具有市场导向的商业模式,以客户需求为中心的解决方案导向方法,提供客户所需的架构、维护和相关服务,规模经济是关键。

⑶渠道专家:聚焦于客户需求、理解客户,不仅限于保险产品销售,而是聚焦于客户需要,通过多渠道和方法,扩展可能的销售渠道,探索与保险产品相关的附加服务。

二、保险集团的商业模式

随着全球保险业进入渐进性产业演变的成熟阶段,整个行业的增长也趋于放缓,传统保险价值链和原有模式正在受到质疑和挑战,保险价值链也在发生着演变,逐步被分解成独立的价值片段。

为了适应客户价值主张的变化,保险集团不得不通过在分解后的保险价值链上进行重新定位,设计新的商业模式,以在未来激烈的竞争中取胜。由于价值链是设计新商业模式过程中考虑得重要因素,因此保险集团实际上的新商业模式与前述三种保险价值链定位基本一致。

㈠第一类:渠道专家和价值链整合模式

综合性(金融)保险集团为了充分利用其庞大的客户群基础,以强势品牌为立足点,发挥渠道优势,都选择了渠道专家和价值链整合模式。选择这种模式的保险集团必须是产品专家,同时具备强大的价值链整合能力。

综合性金融保险集团通过交叉销售各种金融产品和服务,将业务线扩展到其他金融业务领域(如养老基金、投资基金、资产管理、贷款、储蓄、甚至租赁和信用卡等等),为客户提供全方位、一站式的金融服务,以期更好地满足客户多样化的金融服务需求的同时,在不同业务间产生协同效应。这类保险集团的盈利模式是:利润=承保利润+其他金融服务利润(如利差)+投资利润。这种盈利模式的关键成功因素是承保业务与其他金融服务之间产生协同效应。

综合性保险集团通过发展保险关联产品和服务,将业务扩展到与保险业相关联的产业(如与意外险相关联的救援救助业、与健康险相关联的医疗产业等等),向客户提供保险与关联综合服务。这类保险集团的盈利模式是:利润=承保利润+保险相关服务利润+投资利润。这种盈利模式的关键成功因素是承保业务与保险关联服务之间产生协同效应。

㈡第二类:平台专家模式

在保险业外包需求的刺激下,还产生了一批专业化平台公司(如专业保险代理公司、专业理赔公司、专业再保险公司、专业模型公司等)。其中,全球领先的保险经纪集团(如Aon-Benfield、MMC、Willis等三大集团)通过为(再)保险客户提供(再)保险市场研究与分析、保单销售和客户技术支持及咨询等外包服务,逐步发展成为平台专家,以满足客户的外包需求。保險经纪集团的盈利模式是:利润=保险经纪业务+咨询服务利润。这种盈利模式的关键成功因素是以保险经纪业务为基础的高增值咨询服务。

㈢第三类:产品专家模式

产品专家模式是将资源、能力和业务聚焦于某个细分市场(如RGA聚焦于寿险再保险市场、安泰聚焦于健康险市场),能够为客户提供更好地专业化服务。这类保险集团的盈利模式是:利润=承保利润+投资利润。这种盈利模式的关键成功因素是产品创新和稳健投资之间的平衡。

㈣第四类:投资模式

除了以上所述三种类型商业模式外,实际上还有一种商业模式,那就是投资型保险集团的代表——伯克希尔-哈撒韦集团采取的一种与众不同的价值链整合模式——以“零成本”保险资金为核心的产融投资价值链模式,即以保险业务的浮存金为股票投资提供零成本资金,而股票投资的收益又转化为实业投资的资本金,实业投资的利润成为保险业务扩张的流动性后盾。这类保险集团的盈利模式是:利润=承保利润+投资利润。这种盈利模式的关键成功因素是严格的低成本承保、流动性和高收益投资。

三、保险集团商业模式案例

㈠安盛集团——渠道专家和价值链整合模式

安盛集团的新商业模式是价值链整合商业模式的典型代表,即向客户(包括个人、小型、中型和大型企业)提供范围广泛的金融保障产品和服务,包括满足客户生命周期内的保险、保障、储蓄、退休计划、财务规划等需求。

为了实现全方位金融服务模式,安盛希望巩固、增强、发展内生增长,保留现有客户并吸引新客户,保证集团能够抓住真正的外部增长机会,将发展努力集中于更有盈利性的部门,集团寻求巩固在发达市场和高增长市场的地位。

安盛设置了五条运营优先权或称变革催化剂——即五个增长引擎:

1、产品创新:是差异化的源泉,反映了安盛每当在其市场引进新产品时希望提供价值增值的渴望。

2、核心业务专长:安盛的目标是以最优价格提供最好的服务。

3、渠道管理:是差异化的第二个源泉,反映了安盛通过减少渠道管理压力增加销售业绩的渴望。

4、服务质量:是安盛不断追求的目标。

5、效率:安盛致力于减少运营成本和改善运营质量。

为了实现卓越运营,安盛倾听客户声音,采用了员工持续的流程改进计划。全球战略是利用集团规模和网络,鼓励本地化发展和开发协同效应。

㈡AON(怡安奔福集团)——平台专家模式

AON是平台专家模式的典型代表,他们认为其优势就是聚集客户,由战略客户管理人和客户关系管理人与客户合作,共同理解客户的独特需求,通过在保险产品、功能和客户行业等方面提供专业化解决方案,满足客户需求,实现与客户业务的无缝连接。

㈢RGA——产品专家模式

RGA集中于寿险再保险业务,目前在全球寿险再保险的市场份额已经跃居第三位,仅次于慕再和瑞再。其远景是成为以客户未来发展需求为导向的全球领先的寿险再保险人。其使命是,利用在寿险再保险的专业技能,提供创新解决方案,提高交易便利性;对客户的需求做出有效而快速的响应;雇佣有潜力的员工,为他们创造高效环境;为股东提供持续增长和盈利。

㈣伯克希尔集团——投资模式

伯克希尔集团是最为成功的投资型金融保险集团,其业务分布广泛(涵盖财产保险与再保险、公用事业与能源、铁路运输、金融、制造、服务和零售业等)而且相关度不高。其中,保险业是其组合的核心,为证券投资提供了低成本的资金,而证券投资获得的收益又成为其实业投资(公司收购)的资本金,最后实业投资的利润为保险业务扩张提供了坚实的后盾,在这个后盾的推动下,保费收入与浮存额进一步扩张,证券投资业务有了更充足的资金,然后是更大规模的实业投资。在这个产融价值链的循环中,伯克希尔的资产和收益都在快速增长着。

㈤瑞士再保险集团——(再)保险金融创新模式

作为领先的全球再保险人,瑞再为管理资本和风险提供再保险产品和金融服务。瑞再2007年提出新战略,认识到全球风险转移市场的环境正在快速演变,为赢得持续的盈利性增长,瑞再努力革新商业模式,采取更加整合的业务处理流程,着眼于扩大客户基础和有效率的风险转移解决方案范围。

瑞再的商业模式是,瑞再捕捉到对于融传统再保险产品和保险相关资本市场工具集于一体的解决方案的市场需求,希望在创新解决方案的开发中扮演主要角色,新的商业模式有助于为客户提供巨大的风险承保能力及更多的解决方案。

㈥慕尼黑再保险集团——“一体化风险管理模式”

早在2000年,慕再集团制定的公司新世纪战略规划就提出21世纪的慕再集团要成为风险的统一体,主要内容是慕再集团要承担各种风险,并通过技术手段来管理控制风险,最后将该风险转化为集团的保费收入。这就需要慕再集团能够掌握所有风险部门的关键增值阶段;直接接触市场上的所有客户并且针对不同客户需求专门定制风险解决方案。慕再能够把市场上的小风险和大风险平衡为中等风险并利用再保险、直接保险和资产管理业务进行风险转变。

猜你喜欢

商界评论(2022年12期)2022-03-06 16:43:01

大众投资指南(2021年35期)2021-02-16 01:06:18

现代经济信息(2020年34期)2020-06-08 06:02:40

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

当代水产(2019年7期)2019-09-03 01:02:08

上海包装(2019年4期)2019-08-30 03:52:56

消费导刊(2017年24期)2018-01-31 01:29:30

纺织科学研究(2017年3期)2017-05-17 03:59:51

湖南农业(2016年3期)2016-06-05 09:37:36

现代企业(2015年2期)2015-02-28 18:45:07