经济形势稳中偏弱

2013-04-29 00:44周清杰孙珊

进出口经理人 2013年9期

周清杰 孙珊

进入2013年,拉动我国宏观经济的“三驾马车”依然延续了上一年的疲软态势,经济增长稳中偏弱。按照新一届政府的工作思路,深化经济体制改革,增强经济活力,将成为2013年后5个月我国宏观经济调控的着力点。

宏观经济稳中偏弱

GDP增速放缓

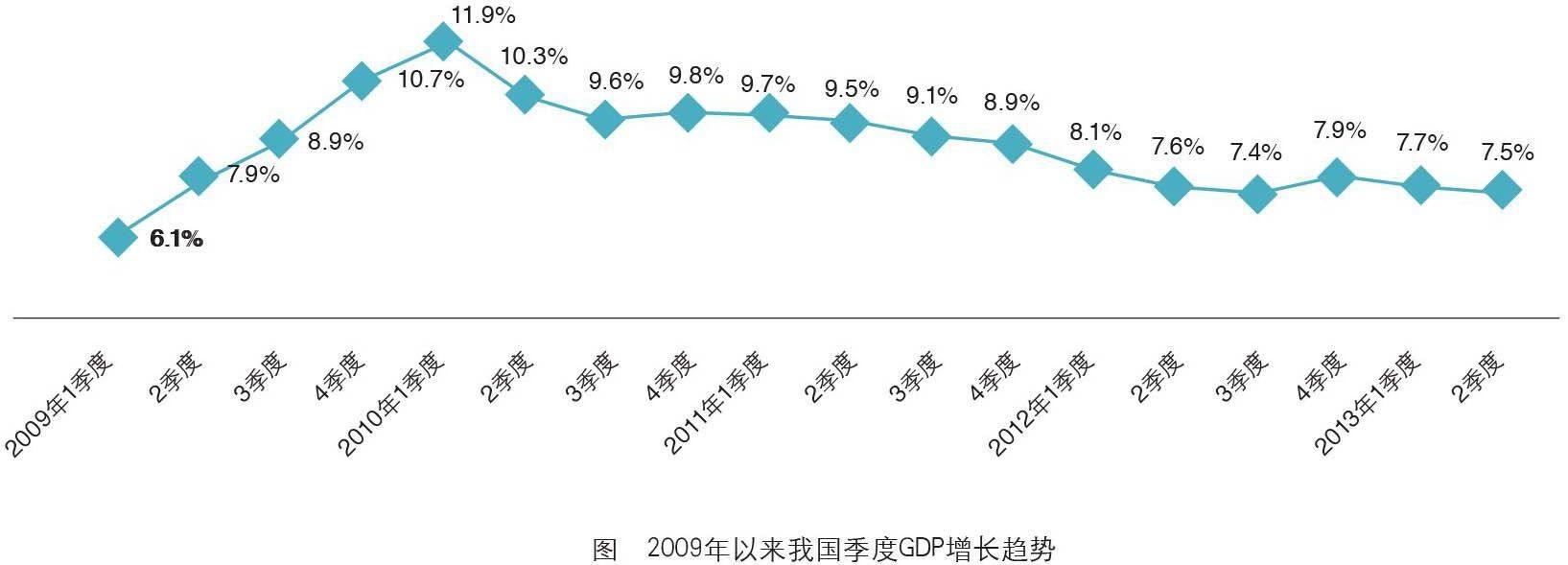

经国家统计局初步核算,2013年上半年我国国内生产总值(GDP)为24.8万亿元,同比增长7.6%。其中,一季度GDP为11.8万亿元,同比增长7.7%;二季度GDP约为12.9万亿元,同比增长7.5%。具体趋势见图。

2008年金融危机之后,我国经济开始回暖,2009年一季度至2010年一季度GDP增速连连攀升。但是,在2010年一季度达到11.9%的增长高点之后,GDP增速呈总体下滑趋势。其中,2010年第四季度之后GDP增速持续7个季度下跌,而2012年第三季度GDP增速降至7.4%,创下自2009年第二季度以来的新低。

2012年第四季度经济出现回暖势头,增速达7.9%。但是,这一小幅上涨并没有抵住经济增速下跌的压力:2013年一季度经济增速再度放缓,GDP增速降为7.7%,较上一季度下降0.2个百分点;而二季度GDP增速继续下滑至7.5%,较一季度下降0.2个百分点。

从统计数据可知,2013年上半年我国GDP增速放缓,经济增长运行缓慢。但是,总体来看,国民经济仍然维持7.5%左右的预期增长,宏观经济运行稳中偏弱。

制造业收缩趋势明显

2013年以来,我国工业经济运行下行压力加大,企业生产经营更加困难。据国家统计局最新统计数据,1~7月份,工业增加值同比增长9.4%,增速同比回落0.9个百分点。从企业效益来看,1~6月全国规模以上工业企业实现利润总额为2.58万亿元,比上年同期增长11.1%,增速比1~5月份回落1.2个百分点。其中,主营活动利润为2.78万亿元,比上年同期增长7.2%,增速有所回落。

这些指标表明,我国工业经济正处于非常困难的时期,如何进行不断深入的改革,增强企业活力,是我国经济管理部门亟待处理的一件要务。

数据还显示,7月份我国制造业采购经理指数(PMI)为50.3%,比6月微升0.2个百分点。而6月份 PMI为50.1%,接近50%的荣枯线,达到1月份以来的最低点。7月份PMI的小幅上升,表明经济有回暖的趋势,但是仍然没有扭转制造业收缩的态势。

从具体指标来看,我国制造业当前运行情况如下。

(1)生产指数为52.4%,比6月上涨0.4个百分点,但低于历史同期平均水平,表明我国制造业生产扩张强度还有待提升。

(2)新订单指数为50.6%,较6月上涨0.2个百分点。其中,反映制造业外贸情况的新出口订单指数和新进口订单指数分别为49%和48.4%,较上月分别上升1.3和0.5个百分点,但仍处于临界点以下。这些数据意味着,我国近期的外需疲软态势不变,国内产能过剩局面难有实质性改观。

(3)原材料库存指数为47.6%,比6月小幅上升0.2个百分点。同时,该指标已经连续5个月低于50%的警戒线水平,说明企业购买原材料存货的动力不足,原材料库存不断减少。

(4)从业人员指数为49.1%,比6月回升0.4个百分点,但已连续14个月低于50%的临界值,表明就业指数呈收缩状态,就业市场面临巨大压力。

作为监测宏观经济形势的先行性指标,7月份的PMI表明经济已出现小幅回暖趋势。但是,各具体指标显示制造业总体走势不佳,我国宏观经济仍持续走弱,面临较大的下行压力,企业经营效益和就业状况可能继续恶化。

“三驾马车”动力不足

2013年1月份以来,拉动经济增长的“三驾马车”中,除消费有所回升外,投资和出口增速都出现较大跌幅,致使整体需求乏力,经济增长总体动力不足,从而导致GDP增速的连续下滑。

贸易环境恶化制约出口

国际环境复杂多变,使得我国外贸经济面临较大风险,2013年1月份以来我国进出口形势跌宕起伏:5月份外贸增速仅为0.3%,6月份则进一步下滑至-2%;7月份出口同比增速相比6月份由负转正,出口增长5.1%。

欧美日等传统市场的进口需求约占我国出口总量的一半,其总体需求不足是致使我国出口低迷的主要原因。

受欧债危机影响,欧洲各国政府实施财政紧缩政策,民众消费力和经济活力受到抑制,减少了对我国商品的需求。2013年上半年,欧盟与我国的双边贸易总值为2592.1亿美元,同比下降3.1%。

而由于增长缺乏内生动力,日本经济长期停滞不前,加之我国不断调整贸易结构和钓鱼岛事件的影响,1~6月份,中日双边贸易总值同比下降9.3%;7月份略有改观,但降幅仍高达6.1%。

同时,随着我国人口红利的消失和人民币汇率的不断上升,“中国制造”的比较优势不再,外向型经济出现产业向更落后国家转移的趋势,使我国出口形势变得更加严峻。

转型期投资合理回降

1~7月份,全国固定资产投资(不含农户)为22.17万亿元,同比名义增长20.1%,增速与1~6月份持平,比上年同期下降了0.3个百分点。固定资产投资增速下滑,加剧了我国经济的下行风险,但是这也表明我国经济在朝着“稳增长、调结构”的方向发展。

从投资行业来看,固定资产投资总额的下降主要来自于制造业投资的下滑。我国制造业产能大量过剩,企业去库存化趋势明显。同时,7月制造业投资总额为7.73万亿元,增长17.1%,增速与上月持平,但是远远低于上年同期水平。

相反,批发和零售业、住宿和餐饮业、交通运输等第三产业的投资额相对于上年同期都在高速增长,且其占总投资额的比重在不断上升。

这表明,我国固定资产投资正逐渐转向新的经济增长点,投资结构趋于合理。

从投资区域来看,中西部地区投资同期增长率分别为23.5%和22.7%,高于东部地区的18.7%,且中西部地区投资占总投资的比重都在上升;相反,东部地区投资所占比重在逐渐下降。这表明:东部剩余产能正逐渐向中西部转移,从长期来看将促使产业布局趋于合理化,有利于国民经济的平稳快速增长。

除此之外,为了挤出经济泡沫,引导货币信贷流向实体经,2013年上半年以来,央行不断提高银行间隔夜拆借利率,6月20日的拆借利率高达7.66%。这一举措加剧了银行业的“钱荒”,抑制了商业银行的信贷规模增长。其中,6月份当月,人民币贷款增加额为8605亿元,增加量同比减少593亿元。

消费需求受压制

根据国际经验,消费需求是经济可持续增长的重要力量。然而,当前我国居民消费需求仍然受到多方面因素的制约,对经济的贡献率有待提高。

从居民收入来看,一方面资本、劳动、技术等生产要素分配分布不均,居民收入来源和增长途径有限,财产性收入比重较小,促进居民收入增长的支撑因素在减弱;另一方面,城乡居民收入差距较大,农村市场需求不足,城镇化水平有待于提高。

从居民支出来看,虽然社会保障体系在不断完善,但是为支付住房、养老、医疗、子女教育等方面的费用仍处于高企阶段。过高的储蓄率抑制了消费,致使内需严重不足。另外,部分发达地区对购车、购房等居民大额支出实施了一些限制措施,也压缩了居民需求的增长空间。

经济调控着力点

中速增长将是我国经济未来10年必须面对的经济规律,也是经济转型期需面对的一个内在约束。我们认为,深化经济体制改革,增强经济活力,将是今后一段时期我国宏观经济调控的着力点。

调整外贸格局,增强企业竞争力 在贸易环境不断恶化的局势下,我国政府需调整外贸格局,鼓励大型企业走纵向一体化道路,积极拓展海外市场。同时,鼓励民营企业发展外包业务,优化对外贸易环境。另外,出口企业需转变外贸增长方式,发展高端产业链,由“中国制造”走向“中国创造”,打破贸易国的技术壁垒和反垄断政策,增强国内企业的国际竞争力。

深化金融体制改革,合理引导投资转移 面对当前投资增速合理回落的现状,央行需继续实施稳健的货币政策,适度控制信贷规模。深化金融体制改革,一方面要放开金融管制,鼓励民间资本平等参与经济市场发展,推进利率的市场化进程,并逐步实现汇率市场化,充分发挥市场在资源配置中的作用;另一方面,要加强金融监管,规范银行间交易行为,提升金融机构服务实体经济的能力。

促进产业升级,优化产业布局 实施合理的产业政策,合理整合优势资源,形成具有较强国际竞争力的大规模企业,提高产业核心竞争力。同时,逐步淘汰高耗能、高污染的传统产业,支持高新技术产业的发展,培育新的经济增长点。另外,利用税收优惠和财政转移支付手段,加快东部制造业向中西部转移,充分发挥中西部地区资源优势,同时也缩小地区经济发展差距,实行国民经济的区域间协调发展。

(作者单位:北京工商大学经济学院。本文为北京市教委科技创新平台“我国国民经济核算体系优化研究”的阶段性成果)

本文编辑:李前。如对本文有任何意见或其他精彩观点,请联系邮箱:tradetreelq@163.com。

猜你喜欢

今日农业(2022年14期)2022-09-15

走向世界(2022年3期)2022-04-19

民生周刊(2020年13期)2020-07-04

中国新闻周刊(2019年46期)2019-12-20

华人时刊(2019年15期)2019-11-26

华人时刊(2018年23期)2018-03-21

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22

书香两岸(2014年4期)2014-05-30

书香两岸(2014年4期)2014-05-30