山东省中长期电力市场分析预测

2013-04-24 07:57王春义薛万磊

山东电力技术 2013年2期

牟 宏 ,王春义 ,薛万磊 ,汪 湲 ,安 鹏

(1.山东电力集团公司,山东 济南 250001;2.山东电力经济技术研究院,山东 济南 250001)

0 引言

1990年以来,山东省实际GDP增长通常比政府规划目标高2~3个百分点,比全国GDP高2个百分点左右,经济高速增长对电网发展提出了较高的需求;坚强智能电网建设、用户负荷需求和企业自身发展对电网的安全性、可靠性和经济性提出了更高要求。 对宏观经济形势和中长期电力市场的研判,直接影响未来几年电网建设项目计划安排,影响电网设备利用率和企业效益。 由于时间跨度较大,中长期电力市场的变化受经济发展、自然条件、系统运行特性等较多因素的影响[1-3]。

通过分析山东省经济发展情况、电力需求和负荷特性;结合山东省经济发展特点,综合考虑国内外宏观经济形势,给出了山东经济发展预测结论,采用用电单耗法、分产业预测法、分地区预测法、回归模型预测、趋势外推预测方法[4]预测了山东省全社会用电量,利用增长速度、弹性系数和人均用电量对各种预测结果进行了分析校核;采用最大负荷利用小时数法、分地区预测法和趋势外推预测法对山东省全社会最大负荷进行预测,提出了2015年、2020年全社会用电量和全社会最高负荷预测推荐方案。

山东省中长期电力市场分析预测结果为山东电网规划提供了可靠的基础数据支撑,为项目计划安排提供了重要依据,可进一步提高山东坚强智能电网的发展质量和效益,提高公司核心竞争力。

1 山东省电力需求现状

2011年,山东省电力供需基本平衡,全省用电增速在年初出现较快反弹之后,增速有所回落但运行较为平稳。2011年全社会用电量3 635.3亿kWh,同比增长10.2%,增幅比去年同期降低了2.0个百分点,比全国同期用电增速低1.5个百分点。2011年山东省全社会用电结构为 2.4:78.2:8.7:10.7,仍然以工业用电为主,一产、二产用电量比重呈下降趋势,三产和居民生活用电呈上升趋势。近年来,国际金融危机对国内经济造成了一定影响,加之国家转方式调结构和房地产调控等一系列宏观调控政策的实施对高耗能行业影响较大[5]。 2012年电量增速一直维持低位运行,1—11月,全省全社会用电量3 456.2亿kWh,同比增长4.1%,增幅比去年同期降低了6.1个百分点。

2 宏观经济运行分析及预测

2.1 国民经济和社会发展情况分析

山东多年来经济总量和发展速度一直位居全国前列。1990年以来,山东省GDP年均增长13.2%,比同期全国平均水平高出2.8个百分点。

产业结构方面,2000年以来,山东省工业高速发展,重化工业特征明显,以化工、建材、黑色、有色为代表的高耗能行业增长迅速,二产比重大幅提高,2006年达到57.4%,高出全国二产比重9.4个百分点。2008年受金融危机及宏观调控政策的影响,山东省工业高速发展的势头有所减缓,2011年二产比重降为52.9%,但其重化工业特征没有完全改变。

投资、消费、出口变化趋势方面。2001年至2011年固定资产投资年均增速为30.2%,“十一五”以来,受国家宏观经济政策的影响,固定资产投资走势回稳,2007年以来仍保持在21%以上。2001年至2011年,居民消费年均增速为18.1%,其中,2008年增速水平达到23%,之后受国际金融危机和国内物价水平上升的影响,增速水平有所回落,2011年增长17.3%,同比下降1.3个百分点。2001年至2011年,全省进出口、进口、出口年均增速分别为25.1%、27.7%和23.3%。2011年进出口总额增长24.8%,其中进口增长29.8%,出口增长20.7%。比较分析主要经济省份对外依存度发现,相比广东超过110%、江苏超过90%以及浙江超过70%的对外依存度,山东省2011年的经济对外依存度仅在33%左右,远低于其他东南沿海省份,也明显低于同期全国的50.1%。说明山东省以内向型经济为主,经济对外依存度较低,受国际金融危机的影响相对较小。

山东是工业大省,“十五”以来,工业在山东省经济总量中所占比重一直处于较高水平,成为经济增长的主要动力。工业占全省经济的比重从1990年的37.6%,经过逐年快速发展,到2011年为46.9%,表明山东省以工业发展为主要经济动力,仍处在工业化的重工业阶段。

2.2 经济发展预测

从国际环境看,经济全球化深入发展,科技创新孕育新突破,国际环境总体上有利于我国和平发展。同时,国际金融危机影响深远,世界经济增长速度减缓,全球需求结构出现明显变化,围绕市场、资源、人才、技术、标准等方面的竞争更加激烈,我国发展的外部环境更趋复杂。

从国内环境看,我国工业化、信息化、城镇化、市场化深入发展,社会主义市场经济体制更加完善,综合国力大幅提升,政府宏观调控能力明显提高,加快转变经济发展方式成为未来的主导趋势。另一方面,社会两极分化严重,城乡差距、区域差距拉大,经济发展不均衡、产业结构不合理等国内不利于经济健康发展的因素不可忽视。总体来看,我国经济正在实现政策刺激向自主增长有序转变,经济增长的内生动力正不断增强,有望逐步走出金融危机的影响。根据山东省国民经济和社会发展第十二个五年规划纲要提出的发展目标:地区生产总值年均增长9%,到2015年三次产业比例调整为7∶48∶45,经济结构战略性调整取得重大进展,全省城镇化水平达到55%以上。

对所处经济发展阶段的准确判断,是预测未来山东省经济发展的重要基础。“轻加工业发展阶段→重化工业发展阶段→高加工度化发展阶段→技术集约化阶段”,是被普遍认可的工业化进程规律。通过类比美国、法国、德国、日本等发达国家所走过的工业化进程,以产业结构的变化为主要依据,结合人均收入、城镇化率等指标综合判断:山东省目前处于工业化进程的中后期,基础工业仍占较大比重,城镇化率上升还有较大空间;经济对外依存度低,受国际金融危机的影响相对较小;基础工业仍占较大比重,拥有健全的工业体系和扎实的工业基础,实体经济稳健发展为经济发展提供了基础保障;自然及土地资源相对丰富,支撑经济可持续发展;人均经济指标和消费水平低,部分地市具有后发优势,带动全省经济持续增长;山东半岛蓝色经济区、黄河三角洲高效生态经济区、鲁南经济带、省会城市经济圈等多个重点区域带动战略深入实施,拓展了发展空间;民营企业发展活力增强,给经济发展带来新动力。“十二五”期间,重工业发展会有所减缓,但仍可维持较高的增长速度,至“十三五”时期逐步向高加工度阶段转变。 即未来10年山东省经济总量还有较大的上升空间。

综合预测,全省“十二五”期间经济年均增长10.5%,到2015年 GDP达到64 620亿元(2010年可比价,下同);“十三五”期间经济年均增长9.2%,到2020年GDP达到100 500亿元。

3 山东省电力市场分析

3.1 电力消费市场分析

1990年至2011年,全省全社会用电量年均增速10.5%,比同期全国全社会用电量年均增速高0.4个百分点。“十一五”以来,由于国际金融危机与国内结构调整等多重因素影响,全省用电量增速波动幅度较大,至今仍处于震荡调整阶段,2006—2011年年均增速10.7%。 2012年以来,在外需走弱和内需放缓的共同作用下,全省经济尤其是工业经济受到影响,用电增速持续回落,一季度增长5.0%,二季度增长3.9%。

2011年三次产业和居民生活用电比重为2.3:78.2:8.7:10.8。中长期来看,随着山东省经济结构从“二三一”向“三二一”的转变,第一、第二产业用电比重下降将成为大趋势,第三产业和居民生活用电比重有望稳步提高。

3.2 负荷特性分析

2000年以来山东省全社会最大负荷年均增长12.5%,由2000年的15 600 MW增加至2011年的57 160 MW。山东电网统调用电负荷年均增长12.8%,由2000年的13 020 MW增加至2011年的49 107 MW。2011年山东电网统调负荷年平均日负荷率87.1%,季不均衡系数90.8%,年负荷率73.5%。由于山东省自备机组以及地方小火电较多,统调负荷与全社会负荷的差异较大。“十一五”以来,山东电网年负荷曲线基本具有夏、冬双高峰特征。山东电网97%以上最大负荷持续时间在20~30 h,95%以上最大负荷持续时间在45~65 h。

4 电力需求预测

4.1 全省全社会用电量预测

4.1.1 综合用电单耗法

以2010年可比价计算分析,1990年以来,山东省用电单耗整体呈下降趋势。1991—2011年,全社会用电单耗年均下降2.4%,“十一五”期间累计下降9.5%。2011年山东省每万元GDP用电单耗为837 kWh,比2005年减少 94 kWh,比1990年减少564 kWh。2012年以来,受转方式、调结构和国内外宏观经济形势影响,经济增速回落,用电增速大幅下降,用电单耗将为近年的低点。 “十二五”期间,在结构调整及节能降耗等因素影响下,GDP电耗整体上仍将继续下降,但考虑经济以及用电增长有望在2013年回暖,用电单耗可能有所反弹。预计“十二五”期间山东省GDP用电单耗下降幅度应低于 “十一五”时期。结合历史数据变化规律,综合预测2015年GDP用电单耗降到805 kWh/万元,当年可比价GDP为64 620亿元,则预测全社会用电量为5 205亿kWh;2020年单耗降到733 kWh/万元,当年可比价GDP为100 500亿元,则预测全社会用电量为7 370亿kWh。

4.1.2 分产业预测法

“十二五”期间,随着山东省调整产业结构、发展方式转变,重化工业特征减弱,预计以可比价计算的二产比重有望出现峰值拐点,并逐步转入下行通道。预测山东省产业结构从2011年的8.6:54.6:36.8(2010年可比价,下同)调整为2015年的6.4:53.5:40.1。“十三五”期间二产比重继续下降,三产比重持续上升,到2020年产业结构调整为4.7:51.3:44。

第一产业每万元增加值用电单耗 “十一五”期间上升了73 kWh。预计“十二五”期间随着农网改造提高农村供电能力、新农村建设等影响,用电单耗将继续小幅上升。预测2015年用电单耗241 kWh/万元,增加值4 355亿元,则2015年用电量105亿kWh;2020年用电单耗244 kWh/万元,增加值4 925亿元,则2020年用电量120亿kWh。

“十一五”期间重工业发展较快,但受金融危机以及节能减排影响,第二产业每万元增加值用电单耗下降了222 kWh。预计“十二五”期间,第二产业用电单耗总体趋势为继续下降,但经济低谷过后单耗可能在短期内有所反弹,因此判断单耗整体降幅不大。预测2015年第二产业用电单耗1 180 kWh/万元,增加值34 596亿元,则2015年用电量4 081亿kWh;2020年二产用电单耗1 088 kWh/万元,增加值51 896亿元,则2020年用电量5 647亿kWh。

第三产业每万元增加值用电单耗在 “十一五”以来基本持平略降,预计“十二五”至“十三五”期间大力发展现代服务业,三产用电单耗小幅下降,总体基本持平。预测2015年三产用电单耗188 kWh/万元,增加值25 668亿元,则2015年用电量483亿kWh;2020年三产用电单耗184 kWh/万元,增加值43 679亿元,则2020年用电量805亿kWh。

人均居民生活用电“十一五”年均增速为11.1%。预测“十二五”期间人均居民生活用电年均增长9.0%,2015年达到591kWh/人,人口年均增长0.51%,2015年达到9827万人,则2015年全省居民生活用电量达到581亿kWh;“十三五”期间人均居民生活用电年均增长7.7%,2020年达到858 kWh/人,人口年均增长0.35%,2020年达到1亿人的峰值,则2020年全省居民生活用电量达到858亿kWh。

综上所述,分产业(产值单耗)法预测山东省全社会用电量“十二五”年均增长9.7%,到2015年达到5 250亿kWh;“十三五”年均增长7.2%,到2020年达到7 430亿kWh。4.1.3 分地区预测法

根据山东省17地市的用电量预测结果,通过汇总分析和适当修正,得到山东省全社会用电量“十二五”年均增长10.9%,到2015年达到5 450亿kWh;“十三五”年均增长 7.2%,到 2020年达到7 710亿kWh。

4.1.4 回归模型预测

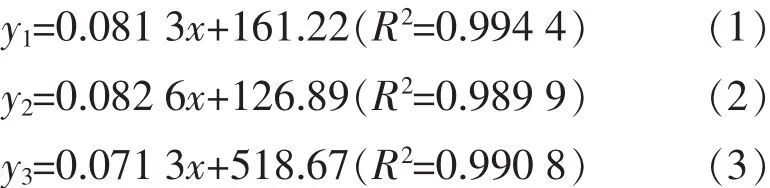

通过对1990—2011年全社会用电量和GDP(以下均为2010年价)进行回归分析,建立长期、中期和短期回归模型如式(1)~(3)所示。

将预测的“十二五”各年以及2020年GDP数值带入以上模型分别计算,对三种回归模型计算结果取平均值,得到一元线性回归预测2015年用电量结果为5 334亿kWh,2020年为8 146亿kWh。

4.1.5 趋势外推(时间序列)预测

通过对1995—2011年全社会用电量进行三阶、二阶和指数多项式回归,建立模型如式(4)~(6)所示。

对三种趋势外推模型计算结果取均值,得到趋势外推预测2015年和2020年用电量结果分别为5 242亿 kWh、7 847亿 kWh。

4.1.6 预测结果分析及校核

对前面各种模型方法预测山东省 “十二五”期间及2020年全社会用电量结果汇总如表1所示。

表1 各种预测结果汇总

由于山东省“十三五”及以后将逐步完成工业化,用电单耗、弹性系数等指标显著下降,用电和经济关联关系与历史有较大变化,因此用回归及时间序列模型预测远期用电量会有较大偏差。

1)增长速度校核。

山东省用电量 “十五”以来年均增长达12.67%。其中,“十五”年均增速为14.53%,“十一五”期间由于受全球金融危机及国内经济调整影响,用电增速下降较快,年均增长10.84%。“十二五”中后期随着经济、尤其是工业经济的企稳回暖,山东省用电增速将进入平稳增长期;同时,国内外经济、能源发展环境更为复杂,不确定性增大,国内结构调整、节能降耗、房价调控等宏观调控措施对用电增长也有抑制作用。因此,“十二五”较“十一五”年均用电增速会延续下降趋势。另一方面,“十二五”期间,也有对用电增长有利的一面,如全球经济正在从之前的危机底部缓慢复苏、新的节能降耗指标压力小于“十一五”时期、新能源及智能电网的发展将进一步促进电能在终端能源消费中的比例提高等,因此“十二五”用电增速较“十一五”下降有限。

综合判断,预计“十二五”全社会用电量增速降幅应小于2个百分点,增速区间为9.0%~10.7%,对应用电量区间为5 075~5 496亿kWh,中值5 285亿kWh。以此标准来校核之前各模型的预测结果均符合此区间。

2)电力消费弹性系数校核。

1981—1990年,山东省用电量增长速度低于国民经济增长速度,电力消费弹性系数为0.9;“九五”期间弹性系数为0.57。“十五”时期,由于山东经济重工业化特征明显,用电量快于经济增长,弹性系数大于1,期间最大值超过了1.3。“十一五”前期延续了“十五”的发展趋势,弹性系数仍在1附近,但2008年受金融危机及经济调整影响,重工业比重下降,弹性系数迅速降到0.5以下,后两年快速回升,2010年重新恢复到接近于1的水平,整个“十一五”时期电力消费弹性系数0.83。 “十二五”初期,高耗能行业反弹,全省用电重新释放,弹性系数回升至0.94,但2012年受经济持续低迷影响,弹性系数再次下滑,预计全年在0.7左右。

通过对美国、日本等世界发达国家工业化过程中电力消费弹性系数的分析,对近几年国民经济走势分析及国家宏观政策的研究,考虑世界金融危机的持续影响和山东省目前工业特点,预计2013年随着经济重新回暖,山东省电力消费弹性系数可能恢复到较高值,在0.9以上。

随着科技进步,发展方式的不断转变以及产业结构进一步优化调整,单位产品能耗逐步降低,“十二五”末期及以后电力弹性系数逐步下降将成为大趋势。综合判断,“十二五”时期山东省电力消费弹性系数应较“十一五”有所回升,但会明显低于“十五”水平,预计应在0.85~0.98之间。

预测“十二五”GDP增速10.5%,则用电增速在8.9%~10.3%,对应用电量区间为5 052~5 385亿kWh。最乐观的估计,如果“十二五”中后期,国际国内经济环境复苏较好,山东省经济快速增长,且中间不发生大的自然灾害,GDP年均增速有可能达到10.9%,电力消费弹性系数达到0.99,则2015年全社会用电量上限值可以达到5 506亿kWh。以此标准来校核之前各模型的预测结果均符合此区间。

3)人均用电量校核。

山东省2000年人均用电量为1 112 kWh/人,与韩国1983年的水平相当;2005年为2 132 kWh/人,比韩国1989年略高;2009年为3 106 kWh/人,基本与韩国1993年水平一致。考虑到山东未来与韩国历史发展的相似及差异情况后,判断山东在2009—2015年的人均用电量增速将略高于韩国在1993—1999年的增速。 因此预计到“十二五”末山东省人均用电量水平应与韩国2000年水平相近。实际预测山东省2015年人均用电量5 343 kWh/人,高于1999年但低于2000年韩国的人均用电水平,符合之前的判断,在合理范围内。

4.1.7 推荐方案

根据对前面各种模型方法预测结果的汇总和校核,结合山东省实际用电特点和趋势,经专家预测法缩减预测取值区间以提升精度,确定全社会用电量预测高、中、低方案如表2所示。 山东省全社会用电量预测推荐结论取中方案。

4.2 全省全社会最大负荷预测

(1)最大负荷利用小时数法。

全社会最大负荷利用小时数在“十五”期间先降后升,至2006年达到本世纪以来最高值6 762 h。“十一五”期间,受金融危机、结构调整以及节能降耗等多重因素影响,重工业用电对全社会用电增长贡献率降低,最大负荷利用小时数回落,2011年下降到6 360 h。

表2 全社会用电量预测结果高、中、低方案

预计“十二五”期间,第三产业加快发展、居民消费升级,三产和居民生活用电占全社会用电的比重逐渐上升,随着经济增长方式的转变以及产业结构的调整,最大负荷利用小时数整体上应为逐渐下降趋势。另一方面也有促进小时数上升或保持不变的因素。目前,山东省重工业发展阶段尚未结束,中短期内工业用电比重不会连续大幅下滑,最大负荷利用小时数将呈现平稳小幅下降的走势。同时,今年以来山东省峰谷分时电价执行率不断提高,更多企业为减少电费支出主动采取削峰填谷措施,使平均日负荷率和最大负荷利用小时数有所提升。 随着电能在终端能源消费中的比例逐步上升以及更多需求侧管理措施的实现,可在一定程度上延缓和减少最大负荷利用小时数的下降。 特别是在2013年经济回暖的预期下,最大负荷利用小时数有望出现反弹,之后逐步降低。

综合分析,预计“十二五”期间,山东省全社会最大负荷利用小时数略降,“十三五”期间随着工业化进程逐步接近完成,负荷利用小时数下降幅度有扩大趋势。 预测2015年最大负荷利用小时数6325h,则全社会最大负荷83 000 MW,“十二五”年均增长9.8%;2020年最大负荷利用小时数6 270 h,则全社会最大负荷118 500 MW,“十三五”年均增长7.4%。

(2)分地区(同时率)预测法。

根据各地市负荷预测的情况,综合预测山东省17地市“十二五”期间电网负荷。根据同时率历史变化,“十二五”后四年同时率取2000年以来各年的平均值为0.934,预测结果为2015、2020年山东省全社会最大负荷分别为87 000 MW和12 400 MW。

(3)趋势外推(时间序列)预测。

对2000—2011年全社会最大负荷采用三阶多项式、二阶多项式、线性和指数回归,建立模型如式(7)~式(10)所示:

对四种回归模型计算结果取平均值,得到时间序列外推预测全社会最大负荷结果如表3所示。

表3 时间序列法预测全社会最大负荷结果 MW

(4)用电负荷预测推荐方案

综合考虑以上各模型负荷预测结果、山东电网用电特性及其发展趋势,经专家预测法缩减预测取值区间,确定全社会最大负荷预测高、中、低方案如表4所示。 以中方案为推荐方案,即2015年全社会最大负荷83 000 MW,“十二五”年均增长9.8%;2020年全社会最大负荷118 500 MW,“十三五”年均增长7.4%。

表4 全社会最大负荷预测结果高、中、低方案

5 主要结论

目前,全省处于工业化进程的中后期,城镇化率还有较大上升空间;经济对外依存度低,受国际金融危机的影响相对较小;自然及土地资源相对丰富,能够支撑经济可持续发展;虽然经济降速、结构调整和发展低碳经济的要求,使山东省电力需求难以继续保持过去十几年来的高速增长,但是发展定位与产业分工,决定了山东省以工业经济为主的区域经济特征将在未来相当一段时期不会发生本质变化。未来5~10年全省用电进入平稳较快增长阶段。

综合预测,全省经济“十二五”期间年均增长10.5%,“十三五”期间年均增长9.2%。按推荐方案,全社会用电量“十二五”年均增长9.7%,到2015年达到5 250亿kWh;“十三五”年均增长7.2%,2020年达到7 430亿kWh。 全社会最大负荷“十二五”年均增长9.8%,到2015年达到83 000 MW;“十三五”年均增长7.4%,2020年达到118 500 MW。

[1] 牛东晓,曹树华,卢建昌,等.电力负荷预测技术及其应用[M].北京:中国电力出版社,2009.

[2] 郑志杰,李磊,赵兰明.考虑数据不确定性的中长期电力负荷预测[J].电力系统保护与控制,2011,39(7):123-126.

[3] 谭忠富,张金良,吴良器,等.中长期负荷预测的计量经济学与系统动力学组合模型[J].电网技术,2011,35(1):186-190.

[4] 康重庆,夏清,张伯明.电力系统负荷预测研究综述与发展方向的探讨[J].电力系统自动化,2004,28(17):1-11.

[5] 山东省统计局,国家统计局山东调查总队.山东统计年鉴2012[M].北京:中国统计出版社,2012.

猜你喜欢

化工管理(2022年14期)2022-12-02

电力设备管理(2022年16期)2022-11-26

电力设备管理(2022年8期)2022-11-25

电力勘测设计(2021年3期)2021-04-06

企业改革与管理(2021年2期)2021-04-02

电力勘测设计(2021年10期)2021-03-30

电力勘测设计(2020年4期)2020-12-14

小学生学习指导(中年级)(2020年6期)2020-12-04

世界有色金属(2019年18期)2019-12-26

少儿科学周刊·少年版(2017年7期)2017-09-29