经济危机中的企业生存:基于SCP与RCP范式

2013-04-12 05:38曲闻宇彭先玉

中国林业经济 2013年6期

曲闻宇,彭先玉

(1.东北林业大学,哈尔滨 150040;2.黑龙江生态工程职业学院,哈尔滨 150025)

理论研究

经济危机中的企业生存:基于SCP与RCP范式

曲闻宇1,彭先玉2

(1.东北林业大学,哈尔滨 150040;2.黑龙江生态工程职业学院,哈尔滨 150025)

从现有文献出发,探讨经济危机中产业结构特征和资源特征,对经济危机中企业心理、管理机制、战略行为等组织行为特征进行分析,进而揭示企业管理机制和企业战略行为对危机中企业生存的效用。研究结论对深入展开经济危机中企业战略管理研究和进行实践活动提供理论基础。

经济危机;环境馈赠;共享认知体系;风险偏好;管理机制;战略行为

战略管理理论强调管理情景(context)对理论适用性的重要作用。经济危机是一种独特的管理情景,在这个情境中,企业心理特征和管理机制、战略行为的效用与其他管理情景(如较为静态的环境和动态环境)相比均发生重要改变[1]。这就需要清晰地了解经济危机的内涵与外延,进而了解企业心理特征,并鉴别企业的管理机制和战略行为的功效。

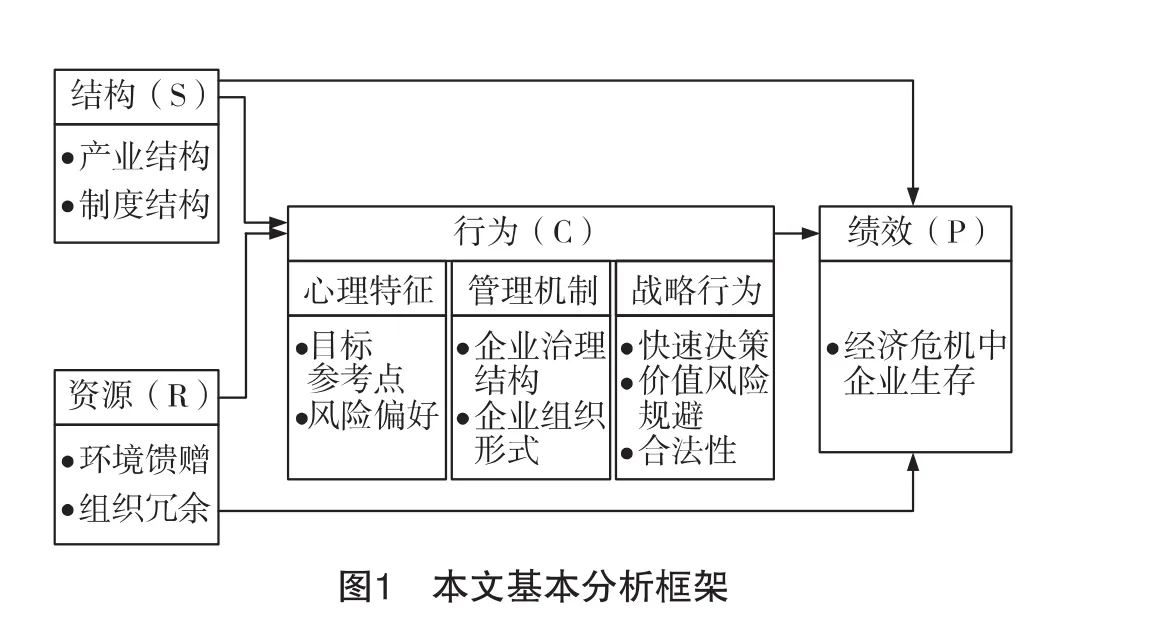

本文以经济危机为背景,以企业生存为目的,结合情景嵌入式的企业战略行为研究范式—“结构、行为和绩效”(S-C-P)和“资源、行为和绩效”(R-C-P)范式为基本框架,整合西方战略学者有关经济危机中企业战略研究的最新理论成果,在此基础上进行研究展望。本文基本分析框架,如图1所示。

1 经济危机的内涵与外延:经济危机中结构和资源特征

1.1 经济危机中的结构特征

1.1.1 产业环境要素的变化

首先,经济危机中环境的动荡是整个经济体、甚至是全球范围内的破坏性动荡,这种动荡波及到经济体内各个行业,对这些行业中几乎所有企业来说都意味着外部机会的突然丧失[2]。这样企业战略行为与竞争优势和环境的匹配突然由匹配变成不匹配,其竞争优势短时间内荡然无存,企业快速暴露在新的环境压力下。因此,经济危机的产业环境独特性之一体现在经济危机的破坏范围非常广,在这种破坏性动荡环境中企业绩效下滑、甚至破产成为常态[3]。

其次,经济危机中环境的不确定性会急剧增加,但复杂性则会降低。不确定性是指未来的不可预知性,企业需要预测未来的机会和威胁进而调整资源配置方式以建立先动优势[4]。但是由于经济危机的突然性和非线性特征[5],企业将无法有效辨明机会和威胁,因而也就无法在事前(先于经济危机)来做出如何调整当前投资的预测。另外随着经济危机的到来,环境的复杂性会急剧降低。复杂性是现实的难以辨明性,在经济危机中大多数企业将致力于改善其内在流程,并减少其行为的异质性来回应顾客需求的大幅度降低和环境馈赠的突然匮乏[6]。与静态环境(不确定性和复杂性均较低)和动态环境(不确定性和复杂性均较高)相比,经济危机的独特性之二体现在其不确定性非常高,而复杂性则较低,这也是经济危机中企业心理特征、管理机制和战略行为功效产生变化的重要原因之一。

1.1.2 制度环境要素的变化

新制度主义理论揭示组织根植于“组织场域”中,出于合法性的考虑,组织行为受到组织场域内利益相关者评判标准的影响[7],例如政府、行业协会、银行、基金等。具体而言,组织场域内利益相关者的认知会形成一套共享认知体系,利益相关者就使用这套共享认知体系来评判组织的行为[8]。如果组织行为和共享认知体系一致,则组织获得合法性,进而可以获得更多的资源投入;如果组织行为和共享认知体系不一致,组织就失去合法性,进而也将失去利益相关者的资源投入。

经济危机情况下,共享认知体系相较危机前和危机后发生重大变化[9]。经济危机前和经济危机后,由于环境机会非常多,通过变革与竞争有部分企业可以成功抓住机会进而获得规模和利润的快速增长,此时共享认知体系中对成功企业的评判标准集中在企业能否抓住机会并快速增长之上。但是当经济危机来临时,环境中的机会突然丧失,企业难以大幅盈利和快速增长,企业负债增高、销售额下降、利润减少导致企业破产成为常态。在这种情况下,组织场域中利益相关者更加强调的是组织如何生存的问题,而非组织如何快速增长的问题[10]。组织场域中共享认知体系也因此发生变化,从关注组织快速增长转变为关注组织的稳健和生存。

1.2 经济危机中的资源特征

1.2.1 环境馈赠减少

第一,经济危机中行业中资源丰富程度变得比较低。经济危机时,由于环境的突然和破坏性变化致使几乎所有行业中在危机前可以帮助企业盈利的企业战略变得没有效率,顾客需求大幅下降且成本不断上升,进而造成利润的不断降低。在利润率不断降低前提下,企业无力进行大规模的投资,其中就包括银行、基金、风投等资本输出单位和供应商、顾客等产业链上、下游单位,行业中这些企业削减投资意味着行业中资源丰富程度会变得比较低。第二,经济危机中企业难以获得资源。在经济危机中企业的失败、破产成为常态,行业中的诸如银行、基金等资源输出单位会面临巨大的收益风险。当这些企业面临风险时,首先它们会增加利率来回应高风险的威胁,进而加大企业的融资成本。其次它们会在投资时变得更加谨慎,进而减少投资额度使资源受众面急剧减少,甚至为规避风险而停止资源输出,企业获得资源也变得较为困难。

1.2.2 组织冗余的变化

经济危机中环境馈赠的急剧减少,企业难以从外部获得资源支持,因此组织自有资源对经济危机中企业生存具有更加重要的作用。

一直以来,学者认为组织冗余对企业绩效来说是有害的。具有代表性的观点是代理理论,它认为组织冗余促使管理者利用冗余来追求和企业长期发展不符甚至不利于企业生存的个人目标,进而促进企业采用不恰当的战略,例如过度多样化等。Staw等的研究结果显示组织冗余会促使企业选择没有盈利空间项目。WILLIAMSON甚至将组织冗余看做浪费,它的存在表示企业管理者是不称职的。

但经济危机中组织冗余角色发生重要变化。经济危机条件下环境馈赠非常匮乏,组织冗余做为关键资源,可以帮助企业应付内、外压力,并为企业针对环境变动进行战略调整提供资源帮助,在经济危机中起到缓冲的作用。此外,组织冗余允许企业采用风险战略来应对经济危机。此外,在经济危机前、后组织冗余较高会造成企业在资源利用和开发方面能力较低,但是在经济危机中组织冗余将会提升企业在资源利用与开发方面的能力,进而快速抓住新的机会。因此在经济危机中,组织冗余对企业生存和企业绩效的贡献都是非常重要的。

2 经济危机中企业心理特征

环境特征发生变化,环境中企业行为也会随之发生变化,首先表现在企业心理特征的变化。行为战略理论指出企业战略决策是基于企业心理特征而做出,企业心理特征又随环境的变化而变化,企业心理特征在环境与企业战略决策间起中介作用。因此,明确经济危机下企业心理特征是有必要的。

2.1 卡内基学院学派与威胁刚性理论的冲突

一直以来,学术界对危机下企业心理特征是风险爱好还是风险规避有两类截然不同的观点。一类是卡内基学院学派,他们认为危机下企业心理特征是风险爱好的。其理论逻辑是管理者是有限理性的,管理者根据行为结果来调整当前的战略行为。当企业面临威胁而绩效降低时,由于企业绩效没有达到预期水平,管理者会反思战略决策中的认知错误,进而展开自我否定式的试错学习,最终促进企业战略变革。因此在危机下,如果企业绩效低于预期水平,企业心理特征就倾向于风险爱好。一些实证研究证明了这一观点,这些研究结果显示如果企业面临持续增加的生存威胁,企业可能会加快风险行为,目的是为了避开威胁。

而威胁刚性理论(threat rigiditytheory)则提出与之相反的观点,认为在危机下企业心理特征是风险规避的。威胁刚性理论认为在企业受到威胁,特别是企业绩效低于期望水平时,管理者关注焦点集中于企业如何生存,此时管理者鉴别和获取信息的能力有所下降且企业决策权力会进一步集中,他们更加依赖现有支配性信念来搜集和解释信息,企业心理变得极其厌恶风险,企业因而会变得更加刚性。一些实证研究也证明了这一观点,这些研究结果显示当潜在损失非常大的时候,组织的生存受到威胁,高层管理者往往追求成本的降低,选择风险较少的行为,例如他们很少进行并购,而倾向于剥离资产。

卡内基学院学派和威胁刚性理论都为经济危机中企业心理特征问题提供了可供参考的理论洞见,但是需要意识到卡内基学院学派和威胁刚性理论均致力于解释“企业危机”而非“经济危机”中的企业心理特征。经济危机和企业危机含义大有不同,突出表现在危机范围的差异:经济危机是整个经济体的动荡和绩效下滑,而企业危机仅仅是单个企业的动荡和绩效下滑。整个经济体的动荡和绩效下滑中企业心理特征产生的前提和单个企业动荡和绩效下滑中企业心理特征产生的前提有巨大差异,突出表现为环境馈赠和共享认知体系的差异。

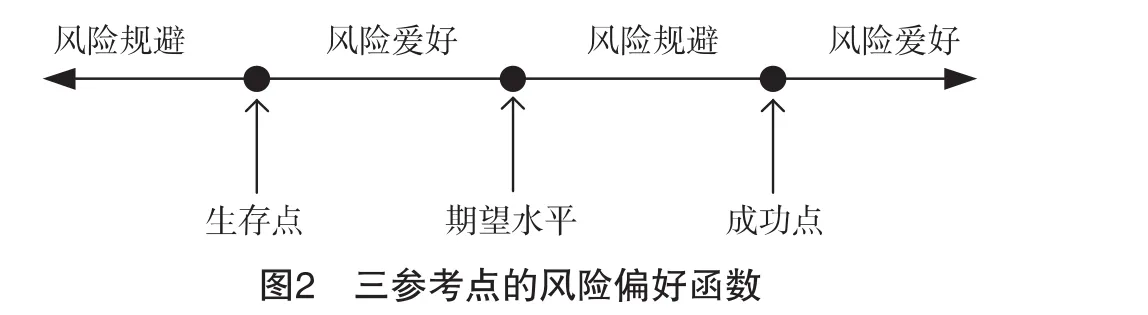

2.2 环境馈赠与共享认知体系对参考点的影响

目标的参考点(goals reference points)是行动者主观设定的一个分界点,在这个分界点之下的区域行动者会损失利益,在这个分界点之上的区域行动者会获得收益。研究者指出行动者是风险爱好还是风险规避取决于行动者是位于参考点的上方还是下方。以HU等为代表的学者提出存在三个参考点,分别是生存点、期望水平和成功点。①生存点是企业生存的分界线,企业如果位于生存点之下的区域,企业管理者将注意力集中在企业如何生存之上;②期望水平时企业是否达到目标的分界线,企业如果位于生存点之上期望水平之下的区域,企业管理者则将注意力从企业如何生存转移到企业如何达到期望的目标;③成功点则是企业获取极高绩效的分界线,企业如果位于期望水平之上成功点之下的区域,企业管理者将注意力从企业如何达到期望的目标转移到企业如何获得极高绩效的目标上。

2.2.1 环境馈赠对参考点的影响

企业绩效水平取决于企业资源、能力与外部环境机会的动态匹配。特别是在环境发生动荡时,企业能否发现环境中稍瞬即逝的机会以及能否快速获得内外资源支持来匹配机会成为决定企业绩效水平的关键。因此企业目标参考点聚焦在生存点、期望水平还是成功点受到环境中机会多寡以及内外资源丰富程度的影响。

环境馈赠通过影响环境中机会多寡以及内外资源丰富程度进而决定企业目标参考点的选择。第一,环境馈赠匮乏通常伴随着经济体的经济增长速度趋向放缓,同时消费者也会抑制消费进而造成顾客需求的锐减。在这种状况下建立和保持稳定的企业运作、加大现有战略模式的效力成为经济体内大部分管理者主要考虑的事情。当经济体中大部分企业都追求保持稳定的时候,经济体中所蕴含的新的机会就会降低,企业获得极高的绩效和期望的绩效变得困难。第二,环境馈赠匮乏意味着环境中的资源丰富程度变低,同时企业也将难以获得外部资源(例如银行贷款、上下游资源支持、基金和风投的资本投入等)支持。此外,环境馈赠匮乏企业绩效普遍降低也会造成组织内部资源的匮乏,企业管理者在难以获得资源支持情况下不会关注企业的绩效增长,而会将注意力集中在生存威胁之上。由此可见,经济危机之下环境馈赠的减少造成环境机会的减少和企业可用资源的减少,管理者因而将企业目标参考点集中在生存点,即保持企业在经济危机中的生存成为企业管理的重点。

2.2.2 共享认知体系对参考点的影响

共享认知体系从制度的层面影响着企业管理者对参考点的选择。新制度主义理论认为共享认知体系一旦形成,将通过“公共信号”和“激励”两种途径来影响企业管理者认知[11]。公共信号是指共享认知体系为场域内组织提供一种对世界运行方式的规则、观点和信息等信号,这些信号被组织接受,成为组织认知的微观基础,决定着组织管理者对世界的理解和预期。激励是指共享认知体系是场域内利益相关者决定是否给予组织经济奖励、社会认可、赞扬等合法性资源的评判标准。如果组织的行为违背共享认知体系,利益相关者将给予其物质惩罚、社会谴责、公众信任丧失等惩罚;组织行为如果迎合共享认知体系,利益相关者将给予物质激励、社会认同、公众信任等奖励。

经济危机情况下共享认知体系从关注组织快速增长转变为关注组织的稳健和生存。首先,共享认知体系的这种改变为场域内组织管理者提供了一组特殊的公共信号,例如SEMADENI等指出在经济危机中,当企业绩效下滑成为常态时,评价CEO的标准由能否获得高绩效变为能否保持企业的生存:如果企业陷入生存困境,其CEO就被界定为不合格或无价值的CEO;如果企业能够生存下去,其CEO就被界定为合格或优秀的CEO。出于自身合法性考虑,场域内所有的管理者均倾向接受利益相关者释放的这组公共信号,将企业的稳健和生存作为企业所应追求的首要目标。其次,共享认知体系的这种改变为对组织合法资源投入制定新的标准,进而激励组织管理者和共享认知体系保持一致。MAITLIS和SONENSHEIN指出经济危机中,场域内利益相关者是否对企业给予资源支持,其评价标准已经不太关注企业是否能够高速增长,他们更加看重的是企业能否稳定的运作、增加企业价值进而保持企业的生存。所以为了获得利益相关者的资源支持,企业管理者也会积极的迎合共享认知体系的评判标准,将目标界定在稳定的运作、增加企业价值进而保持企业的生存。

由此可见,经济危机之下共享认知体系从关注组织快速增长转变为关注组织的稳健和生存,通过公共信号和激励两种途径也致使企业管理者将企业目标参考点集中在生存点。

2.3 生存点的管理者偏好:经济危机中管理者的风险规避

HU等指出管理者风险偏好是三个参考点的函数。管理者是风险爱好还是风险规避取决于管理者对参考点的选择。如果管理者的参考点是生存点,即企业的目标是为了生存下去,管理者是风险规避的;如果管理者的参考点是期望水平,即企业的目标由生存下去转变为达到预期希望的绩效水平,管理者是风险爱好的;如果管理者的参考点是成功点,即企业绩效已经达到其期望水平转而追求成功(极高绩效),管理者是风险规避的;如果企业绩效已经超越成功点,管理者是风险爱好的。三参考点的风险偏好函数,如图2所示。

经济危机条件下,由于环境馈赠的减少造成环境机会的减少和企业可用资源的减少,以及共享认知体系从关注组织快速增长转变为关注组织的稳健和生存,将导致管理者将企业目标参考点集中在生存点,即保持企业在经济危机中的生存成为企业管理的目标。根据三参考点的风险偏好函数可知此时管理者是风险规避的。BRADLEY等、WAN和YIU、PARK和MEZIAS关于经济危机中企业行为的研究也都将经济危机条件下管理者是风险规避的作为研究的前提和条件,纷纷在各自的研究中指出经济危机条件下经济体中绝大多数的管理者和利益相关者都是风险规避型的。

3 经济危机中企业管理机制

3.1 管理机制的衡量标准

然而,管理机制对企业绩效或企业生存的作用会随着企业情景的变化而变化。经济危机是一个比较特殊的管理情景,在经济危机前、后有效的管理机制可能在经济危机中变得无效,在经济危机前、后无效的管理机制可能在经济危机中变得有效(详见DOWELL等;BRADLEY等;LI和TALLMAN;BALLINGER和MARCE等研究)。这主要是因为经济危机条件下衡量管理机制是否有效的标准发生了巨大变化。经济危机中衡量管理机制的标准从提高战略决策质量转变为提高决策速度。能够帮助企业快速决策的管理机制被视为经济危机中有效的管理机制。针对经济危机快速的做出战略反应有两个必要的条件,第一是决策权,经济危机前、后维持企业正常运行的管理机制在经济危机发生后无法有效的运作,其问题在于现行的权力结构虽然可以抑制代理风险和决策风险,但是却不利于做出快速决策;第二是信息流通速度,包括信息从顾客处搜集后流入决策层、决策层做出决策后流入各子公司或附属机构,信息流通速度决定着决策者是否可以快速掌握各目标市场的信息以快速决策和决策能否可以快速的被子公司或附属机构执行。

因此,经济危机中衡量管理机制是否有效的标准已经从能否抑制代理风险和决策风险,转变为能否拥有快速决策权和能否加快信息流通。对于管理机制的研究,学者集中探讨董事会、CEO等企业治理结构特征和企业组织形式。

3.2 企业治理结构

3.2.1 董事会独立性

董事会独立性是指董事会独立于企业管理层的程度,通过董事会中和企业不具有雇佣关系和经济交换关系的独立董事成员比例来衡量。独立董事在经济危机中帮助管理层快速做出决策起着重要作用。主要有以下原因:第一,独立董事由于和企业不存在雇佣关系和经济交换关系,所以受企业之前战略的影响就较小,独立董事比例越高,董事会就越有可能考虑新的战略方案,进而对经济危机中企业快速决策提供支持。第二,独立董事由于不隶属企业,因此可以帮助企业较快的获得多种资源,特别是帮助企业比较容易获得不同的信息资源,在经济危机中可以帮助企业进行更快的决策。所以董事会独立性越高,企业在经济危机中越容易获得生存。

3.2.2 董事会规模

经济危机中董事会规模对企业生存的影响是负向的,也就是说董事会规模越小,企业在经济危机中就越容易获得生存。主要有以下原因:第一,董事会规模越小,董事会成员拥有的监控意愿就越强烈,在经济危机中能够促使决策者具备决策果断性,进而加快企业的战略决策速度。第二,董事会规模越小,董事会成员会更加致力于战略的执行,而非战略方案的讨论,这样一方面在管理层做出决策时有较少的不同意见,另一方面也使战略决策权向管理层集中,使企业拥有更快的决策速度优势,进而提高经济危机中企业的生存机会。

3.2.3 CEO权力

当企业面临经济危机时,拥有一个强有力的CEO可以增加企业的生存机会。原因有三:第一,在经济危机中,强有力的CEO拥有更多的决策权,可以根据环境变化进行快速的战略决策,例如FINKELSTEIN和D’AVENI的研究发现如果CEO和董事长为同一人,企业的战略决策就会由统一的意见来指导,进而加快决策速度。第二,CEO权力大意味着CEO拥有更强烈的动机或意愿去寻找拯救企业的方法,因为人们认为权力越大的CEO应该对企业的失败承担更大的责任。第三,CEO权力大意味着企业决策权力的集中,集中的决策权可以导致较为极端的战略决策。在稳定的环境中极端的战略决策可能不被接受,但在经济危机中可能是保证企业生存的唯一机会。因此,当企业面临经济危机时,CEO权力越高,企业的生存机会就越大。

3.3 企业组织形式

在经济体系中,独立的企业和市场是处于两个极端的主要经济组织形式,企业的边界取决于交易成本和组织成本。在交易成本影响下,企业与市场“连续统一体”之间存在着不同的制度或契约安排,也就是说在独立的企业和市场之间存在许多不同类型的中间组织形式,例如战略联盟、企业集团、集团企业等。企业组织形式对企业绩效或企业生存的作用会随着企业情景的变化而变化。特别是在面临经济危机这一独特管理情景时,不同企业组织形式在经济危机中效用也是不同的。

关于经济危机中企业组织形式对企业生存的影响,现有研究主要集中于探讨某类企业组织形式是否具备决策权集中度和信息流通速度,在判断决策权集中度和信息流通速度的基础上来分辨企业是否具备快速决策的能力,进而推测某种企业组织形式对经济危机中企业生存是否有效。

3.3.1 决策权集中度

企业是否拥有决策权是判断经济危机中企业是否具备快速决策能力的首要条件。诸如受到大企业或母公司控制的附属企业、子公司等企业组织形式,其决策权全部或者大部分属于大公司和母公司,并不享有独立决策权。BRADLEY等比较独立企业和子公司两种企业组织形式,指出子公司的组织形式虽然在经济危机中可以较为轻易的获得来自母公司的资源支持,但是由于层级压力缺乏独立支配人、才、物的权力,且由于长期以来被动的接受命令而丧失主动决策的能力和意愿,在经济危机到来时由于无法快速决策,其生存率远远低于独立公司的组织形式。但是也不能说母子公司的企业组织形式就一定会在经济危机中失败,因为如果母公司能够主动的将决策权在经济危机中授予子公司,那么子公司的生存率可能会大幅。

3.3.2 信息流通速度

信息流通速度是另外一个评价企业组织形式是否有效的重要标准。信息流通速度问题主要存在于跨国公司和拥有众多附属企业和子公司的企业集团、集团企业中。在经济危机前后,企业间的信息流通网络越复杂,就越利于企业间的信息分享、获得互补资产、接近顾客、降低成本。但是在经济危机发生后,这类企业组织的生存需要对各个区域市场中同时发生的变化同时进行快速反应,但是复杂的信息流通网络阻碍了信息流通的速度,进而制约战略决策速度,降低这类企业的生存率。

4 经济危机中企业战略行为

企业应该采用哪种战略行为来应对经济危机?这是理论工作者和实践工作者共同关心的现实问题。本文首先强调的是经济危机中企业战略行为的目标和经济危机前后企业战略行为的目标有着根本的区别:在环境馈赠丰富、共享认知体系以快速增长为评判标准的前提下,管理者的战略决策以获得高于平均水平的投资收益率和创造新的竞争优势为基本目的;但是在环境馈赠匮乏、共享认知体系以稳健和生存为评判标准的前提下,管理者的战略决策以增加企业价值进而获得生存为基本目的。本文进而总结现有文献,提出经济危机中企业战略行为的三个标准,分别是快速决策;规避价值风险;追求合法性。

4.1 快速决策

外部环境的机会和威胁是企业战略行为的决策基础。经济危机的剧烈和破坏性扰动使企业所面临的机会和威胁此消彼长。由于环境的这种剧烈的和破坏性的扰动经常是含糊不清和难以理解的,一些企业可能将它们理解为纯粹的威胁,因此战略行为趋于保守和停止。但是经济危机中环境机会并非消失不见,而是发生了快速的变化,环境中机会的快速变化和威胁的不断加强致使现有战略行为迅速失去效力,导致它们难以和新的环境保持匹配,进而变成企业生存的阻碍。此外,经济危机的剧烈和破坏性扰动加快了企业战略行为和环境变化不匹配的速度,使任何战略决策对企业的价值受到快速的破坏,因此希望凭借战略行为的一次变革就一劳永逸的解决经济危机中企业生存问题的思想是威胁的,在环境急剧动荡中成功的企业都应具有快速战略决策的能力。因此搜寻环境机会并快速做出战略决策成为经济危机中企业生存的保障。

4.2 规避价值风险

企业在经济危机中存活其战略行为需要对环境变化做出快速和有效的反应,但快速决策并不能以牺牲企业价值为代价,战略行为必须规避价值风险。目前文献区分了三类具有较高价值风险的战略行为:第一是以获得市场规模为导向的战略行为,例如为获得市场规模而进行的战略并购;第二是跨区域的多样化经营,即企业经营根植于不同的经济区域或不同的经济体内;第三类是跨行业的多样化经营,即企业经营根植于不同的行业。企业为获得市场规模而进行战略联盟和并购、企业跨区域和跨行业多样化经营可能会在经济危机前、后对企业绩效有正向的影响作用,但是在经济危机中这类战略行为却有可能以企业价值降低为代价,例如增加企业运营成本、降低净收益率和现金流,进而对经济危机中企业生存有不利的影响。如果企业战略行为以提高企业价值为目标,例如旨在加大企业柔性的投资行为(出口投资、海外直接投资),则会提高企业在经济危机中的生存率。

4.3 追求合法性

是否具备合法性是企业获得外部利益相关者资源支持的前提。当环境馈赠匮乏时,外部利益相关者的资源支持成为企业生存的保障,因此企业战略行为必须和利益相关者共享认知体系保持一致。就如前文所述,经济危机中利益相关者的共享认知体系已经从关注企业快速增长转变为关注企业的稳健和生存,所以能够保证企业生存和稳健发展,特别是有利于企业价值提升的战略行为更能获得利益相关者青睐并给予资源支持。PARK和MEZIAS在其研究中区分了战略联盟的两种形式,一种是市场互补型的战略联盟,另一种是资源互补型的战略联盟,这两类战略联盟形式对企业生存的影响是不同的:市场互补性战略联盟由于和利益相关者共享认知体系有所差异,虽然可能帮助企业获得市场规模,但却不被利益相关者认可,所以在经济危机中进行市场互补型战略联盟的企业其股票价格会大幅降低;而资源互补性的战略联盟则和利益相关者共享认知体系保持一致,因此在经济危机中进行资源互补型战略联盟的企业其股票价格会大幅升高。

[1]BOYD B K.CEO Duality and Firm Performance:a Contingency Model[J].Strategic Management Journal,1995,16(4):301-312.

[2]VENKATARAMANS,VANDEVENAH.Hostile Environmental Jolts,Transaction Set,and New Business[J]. Journal of BusinessVenturing,1998,13(3):231-255.

[3]王梦奎.后危机时期的世界和中国经济[J].管理世界,2010(1): 2-7.

[4]蓝海林,等.转型中的中国企业战略管理研究[M].广州:华南理工大学出版社,2007.

[5]DESS G G,BEARD G.Dimensions of Organizational Task Environments[J].Administrative Science Quarterly,1984,29(1): 52-73.

[6]CHILDJ.OrganizationalStructure,Environment,and Performance:the Role of Strategic Choice[J].Sociology,1972,6 (1):1-22.

[7]SUCHMANMC.Managing Legitimacy:Strategicand Institutional Approaches[J].Academy of Management Review, 1995,20(3):571-610.

[8]JOHNSON D R,HOOPES D G.Managerial Cognition,Sunk Costs,and the Evolution of Industry Structure[J].Strategic Management Journal,2003,24(October Special Issue):1 057-1 068.

[9]MAITLIS S,SONENSHEIN S.Sensemaking in Crisis and Change:Inspiration and Insightsfrom Weick(1988)[J].Journal of Management Studies,2010,47(3):551-580.

[10]PARK N K,MEZIAS J M.Before and After the Technology Sector Crash:the Effect of Environmental Munificence on Stock Market Response to Alliances of E-commerce Firms[J].Strategic Management Journal,2005,26(11):987-1 007.

[11]尚航标,黄培伦.组织社会学新制度主义与管理研究[J].管理学报,2011,8(3):396-403.

[责任编辑:付佳]

Enterprise Survival in Financial Crisis:Based on SCP and RCP Paradigm

QUWen-yu1,PENGXian-yu2

(1.Northeast ForestryUniversity,Harbin 150040,China; 2.HeilongjiangVocational Institute ofEcological Engineering,Harbin 150025,China)

Financial crisis is a unique management context in which the management methods and their effects are different from other management context.This paper analysis the industry framework characters and resource characters in financial crisis based on past researches.This paper discusses the firm psychology characters,managerial mechanism,and strategic actions and explores the effects of managerial mechanism and strategic actions on firm survival in financial crisis.In the discussion,we trace the implications ofour studyfor research and practice and the research agenda in the future.

financial crisis;environmental munificence;shared cognition system;risk reference;managerial mechanism;strategic actions

F279.23

A

1673-5919(2013)06-0001-06

2013-10-20

曲文宇(1971-),男,黑龙江依安人,高级会计师,从事财务管理工作。

猜你喜欢

运动精品(2022年1期)2022-04-29

少儿美术·书法版(2021年8期)2021-10-20

大连民族大学学报(2021年2期)2021-07-16

湖北农机化(2020年22期)2021-01-18

好日子(下旬)(2020年6期)2020-08-04

甘肃教育(2020年22期)2020-04-13

陶瓷科学与艺术(2019年10期)2019-12-18

消费导刊(2019年3期)2019-01-28

中国生殖健康(2019年11期)2019-01-07

自动化学报(2017年2期)2017-04-04