外资参股、资本结构与公司价值——基于中国上市公司经验数据的实证研究

2013-03-30 06:09苏国强

华南理工大学学报(社会科学版) 2013年1期

苏国强

(广东商学院,广东 广州 510320)

一、引言

近年来,中国上市公司中有外资参股的公司数量越来越多,外资参股上市公司已成为外资进入中国市场的一种主要形式。外资参股无疑对中国上市公司治理及金融改革都产生了重要影响,而这一现象的出现与中国改革开放以来经济的快速增长以及世界经济状况的变化有着紧密联系。

首先,人民币汇率制度的改革无疑是当前最热门的世界性课题之一,在人民币汇率制度改革的过程中,必然伴随着人民币的升值和我国外汇管制的逐步放开,因此将吸引大量寻求货币套利收益的国际资本进入我国,上市公司股权必然是这些国际资本的首选目标;其次,随着当前世界经济的复苏,中国将掀起新一轮外资收购浪潮,而在这轮浪潮中,中国上市公司必将成为外资参股的热点。

因此,研究外资参股、资本结构与上市公司价值三者之间的关系有一定的现实意义。

二、文献综述

国内外学者对资本结构与公司价值关系的研究较多,MM定理是现代资本结构理论的起点,即在无税的条件下,公司发行的所有证券的市场价格由公司的盈利能力与实际资产的风险共同决定,与这些为融资而发行的证券组合无关。①Modigliani,F·,and M.Miller.The Cost of Capital,Corporation Finance and the Theory of Investment[J].American Economic Review,1958,(48).后来,Modigliani和Miller(1963)将公司所得税引入了MM定理,即MM定理Ⅱ,不过MM定理Ⅱ没有考虑个人所得税。②Modigliani.F.and Miller.M.H.:Corporation Income Taxes and The Cost of Capital:A Correction.The American Economic Review,June 1963.但是,MM定理所假设的完善资本市场在现实中并不存在,因此后来诸多学者对MM定理进行了修正,并从不对称信息、税收、破产成本、代理成本等角度进行了扩展,并得出“当负债免税的边际收益与财务危机成本相抵消时,企业市场价值达到最大”的结论。70年代后期,随着代理成本、信息不对称等概念的引入,最佳资本结构问题的研究得到了进一步的深入和拓展。

Jensen和Meckling运用代理成本理论研究股东——经理委托代理关系,分析了最优资本结构问题,认为过多的债权融资可能导致管理层和债权人之间的利益冲突①Jensen,M.C.,Meckling,W.H.The Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure,Journal of Financial Economics,1976,pp.305-362.。Townsend(1979)在Jensen和Meckling研究的基础上,第一次尝试以最优契约的方式来消除外部投资者与经理人之间的利益冲突②Townsend,R,Optimal Contracts and Competitive Markets with Costly State Verification,Journal of Economic Theory,1979,21,pp.265-293.。另有一部分学者则研究大股东——小股东的代理问题,Demsetz et al(1985)③Demsetz,Harold,and Kennet Lehn,The Structure of Corporate Ownership:Causes and Consequences,Journal of Political Economy,1985,93,pp.1155-1177.、Morck(1988)④Morck,Randall,Andrei Shleifer and Robert Vishny,Management ownership and market valuation:an empirical analysis,Journal of Financial Economics,1988(20),pp.293-315.、Mikkelson和 Partch(1989)⑤Mikkelson,WH and MM Partch,Managers Voting Rights and Corporate Control,Journal of Financial Economics,1989,25,pp.263-290.、McConnell和 Servaes(1990)⑥McConnell,J and Servaes,H,Additional Evidence on Equity Ownership and Corporate Value,Journal of Financial Economics,1990,27,pp.595-612.都认为控股大股东可能以牺牲小股东利益为代价追求自身利益,因而控股大股东和小股东之间存在严重的利益冲突。Shleifer和 Vishny(1997)⑦Shleifer and Vishny,A Survey of Corporate Governance,Journal of Finance,1997,pp.83.以及 Pagano 和 Roel(1998)[11]则认为控股股东可以利用控制权通过侵害小股东利益来获取私利。Johnson等(2000)将大股东侵害小股东利益的行为称为“隧道效应(Tunneling Effect)”,他们认为控股股东可以利用金字塔式股权结构,将底层公司的资金通过内部交易等方式转移到控股股东手中。[12]

有些学者将不对称信息理论引入资本结构理论研究,并提出了信号传递理论和优序融资理论。根据信号传递理论和优序融资理论,在信息不对称的情况下,资本结构以三种途径影响公司价值:内部人持股比例传递了有关公司质量的信号(Leland和Pyle,1977)[13];负债率传递了有关公司价值的信号(Ross,1977)[14];公司为新项目的融资顺序传递着有关公司质量的信号(Myers和 Majluf,1984)。[15]

控制权理论是在公司金融领域考察控制权市场与资本结构关系。Harris和Raviv(1988)通过建立一个控制权模竞争型发现,公司价值取决于控制权竞争的结果,但这种结果是由现任经营者的持股比率所决定。[16]Stulz(1988)进一步研究发现现任经营者可以通过增加企业的财务杠杆来增大自己的持股比率。[17]Aghion 和 Bolton(1992)建立了一个控制权转移模型,他们认为最优资本结构是将负债保持在这样的水平上,在该水平上导致企业契约破产清算时,能保证将控制权从股东转移给债权人。[18]Zender(1991)则构造了一个4期模型,认为最优资本结构能够保证在投资收益好的状况下由股东掌握控制权,而在投资收益差的状况下控制权便由股东转移给债权人。[19]但是,控制权理论对我国这种不完善的证券市场中外资参股的行为缺乏解释力。

国内也有不少学者研究资本结构与公司价值的关系。李洪波等(2002)认为,资产负债率越高的公司,其价值也就越大。[20]施东晖(2003)认为控制权转让对公司绩效的改善并不是来自于资源的整合,而是资产置换,但财务状况的恶化与财务压力的加重是公司转让控制权的主要原因。[21]吴联生、白云霞(2004)的研究表明控制权转移之后的公司更可能发生收购资产的行为,而且收购资产所产生的收益能够显著地提高公司价值。[22]于东智(2003)[23]以及沈洪涛(2004)[24]等的研究都表明上市公司的资本结构会影响公司价值。

国内外关于外资参股对公司价值影响的研究相对较少,研究的结论也没有一致性。徐莉萍等(2006)以沪深两市全部上市公司为样本,实证研究表明外资大股东对公司的经营绩效在10%的显著性水平上存在着正向影响。[25]然而,Sun和 Tong(2003)则认为外资股东对公司价值没有显著正向影响。[26]周泽将和余中华(2007)通过对股权结构、董事会特征与QFII持股关系的研究,认为QFII持股对公司价值没有显著的影响。[27]王群(2003)则认为QFII有利于上市公司提高经营绩效。[28]曲丽清、汪红丽(2007)认为外资持股比例的分散化以及外资金融机构持股对外资持股公司价值产生正向影响,但财务杠杆对外资持股公司价值的负面影响在统计上的显著性并不稳定。[29]苏国强(2012)虽然研究了外资参股对公司价值的动态影响,但未考虑资本结构的变化。[30]

总的来说,对于外资参股与公司价值的关系以及资本结构与公司价值的关系,国内外学者研究较多,但研究角度各不相同,故研究结论也就不尽相同。不过,将三者结合在一起研究的学者相对较少,因此研究外资参股、资本结构与公司价值三者之间的关系有一定的理论与现实意义。

三、理论基础与研究假设

1.相关概念的界定

资本结构包含股权结构、债务结构以及股权与债务的相对比例结构三个方面:①股权结构主要考察持股主体(股东)的类型及其构成、各类股东的持股比例与集中或分散状况,在本文研究中主要考察外资股东持股比例,分别从外资第一大股东持股比例、QFII持股比例以及H、N、S股比例的角度来考察;②债务结构主要考察债务的所有者结构和债务期限结构,由于相关数据难以获得,故本文不做这方面的研究,也可能是国内外学者较少研究的原因;③股权与债务的相对比例结构通常用负债权益比来考察,负债权益比即负债水平,在本文研究中用资产负债率来表示。

外资参股是指国外投资者出于逐利的目的,通过各种方式收购或持有中国公司股权的行为。外资参股虽然会给公司经营管理带来各种影响,但它首先改变的是股东性质,即由内资股东变为外资股东,当然同时改变的可能包括各类股东的持股比例、股权的集中或分散状况等,然后才有可能在经营过程中改变公司的债务结构及股权与债务的相对比例结构。

公司价值一般有三种表述,即公司账面价值、公司内在价值和公司市场价值。国内外大多数学者认为,公司价值虽然来源于现有资源,但又不应该局限于现有资源。公司占有的资源如劳动力、资本、管理、技术等生产要素在相互结合的过程中创造出公司的价值,形成的是公司现有的获利能力,而公司价值不能只包括现有资源创造出的价值,还应该包括现有资源可能创造出的未来价值,即公司潜在的增值机会的价值。因此,我们对公司价值界定如下:公司价值是公司现有资源的价值与现有资源综合作用所产生的未来预期价值之和,它既包括现有的获利能力的价值,也包括潜在的增值机会的价值。

公司价值的衡量指标包括会计指标、市场价值指标和EVA(经济增加值)指标。由于会计指标难以准确衡量公司价值,而EVA指标调整项目又比较繁杂,因此在本文的实证分析中我们选择市场价值指标来衡量公司价值。

2.外资第一大股东持股比例与公司价值

国外众多的研究发现,世界范围内大多数公司都有着占据主导地位大股东的股权结构。Mehran(1995)认为在一个随机选择的制造业样本中,有56%的公司拥有超过5%股权的外部大股东。[31]而在德国大型公司中,Gorton和Schmid(1996)估计,拥有持股比例超过25%的非银行大股东的公司比例约为 80% 。[32]

大股东在公司治理中通过拥有控制权带来两种收益,即私人收益和共享收益。私人收益是指大股东使用其对公司的控制权来消耗公司资源或独占小股东无法分享的收益;共享收益是指在其他因素不变的情况下,随着控股权比例的上升,大股东会有更大的动力来增加公司价值,小股东则能够分享由此产生收益。Shleifer和Vishny(1986)证明了共享收益的存在[33],Mikkelson(1989)则证明了私人收益的存在。[34]

由于控制权私人收益与共享收益的共同作用,大股东对公司价值的影响有两种效应:①利益趋同效应,即股价上涨带来财富的增加使大股东具有足够动力去收集与公司相关的各种信息,并且积极地对管理层进行监督,从而可以解决“搭便车”的问题。在某些情况下,如果大股东直接参与经营管理,则可以解决外部股东和内部管理层之间的“信息不对称”问题。②利益侵害效应。即控股股东和外部小股东之间经常会出现严重的利益冲突,在外部股东类型多元化,或缺乏有效外部监督的情况下,控股股东可能牺牲其他股东的利益来追求其自身利益。[35]

国外的大量研究结果表明,大股东和小股东之间既存在利益趋同效应,也存在利益侵害效应,并且得到了实证研究的证明。由于在不同国家、或在同一国家的不同时期不同效应所起的作用可能并不一样,从而使得控股股东和小股东之间的利益关系变得复杂,因此公司治理的主要目的是控制大股东对小股东利益的侵害。

我国不同于西方发达市场经济国家的特殊国情使得上市公司面临的特殊股权结构,即国有股在上市公司的股权结构中一股独大,但国有股股东所有者虚位,国家和国有法人的绝对控股地位削弱了其他股东在公司治理上的权利。我国的这种特殊国情决定了其与西方国家上市公司治理中的委托代理为核心的理论有着实践性差异,我国的公司治理必定不同于西方国家,代理理论在我国也因此而缺少其发挥作用的现实空间。因此,我们假定外资大股东跟国有大股东一样,存在侵害小股东利益的行为,故得出如下假设:

假设1:外资第一大股东持股比例与公司价值负相关。

3.QFII持股与公司价值

机构投资者通常持有较大的股权份额,能够充当公司的大股东,对公司的经营管理会产生较大影响,从而影响公司价值。Pound(1988)研究了机构投资者的激励问题,提出了机构投资者与公司管理者关系的三个假说:第一,利益一致假说。机构投资者与公司管理者之间存在一致利益,因此两者可能共谋损害中小股东的利益,这样就不利于提高公司价值。第二,战略同盟假说。机构投资者和公司管理者发现他们之间的合作对双方来说都是有利的,从而降低机构投资者监督公司管理者的积极性,这将对公司价值产生不利影响。第三,有效监督假说。机构投资者利用其专业知识以较低成本来监督公司管理者,因此对公司价值有正的影响。[36]

Pound(1988)通过实证研究发现公司管理者与机构投资者之间存在战略同盟关系,而MeConnell和Servaes(1990)的研究结论则支持有效监督假说。[37]国内也有学者研究机构投资者持股与公司价值之间的关系,如范海峰等(2009)就认为机构投资者整体持股对上市公司价值有正面影响,但由于机构投资者本身有异质性,其在激励机制和利益冲突等方面的差异将导致不同机构对上市公司的公司治理和公司价值有不同的影响。[38]总的说来,对于机构投资者持股与公司价值之间的关系,国内外学者并没有形成统一的共识。

机构投资者包括内资机构投资者和外资机构投资者,由于我们考察的重点是外资参股与公司价值的关系,因此我们只研究外资机构投资者与公司价值之间的关系。由于我国人民币不能自由兑换、资本项目未完全开放,外资机构投资者受到一定的限制,采用QFII(合格的境外机构投资者)制度作为我国实现资本市场有序、稳步开放的特殊通道,是一种过渡性措施。因此,本文所说的外资机构投资者即为QFII。

自2003年7月9日,瑞银进入我国A股股票市场起,QFII进入我国已经有8年多的时间,QFII以其先进的投资理念和独特的投资视角越来越引起市场各方的关注,对我国资本市场正产生重要影响。虽然QFII在我国股票市场的投资存在严重的短期行为倾向,缺乏监督公司管理者的动力,但是QFII的引入有利于我国股票市场制度的完善,也有利于上市公司价值的提高。王群(2003)认为QFII制度的实施有利于改善公司治理结构,提高企业经营绩效。[39]曲丽清、汪红丽(2007)认为 QFII持股有利于提高我国上市公司价值,建议应该扩大QFII的投资额度。[40]因此,我们得出如下假设:

假设2:QFII持股与公司价值正相关。

4.资产负债率与公司价值

Grossman和Hart(1982)在Jensen和Meckling(1976)基础上研究了经理人的道德风险问题,他们假定经理人在公司中持股比例为零或接近于零,当公司利用负债融资时,如果公司经营状况恶化,债权人就有权对公司进行破产清算,这时公司经营管理者将承担因公司破产所带来的公司控制权的丧失。因此,债务可视为一种担保机制而降低代理成本,债务融资则可以当作一种缓和股东与经理人之间冲突的激励机制。[41]Ross(1977)将非对称信息引入公司融资结构的研究,认为负债率下降释放出消极的信号,表明管理者对公司未来收益预期较差,因此公司的市场价值会下降,而负债率上升,则释放着相反的信号。[42]不过,Stulz(1988)持不同的观点,他认为公司存在一个最优资本结构,债权融资的增加并不一定会增加公司价值。[43]国内学者也有这方面的研究。李洪波等(2002)认为预期收益大的公司负债比例会比预期收益小的公司负债比例大,公司的价值也就越大。[44]皮毅(2004)则持相反的观点,认为公司价值与公司债务比率之间是负相关关系。[45]

总的来说,债务融资可能削减公司的成本或规避一些条款,如可以减税或获得某种形式补助等,也可能减少公司内部各风险承担者之间潜在的、会造成较大成本的利益冲突,从而提高公司价值。由于我国上市公司偏好股权融资,且我国公司债券市场发展比较缓慢,使得我国上市公司的债务融资比率不但低于国外企业的平均水平,而且低于国内所有企业的平均水平。因此,外资参股上市公司后可能改变上市公司的债务结构,从而改变上市公司的资产负债率,可能对公司价值带来影响。

我们假设外资参股后上市公司债务状况将发生改变,并且支持李洪波等(2002)的观点。因此,我们得出如下假设:

假设3:外资参股上市公司资产负债率与公司价值正相关。

5.H股、N股、S股与公司价值

由于H股、N股、S股分别在香港、纽约和新加坡发行,都属于境外发行,因此这部分股权我们也把它看做外资股权进行研究,但由于同时在A股和N股或S股上市的公司很少,因此我们把发行了N股和S股股票的上市公司都并入H股上市公司中讨论。A股市场与H股市场的差异主要表现在三个方面:

(1)A股与H股市场的成熟度、规范化运作程度不同。显然,H股市场要比A股市场的运作更加成熟、规范,对上市公司的监管也更加严格。如信息披露制度,虽然我国上市公司信息披露的法规架构己基本确立,但与香港的证券市场相比,目前我国证券市场的有效程度还较低,上市公司的信息披露无论从制度建设方面还是从执行效果方面都存在各种各样的问题,如有些上市公司不及时提供准确信息,甚至操纵利润报表、提供虚假信息等。同时发行A、H股的上市公司既受国内证券市场的监管,也受香港证券市场的监管,由于受香港证券市场的监管,这些上市公司的经营管理可能更加规范,信息透明度也可能更高一些。刘昕(2004)认为,A股市场较低的信息质量是H股折价的原因之一。[46]

(2)A股和H股市场投资者的构成不同。H股市场的投资者是成熟市场的国际投资者,而且主要以机构投资者为主,他们面临较严格的市场监管,他们对中国上市公司的风险有较充分的认识,因此不可能像A股投资者一样片面投机。

(3)A股和H股市场的估值理念不同。吴战篪(2007)认为,两地估值理念差异是A+H股公司两地股价差异的重要成因,以财务信息为基础构建的估值模型对H股股价的解释力度远优于A股,会计盈余在H股市场均具有正的价值相关性,但在A股市场不具有价值相关性。[47]

因此,我们假定在A股上市的公司发行H股有利于提升公司价值,故得出如下假设:

假设4:发行H股有利于A股上市公司提升公司价值。

四、实证分析

(一)变量选择及数据来源

根据前文分析,我们选择市场价值指标Tobin’s Q来衡量公司价值。具体变量选择及数据来源见表1:

表1 变量选择及数据来源

由于金融机构资产负债率较高,而ST公司则各项数据都不太正常,故我们选择所有2009年6月30日上市交易的非ST公司及非金融机构为样本公司。研究数据为截面数据,来源于两个方面,资产负债率数据来源于Wind资讯,第一大股东持股比例、QFII持股情况及H股发行情况则由作者根据银河证券海王星证券交易系统整理。

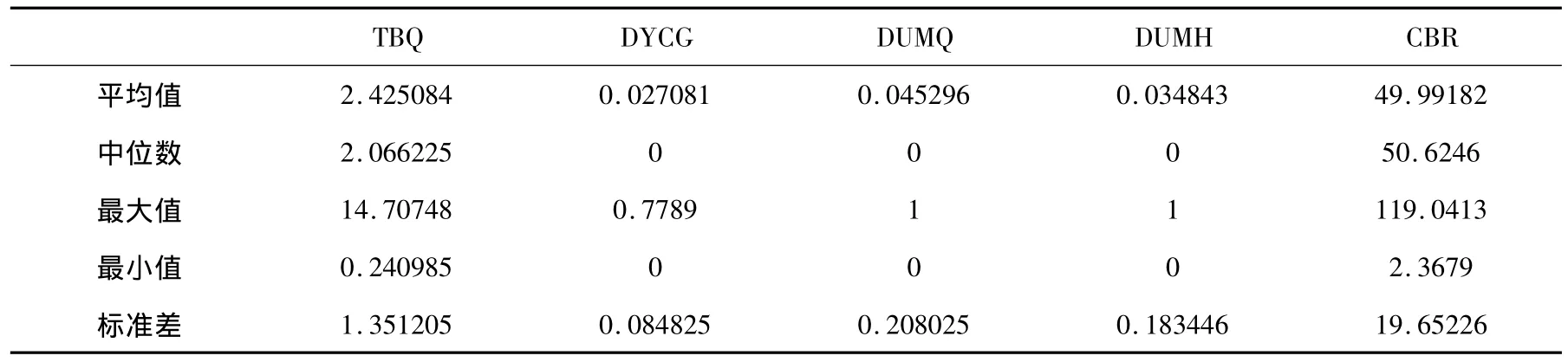

(二)数据的统计性描述

数据的统计性描述如表2所示,从表2可以看出:①托宾Q值偏高,说明全流通后我国上市公司估值与国际水平相比依然偏高,也说明以前很多学者采用的托宾Q值近似算法模拟计算并不正确[49],其结论也就不一定正确了,如白重恩等(2005)[50]、曲丽清等(2007)。支持温枢刚和傅海波(2009)的观点,他们认为无论股改前还是股改后,股价被高估的公司所占比例均超过了70%[51],说明我国股市经过暴跌之后还存在一定的泡沫。(2)我国上市 公司的资产负债率普遍较高,平均值都将近50%。

表2 数据的统计性描述

(三)模型构建

根据前面理论相关分析,我们建立如下回归模型:

TBQ=α×DYCG+β×DUMQ+γ×DUMH+λ×CBR+ξ

其中:α、β、γ、λ为回归系数,ξ为误差项。

(四)实证结果

模型的回归方程估计如表3所示:

表3 模型回归方程估计

因此,我们得出回归方程如下:

由实证结果可以看出,除DUMQ外,其他变量的显著性水平都在10%以上。从实证结果来看:①外资第一大股东持股比例与公司价值之间是负相关关系,实证结果支持假设1,说明外资第一大股东持股比例过高不利于上市公司提升价值。②QFII持股与上市公司价值之间的关系不显著,不支持假设2。可能原因是全流通后QFII更加追求短期收益,缺乏对上市公司监督的积极性,不支持王群(2003)、曲丽清等(2007)的观点。③资产负债率与公司价值之间是弱负相关关系,实证结果不支持假设3,可能原因是由于我国债券市场不发达,上市公司以间接融资为主,融资成本相对较高,从而影响上市公司价值。④变量DUMH与公司价值之间是负相关关系,说明发行H股并不会提升上市公司价值,实证结果不支持假设4。可能原因是由于香港证券市场对上市公司的监管比国内更加严格,虽然大多数上市公司的A股股价高于H股股价,但A股股价受H股股价的拖累相对偏低,从而使得同时发行A、H股的上市公司市场价值(即托宾Q值)偏低。

五、结论

总的来说,外资参股之后会对公司资本结构产生影响,而资本结构的变动则会引起公司价值的变化。具体来说,有以下几个结论:

1.第一大外资股东持股比例与上市公司价值负相关,说明在外资参股上市公司中存在较严重的外资大股东侵害小股东利益的情况。因此,应该限制单个外资股东的持股比例,理顺大股东——小股东委托代理关系,切实保护小股东利益。

2.QFII持股并不有利于提升公司价值,说明在我国不完善证券市场中,外资机构投资者的监督作用并未发挥。因此,我国应该继续维持现有的QFII制度,限制国际短期资本的流入。

3.同时在A、H股市场上市的公司其市场价值要比单独在A股上市的公司偏低,说明我国A股股价并不合理,应该进一步完善证券市场各种规章制度,规范证券市场的运作。

4.资产负债率与上市公司价值之间的弱负相关关系,说明在我国融资结构比较单一的资本市场中,上市公司融资成本较高,不利于上市公司提升价值。因此,应该加快债券市场,特别是公司债券市场的建设,完善融资体制,降低企业融资成本。

[1] Modigliani,F·,and M.Miller.The Cost of Capital,Corporation Finance and the Theory of Investment[J].American Economic Review,1958,(48).

[2] Modigliani.F.and Miller.M.H.:Corporation Income Taxes and The Cost of Capital:A Correction.The American Economic Review,June 1963.

[3] Jensen,M.C.,Meckling,W.H.The Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure,Journal of Financial Economics,1976:305-362.

[4] Townsend,R,Optimal Contracts and Competitive Markets with Costly State Verification,Journal of Economic Theory,1979,21:265-293.

[5] Demsetz,Harold,and Kennet Lehn,The Structure of Corporate Ownership:Causes and Consequences,Journal of Political Economy,1985,93:1155-1177.

[6] Morck,Randall,Andrei Shleifer and Robert Vishny,Management ownership and market valuation:an empirical analysis,Journal of Financial Economics,1988(20):293-315.

[7] Mikkelson,WH and MM Partch,Managers Voting Rights and Corporate Control,Journal of Financial Economics,1989,25:263-290.

[8] McConnell,J and Servaes,H,Additional Evidence on Equity Ownership and Corporate Value,Journal of Financial Economics,1990,27:595-612.

[9] Shleifer and Vishny,A Survey of Corporate Governance,Journal of Finance,1997:83.

[10] Pagano M,Roel A.,The Choice of Stock Ownership Structure:Agency Costs,Monitoring and the Decision to Go Public.Quarterly,Journal of Economics,1998,113:187-226.

[11] Johnson,Simon,Rafael La Porta,Florencio Lopez-De-Silanes,and Andrei Shleifer,Tunneling,American Economic Review,2000,90(2):22-27.

[12] Leland H E,Pyle D.Informational asymmetric,financial structure,and financial intermediation[J].Journal of Finance,1977,32:371-387.

[13] ROSS S.The determination of financial structure:The incentive signaling approach[J].Bell Journal of Economics,1977,8:23-40.

[14] Myers.S.C.and Majluf.N.S.:Corporate Financing and Investment Decisions When Firms have Information That Investors Don't Have,Journal of Financial Economics,1984,pp187-221.

[15] Harris,M.and A·Raviv.The capital budgeting process-incentives and information.Journal of Finance,1988,(51).

[16] Stulz,R.Managerial control of voting rights:financing policies and the market for corporate control.Journal of Finance Economics,1988(20):25-54.

[17] Aghion P,Bolton P.An“Incomplete Contracts”approach to financial contracting.Review of Economic Studies,1992,(59).

[18] Zender,Jaime.Optimal Finaneial Instruments.Journal of Finance,1991(5):1645-1663.

[19] 李洪波,赵宇,杨秀苔.资本结构与公司价值分析[J].重庆大学学报(自然科学版),2002(04).

[20] 施东晖.上市公司控制权价值的实证研究[J].经济科学,2003(06).

[21] 吴联生、白云霞.公司价值、资产收购与控制权转移[J].管理世界,2004(09).

[22] 于东智.资本结构、债权治理与公司绩效:一项经验分析[J].中国工业经济,2003(01).

[23] 沈洪涛.资本结构、公司治理结构与公司价值[J].中国经济问题,2004(03).

[24] 徐莉萍,辛宇,陈工孟.控股股东性质与公司经营绩效[J].世界经济,2006(10).

[25] Qian Sun and Wilson H.S.Tong.China Share Issue privatization:the Extent of Its Success.Journal of Financial Economies,,vol.70(2),November 2003:183-222.

[26] 周泽将,余中华.股权结构、董事会特征与QFII持股的实证分析.云南财经大学学报,2007(04).

[27] 王群.QFII制与中国证券市场[J].中央财经大学学报,2003(01).

[28] 曲丽清、汪红丽.利用外资能提升上市公司价值吗?——基于上市公司的实证分析[J].上海金融,2007(01).

[29] 苏国强.外资参股对公司价值的动态影响——基于中国上市公司经验数据的分析[J].广东商学院学报,2012(01).

[30] Mehran,H.Executive compensation structure,ownership,and firm performance.,Journal of Financial Economics.,1995,38:163-184.

[31] Gary Gorton,Frank A.Schmid,Universal Banking and the Performance of German Firms,NBER Working Papers,1996:54.

[32] Shleifer,A.,and R.Vishny,Large Shareholders and Corporate Control,Journal of Political Economy,1986(94):461-488.

[33] La Porta.Rafael,Lopez-de-Silanes.Florencio,Shleifer.Andrei,Vishny.Robert.Investor Protection and Corporate Valuation.,NBER Working Paper,No.7403,1999.

[34] Pound,J.Proxy Contents& the Efficiency of Shareholder Oversight.Journal of Financial Economics 1988,20(1/2):237-265.

[35] MeConnell,John J.and Henri Servaes.Additional Evidence on Equity Ownership and Corporate Value[J].Journal of Financial Economics,1990(27):595-612.

[36] 范海峰,胡玉明,石水平.机构投资者异质性、公司治理与公司价值——来自中国证券市场的实证证据[J].证券市场导报,2009(10).

[37] Grossman,Hart,Corporate Financial Structure and Managerial Incentives.The Economics of Information and Uncertainty,Chicago:University of Chicago Press,1982:12-67.

[38] 皮毅.公司治理、资本结构与公司价值的实证研究[J].当代经济科学,2004(09).

[39] 刘昕.中国A、H股市场分割的根源分析[J].南开管理评论,2004(05).

[40] 吴战篪.解释与证据:基于估值理念差异下的A股与H股价差[J].财经科学,2007(06).

[41] 白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结构的实证研究[J].经济研究,2005(02).

[42] 温枢刚,傅海波.公司治理与公司价值——基于股改视角的分析[J].山西财经大学学报,2009(07).

猜你喜欢

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

中国外汇(2019年7期)2019-07-13

中国外汇(2019年21期)2019-05-21

证券市场红周刊(2018年5期)2018-05-14

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

管理现代化(2016年3期)2016-02-06