执行《小企业会计准则》建筑企业的会计核算

2013-03-29 07:34:02张卿

中国乡镇企业会计 2013年4期

张卿

财政部于2013年开始实施的《小企业会计准则》,其中关于建筑业企业的会计核算方法,与《企业会计准则》有较大的不同。现在又没有针对建筑业的行业会计制度,这就对建筑企业的会计人员执行《小企业会计准则》带来了一定的困难。本文针对建筑业企业执行《小企业会计准则》的会计核算方法,依据准则进行解读说明,旨在对贯彻执行《小企业会计准则》尽一点微薄之力,对建筑企业的会计人员有所帮助。

一、工程成本的核算

1.人工费用的核算

人工费用的账务处理为:

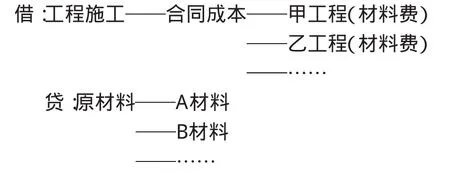

2.材料费用的核算

耗用工程材料的账务处理为:

3.机械使用费的核算

支付机械使用费的账务处理为:

4.其他直接费用的账务处理

支付工具租赁费、检验试验费、场地清理费、二次搬运费、分包工程费等的账务处理为:

自有工具用具(模板、脚手架等)摊销的账务处理为:

5.间接费用的核算

(1)发生间接费用

工程管理处管理人员、技术人员薪酬的账务处理见“人工费用”。

工程管理处固定资产折旧的账务处理为:

工程管理处水电费、保险费、办公费、差旅费等的账务处理为:

(2)向各项工程分配间接费用账务处理为

二、主营业务收入和主营业务成本确认的计算和账务处理

主营业务收入和相配比的主营业务成本的确认一般采用完工百分比法,按完工百分比法分年度确认主营业务收入和主营业务成本的计算方法如下:

当年应确认的收入=合同总收入×(年末完工百分比-年初完工百分比)

当年应确认的成本=合同预算总成本×(年末完工百分比-年初完工百分比)

工程完工年度应确认的收入=合同总收入-累计已确认的收入

工程完工年度应确认的成本=工程实际总成本-累计已确认的成本

不论是否包工包料,合同收入和合同成本均包括工程材料价值。

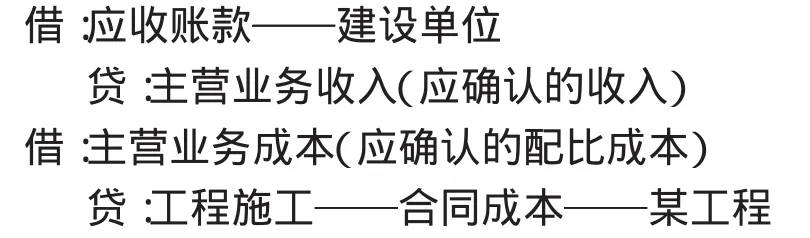

根据当年应确认的收入和成本,账务处理为:

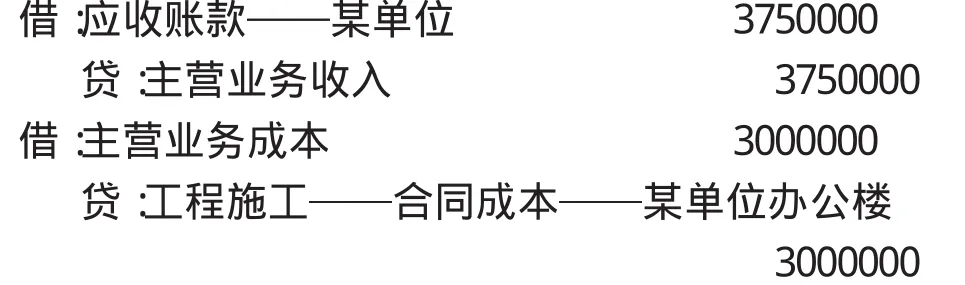

例:中大建筑公司第二工程处承建了某单位一办公楼的建造工程,合同总价款1000万元,预算工程总成本为800万元。工期为3年,第1年末累计发生工程成本300万元,第2年末累计发生工程成本600万元,第3年完工时累计发生工程成本795万元。按工程成本确定完工进度百分比。

第1年:完工百分比=×100%=37.5%

应确认的收入=(37.5%-0)×1000=375(万元)

应确认的成本=(37.5%-0)×800=300(万元)

账务处理为:

第2年:完工百分比=×100%=75%

应确认的收入=(75%-37.5%)×1000=375(万元)

应确认的成本=(75%-37.5%)×800=300(万元)

账务处理为:

第3年:应确认的收入=1000-(375+375)=250(万元)

应确认的成本=795-(300+300)=195(万元)

账务处理为:

三、结算工程款的账务处理

按合同约定,定期与建设单位结算工程款的账务处理为:

如果按合同约定,由建设单位自购工程材料交付施工单位时,施工单位收到工程材料按抵工程款处理,其账务处理为:

猜你喜欢

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06 05:27:32

电脑与电信(2018年12期)2018-03-23 02:37:38

消费导刊(2017年20期)2018-01-03 06:27:37

消费导刊(2017年15期)2017-11-07 03:42:36

科学与财富(2016年21期)2017-03-02 23:01:40

商(2016年34期)2016-11-24 14:26:58

商(2016年5期)2016-03-28 11:11:06

商业会计(2016年4期)2016-03-11 17:47:06

行政事业资产与财务(2015年23期)2015-10-26 03:13:16

企业文明(2015年5期)2015-06-08 23:06:12