美国

——典型的出口驱动增长模式

2013-03-24 08:14JoelHaggrard

中国猪业 2013年6期

美国

——典型的出口驱动增长模式

Joel Haggard (美国肉类出口协会副总裁)

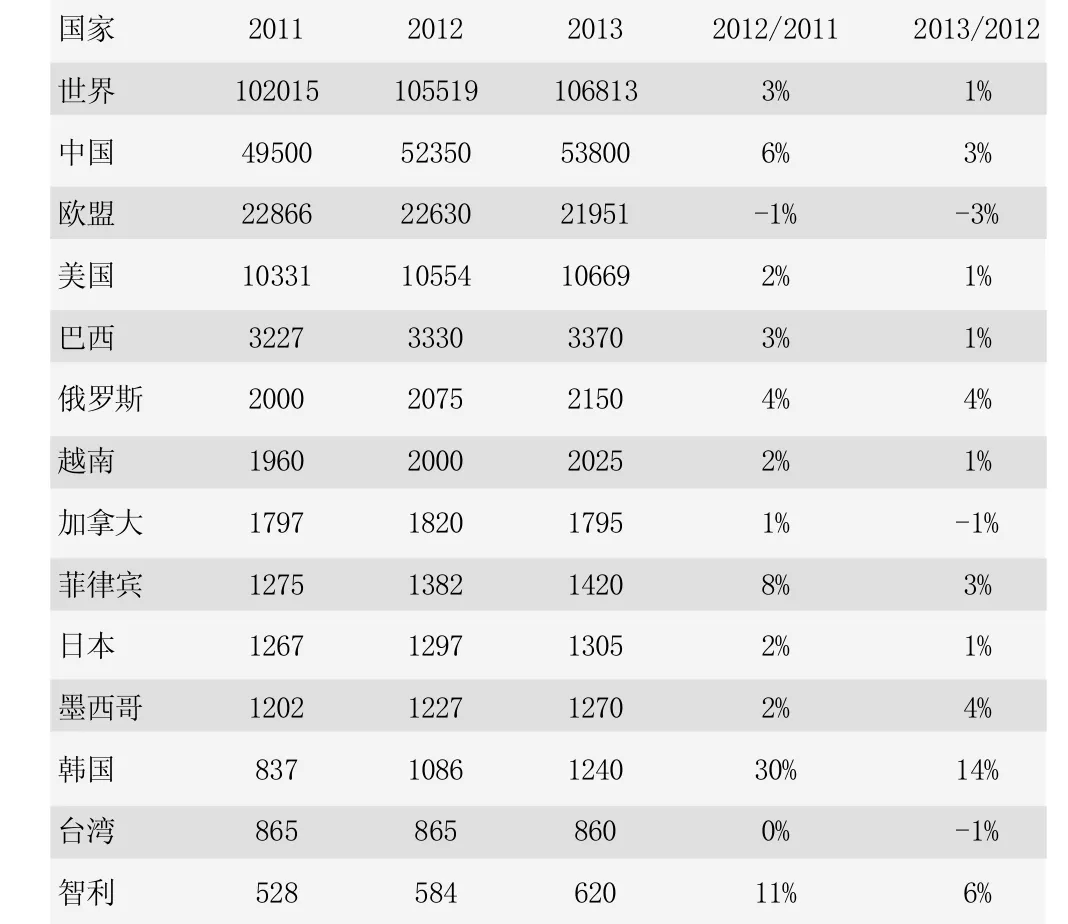

2012/2013年度,全球各国猪肉生产呈现不同的状态。Haggard对各国的情况进行了简单分析(表1):中国的猪肉产量不断提高,欧盟猪肉产量呈下降趋势,这对全球市场都有重要影响;由于俄罗斯要实现猪肉的自给自足,所以国内产量有所提高,另受到入世后特定国家关税配额的取消和配额内关税问题的影响,俄罗斯的进口量可能会增加;韩国受到2011年口蹄疫的影响,虽然扑杀了部分猪只,但是目前猪肉产量的增长率达到了30%,反弹速度令人惊叹;加拿大的生猪存栏量则是稳中有小幅增长;墨西哥由于进口成本降低,猪肉消费量得到增长;日元在过去的2~3个月内出现了贬值现象,再加上日本对加入“跨太平洋伙伴关系协议”表现出积极态度,如果顺利加入,关税将降至0,那么将对生猪的贸易造成一定影响。由于2011年很多国家的猪肉生产量不足,导致了猪肉价格波动,虽然2012年各国的猪价仍有波动,但随着全球猪肉供应量的恢复,波动幅度低于2011年。

表1 2012/2013年度全球猪肉产量预测

美国生猪产业的整个驱动力来自于出口量,美国的出口量在全球是领先的,其次是欧盟、加拿大、巴西、智利和墨西哥。据Haggard介绍,美国国内肉类需求量整体在下降,出口量将会与其他国家拉开越来越大的差距,成为世界上最大的猪肉出口国。作为全球最主要的出口国来说,美国的猪肉进口量并不多,全国的供应形势很大程度上取决于中国和欧盟。中国是全球最大的猪肉进口国,同时也是美国的最大出口国,但是中国从美国进口的产品多为内脏和副产品,由于美国出口到日本的多是新鲜猪肉,所以,日本是美国价值最高的出口市场。

美国生猪生产主要靠自己生产的玉米供给,基本不进口玉米。在2012/2013年度美国玉米产量比2011/2012年度减少13%,是2006/2007年度以来产量最低的一年,也是1995/1996年度以来库存最少的年度。目前,美国生猪价格一直在成本价格上下浮动,但是期货市场的存在使得美国有一个代偿机制,以适应市场的波动,生猪价格还具有一定的上涨空间。2012年美国分切肉平均价格比2011年下降9.7%,强劲的出口未能抵消增长的产量和美国国内的需求疲软,2013年的价格趋势预计类似2011年。

Haggard分析说,在过去的几年中,美国约有4%的生猪产量出口到了中国,虽不多,但是根据几年的发展情况看,如果中国国内的产量增加,进口需求量降低,将对美国生猪产业造成很大影响。他还表示,目前全球的贸易量是1亿吨,中国的产量接近6千万吨,加之中国的生猪价格上升较快,远远高于其他国家,所以中国的产量将决定全球的价格走势。

美国同中国相似,在每年的第四季度猪肉的消费量会增长,2012年增长为1.4%~2%;同时美国也面临着饲料价格、动物福利、抗生素/β类兴奋剂、环境保护和可持续发展性以及国际市场准入等方面的问题。作为最大的出口国,美国一直希望市场信息透明,并要求贸易国要有建立在风险评估基础上的食品安全政策和动物疫病政策。Haggard认为,猪肉生产国、出口国和进口国只有保持良好的政府间的合作与信任、产业内的对话与交流,才能够保证贸易的顺利进行。

猜你喜欢

中外玩具制造(2022年4期)2022-04-08

中外玩具制造(2022年4期)2022-04-08

今日农业(2021年3期)2021-12-05

今日农业(2021年5期)2021-11-27

今日农业(2021年5期)2021-11-27

河北金融年鉴(2021年0期)2021-08-25

今日农业(2021年4期)2021-06-09

今日农业(2020年17期)2020-12-15

中国化肥信息(2019年12期)2020-01-16

中国茶叶(2019年11期)2019-12-03