基于人员离职的高职会计专业教学反思

2013-03-17 08:07王艺

山东工会论坛 2013年4期

王艺

(山东管理学院会计学院,山东济南250100)

基于人员离职的高职会计专业教学反思

王艺

(山东管理学院会计学院,山东济南250100)

面对日益激烈的市场竞争,企业对人才更加重视,但是中小企业的会计人员离职现象频发。究其原因,主要有:对公司环境感到不适;对会计工作缺乏兴趣;缺乏长远职业规划等。为此,高职院校会计专业应建立职业生涯规划教育的长效机制,促进会计人才的可持续发展;将专业人才培养与职业岗位对接,强化实践能力训练;建立校企合作长效机制,创新人才培养模式;注重学生的全面发展,增强学生终身学习的能力。

会计离职;职业生涯规划;人才培养模式;终身学习

伴随着经济社会的快速发展,企业竞争日益加剧,中小企业需要大量管理人才的同时,却出现了会计人员的大量离职现象。人员离职(Employee Turn⁃over),也称为员工离职或员工流失,一般指员工和雇主之间结束雇佣关系、员工离开原公司的行为。人员离职的原因概括起来,无外乎以下四个方面:宏观社会因素,主要包括行业生命周期、行业类型等;企业管理因素,主要包括企业文化、薪酬晋升制度、员工关系、组织绩效等;员工个人因素,主要包括性别、年龄、工作经历等;其他因素,主要包括归属感、成就感、工作自主等。基于人员离职的原因众多及我们的研究目的,本文仅限于对高职会计毕业生离职原因中的个人因素进行分析,以反思我们教育教学中存在的问题。

诚然,合理的人员离职对企业是有益的,但过高的员工离职率就意味着人才流失。如果一个企业人员流动过快,特别是诸如财务部门等企业要害部门的人员频繁流失,企业的领导层就更应该给予重视。会计通过它的服务作用、管理作用和监督作用,记录和反映着企业的财务信息,监督着企业的经营活动。会计人员作为财务部门的主要人员构成,在企业运营管理中起着重要作用。会计人员频繁的离职跳槽在一定程度上代表着求职者心理期许与现实条件的差异和求职者与职位之间的人职匹配差异,也反映出高校会计专业教育教学必定有需要改进的地方。因此,通过研究高职会计毕业生离职的原因来反思教育教学的不足,对高等职业院校会计专业的教学改进有着重要的意义。

一、会计离职原因的文献分析

国外学者对于人员离职提出了诸多研究模型,如March&Simon模型、Mobley中介链模型、Steers&Mowday动因模型、Price-Mueller模型等。对于我们研究的会计人员离职的个人因素问题,Price-Mueller模型更好地给出了答案,它认为人员离职的个人因素主要有:工作参与度、积极/消极情感、一般培训。工作参与度是指员工愿意为工作付出努力的程度。工作参与程度高说明他认为工作对他实现自身的价值很重要,对工作有强烈的认同感,会积极投入工作。员工参与度与员工离职意向有直接联系,低参与度的员工更容易离职。积极/消极情感指体验快乐或不快乐情绪状态的个性倾向。员工的消极情感更容易造成员工的低满意度进而产生离职意向。一般培训大多数情况下是员工自己对自己进行的投资,是对自己现有的知识技能进行提高的手段,它区别于特殊培训。但是雇主不会因此增加对员工的回报,这样会导致员工工作寻找行为和离职意向的增加。可见,当员工工作技能不佳、综合素质不够、对工作没有积极情感、对自己抱有过高期望值时更容易产生离职意向,引发离职行为。

二、会计离职原因的调研分析

为了更清楚地了解高校会计专业学生离职的个人原因,笔者进行了访谈和问卷调研,并对数据进行整理和归纳,结果如下:

(一)访谈调研

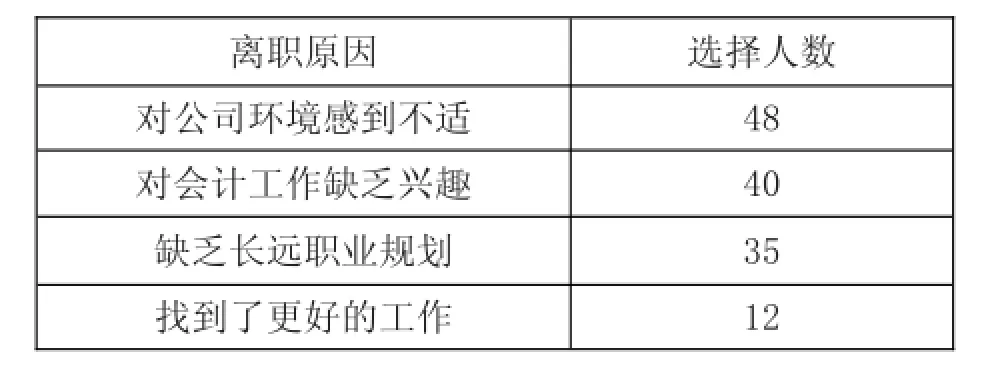

笔者选取了6名校企合作的企业负责人、15名企业人力资源部门管理人员、35名高职院校毕业的会计职员(其中18人2012年毕业,11人2011年毕业,6人2010年毕业)共56人进行访谈。本次调查采取了开放式提问的方法,通过提取关键词的方法总结被访者的观点,会计人员流失的主要原因如表1所示:

表1:会计人员离职原因

(二)问卷调研

本次调研所用问卷主要是从学校教育角度设计的。在问卷调研中,选取了有会计离职经历的高职毕业生113人,其中目前正在中小企业从事会计相关工作的有80人,占70.8%,离职后从事非会计工作的33人,占29.2%。对问卷统计结果进行归纳后得出,学生对会计专业教育的反馈主要有:(1)会计专业技能教育需进一步提高,(2)职业发展规划教育有待加强,(3)教学形式需要创新,(4)综合能力需进一步培养。

三、对高职会计专业教育教学的启示

(一)建立职业生涯规划教育的长效机制,促进会计人才的可持续发展

在问卷调查的113人中,有55.15%的学生没有较为清晰的职业规划,这暴露出高职专业学生职业发展规划教育的欠缺,应尽快建立职业生涯规划的长效机制,促进会计人才的可持续发展。该机制包括学前认知、学中认知和学后认知三部分。

学前认知包括自我和职业的基本认知。学校可专门建立职业咨询机构,由专业教师队伍组成。该机构专门为高考后填报志愿的学生服务,不仅仅是对专业的简单介绍,还应该对职业的发展状况、基本工作、职业要求和素质做详细说明,同时还要对学生进行科学测评,提出报考意见。学中认知包括职业岗位认知和职业能力认知。岗位认知就是对职业各岗位的职责、各岗位之间以及与企业其他部门的关系予以明确。职业能力认知就是要明确职业标准和职业应具备的各项能力。学后认知包括就业认知和终生学习认知。通过就业指导等形式增进学生对自己未来的规划,使他们明确目标,树立信心,提高就业率。

(二)专业人才培养与职业岗位对接,强化实践能力训练

首先,明确培养目标。根据我国目前教育体制和经济发展情况,高等职业教育会计专业应以中小企业会计人才培养为目标。其次,课程设置和教学内容不能脱离中小企业的会计工作。应对会计职业岗位能力进行合理分解,构建专业课程体系,使课程与岗位对接,学习内容与工作对接。再次,按照工作过程组织教学,增强学习的形象化和具体化。最后,强化实践能力训练。可以通过项目教学,把学生培养成岗位适应性强,具有较强专业能力的应用型人才。

(三)建立校企合作长效机制,创新人才培养模式

目前高职教育的校企合作模式被广泛应用,国家也大力推行,但是基于会计专业的特点,校企合作机制还有待加强。首先要依托国家政策和行业协会,鼓励更多的企业加入到校企合作中来。其次,要积极研究、创新校企合作的模式。建立起立体化、现代化、双方互利互惠的新模式。再次,加强“双师”型人才建设。选派双师型人才跟进学生的实习实训,为学生实践提供有效指导。最后,建立和完善学生职业能力评价体系。在实践教学形式和考核形式上鼓励创新,使教学形式能吸引学生、激发学生兴趣,同时考核又有操作性,能落到实处。

(四)注重学生的全面发展,增强学生终身学习的能力

在加强学生“一专”培养的同时,推进学生的“多能”。注重学生的全面发展,不断提高学生的综合素质。增进培养学生的良好职业道德、吃苦耐劳精神、组织协调能力、语言表达能力等,弥补学生就业的短板,打造优质人才。同时,增强学生终身学习的能力,真正做到“授之以渔”。在漫长的会计职业生涯中,大多数知识需要再学习和再更新。面对未来的发展,学生除了掌握现有的知识技能,更要具有较强的自学能力,才能与时俱进,根据变化的环境不断培养自我,发挥其自身的潜力。

[1]刘秋月.高职院校会计人才培养模式的改革与创新[J].财会通讯,2006,(2).

[2]孙振丹.如何在课堂上培养职业判断能力[J].无锡商业职业技术学院学报,2005,(1).

[3]徐文杰.高职会计专业培养方向调查分析及启示[J].职业教育研究,2007,(01):101-102.

[4]张庆伟.高职会计专业教学要与岗位需求相适应[J].辽宁高职学报,2007,(5).

(责任编辑:闫丽君)

F230-4

A

1008—6153(2013)03—0145—02

2013-05-29

王艺(1979-),女,山东济南人,经济学硕士,山东管理学院会计学院副院长、讲师。

猜你喜欢

上海包装(2019年2期)2019-05-20

活力(2019年22期)2019-03-16

商业会计(2017年13期)2017-07-20

中国总会计师(2017年6期)2017-07-17

电镀与环保(2016年3期)2017-01-20

新课程研究(2016年1期)2016-12-01

当代经济(2016年26期)2016-06-15

山西农经(2015年2期)2015-07-12

陕西教育·高教版(2015年7期)2015-02-28

汽车维修与保养(2014年7期)2014-04-18