鏖战支付

2013-03-12 07:16孙宏超

中国工业评论 2013年1期

孙宏超

从线上到线下,再到移动互联网,中国的支付体系正在发生翻天覆地的变化。

淘宝网不盈利,那阿里巴巴靠什么来支撑?

很可能是支付宝。以去年“双11”网络购物盛宴为例,最大的赢家其实正是支付宝。根据其披露的数据显示,当天有超过1亿笔订单完成支付,其中和支付宝相关的交易笔数超过75%,这是其他银行渠道的3倍还多。这让银行再次感叹互联网金融的威力。

与往年电商支付情况相比,2012年手机等无线设备支付笔数达到了上年的5倍,成为这场支付盛宴中的新亮点。

这个市场到底有多热?

国外的这个圈子已热得发烫。以美国为例,新兴公司有Square,PayPal则收购了移动支付服务公司。谷歌和苹果也在布局移动支付。根据NetBanker统计,2011年全球移动支付交易量达到2400亿美元,预计2015年将达到6700亿美元。

国内的银行家对此也很看好。招商银行行长马蔚华在招商银行与HTC的合作发布会上表示,移动支付行业跨度大、产业链条长,只有包括运营商、商业银行、终端制造业、第三方支付公司等在内的相关各方携手合作,积极构建开放共赢模式,形成标准统一、协调有序的格局,移动支付产业才能实现持续快速健康发展。

从线下到线上,再从线上到无线,中国支付环境在近十年发生了质的改变。而2012年以来,无论银行、电信运营商、互联网公司,还是银联和第三方支付企业,都在加紧布局移动支付领域。

未来,摇摇手机就能完成买票、购物、登机、理财。这已经不远了。

从线下到线上

几年前,线上支付对于大众还是一个相当陌生的字眼,而银行也没有对线上支付倾注太多精力。但今天传统商业银行的业务正在被网络支付大肆蚕食。

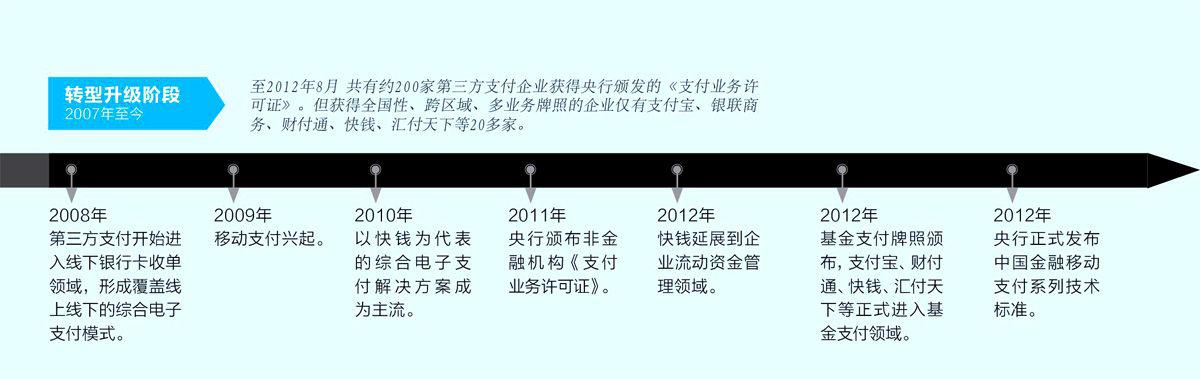

根据易观国际的数据,截至2012年第二季度,网络支付的总规模已经接近万亿元。其中支付宝占据了半壁江山,财付通和银联网上支付则分别占据20%和10%以上的市场份额。

目前第三方支付覆盖广阔,不仅有传统意义上的网购、网游、电信充值,还包括水电煤缴费、信用卡还款、日常小额多频转账汇款等,极大地便利了人们日常生活。

业内人士指出,淘宝之所以能从仅仅数十人的小网站,成长为市值高达百亿元的知名企业,很大的原因来自支付宝的广泛应用。

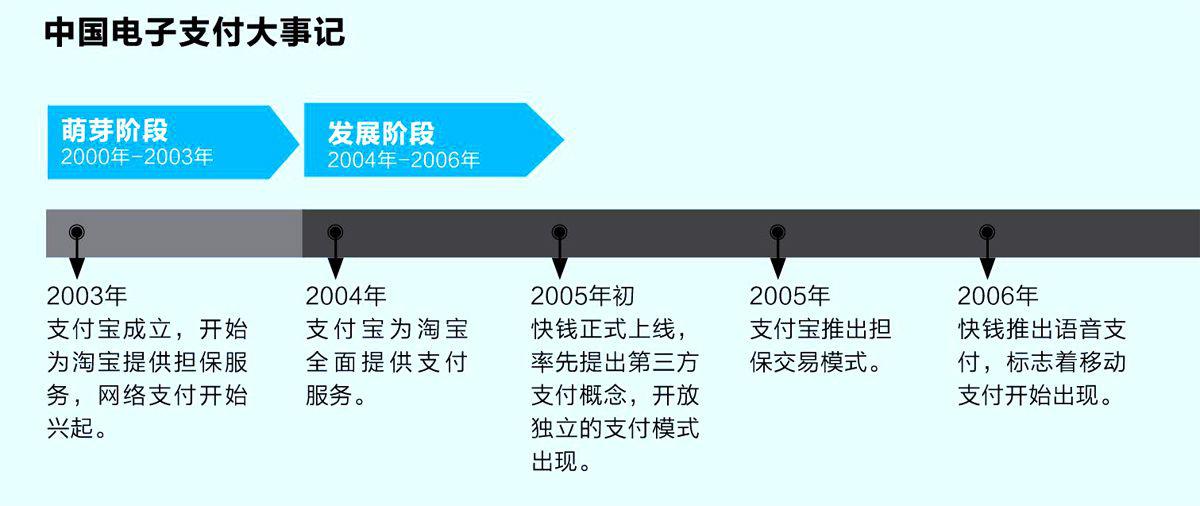

但在支付宝上线之初,故事完全不同。“最早还被人当成骗子!”支付宝CEO彭蕾曾公开对外表示。这家今天拥有超过7亿注册用户的第三方支付巨头企业,完成的第一笔交易堪称悲催。在运营人员费尽全力让买家将钱发给支付宝后,买家又想将钱撤回。经过工作人员的反复说服,第一次交易才最终完成。

经过9年的发展,支付宝团队从仅仅拥有3个人增加到3600人,分布在全国5座城市。2012年,支付宝日交易金额超过45亿元,日交易笔数超1800万笔,峰值达到3369万笔。与之对比的是,海外第一支付巨头PayPal日交易金额约20亿元,日交易笔数约500万笔。

但要引起注意的是,虽然支付宝也有其他的合作商户,但由于身上的阿里巴巴色彩太过浓重,一直与其他电商伙伴关系微妙。2012年6月,阿里集团确认支付宝将独立上市,不与其他业务捆绑。但客观地说,支付宝得以一直占据50%左右的国内互联网支付市场份额,仍是借助每年成交以千亿计的淘宝、天猫。

换句话说,依托淘宝起家的支付宝不仅要做阿里的支付宝,还要做全网的支付宝,甚至不仅是网购支付那么简单。

2011年6月9日,中国银联宣布推出“银联在线支付”和“银联互联网手机支付”两项新业务,依托现有银行卡交易清算系统,建立起自己的无卡交易处理平台。到2011年底,银联在线支付在互联网支付业务的份额已经冲到了第三位。

银联的无卡支付推出后,苏宁、京东等许多跟阿里集团存在竞争的电商,纷纷弃用支付宝转投银联。银联的无卡支付一出,迅速将自己与支付宝的产品之争升级到了阿里系与其竞争对手的阵营之竞争。

线下支付

这也逼迫支付宝寻找新的出路。

2012年3月19日,支付宝在北京宣布启动物流POS战略,向电商COD(货到付款)领域投资5亿元,将货到付款的POS刷卡应用普及提速。在这笔重金背后,折射的是支付宝对占国内B2C交易中近70%货到付款的生意表现出的兴趣。

首个亮相的物流POS支付方案,将刷卡收银、取件和签收录入等功能全部通过一个支付宝POS终端完成,实现电商资金与物流信息的实时匹配。这个方案解决了电商行业POS刷卡服务的空缺,并且提高了物流商与B2C电商对账结算的效率。

这是支付宝获得支付牌照以来,最大手笔的业务推进计划。按计划,2012年支付宝将针对电商COD系统投入3万台支付宝POS,基本实现一二线城市区全覆盖。今明年将对三四级市场进行持续推动。

目前国内几家独立B2C电商都已经在主要城市普及POS机货到付款服务,其中当当、京东、凡客提供该项服务的城市范围最广。其中有部分配送公司用的是支付宝的POS机器。除了支付宝,快钱也进入了COD领域,在宅急送的全国范围内铺设1万余台快钱POS终端。

这种升级换代或许会改变现有的市场体系,但电商、物流、支付各方博弈仍在继续。目前国内绝大多数民营快递企业都采取加盟商体制运作,将POS机向下推广并不容易。

况且POS机还要面对一个强劲对手,就是目前在该领域掌握主动权的银联。

从目前发展态势来看,第三方支付公司已经在“网上购物、在线支付”占据绝对主动地位,而银行体系看好的则是“网上购物、线下支付”的市场空间。

目前银行系和第三方支付系都在对线下支付展开积极布局,鹿死谁手,犹未可知。

抢滩移动支付

戏剧性的是,线上与线下支付尚未分出胜负,围绕移动支付的战斗却已经打响。

2011年,全球移动支付交易规模达到2410亿美元。据中国电子商务研究中心统计,2011年中国移动互联网用户达4.3亿户,预计到2013年将突破7亿户。移动支付市场交易规模达480亿元,预计到2013年将突破2000亿元。而根据中国人民银行的数据,截至2011年底,我国移动支付客户达到1.45亿户,同比增加了61.11%,全年发生业务量2.47亿笔,同比增加109%,移动支付的前景可见一斑。这悬挂在枝头的蜜糖吸引了多方势力争抢。

作为移动互联网、移动电子商务的重要应用之一,移动支付不仅改变了传统的支付手段,也正深刻地在改变着公众的消费模式。《电子商务“十二五”发展规划》中明确表示要推动移动支付国家标准的制定和普及,同时加快推动移动支付、公交购票、公共事业缴费和超市购物等移动电子商务应用的示范和普及推广。

最先布局的还是支付宝和银联。

2010年10月,支付宝携手手机芯片商、制造商、应用商等60多家厂商共同成立“安全支付产业联盟”,并推出了手机安全支付产品方案。根据该方案,手机用户在安装带有支付宝接口的APP之后,即可通过支付宝账号完成该APP的所有付费操作,且所有操作均在本手机完成,无须切换到PC或其他页面,不影响应用的进程。

银联则在次年9月推出“银联手机支付”,并在一年后进一步与UC浏览器合作拓展远程移动支付。中国银联是传统的线下支付老大,先天具备银行卡跨行互通优势。在银联的榜样作用下,多家商业银行开始试水手机支付。

2012年5月30日,中国农行与银联、中国电信合作推出基于金融IC卡PBOC2.0标准的手机现场支付的智芯系列产品“掌尚钱包”,用户通过简单地刷手机方式,就能在支持非接触读卡方式的各类POS机具上进行支付。

仅仅19天后,浦发银行和中国移动发布四大战略产品。其中,中国移动浦发联名卡及演进产品主推手机近场支付,用户通过附带一张手机挂坠卡或贴片卡,在具有银联“QuickPass闪付”标识的POS机上直接进行小额支付。

2012年9月18日,招商银行联手HTC,推出国内商业银行在移动支付产业新标准下的首款移动支付产品招行“手机钱包”。在发布会现场,HTC中国区总裁任伟光对《中国经济和信息化》记者表示:“手机支付首先要跟银行合作,这不是短期的事情,但我们觉得这是值得投入的。”年末,中信银行与中国银联在北京签署移动支付合作协议,成为中国银联与中国移动“空中发卡”项目的首批合作银行。双方合作方案的特点是利用运营商手机SIM卡作为银行账户载体,借助银联TSM平台实现空中发卡,开卡成功并圈存/转账资金后,在银联“闪付”终端上刷手机消费。

电信运营商自然也不会放过这块肥肉。2012年底,中国联通和中国移动分别推出属于自己的移动支付产品。中国联通的牵手对象是招商银行,在2012年11月底其推出了联通首款手机支付产品“联通招行手机钱包”。这是国内首款基于SWP-USIM卡的近场手机支付产品,可在标有中国银联闪付标志的银联POS终端上进行消费。

中国移动也不甘落后。其下属支付企业中移电子商务有限公司宣布与国航展开手机支付合作启动仪式,国航的国内网站将支持中国移动手机支付业务,双方还将在近场NFC支付领域达成合作。2012年12月5日在中国移动全球开发者大会上,中国移动宣布正式发布基于NFC的新产品手机钱包,并开放NFC手机SIM卡空间。

当然不能忘了第三方支付企业。

此前,已经在支付方面有优势的第三方支付企业,则通过远程技术和手机终端进入市场。

2012年7月24日,支付宝与分众传媒、聚划算三方联合进军O2O,消费者可以通过装有支付宝客户端的手机拍摄二维码,在分众显示屏前购买聚划算上的商品和服务。随后支付宝又与上品折扣达成战略合作,联合推出创新的商场O2O购物服务。年底支付宝公测全新支付宝手机客户端“卡宝”。“卡宝”一方面可以绑定多张银行卡,可以进行个人账单管理,同时也可以管理各种优惠券、会员卡、球赛门票、礼券;另一方面,在“卡宝”中又加载了“声波支付”这一全新功能。

支付宝的老冤家财付通则搭上微信这条船。9月18日,财付通总经理赖智明表示,财付通将与微信和腾讯电商等进行深度合作,通过微信与财付通的结合创造出微生活支付理念,有针对性地开发出各种支付方式和场景,实现摇一摇转账、二维码扫描支付、微生活会员卡等功能。

手机外接刷卡器刷卡支付模式因美国移动支付创业公司Square取得的巨大成功而迅速蔓延至全球市场,并诞生了一个名词“类Square”。类Square刷卡终端使得消费者或商家可以利用智能手机,在任何3G或Wi-Fi网络状态下,进行支付和收款,并保存相应的交易信息,从而大大降低了刷卡消费支付的技术门槛、硬件需求以及终端成本。

2012年5月29日,拉卡拉推手机刷卡器进军移动支付,用户可实现查询、信用卡还款、个人还贷、转账汇款、个人收账、便民缴费、网购优惠等服务。年底汇付天下面向小微商户以及个人推出类Suqare移动支付产品“POSmini”。

但由于中国银行卡受理环境尚不完善、商户及用户的付费意愿不强烈、替代性产品成长迅速,严重限制了手机刷卡器的使用场景和支付额度,如果市场环境不能得到突破,这种支付模式只能在小范围推广。

仍有阴影

不可否认,随着移动互联网时代的到来,移动支付有着巨大的前景,但各利益主体都在各打各的小算盘,这给移动支付的前景蒙上了阴影。

目前全球移动支付产业可基本划分为五大阵营:非接触式支付、移动收银终端、综合移动支付平台、手机账单、自建自用封闭平台。在中国则基本以中国银联和中国移动的标准为主。

三年前,在中国银联推出了国际市场上通用的13.56MHz移动支付标准后,中国移动自主研发了2.4GHz技术标准。在标准的争夺中,中国移动和中国银联各有优势,也各有难题。

起初,中国移动对争夺移动支付标准踌躇满志。2010年,中国移动斥资400亿元资金入股浦发银行,为进军移动支付布下最大一颗棋子。中国移动所提出的2.4GHz标准独树一帜,更是中国主导的技术标准,但难点是已存在的金融基础设施并不支持,中国移动标准需要大量地改造现有的机具设备。

在中国移动入股浦发银行之后,中国银联也加快了对移动支付的布局,与中国移动的竞争对手——中国联通、中国电信展开积极合作。至此,中国银联周围聚集了包括银行、两大运营商在内的众多拥护者。相较于中国移动标准,中国银联标准在支付工具上广有基础,目前银行、金融等机构布点的POS机等终端大都基于13.56MHz技术,采用银联标准不需要对现有机具进行过多改造。不过,银联标准也具有天生的缺陷——用户使用手机支付业务必须更换为特制的手机。而中国移动标准下,用户只需要更换一个特制的带有射频的支付SIM卡。

2012年4月,央行集合商业银行、银联、移动通信运营商等40多家产业相关方,成立了移动支付标准编写组。近日,央行宣布已正式发布中国金融移动支付系列技术标准。由于央行此前发布的技术标准与中国移动的标准不兼容,这意味着在这场移动支付标准之争里,中国移动已处于劣势。标准的统一和确立,将有助于产业链各方开展相关业务,推动移动支付进入爆发期。此外,随着标准落地日程的推进,金融机构、运营商和第三方支付企业纷纷布局移动支付,争夺市场先发优势。

虽然目前各相关利益主体都已落位,但用户和商户并不买账,具有移动支付功能的手机和银联POS机数量相对较少,并且移动支付标准还是犹抱琵琶半遮面,这些都制约着移动支付这枚果子的成熟。

更为要命的是,由于移动支付涉及行业跨度大、利益主体多、产业链条长,利益各方都想依靠一己之力来争夺话语权。各自为营,从根本上造就了今天移动支付概念炒得火热但进展龟速的现状。

移动支付早晚会走入千家万户,但目前来看,其需要的成长土壤还不成熟。

幸运的是,相关部门已经留意到移动支付未来的发展趋势。央行副行长、全国金标委主任委员李东荣在日前表示,目前,国际标准化组织正在开展移动支付国际标准的研制,国内也已派人参与此项工作组。

猜你喜欢

金卡生活(2021年12期)2021-12-15

金卡生活(2021年9期)2021-09-13

金卡生活(2021年9期)2021-09-13

时代金融(2021年13期)2021-06-11

法制与社会(2019年26期)2019-09-25

儿童故事画报·智力大王(2017年10期)2018-03-14

公务员文萃(2017年12期)2017-12-21

恋爱婚姻家庭·青春(2015年9期)2015-09-29

计算机世界(2009年27期)2009-07-30

中国工业评论2013年1期