基金的净资金变动量与基金收益的实证研究

2013-03-08 03:33李俊毅

大连大学学报 2013年5期

李俊毅,李 敏

(1.普华永道咨询(深圳)有限公司上海分公司,上海 200021;2.东北财经大学数学与数量经济学院,辽宁 大连 116025)

基金的净资金变动量与基金收益的实证研究

李俊毅1,李 敏2

(1.普华永道咨询(深圳)有限公司上海分公司,上海 200021;2.东北财经大学数学与数量经济学院,辽宁 大连 116025)

本文使用季末基金的重仓持股数据,引入了“流”的概念,在基金和股票两个层次上,研究基金在过去一段时间内的异常净资金流入与该基金(及其重仓股)未来收益率间的关系。实证结果表明,投资者往往将资金投入到了那些持有未来表现较差的股票的基金,而赎回了那些持有未来表现较好的股票的基金;而基金在过去一段时间内的超额净资金流入与该基金的未来收益率无显著的相关关系,这也间接说明基金也过早地减持了未来表现较好的股票,或过早增持了未来表现较差的股票。

基金“流”;股票“流”;未来收益率

一、引言

开放式基金的净资金流入(流出)量对于该基金而言是一个重要的变量,它决定了该基金规模的变动,反映了投资者对该基金过往业绩及投资风格的认可和对市场未来走势的乐观程度。在基金遭遇大规模资金流入(流出)后,一方面可能会对基金经理的心理产生影响,迫使其改变投资风格;另一方面,可能预示着投资者对未来市场的过度乐观(或悲观),均会对该基金未来的投资业绩产生影响。

从基金重仓持股的视角而言,如果一只股票被多个大规模资金流入的基金重仓,说明市场对该股票(或该股票所代表的投资风格)十分认可,市场的狂热可能导致该股票的收益率脱离基本面,未来存在向基本价值回归(即下跌)的可能;反之,如果一只股票被多个遭遇大规模赎回的基金重仓,这说明市场对该股票(或该股票所代表的投资风格)极度看跌,市场的悲观导致该股票的收益率脱离基本面,未来便有价值回归(即上涨)的可能。

在国外众多的研究成果中,Ippolito[1],Chevalier,Ellison[2],Sirri,Tufano[3]的研究表明,基金过去的业绩和基金资金流入之间存在正相关性。Jain,Wu[4]发现个人投资者会购买那些市场营销做得比较好的基金,或者购买那些在营销时更强调当前投资热点的基金。Odean[5]以及Barber,Odean[6]发现个人投资者会因为投资选择而蒙受损失,他们倾向于对有优秀业绩的基金进行投资,但往往之后的基金业绩不尽人意。Brown et al[7]证明了基金“流”和股票收益之间存在同期正相关性。Barberis,Shleifer[8]以及Teo,Woo[9]将股票按照成长型股票和价值型股票进行分类,发现那些有高的基金“流”的股票在以后时期都会有不佳的市场表现。

本文引入了基金的“流”和股票的“流”的概念,研究开放式基金在一段时期内申购(赎回)量的分布如何反映市场的投资情绪,以及与该基金未来收益率的关系。

二、变量构建

(一)基金的“流”

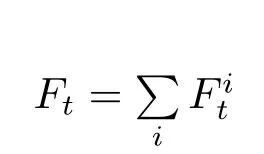

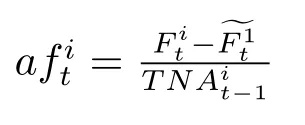

定义基金i第t期流入该基金的资金流为

则对于整个基金行业而言,第t期流入的资金量为

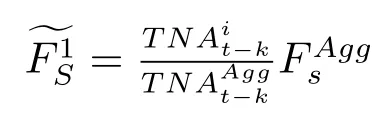

构建一个理想情况下的对照组,在该理想情况下,每只基金第t期流入的资金量与该基金在第t-1期末的资产规模成正比。由此,基金i在第t-k到第t期流入的资金量为

即等于该基金在t-k期期末占基金行业总资产的比例乘以从t-k到第t期整个基金行业的合计资金流入量。由此我们得到了如下两个变量:

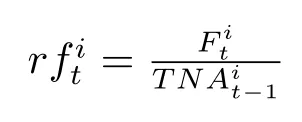

变量一:基金的“实际流”

即第t期流入该基金的资金量与第t-1期末该基金的总资产之比。

变量二:基金的“异常流”

即第t期流入该基金的实际资金量与理想资金量的差占第t-1期末该基金总资产的比例。

(二)股票的”流”

为了衡量投资者通过申购(赎回)基金所传达的投资情绪,假设虚拟对照组每一只基金重仓股持股情况与实际值完全相同,即如果第t期,基金A持有贵州茅台占基金A总资产的5%,那么在第t期,理想情况下基金A也持有贵州茅台,且其持有的贵州茅台占其总资产的比例也是5%。此外,假设无论是虚拟对照组还是实际组,每只基金的净资金流入量将以与其当前持股比例完全相同的比例进行投资。也就是说,假设基金A期初只持有两只股票,贵州茅台和宜宾五粮液,其中贵州茅台占40%,五粮液占60%。本期基金的资金流入量为100万元,则该基金会再投资贵州茅台40万元,五粮液60万元。

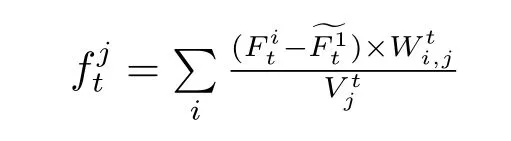

假设在第t期,基金i持有股票k的价值占基金i总资产的比例为W,且此时股票k的总市值为W,则变量三:股票的“流”,可以表述为:

即,首先计算由每只基金实际资金流入和理想资金流入的差导致的股票份额变化,进而计算整个行业的份额之和。

以下例进行说明:假设在t=0时刻,整个基金行业指包括两只基金,基金A和基金B,A的总资产为20亿人民币,B的总资产为80亿人民币。假设在第一季度,基金A有11亿人民币的净资金流入以及9亿人民币的投资收益(即,第一季度末基金A的总资产为40亿人民币);而基金B有1亿人民币的净资金流出且投资收益为1亿人民币(即,第一季度末基金B的总资产仍为80亿人民币)。假设在第一季末,观察到基金A将其10%的资产投资到股票贵州茅台,而基金B在贵州茅台无投资,且第一季度末贵州茅台的总市值为16亿人民币,则在第一季末,整个基金行业持有25%的贵州茅台股份。

构建一个最为简单的理想情况,即每支基金的净资金流入与其期初的资产总额成正比。那么在此例中,在第一季度,整个基金行业有10亿人民币的净资金流入,基金A总资产20亿人民币,基金B总资产80亿人民币,那么在理想情况下,基金A应有2亿人民币的净资金流入,而基金B应有8亿人民币的净资金流入。那么,在一季度末,基金A的总资产为31亿(20+2+9)人民币,基金B的总资产为89亿(80+8+1)人民币。由于基金A持有占其总资产10%的贵州茅台,则整个基金行业持有贵州茅台的份额占该股票总市值的比例为31*10%/16=19.4%。由此,贵州茅台的“流”为25%-19.4%=5.6%。

三、数据

中国的开放式基金从2001年开始起步,从CCER数据库得到其月度和季度的净值增长率数据、期末总资产数据、股票的月度收益率,以及流通市值。中国的开放式基金每季度会公布其前10大重仓股,数据来自wind数据库,时间从2003年第一季度开始。

鉴于本文着重研究基金的净资金流入(流出)对于股票收益率的影响,所以笔者仅选取“投资类型”为股票型基金和偏股混合型的开放式基金。由于中国开放式基金从2005年前后才算是真正成熟,综合以上3个类型数据的时间区间,笔者选择的研究区间为2005年第一季度—2012年第四季度。

四、实证结果

(一)描述性统计量

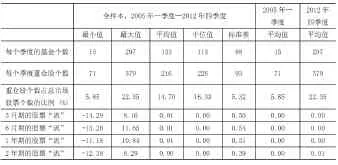

表1 显示了基本的描述性统计量,数据区间为2005年第一季度—2012年第四季度。从中可以看到,从2005年第一季度到2012年第四季度,股票型和偏股混合性开放式基金个数由15只增长到297只,重仓持股个数由71增长到379。

表1 描述性统计量

(二)股票的“流”与股票未来收益率间的关系

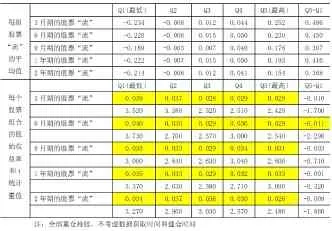

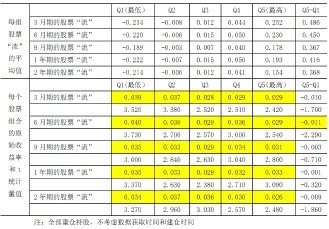

表2 展示了股票的“流”与股票未来收益率间的关系。方法如下:每个季度初,选择上季度末整个基金行业的重仓持股,并将这些股票分为五组,每组内部有等数量的股票,分组依据为使用过去K期基金的净资金流入量计算的股票的“流”。将这五个股票组合持有三个月,计算每个组合在这三个月的月度收益率(流通市值加权),以此类推。

表2 第一部分展示了不同组合的平均“流”。从该表中可以看到,以三个月期股票的“流”为例,Q1组(“流”最低组)的股票的“流”的平均值为-23.4%,这表明由于投资者过去三个月在不同基金间重新分配资金的行为导致该组合内的股票被基金行业持有的比例平均减少了23.4%;而Q5组(“流”最高组)的股票的“流”的平均值为25.2%,这表明由于投资者过去三个月在不同基金间重新分配资金的行为导致该组合内的股票被基金行业持有的比例平均增大了25.2%。二者之差为48.6%,这是一个非常大的比例。

表2 的第二部分展示了不同组合的平均收益率和t统计量。从结果来看,不论以多长时期的“流”来衡量,从Q1到Q5,组合的收益率并无显著的单调递减关系,Q5的收益率往往高于中间的Q3。以6个月期的“流”来衡量,Q5的收益率显著低于Q1(t=-2.29),平均值相差1.1个百分点(每月),而其他期限的“流”并未表现出显著结果。这表明以六个月期的“流”来衡量,中国市场的确存在“哑钱”效应,即被多只遭遇大规模资金流入的基金持有的重仓股,其未来收益率低于被多只遭遇大规模资金流出的基金持有的重仓股,也就是说,6个月期的“流”是一个较好的衡量市场“情绪”的指标,它反映了投资者(尤其是个人投资者,因为中国基金投资者中个人投资者占主要份额)对于不同股票的过度“乐观”或过度“悲观”。

表2 组合原始收益率与该组合的股票“流”的关系,2005年4月-2012年3月

(三)稳健性检验

将表2中各个组合的月度收益率关于相应时期的四因素模型做回归,得到如表3的结果。使用的四因素模型如下:

其中,MKT指沪深两市全市场加权指数与商业银行3月期定期存款利率的差,使用Fama-French[10]和Carhart[11]的 构 建 方 法, 构 建SMB、HML、MOM指标。

表3 经过四因素模型调整后的超额收益率,2005年4月-2012年6月

从表3中可以得到,以3个月期和6个月期的股票“流”来衡量,经过四因素模型调整后,L/S组合的α显著小于0,这表明Q5组合的月度收益率显著小于Q1组合,即股票的未来收益率与该股票一年期的“流”成反比。观察L/S组合关于四因素模型会对得到的相关系数,L/S组合的风险中性,对各系统性因素的回归系数均不显著异于0。

(四)季节性效应

验证该现象的季节性效应,即在每一季度内的不同月份(季初月份、季中月份、季末月份)Q5与Q1的月度收益率是否有显著差异,由此得到表4。

表4 依据股票“流”分组的组合收益率的(同一季度内的)季节性效应,2005年4月-2012年3月

从表4的结果可以看出,该结果并未表现出明显的季节性效应。关注6个月期的股票“流”,在将2005年4月-2012年3月的月度收益率分为三部分后(季初月份、季中月份、季末月份),每一部分均未表现出显著的“哑钱”效应。

(五)基金的“流”与基金的未来收益率之间的关系

类似于表2中的做法,但这次我们研究基金的“流”与基金的未来收益率间的关系。在每个季度初,根据过去一段时期内基金的“流”(“实际流”或“异常流”)将样本内的基金等分为五组,观察每一个组合在接下来的三个月内的月度收益率,下一季度初继续重新分组,以此类推。基金组合收益率采用两种算法——市值加权或简单加权,分别对应于表5和表6。

从表5和表6的统计结果中可以得到,无论基金组合的月度收益率采用市值加权还是简单加权,无论衡量基金“流”指标采用的是“实际流”还是“异常流”,Q5的收益率与Q1的收益率无显著差异。同时,可以观察到,当采用同一个“流”的指标时,Q1到Q5每个组合的月度收益率均十分类似,相差不大。这说明基金的未来收益率与该基金过去期间遭遇的资金净流入(流出)无关。

表5 基金组合的“流”与其未来收益率间的关系,市值加权,2005年4月—2012年3月

表6 基金组合的“流”与其未来收益率间的关系,简单加权,2005年4月—2012年3月

上述结果表明,在中国并不存在所谓的“聪明钱”或“傻钱”效应,也就是说,就整体而言,无法通过投资者在不同基金间重新分配资产的行为来预测基金的未来收益,也即遭遇大规模资金流入的基金未来可能表现较好,也可能表现不佳,其整体表现与遭遇大规模资金流出的基金的整体表现并无显著不同。这与Gruber[12]和Zheng[13]得出的美国市场结论不同,Gruber[12]和Zheng[13]的研究表明一些优秀的基金经理拥有良好的投资能力,并能被一些个人投资者所辨别,从而将资金投资到哪些优秀经理管理的基金去,证明经历净流入的基金的短期要表现显著好于经历净流出的基金,表明基金投资者拥有选择基金的能力。本文的实证结果与美国不同,可能有三个原因:一是国内的基金投资者以散户为主,投资理念不成熟,选择基金的能力不强;二可能是因为国内的基金经理变动频繁,历史业绩信息并不充分,影响了投资者对于基金的选择能力;三可能是因为国内金融市场波动较大,题材、风格转换频繁,管理基金难度很大,基金经理的业绩不具有持续性且波动性较大。

另外,由表2和表3的结果可以得出,遭遇大规模资金流入的基金当前持有的股票将来可能会表现不佳,而遭遇大规模资金流出的基金当前持有的股票可能将来会表现较好。由表5和表6结果表明,基金过去的资金“流入”和“流出”与基金未来的表现并无显著相关关系。以上两个结果看似矛盾,其实不然,原因有二:一方面股票“流”衡量的是由于投资者在不同基金间资产的重新配置所导致的整个基金行业对于某只股票的收益率的变动,所以对于一只遭遇大规模资金流入的基金而言,其持有的股票也可能被很多遭遇大规模资金流出的基金所持有,从而造成该股票“流”较大,未来收益率较低;另一方面,这个结果也间接表明了基金可能过早减持了未来表现较好的股票,过早增持了未来表现较差的股票。按照表2和3中的结果,如果每支基金均不改变其在各个股票上的投资比例,则过去有大规模资金流出的基金的收益率会在整体上高于过去有大规模资金流入的基金的收益率,而表5和6的结果确表明两类基金的收益率整体上无差别,这表明各个基金过早的调整了其投资组合,即可能是过去遭遇大规模资金流入的基金过早减持了当前持有的股票从而导致未来收益率不佳,也可能是过去遭遇大规模资金流出的基金过早减持了当前持有的股票从而使得未来收益率较好。导致以上现象的原因还需要在后续的研究中进一步明确。

五、结论

本文着重研究开放式基金过去一段时间内异常资金流入(流出)与该基金(及其重仓股)未来收益率间的关系,并引入了“流”这个概念,在基金和股票两个层次上构建了“流”这个变量。其中,基金的“实际流”和“异常流”分别指基金的实际资金流入量(异常资金流入量)与基金总资产的比例,而股票的“流”指由于投资者在不同基金间重新分配资产所导致的整个基金行业对该股票持股比例的变化。

本文的实证结果表明:(1)中国市场的确存在“哑钱”效应。个人投资者的钱是“哑钱”,他们往往将资金投入当前持有未来表现较差股票的基金,而赎回当前持有未来表现较好的股票的基金。以一年期的股票“流”来衡量,“流”最高一组的股票组合的未来收益率显著低于“流”最第一组的股票组合的未来收益率,即使经过四因素模型风险调整后依然如此;(2)中国并不存在所谓的“聪明钱”效应或“傻钱”效应。基金的未来收益率与其过去的“流”并无显著相关关系。

[1]Ippolito,Richard A.Consumer Reaction to Measures of Poor Quality:Evidence From the Mutual Fund Industry[J].Journal of Law and Economics,1992,(35):45-70

[2]Chevalier,Judith,and Glenn Ellison.Risk Taking by Mutual Funds as a Response to Incentives[J].Journal of Political Economy,1997,(105):1167-1200.

[3]Sirri,Erik R.and Peter Tufano.Costly Search And Mutual Fund Flows[J].Journal of Finance,1998,(53):1589-1622.

[4]Jain,P.C,and J.S Wu.Truth in Mutual Fund Advertising:Evidence on Future Performance and Fund Flows [J].Journal of Finance,2000,(55):937-958.

[5]Odean T.Do Investors Trade Too Much?[J].American Economic Review,1999,89:1279-1298.

[6]Barber,B.and Odean T.All that Glitters:The Efect of Attention and News on the Buying Behavior of Individual and Institutional Investors[R].2004,working paper

[7]Brown,Keith C.,W.V.Harlow,and LauraT.Starks.Of tournaments and temptations:An analysis of managerial incentives in the mutual fund industry[J].Journal of Finance,1996,(51):85-110

[8]Barberis,N.,Shleifer,A.Style investing[J].Journal of Financial Economics,2003,(68):161-199.

[9]Teo and Woo.Style Efect s in the Cross-section of Stock Returns[J]Journal of Financial Economics ,2004,(74):367-398.

[10]Fama,E.and K.French,Common Risk Factors in the Returns on Stocks and Bonds[J].Journal of Financial Economics,1993,(33):33–56.

[11]Carhart,M.,On Persistence in MutualFund Returns[J].Journal of Finance,1997,(52):57-82.

[12]Gruber,Martin.Another puzzle:The Growth in Actively Managed Mutual Funds[J].Journal of Finance,1996,(51):783-810.

[13]Zheng,Lu.IsMoneySmart? A StudyofMutual Fund Investors’Fund Selection Ability,Journalof Finance,1999,(54):901-933.

Empirical Research on Changes in Net Cash Flow and Fund Return

LI Jun-yi1,LI Min2

(1.PricewaterhouseCoopers Consultants(Shenzhen)Limited,Shanghai Branch,Shanghai 200021,China;2.School of Mathematics and Quantitative Economics,Dongbei University of Finance and Economics,Dalian 116025,China)

This paper analyzes the relationship between unusual net cash infow of a fund over a period of time in the past and the future return of a fund with its major stocks hold.The author uses the data of quarterly major stocks hold by the fund,brings in a concept of“fow”and takes into account of both levels of fund and stocks.The result shows that investors often put money into funds that hold stocks with poor performance and redeem those funds that hold stocks with better performance;however,there is no signifcant correlation between the net cash infow and the future fund return.This also indirectly shows that the funds lessen stocks with better performance in future too early or purchase stock with poor performance in future too early.

Fund fow;Stock fow;Future return rate

F832.5

:A

:1008-2395(2013)05-0103-06

2013-08-09

基金课题:辽宁省社科规划基金项目(L11DJY048)

李俊毅(1983-),男,金融风险控制师,主要从事风险控制及金融等方面的研究;李敏(1958-),女,教授,主要从事经济统计分析等方面的研究。

猜你喜欢

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29