城乡居民收入分配差距及其财税政策应对

2013-02-26 13:04马恩涛王永菲

湖南财政经济学院学报 2013年1期

马恩涛 王永菲

(山东财经大学 财政税务学院,山东 济南 250014)

一、我国城乡居民收入分配差距现状

1、我国城乡居民的收入状况

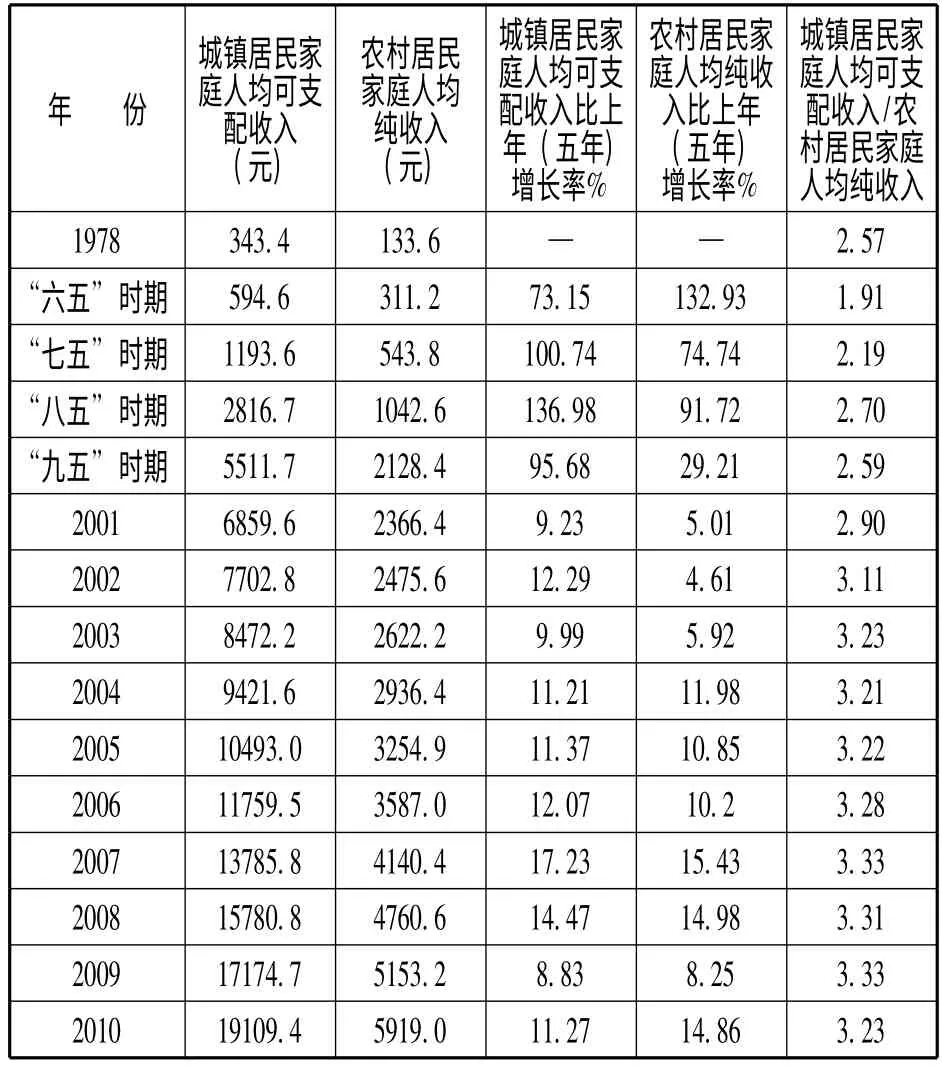

改革开放以来,我国城镇、农村居民收入不断增长,生活水平得到进一步改善。从表1可以看出,1978 年我国城镇居民和农村居民的人均收入分别为343.4 元和133.6 元,经历20多年的发展,到2010 年分别达到了19109.4 元和5919 元,城镇居民家庭的人均收入增长幅度要大大高于农村居民。在人均收入的年增长率方面,城镇居民和农村居民并未出现显著差异,但由于农村居民的人均收入基数小,因而城镇居民家庭人均可支配收入与农村居民家庭人均纯收入之比呈现出总体递增趋势,由1978 年的2.57 增加到2010 年的3.23。这些数据在一定程度上直观反映了近年来我国城乡居民收入分配差距逐渐扩大的趋势。

表1 1978-2010 年城镇、农村居民家庭人均收入状况

2、我国城乡居民基本生活状况比较

伴随着城乡居民收入分配差距的扩大,城乡居民的生活消费水平也出现不平衡。这首先体现在恩格尔系数上,反映了城乡居民之间在饮食消费上的支出比;其次表现在以居住条件、交通条件和文化为代表的其他生活条件中,反映了城乡居民生活状况的对比与差距。如果不及时采取有效的财税政策遏制这种城乡收入分配差距的趋势,这种不平衡最终会引发社会的不安定、政治的不稳定。因此,把城镇、农村的收入分配差距控制在一个合理的、可接受的范围内,是全面建成小康社会的重要保证。

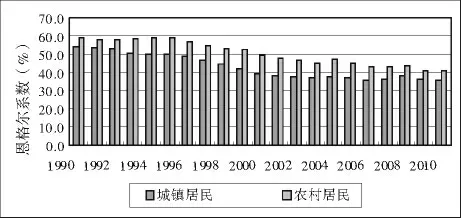

图1 城镇、农村居民的恩格尔系数(1990-2010 年)

图1 显示了1990-2010 年间我国城镇、农村居民恩格尔系数的比较。通过比较可以得出,虽然两者恩格尔系数均呈现总体下降趋势,但农村居民的恩格尔系数一直高于城镇居民,这说明我国农村居民食品支出占消费支出总额的比重仍然高于城镇居民。这间接表明我国农村居民的生活状况尚处于温饱阶段,生活条件仍然需要进一步改善。

表2 列出了1990 年和2000 年至今我国城镇居民和农村居民基本生活状况的比较。在居住条件方面,农村地区拥有较大面积的土地,尽管农村人口比城镇人口多,但农村人均住房面积要稍多于城市,但随着我国城市化进程的加快,更多的农村土地变为城市土地,更多的农民也转变为城市人口,因此人均住房面积这一差距在逐渐缩小。从房地产价值角度考虑,农村住房的价值要远远低于城市住房,因此,仍然可以认为城市人均拥有房产价值要高于农村人均拥有房产价值。在交通条件方面,城镇居民与农村居民拥有的交通工具并不相同,城镇居民是具有较多用途、较高舒适度的家用汽车,而农村居民仅拥有相当于一个简易代步工具的摩托车。尽管近些年农村摩托车的人均占有量已超半数,但摩托车的载人能力有限,一般最多为2-3 人,而家用汽车的载人载物能力都要大于摩托车,所以同样是百户拥有量的比较,按人均计算,这一优势则不再明显。在彩色电视机的百户拥有量方面,城镇居民的百户拥有量始终高于农村居民,反映了城乡居民在文化媒体上的落后,也直接反映出城乡居民生活状况的差距。

表2 城乡居民基本生活状况比较

3、我国城乡居民的生活消费结构对比

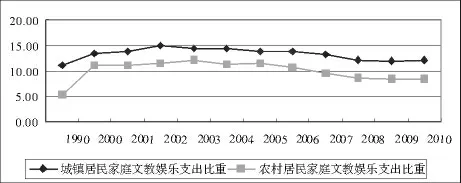

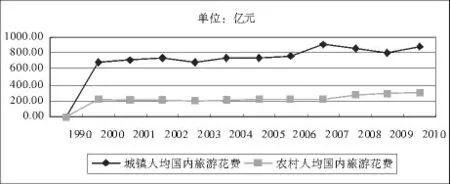

得益于中国经济的快速稳定发展,我国城乡居民的收入不断提高,继而带动了消费水平的提高。消费水平的提高不仅表现在量的增加,也体现在消费结构的变化(见图2、3、4)。近年来,我国城乡居民家庭用于医疗保健支出比重差距较小,这与我国逐渐完善的城镇医疗保障制度和新农村合作医疗制度是密不可分的。而在文教娱乐支出和人均国内旅游花费上,城乡居民家庭之间又显示出较为明显的差距。

图2 我国城乡居民家庭医疗保健支出比重比较

4、我国城乡居民家庭财产的来源结构分析

图3 我国城乡居民家庭文教娱乐支出比重比较

图4 我国城乡居民人均国内旅游花费比较

改革开放以来,我国城市居民家庭的收入得到了较大提高,来源结构也更为复杂,具体表现为收入来源多样化:工资收入增加快、工资外收入普遍、资产性收入所占比重明显增加。首先表现为工资收入增加快。1978 年全国工资总额是568.9 亿元,2010 年增加为47269.9 亿元,是1978 年的83.09 倍,工资总量平均每年递增15.06%。1995 年职工平均工资为5500元,到2010 年职工平均工资增加到36539 元,增长6.64 倍,年均递增16%。其次表现在工资外收入的增加。一般来讲,职工工资外收入主要包括工资外货币收入、非货币收入、实物收入和福利收入等。根据国家税务局的分析,职工从单位获得的非工资收入占工资收入的比重1978 年为8%,1990 年为35%,1994 年为50%左右,1995 年城镇居民人均获得工资外福利收入相当于统计内的同年城镇居民人均可支配收入的77%[1],而到2010 年,这一比例已突破80%。非工资收入尤以垄断行业最为突出,大多数超过工资收入。处于垄断地位的电力、烟草、石油、金融保险、邮电通讯等行业,具有较高进入壁垒,其他资本进驻困难,缺乏公平竞争,其职工工资外收入相当可观。需要指出的是,我国工资外收入大多隐性化,统计十分困难,基本上没有较为系统的统计数据可供参考。在资产性收入方面,我国城镇居民主要以房产收入和金融资产收入为主[1]。现阶段,房产已成为我国城镇居民总资产的最大部分。据中国《财经网》报道,2009 年中国城镇家庭年均税后总收入为50997 亿元,家庭总资产为406536 亿元,85%的受访者拥有自家房产,房产占家庭总资产的比重高达73.44%。

相对于城镇居民家庭的收入来源结构,我国农村居民家庭的收入来源较为单一。据《中国统计年鉴》2011 年数据显示,2010 年农村居民家庭的人均年收入为8119.51 元,其中工资类收入为2431.05 元,家庭经营收入为4937.48元,而财产性收入和转移性收入则占很小一部分。农村居民的工资收入较为固定,一般为进城打工人员的工资收入和在乡镇企业固定工作的工资收入,几乎没有城市垄断企业中的各种工资外收入和福利。

5、我国城乡居民收入分配差距的总体评价

20 世纪90 年代以来,我国城乡居民的收入分配总体适应了市场经济发展的需要。市场取向决定了分配制度,经济高度集中的计划经济分配体制被打破。分配逐渐向技术含量高的新兴产业倾斜,脑力劳动者、技术密集领域的劳动者以及资本密集型产业的劳动者的收入正在逐步提高,城乡居民的生活水平随收入水平的提高也在稳步前进。市场经济下的收入分配机制有力地支持了我国市场经济的健康快速发展,主要表现在:我国城乡居民的收入水平逐渐增加;生活状况得到有效改善,生活质量普遍提高;居民家庭的收入来源多样化,财产性收入比重正在增大;城乡居民的收入发展也有力促进了我国宏观经济的协调发展。

二、城乡居民收入分配差距扩大的原因

城乡收入分配差距较大并且逐年递增的事实,不仅限制了农村居民的消费能力、降低了其生活质量,更成为我国社会主义市场经济发展的短板。这是我国城乡二元化发展的特有产物,使更多农村居民将农业作为副业,而青壮年劳力大多进城打工,这种趋势不符合以人为本的科学发展观。财税政策作为调节城乡收入分配的一项重要工具,应当发挥有力的调节功能,从而遏制城乡居民收入分配扩大的趋势,保证全社会的公平与稳定。但在我国财税政策的实施实践中,仍存在一定的政策缺陷,抑制了政策的有效发挥。

1、社会保障的制度性缺陷限制了其在调节收入分配中作用的发挥

首先,我国社会保障支出占财政总支出的比重较小。我国2010 年的财政总收入为83101.51 亿元,财政总支出为89874.16 亿元;2010 年五项社会保险(不含新型农村社会养老保险)基金收入合计18823 亿元,基金支出合计14819 亿元;2010 年全国财政社会保障和就业支出为9131 亿元,仅占财政总支出的10.16%,这一比值到2011 年下降为8.4% (见图5)。在现代社会,社会保障制度是社会公平分配的一个象征,它代表着对低收入或无收入者的一项收入补救。在很多西方发达国家,社会保障支出已成为最大的财政支出。然而我国社会保障支出数额不足,比重较小,没有很好起到调节收入分配的作用。其次,社会保障制度覆盖面仍然有限。一方面极度向社会保险倾斜,社会福利和社会救济明显不足[2];另一方面,城乡居民在社会保障制度的享受上存在较大差距。最后,还没有建立完善的农村劳动者养老、医疗、失业等社会保障制度。这种建立在城乡二元经济分离基础上的社会保障制度,必然加大了城乡居民之间的收入分配差距。

图5 2006-2011 年全国财政社会保障和就业支出情况

2、公共产品在城乡之间的供给不平衡严重制约了农村发展

公共产品在城镇、农村供给的严重不均,致使城乡居民收入分配差距逐渐扩大,主要表现在义务教育、公共卫生和基础设施建设等方面。在义务教育投资方面,我国大部分资金投放在城市,而农村的义务教育则主要来源于县、乡政府的财政支持,县乡政府的财力一般较为匮乏,还要支付大部分的农村教育投入,因此出现小马拉大车的不良局面。根据中华人民共和国财政部发布的《关于2009 年中央和地方预算执行情况与2010 年中央和地方预算草案的报告》,2009 年我国教育总支出为1981.39 亿元,而农村义务教育经费支出仅为666.1 亿元。公共卫生投入方面,城乡之间的卫生经费也存在较大差距。以2006 年为例,国家财政用于医疗卫生的支出为380 多亿,而投资于乡镇卫生的仅60 亿元,只占到国家卫生总支出的15.5%。在基础设施建设方面,城市的基础设施建设无论是数量还是质量都远远超过农村,而且城市的基础设施建设不需要城市居民直接负担费用,而农村则需要农民自己出钱建设。

3、个人所得税制的设置不完善进一步加剧了收入分配差距

个人所得税作为政府对自然人取得的各类应税所得而征收的税种,理应起到调节居民收入的作用。然而我国个人所得税在设立之初就没有建立起一套健全、完整的征税体系,主要体现在以下三个方面:首先,个人所得税旨在调节高收入人群与低收入者的收入差距,然而我国个人所得税由于内在制度设计的缺陷,几乎成为城乡居民工薪阶层的专属税种,工作在一线、真正为国家和社会发展进行生产、劳作的工人成为个人所得税的主要征税对象。这些工人统一表现为隶属于某一家企业或单位、按时上下班、有生产目标和任务或者工作绩效,并且是存在于城乡居民周边,其工作能为居民带来方便。这些特点导致他们的工作成果和收入可以可靠计量,在税收征收过程中容易被代扣代缴。2011 年我国个人所得税收入为6054 亿元,其中工资薪金所得项目收入为3902 亿元,占64%。拥有较多财产却不从事以上固定工作的收入人群、通过资产等虚拟资本交易获得高额利得的高收入者很容易逃避个人所得税的征收。其次,我国的税收收入主要来源于以增值税、营业税和消费税为代表的流转税,根据财政部公布的数据,2010 年我国国内增值税、国内消费税、营业税在税收总额中达到52.35%,而对收入调节可以起到重要作用的个人所得税却只占到6.61%,这一比例到2011 年才增加到7.08%[3](见表3)。流转税容易转嫁,对收入调节几乎起不到作用。最后,随着社会的发展和经济的进步,地下经济和灰色收入的出现使城乡居民之间的收入差距无形之中被拉大,然而这类收入的隐蔽性和法律边缘化根本无法使税收起到调节作用。

表3 2011 年中央公共财政收入构成

4、不健全的财产税体系使公民生来就不在同一起跑线

要调节居民收入分配差距,除了个人所得税,还有以房产税、遗产税和赠与税为代表的各种财产税。当前居民的收入差距不仅表现在工作收入上,还体现在拥有房产等各类财产上,因此财产税体系的完善建立对于调节居民收入分配差距有着至关重要的影响。现有税种如房产税和车船使用税,征税面窄、征税数额小,根本无法适应收入水平变化之后的居民收入财产状况。我国城镇、乡村之间的房产差距很大,出生在城市的年轻人还没开始奋斗就可以拥有父辈留下的房产,而来自农村的青年却需要奋斗数年才能跟城市青年站在同一起跑线。

三、调节我国城乡居民收入分配差距的财税政策建议

针对以上我国城乡居民收入分配差距扩大的成因,政府应从财政政策和税收政策两个方面采取相应的措施,调节我国城乡居民日益扩大的收入分配差距,将差距控制在一个合理的、可接受的范围内,从而维护社会的稳定和经济的发展。

1、建设老有所养、病有所医的公平服务社会

应当加大社会保障支出在财政总支出中的比例,据国家统计年鉴的数据显示,我国2011年用于社会保障和就业的财政支出仅占全部支出的8.4%,比2010 年的支出比下降1.76 个百分点。我们应借鉴西方国家的经验,将社会保障支出作为财政支出的最大部分。首先,建立起多层次的社会保障体系,针对不同收入群体分别建立相应的社会保障制度,做到最大程度的实现公平。无论工作性质和家庭出身,都可以享受老有所养、病有所医的社会保障。其次,针对农村务农或者没有固定工作的村民,应当建立健全的养老机制,由地方财政统一支付,国家财政确保支付;完善现有的新农村合作医疗组织,将农村看病的报销比例提高到与城市居民相等甚至略高的水平[4]。

2、打破城乡二元体制,促进基本服务均等化

城乡居民在收入分配和生活水平上的差距很大部分是由于公共产品在城乡之间的分配不均造成的。应当加大农村公共产品的投资和供给,完善农村基础设施建设,提高乡镇政府对于农村基础设施建设的财政支付能力和效率。义务教育的投资,既关系到城乡居民的个人发展,又关乎祖国的未来,政府应当出台政策支持,保证农村的义务教育投资到位,吸引有知识、有品德的进城大学生返回家乡,投身教育事业。不仅要加大对基础教育的财政投入,更要加大对社会职业教育和再培训教育的财政投入,让早期教育缺失的人群能够提升自身综合素质,强化人力资本积累,为未来增加收入打下坚实基础[5]。农村现行的基础设施建设投资都由县、乡政府负担,然而地方财政收入的有限性致使农村基础设施建设的投资总是被摆在次要的位置,长年积累就造成现在的城乡差距过大。这也致使很多进城年轻人不愿再返回农村,进一步制约了农村的发展。因此,国家应当从中央财政拨出一部分钱来支持农村基础设施建设,并且要确保在地方政府的监管下,这部分钱能够真正落实到位[6]。

3、创新个人所得税设置,充分发挥个税调节功能

个人所得税对于调节居民收入分配差距有着重要的作用,因此政府应当逐步改革税制,完善以个人所得税为代表的税收体系。首先,以工资、薪金为例,应当再适当提高个税起征点,并且区分不同地区采取不同的起征点,收入较高的一线发达城市起征点应适当高于收入中等的二线城市。这可以为从事具体工作、获取固定收入的工作人员减轻税收负担,提高我国绝大多数老百姓的收入水平和生活质量。其次应适当拉大低档间距,降低低档税率,提高高档税率,体现量能负担原则,调节领取过高年薪的高管和实际从事工作的职员之间的差距。最后,对于利息、股息、红利所得和财产转让、租赁、特许权使用费所得以及偶然所得等非劳动性收入予以提高税率,增加税收负担;对于劳务所得征收个人所得税实行累进税率,设置三级累进,最低税率为20%,对于一次性收入较高的演出或者影视税率可以达到50%。

4、开征有效的财产税,激励青年一代工作热情

我国现有税收对于调节居民收入分配差距的作用并不明显,仍需要新税种的不断补充和完善。首先应当开征房产税,以同一家庭所拥有的总面积为考核标准,而不以房屋套数为计量单位,设定起征点,并且在面积考核上不区分楼房和别墅,无论收入条件一律按照统一房产税比例予以征缴。其次,在一定条件下开征遗产税和赠与税,调节拥有不同财产的居民的收入分配差距。以房产为例,当父母双方共同的遗产超过3 套房产,就应当对超过的房产估价,并对其收取高额税费。这不仅有利于抑制我国不断增长的房价,减少房地产在富人之间的交易,也有利于我国慈善事业的发展。在税制设计上,遗产税和赠与税的征税面不宜过宽,起征点也要相应较高,实行累进税率,并且明显针对富有人群。同时要建立完善的税收征管体制和严格的财产评估制度,强化征管措施,确保遗产税和赠与税能有效发挥调节收入分配差距的作用[7]。开征财产税会大大增加我国公共财政收入,这些收入要更多投向社会保障支出和政府对地方的转移支付,从而更有利于对城乡收入分配差距的调节。除此之外,财产税的开征会进一步缩小城乡居民之间的收入分配差距,使拥有较多财产继承的富家子弟不能再坐吃山空、不浪费和挥霍社会公共财富,在保障城乡公民出生在同一起跑线的同时,也激励了农村家庭子女努力上进的工作热情。

[1]白景明,周雪飞.我国居民收入分配状况及财税调节政策[J].财经论丛,2003,(5):24-36.

[2]茆晓颖.调节收入分配差距的财税政策分析[J].江海学刊,2005,(6):76-79.

[3]闫 坤,程 瑜.促进我国收入分配关系调整的财税政策研究[J].税务研究,2010,(3):18-22.

[4]彭 腾.论缩小湖南城乡居民收入差距[J].湖南财政经济学院学报,2012,(1):45-50.

[5]郭月梅.新时期公平城乡收入分配的财税政策研究[J].税务研究,2010,(12):3-7.

[6]刘少春.湖南农村居民增收问题浅析[J].湖南财政经济学院学报,2012,(3):55-60.

[7]张玉周.调节我国收入分配差距的财税政策研究[J].财政研究,2012,(1):57-58.

猜你喜欢

社会科学战线(2022年7期)2022-08-26

当代陕西(2022年6期)2022-04-19

四川劳动保障(2021年10期)2021-12-02

江西社会科学(2018年8期)2018-08-29

中国医疗保险(2018年3期)2018-07-14

领导决策信息(2017年9期)2017-05-04

现代财经-天津财经大学学报(2016年1期)2016-12-01

哈尔滨体育学院学报(2014年6期)2014-03-11

中国卫生(2014年1期)2014-01-22

首都经济贸易大学学报(2013年4期)2013-03-11