浅议“营改增”对商业银行的影响

2013-02-22 02:04程熙忠

东方论坛 2013年6期

程熙忠

浅议“营改增”对商业银行的影响

程熙忠

(青岛大学 商学院,山东 青岛 266071)

将商业银行纳入增值税扩增范围可以有效打通增值税抵扣链条,对于促进商业银行的发展具有重要意义。商业银行实现营改增目标的最合理方法是一般征税法。但营改增政策会对商业银行的业务发展结构、盈利能力、业务创新能力等方面不利。为减少不利影响可以通过选择低税率、扩大抵扣范围、完善服务、优化征管等措施来推进商业银行“营改增”改革的顺利进行。

商业银行;营改增;税负

流转税制改革作为我国经济体制改革中的重要一环,近几年在国内备受经济界关注,交通运输等服务业营改增正式启动的“破冰”之举也标志着我国流转税制改革拉开了帷幕。流转税指以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税对象的一类税收。营业税和增值税是我国流转税中最主要的两个税种。由于营业税是以所取得的营业额为征收对象的一种流转税,在征收过程中容易出现重复征收现象,而增值税则是以增值额为征收依据,可以有效避免重复征税。自2011年起,营业税改增值税的流转税制改革开始启动,我国将逐步建立起环环相扣的较为完善的流转税制。商业银行作为联结资金供给与需求方的纽带,其流转税制与其它企业的不一致,在实际操作上无法“闭环联接”,必然导致增值税抵扣链条断裂,加重银行自身以及业务往来企业的税收负担。[1]将商业银行纳入增值税扩增范围可以有效打通增值税抵扣链条,促进商业银行与制造业及服务业的融合发展。然而,此次改革商业银行拟采用简易征税法,并非一步到位的真正意义上的增值税。究其原因在于商业银行业务种类繁多,营改增测算、税率的确定以及开征的技术难度都相对较大。基于此,本文将对商业银行 “营改增”的税负影响做简单分析预测,以此来提供一些改革的政策建议。

一、商业银行营业税改增值税的税负预测

根据国家税务总局颁布的《营业税改征增值税试点方案》建议:金融保险业和生活性服务业,原则上适用增值税简易计税方法,即用应税收入乘以征收率来计算。虽说简易征税法操作简单,在此种计算方式下开征增值税其实质与营业税计征模式无异,在逻辑上无法打通增值税抵扣链条。下面,将分别对商业银行营改增实行简易和一般两种征税方法下银行的税负进行框架性预测。

(一)简易征税法下的税负预测

假设银行当期营业额为I,征收率为R,不含税营业额则应为[I/(1+R)],增值税额应为[I/(1+R)]×R。当前扩围改革中,一般服务业增值税采用3%的征收率,假设商业银行也用此征收率,则增值税额=[I/(1+3%)]×3%=I×2.91%。当前营业税额为I×5%。可见,商业银行承担的流转税率将下降2.09%。

简易征税法征收增值税其实是一种税收优惠,其操作简单,减轻了企业的负担,在流转税改革初期更容易推广并得到广泛支持。然而简易征税法只是将原本价内税改为价外税,并没有从根本上起到打通增值税抵扣链条的作用,长期来看必将被一般征税法所取代。

(二)一般征税法下的税负预测[2]

营改增启动后,我国通行的增值税率有6%、11%、13%和17%四个档。[3]假设银行含增值税的销货金额(I)以主营业务收入总额为准,增值税的进货金额(O)。将商业银行增值税税率设为R%,购进进项增值税税率设为r%,则改征以后的增值税税额(T)可以用以下公式进行测算:

由于在计算企业所得税时营业税金可以扣除而增值税金不能扣除,为了直观比较改征前后的税负率情况,我们还可以对改征后的增值税税额折合为企业所得税税前的营业税税负率进行计算,从而得出将商业银行纳入增值税征收范围后对其征收的增值税相当于现行营业税制的实际税率,假设保持税收总量T总不变,未扣除营业税金及附加的利润为V,营业税税率为t,企业所得税税率为25%,改征后的增值税税额为T,计算公式为:

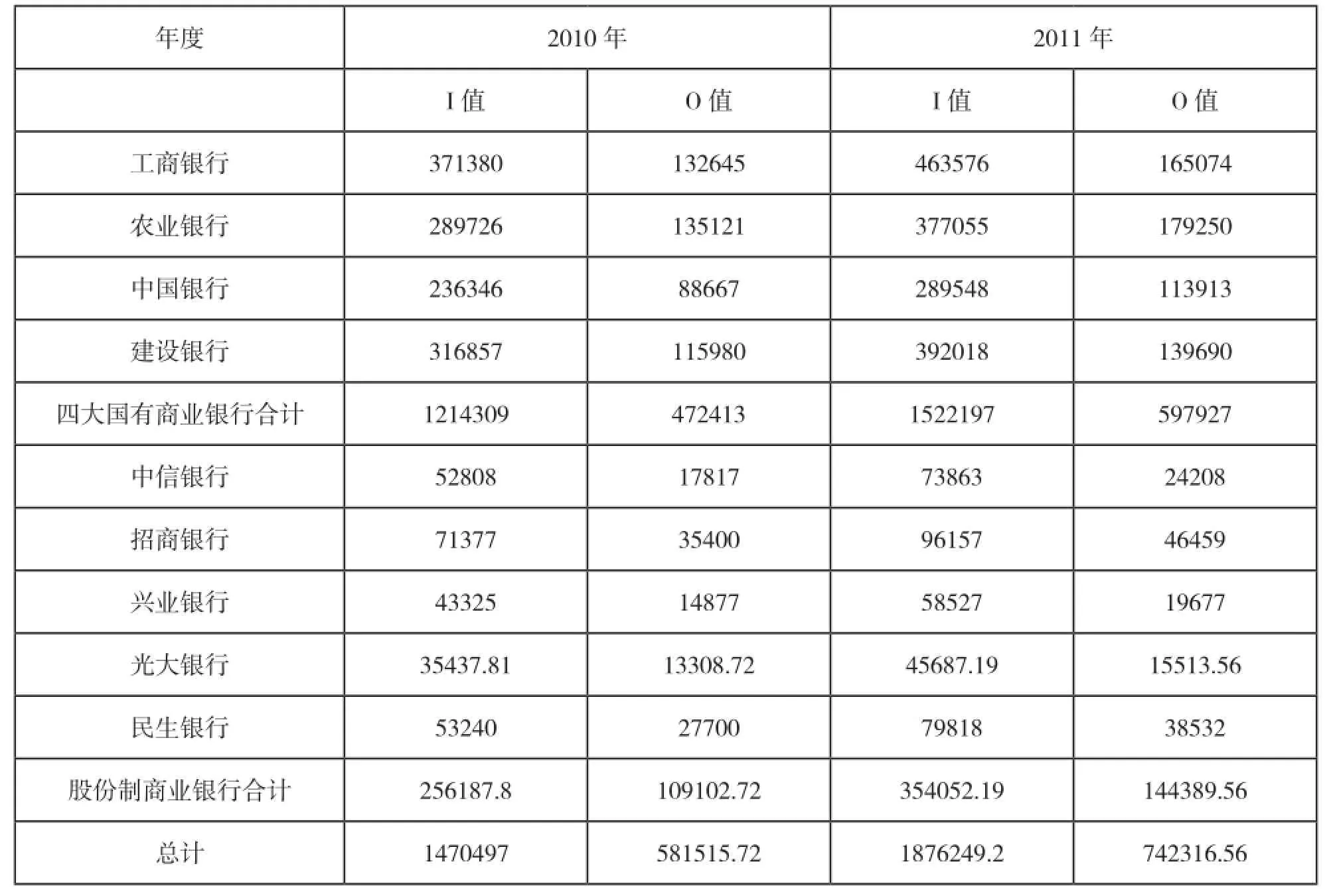

同样,选取四大行以及部分股份制商业银行作为样本来进行计算,表1中所列为2010年和2011年四大行的I值和O值。

表1 各银行I值和O值表 单位:百万元

1、假设商业银行推行6%的增值税税率

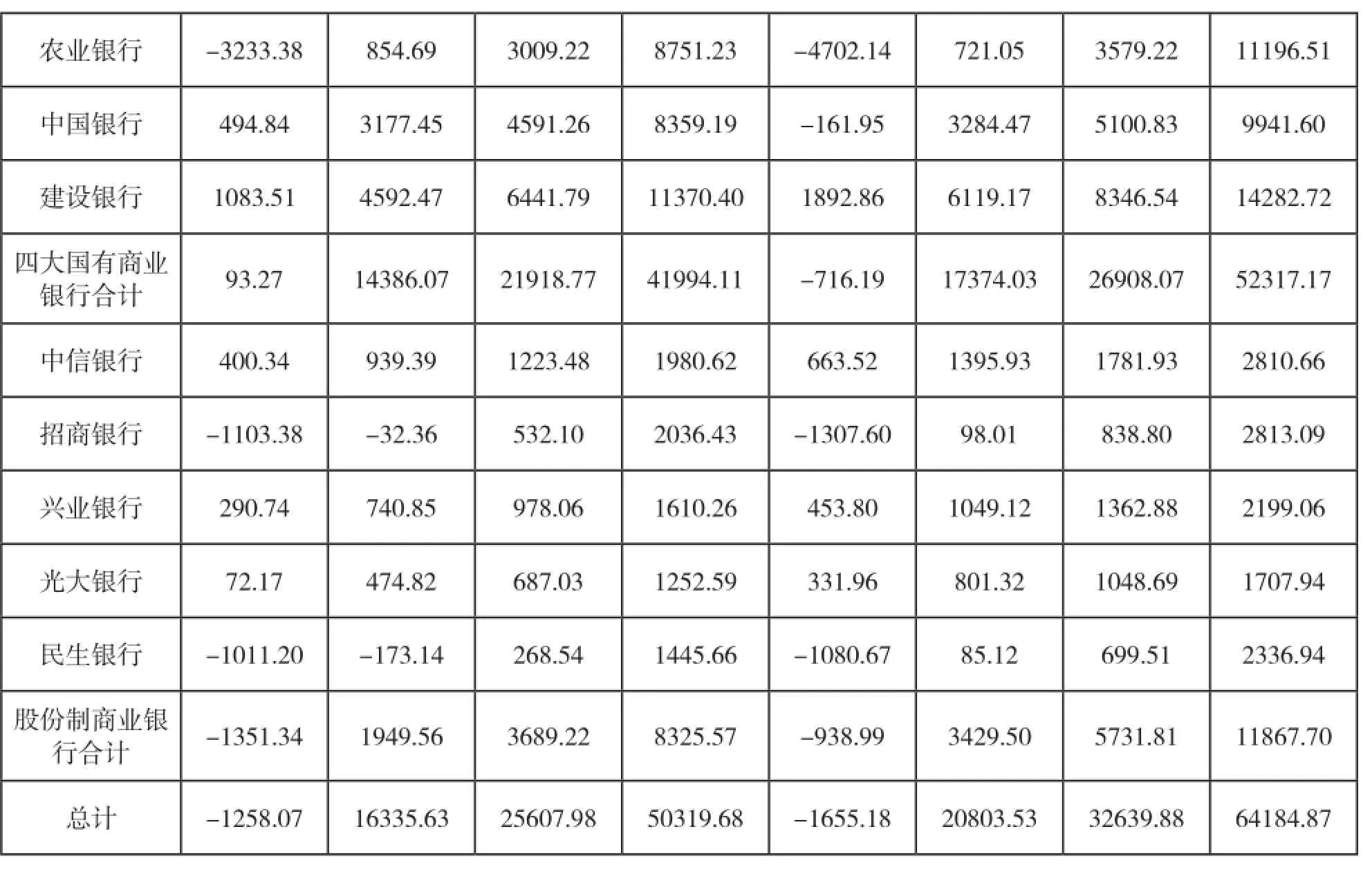

(1)在6%的增值税税率下,分别测算在购进进项适用17%、13%、11%和6%的税率时的增值税税负以及营业税税率当量,见表2:

表2 各银行在不同购进进项税率下T值的计算表 单位:百万元

农业银行-3233.38 854.69 3009.22 8751.23 -4702.14 721.05 3579.22 11196.51中国银行494.84 3177.45 4591.26 8359.19 -161.95 3284.47 5100.83 9941.60建设银行1083.51 4592.47 6441.79 11370.40 1892.86 6119.17 8346.54 14282.72四大国有商业银行合计93.27 14386.07 21918.77 41994.11 -716.19 17374.03 26908.07 52317.17中信银行400.34 939.39 1223.48 1980.62 663.52 1395.93 1781.93 2810.66招商银行-1103.38 -32.36 532.10 2036.43 -1307.60 98.01 838.80 2813.09兴业银行290.74 740.85 978.06 1610.26 453.80 1049.12 1362.88 2199.06光大银行72.17 474.82 687.03 1252.59 331.96 801.32 1048.69 1707.94民生银行-1011.20 -173.14 268.54 1445.66 -1080.67 85.12 699.51 2336.94股份制商业银行合计-1351.34 1949.56 3689.22 8325.57 -938.99 3429.50 5731.81 11867.70总计-1258.07 16335.63 25607.98 50319.68 -1655.18 20803.53 32639.88 64184.87

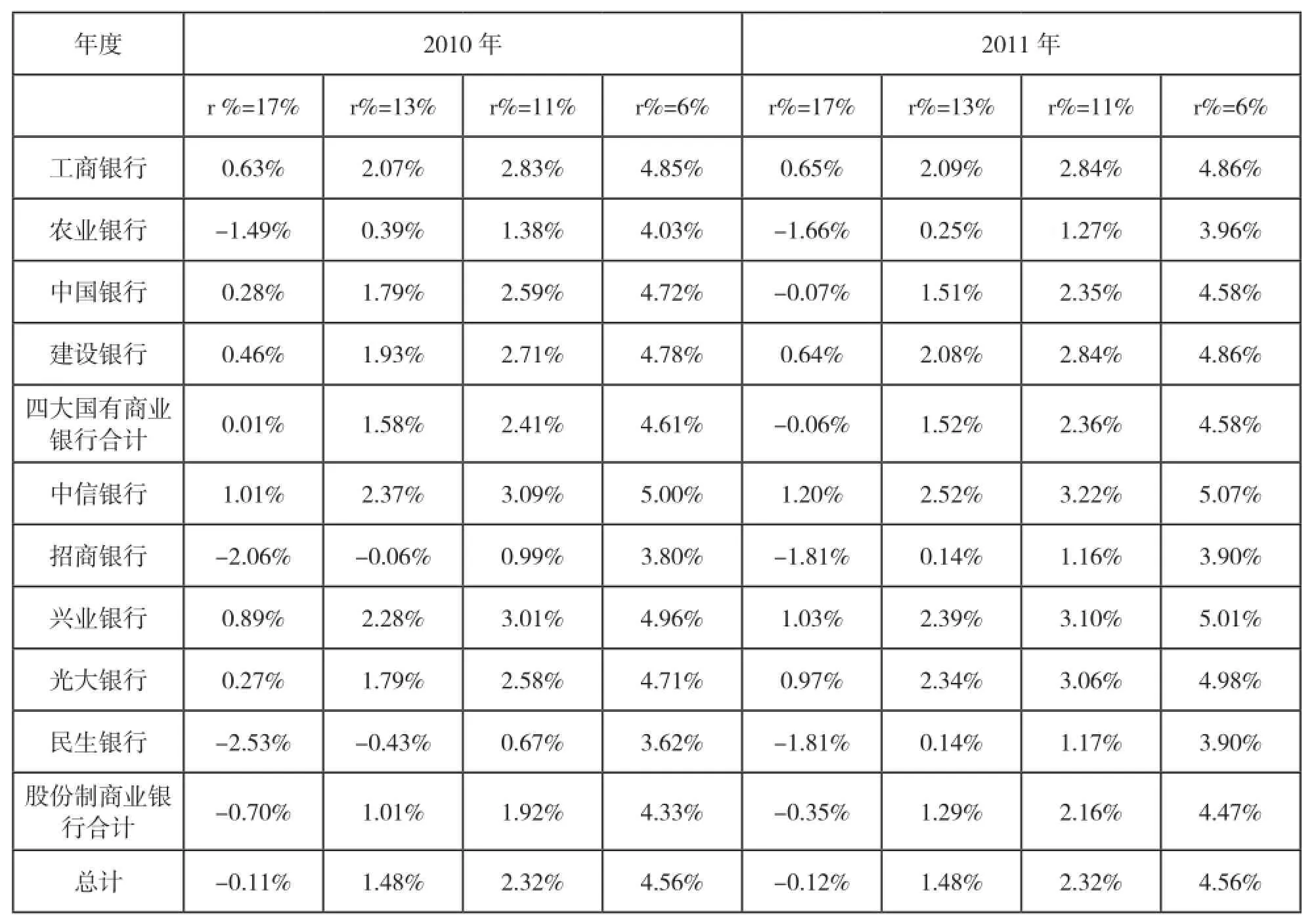

(2)计算营业税税率当量t值:

根据公式t=T÷[I*(1-25%)]计算在不同r%下的增值税换算为营业税的税率当量,见表3:

表3 各银行不同r值下的营业税税率当量t值计算表 单位:%

通过以上计算可以得出,若商业银行实行6%的增值税率,商业银行增值税的营业税税率当量低于现行的营业税率,有利于减轻商业银行税收负担。

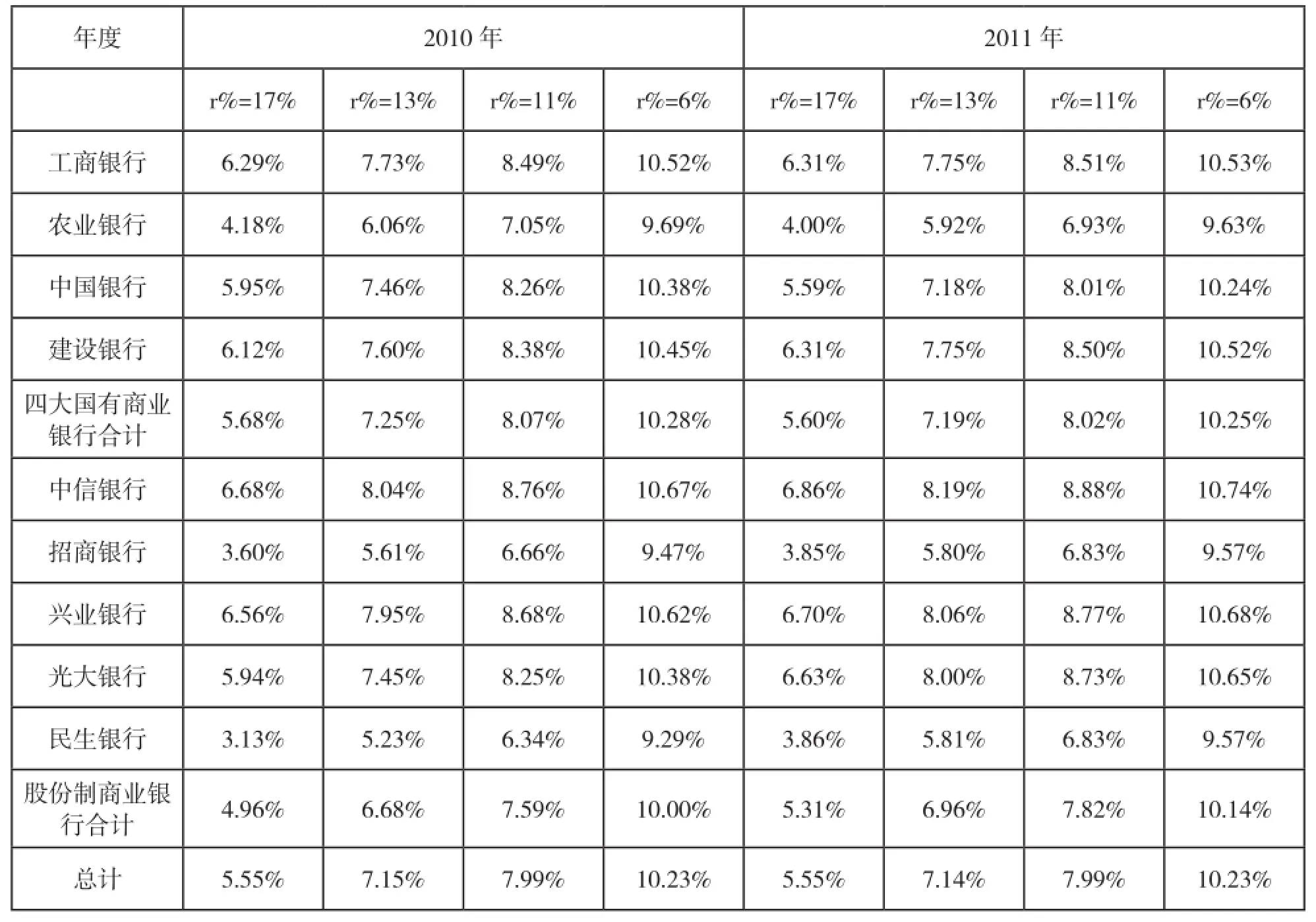

2、商业银行实行17%、13%、11%的增值税率

用同样方式,可以计算出在其它税率下,银行的营业税税率当量,分别见表4、表5、表6。

表4 R%=17%时的营业税税率当量

表5 R%=13%时的营业税税率当量

光大银行8 . 0 6 % 9 . 5 8 % 1 0 . 3 8 % 1 2 . 5 0 % 8 . 7 6 % 1 0 . 1 3 % 1 0 . 8 5 % 1 2 . 7 8 %民生银行5 . 2 6 % 7 . 3 6 % 8 . 4 6 % 1 1 . 4 1 % 5 . 9 9 % 7 . 9 3 % 8 . 9 6 % 1 1 . 7 0 %股份制商业银行合计7 . 0 9 % 8 . 8 1 % 9 . 7 1 % 1 2 . 1 3 % 7 . 4 4 % 9 . 0 8 % 9 . 9 5 % 1 2 . 2 6 %总计7 . 6 8 % 9 . 2 7 % 1 0 . 1 1 % 1 2 . 3 5 % 7 . 6 7 % 9 . 2 7 % 1 0 . 1 1 % 1 2 . 3 5 %

表6 R%=11%时的营业税税率当量

(三)商业银行实行增值税或造成税负加重成本增加

通过对上述表格中数据的分析,可以很容易看出,商业银行的购进业务进项税税率越高,其实际负担的增值税越低。但从商业银行实际情况来看,其营业成本中利息成本是主要成本,在税制设计上,利息成本暂不涉及进项税,应当视同进项税,按照与利息收入相同的税率抵扣。当采用6%的税率时,增值税的营业税率当量保持在4.5%左右,这是唯一可以让商业银行税收负担稍有减轻的税率。相对于其它服务业,商业银行实行增值税可抵扣项相对较多,尤其是利息支出,因此很有可能采取新增的另一种税率11%,此时,其税负将达到7%-9%,使商业银行的税收负担加重,增大了经营上的不确定性,不利于可持续发展和经营。

二、“营改增”对商业银行可能的影响

(一)商业银行的业务发展结构将受影响

同样因为商业银行业务的多样性,应当实行差异化的增值税税率。这就会引导资源流向低税负、高盈利业务。银行的存贷款及中间业务已成为当前社会刚性需求,若因为税率问题而致使银行向单一业务种类发展,甚至造成商业银行业务的捆绑销售,不仅不利于银行的长期发展,也不利于我国金融市场的健康稳定发展。

大力发展中间业务,增加非息收入是当前商业银行的共识。增加中间业务的发展有利于改变单一的收入结构,增强对系统风险的抵御能力,促进商业银行的稳定健康发展。因此,国际金融界一般认为金融业中间业务收入的比重为45%-60%是成熟的。在增值税的征收中,倘若将利息收入与中间业务收入制定相同的征收办法,由于贷款业务偏卖方市场,税负易转嫁,加之有利息支出的进项税作为抵扣项,税负相对较轻。这无疑将在现实上诱发不良导向和暗示,致使商业银行重新回到以利差收入为主的单一收入结构,弱化“一业为主、多种经营”的中间业务发展模式,削弱了抗风险能力,这是必须重点考量的问题。[4]

(二)商业银行的盈利能力或受影响

首先,通过分析得出,在现行的四种增值税税率下,仅有6%的税率可能使商业银行的税负稍有降低。但是一则商业银行的业务种类较多,涉及不同的性质,其税率不能也不应均按照最低税率执行;二则商业银行不同于一般服务业,在利息支出可抵扣的情况下,其抵扣远多于一般服务行业,因此,在银行收入占比最高的利息收入的税率制定上不一定会遵照6%的最低税率。其加权平均增值税税率的营业税率当量应在5%以上,实际增加了商业银行的整体税负水平,从而对银行的盈利能力产生深层次影响。

其次,征收增值税就必然涉及开增值税发票的环节。[5]增值税发票开立必然要与银行当前的运营系统对接,且增值税为价外税,需单独计算,系统中必然要增加计税环节。这需要银行业务信息系统的全面更新,新增大量系统软件更新成本支出。同时,为开具增值税发票,普通网点都需大量的开票专用设备,增加硬件设备的更新成本和日常维护成本,降低了利润水平。

(三)营改增对商业银行完善业务流程、强化税务管理提出更高要求

增值税纳税人对于相关税务管理及业务流程控制比营业税纳税人相对复杂。纳入增值税扩围范围后,银行作为增值税的纳税人,相关的税务操作及风险控制有待重新规范。而增值税发票的开具也对商业银行业务流程的创新提出了高要求、新要求。在增值税发票的管理上,首先需要强化对于购货取得的可作为进项税额抵扣的增值税专用发票的认证管理,以保证合理抵扣。其次,要通过业务流程对接、实时监控等方式管理发票的开具,以免虚开发票的违规行为出现。相比起营业税,更为复杂的增值税核算也给银行的会计核算提出了更高要求

(四)营改增对商业银行的业务创新能力或有制约。

为了增加参训教师的参与度,我们随机抽取每一次参与活动的教师,让他们为自己量身定制活动方案,包括送培主题、送培方式、送培流程、送培课程设置和考核标准等。这一系列问题都需考虑每次参与教师的不同水平和实施分小组讨论方案的可执行性,如因工作冲突确实不能前往讨论现场的可通过QQ群、微信群等信息平台与小组成员交流,形成统一意见后再敲定最终的执行方案,并于培训前1~2周将方案具体内容以及培训相关资料用电子稿形式呈现给每个参训教师。

市场如战场,同质化的竞争意味着无法占据市场制高点,必须着力创新,在业务环节上不断推陈出新,这些业务创新必须对应营改增税制的落地完善后方可全面推广普及。而新业务的营改增在计征上的完善到位需要一定过程,但这恰恰与商业银行创新发展的时效性要求形成了一对需时刻解决的矛盾,也在客观上束缚了商业银行业务创新的热情和能力。

三、 我国商业银行营改增的几点建议

在将商业银行纳入增值税征收范围初始阶段可以实行简易征税办法,其税基以商业银行的营业收入为依据,可以避免区分银行不同性质业务和能否抵扣进项等问题。但是简易征税法只是改革前期为满足简易运行、迅速推广的需要而设置的,随着流转税改革的不断深化,一般征税法才是大势所趋。因此本文将针对一般征税法,提出几条改革建议:

(一)低税率选择,放水养鱼

从国际上其他国家的增值税税率制定来看,我国17%的增值税一般税率还是偏高,特别是与同属发展中国家和地区相比更是显得有些偏重。所以我国的税率选择应该向着“低税率、严征管”的方向发展,降低名义税率,通过严格税收征管来保证税收收入。

依据我国目前的增值税税法,若对商业银行采用简易征税办法征收增值税,那么其征收率应该为3%,和其他采取简易征税办法的增值税企业一致。但是,银行的业务范围广,简易征收办法又无法维护增值税的链条完整性,所以建议此办法在短期内试用。

在一般征税办法下由于各业务的性质有差异,所以也应该实行差别税率,从性质上来看,贷款业务和中间业务属于服务性质的业务,所以建议对贷款业务和中间业务按照目前增值税扩围试点中对部分服务业适用的6%的税率来征税;买卖实物金银业务以及类似货物销售或是销售固定资产的业务则应当按照普通的商品销售按标准税率征税。当然,对于我国的增值税标准税率,可以考虑适当降低,建议可调整到13%-15%这一范围。[6]

(二)扩大抵扣范围,总体降低纳税成本

扩大进项税抵扣范围,不仅有利于减轻商业银行税收负担,更是流转税全面改革的需要。营改增的根本目的就是形成完整的社会流转税抵扣链、防止重复征税,进一步完善税制。当前营改增的进程中,已有多行业被纳入增值税的征收范围,相关的抵扣管理要跟上。在进项税抵扣中,有增值税发票的严格按照增值税发票上表示的金额进行抵扣。对于利息支出等项目,应当尽快确定科学合理的抵扣方案,建议抵扣率与利息收入增值税率相等为宜。

首先,在配套设施和服务的完善上,现在商业银行金融机构尤其是分支机构尚难以独立开具发票。实施流转税改革,开具增值税发票是首先要解决的问题。商业银行作为涉密企业与一般制造业和服务业迥异,税务系统应当做好服务工作,与商业银行一道积极开发完善的IT系统,对相关人员进行专门培训,使缴税系统与商业银行业务系统有效衔接,帮助解决在衔接过程中设备和技术问题,同时建立健全开票、征税流程,做好相关报税服务工作。

其次,优化征管水平,防止税收不遵从的行为出现。一是要制度先行,完善发票管理、违规处罚等相关制度,加大违规成本。二是要简化流程和手续,提高效率,降低征收成本。三是加强金税系统建设,以适应银行营业税改增值税的需要。

(四)树立国际化视野,努力把营改增工作提高到营造一流市场环境的大格局中对待

十八届三中全会中的《关于全面深化改革若干重大问题的决定》中指出“加快完善现代市场体系,完善金融市场体系,扩大金融业对内对外开放,鼓励金融创新,丰富金融市场层次和产品”。因此,要把税收环境的完善作为金融市场发展的先决条件,必须形成全球一体化的思维,主要在税负水平、计征模式和科技含量上作文章,使营改增形成和实施机制与国际银行业通行的做法相匹配,以推动形成一个有活力、有发展、有吸引力的国际金融“大市场”。[7]

总之,“营改增”对商业银行而言是一项事关长远的改革,必须既有理论高度,又有务实操作,必须做到以改革为动力,推动我国商业银行加快公司治理、业务结构调整,不断提高在国内外的核心竞争力和品牌价值。

[1] 魏陆.中国金融业实施增值税改革研究[J]. 中央财经大学学报, 2011,(8).

[2] 杨默如. 物流劳务改征增值税问题研究及政策建议[J]. 财政研究, 2010,(4).

[3] 黄洪. 营业税改征增值税对企业税负的影响[J]. 商业会计, 2012,(10).

[4] 徐海波.“营改增”对银行业经营及税收的影响[N]. 金融时报, 2013-10-28.

[5] 李瑞红. 营改增对银企经营的影响与建议[J]. 新会计,2013,(6).

[6] 杨默如, 李平. 我国金融业改征增值税问题的立法研究[J]. 税务研究, 2010,(11).

[7] 周祥, 孔刘柳.“营改增”向银行业扩围分析[J]. 金融经济, 2013,(10).

责任编辑:胡燕京

Influence of the Change from Business Tax to VAT on Commercial Banks

CHENG Xi-zhong

( Qingdao Hong Kong Road Branch, Bank of China, Qingdao 266071, China )

It can effectively clear the VAT deduction chain to bring commercial banks into the scope of VAT, which can promote the development of commercial banks. The most reasonable way of shifting from business Tax to VAT for commercial banks is the general tax method. However, this shift policy will exert unfavorable influence on the development structure, proftability, business innovation ability, etc of commercial banks. But it can reduce the unfavorable infuence by selecting the low ax rates, expanding the scope of the deduction, improving services and optimizing collection and management measures, which will promote the reform of the shift from business Tax to VAT in commercial banks.

commercial bank; change from business Tax to VAT; tax bearing

F832

A

1005-7110(2013)06-0020-07

2013-09-25

程熙忠(1972-),男,山东青岛人,青岛大学商学院MBA中心研究生,中国银行青岛香港路支行行长,中国银行山东省分行青联副主席。主要研究方向为商业银行管理。

猜你喜欢

大众投资指南(2019年12期)2019-12-20

财讯(2019年3期)2019-11-12

长春大学学报(2019年3期)2019-03-19

中国财政年鉴(2017年0期)2017-07-04

时代经贸(2017年6期)2017-06-26

证券市场周刊(2016年37期)2016-09-29

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2016年6期)2016-01-31

财会通讯(2015年1期)2015-12-16

- 东方论坛的其它文章

- 基金会透明度及其评价指标体系构建