民国时期沪上慈善组织的经费考察——以中国救济妇孺会为例

2013-02-22 15:50谢忠强

暨南学报(哲学社会科学版) 2013年5期

谢忠强

(上海大学 历史系,上海200444)

近年来,慈善事业的发展历史逐渐成为历史学研究的新热点。但研究内容大都着眼于慈善组织的发展演变、慈善理念及其社会功能等方面,而鲜有考察慈善组织经费之专论。本文以中国救济妇孺会为例,对民国时期上海慈善组织慈善经费的收支情况进行初步的探讨。

一、中国救济妇孺会慈善经费的筹措

中国救济妇孺会的经费收入主要有以下几项来源:会费、捐款、行政当局的补助和各种其他收入等。

(一)会费

会费,是组织成员上交组织的资格认证金。中国救济妇孺会将会员按照缴纳会费的多少分成不同的等级。中国救济妇孺会规定“一次捐银二百元以上者”,为“名誉会员”;“一次捐银五十元以上者”,为“赞成会员”;“一年捐银十元以上者”为“普通会员”。另外还规定“如有商会、善堂、公所、同乡会及其他社团、财团各团体捐助会费银满百元以上者得举代表二人,五十元以上者得举代表一人为本会赞成会员”。

(二)临时捐款

除了会费收入之外,中国救济妇孺会还通过各种形式组织临时性的捐款。

(1)召开“参观会”或“游览大会”,适时呼吁来宾参加临时性捐款。如据《申报》载,1914年8月15日,中国救济妇孺会在哈同花园主办“慈善游览大会”,“来者云集”,中间呼吁临时性捐款,“荷各界大善士热心赞助,极为踊跃”。

(3)参加“同济慈善会”与其他慈善团体组团募款。1915年7月中旬,沪上著名慈善家贝润生、朱葆三等借哈同花园举办“同济慈善会”,“所售游客券资及各业所售食物茶酒果品等价连本悉充慈善会捐款”,“自十号起至十四号止,各业所售食品连本捐助慈善费,计共售得大洋五千五百七十二元、小洋二万六千五百四十七角、钱一百五十二千一百二十四文”,“分充普益习艺所、中国妇孺救济会及惠旅医院等三处之经费”。

(4)会议临时捐。该会往往召开重要会议后多临时组织与会者进行自愿捐款。该会每欲举行重要会议往往先通过《申报》等宣传媒体向社会各界进行大力宣传,广泛邀请“好善之士”列席、参观。为了吸引更多来宾,该会在每次会议茶歇时都精心安排一些精彩的文艺表演,如“歌舞、杂技、武术、西乐、影戏”等。

当然,就具体数量来看,中国救济妇孺会的“会议临时捐”并无定数,多则数千元,少则仅几十元,这主要是由于每次会议来宾数量以及它们的“认捐能力”所决定的。如果与会的来宾人数较多且认捐能力较强,则捐款数量就会较多;与此相反,如果与会的来宾人数较少且认捐能力较弱,则捐款数量就会较少。

(5)专项募款。中国救济妇孺会“因目下沪上团体日多,征求募捐,时有所闻,一再向人启齿,劝其捐款,似觉难以说辞。简要之方,惟有举行一次募集基金,俾根本巩固,一劳永逸”。1924年中国救济妇孺会为加强经费筹措的力度起见,以盛竹书为主席成立了募金团。具体办法是由该会各位董事为主成立若干筹款小组,充分利用其人际关系筹集善款。据统计,截止1924年6月21日,中国救济妇孺会专项募金团“已成立者有三十七团”,在各团的积极努力下,募款成绩显著,“如祈原团四三五五元、椒伯团二六零零元、体芳团一二零零元、乾麟团五零零零元、吟江团八零零元、文中团五零零元、秉章团五一一六元、汉章团八零零元、馨一团二零零零元、锦堂团日金五零零零元、晋峰团六零零零元、楚九团四零零零元、引之团二零零零元、培堂团四零零零元、鸿声团四零零零元、竹书团四零零零元、共计五万一千三百七十一元”,“其余则尚在进行中”。

(三)行政拨款

慈善事业是社会保障的重要补充,“历朝历代的统治者都对慈善事业的社会效应持肯定态度”。鉴于中国救济妇孺会以打击人口拐卖为救济事业,在稳定上海社会治安方面具有重要贡献,且其留养院所也时常收容官方送来的涉案妇孺,故而华界、租界当局均对该会给予了充分认可。租界当局从30年代开始,为该会每年拨款2万余元以充慈善经费;但整体来看,行政拨款对于该会日益扩大的救济规模来讲往往也只是杯水车薪。下面以行政拨款最多的1937年为例,分析行政拨款在该会慈善经费的筹措中所占的比重。

表1 1937年中国救济妇孺会主要经费收入及各部分比例一览表

从上表可以看出,中国救济妇孺会没有确定的经济来源,主要靠自身的自筹经费来维持自身的运转,即使在有行政拨款的年份如1937年,自筹经费的数量也大大超出“行政拨款”的比重:“自筹经费”的比重占该会该年全部收入的56%,比“行政拨款”比重的44%足足多出12个百分点。

(四)营业性收入

民国时期沪上慈善组织“受西方先进慈善理念的影响,往往借鉴企业的运作模式,开拓营业性收入来源”。中国救济妇孺会除了利用留养妇孺举办工厂、出租房产、成立乐队有偿演出外,还出售有奖彩票等。

(1)留养工厂收入。中国救济妇孺会江湾留养院内设习艺工厂,分“泥人、藤器、肖像、制造、毛巾、花边、缝纫、地毯诸科”,以院内留养妇孺为工人,产品出售之货款按比例充当该会慈善经费。以1920年为例,该会习艺工厂“花边科收入45元”,“毛巾科收入1221元”,“藤器科收入1084元”,“泥人科收入872元”,各项收入相加之总和约占全年营业性总收入的10%左右。

(2)乐队收入及义卖。如该会于1916年4月22、23日召开“游览大会”,主要内容为向来宾介绍该会经费困难,为筹款进行宣传,期间还组织“留养女生跳舞”、“留养男孩唱歌”、“西乐”、“武术表演”等;1928年10月10日,中国救济妇孺会在江湾留养院召开“参观会”,向来宾进行成绩展览的同时,组织“毛巾”等实物义卖活动,还在现场组织了“临时捐款”。

(3)出售彩票。其具体办法为,举办菊花会展,组织文艺表演,出售类似“福利彩票”性质的“共济券”,购买者按规定日期凭“共济券”前往“拈阄”兑奖。据报载,“本埠救济妇孺会因经费支绌,筹措为难,特发起奖品筹赈券,以资挹注”,奖品多为“国货维持会及各界善士劝征”,而且因为“本会独办恐于售券未能踊跃”,多与“孤儿院”等其他的慈善机构合办。如1916年11月11日,中国救济妇孺会与孤儿院在“爱而近路纱业公所内”举办“菊花大会”,共售出“共济券”“二千五百张”,“议定每券售价五元,编号赠彩”;此次菊花大会“陈列菊花多是佳种,皆两院自种”,“所售共济券所备彩物悉为慈善家乐助而来,举凡金石书画、古玩暨金银铜瓷器、滕竹木漆等器以及美术品、化妆品、饮食品,编号陈列无不精致”,“凡购有共济券者”均于11月13日“亲赴爱而近路纱业公所会场,当众拈阄对号赠彩”。1917年11月10日,“中国救济妇孺会与上海孤儿院假爱而近路纱业公所”召开菊花大会,销售共济券,“每券三元”。1922年11月18、19、20日中国救济妇孺会与“龙华孤儿院”在“大世界共和厅开菊花大会”,“悉该会征得彩品无算,为依巴德之电料器皿足值一千余金,更有风琴书画及日用物件等类,不胜枚举”。

二、中国救济妇孺会慈善经费的支出

中国救济妇孺会慈善经费的支出,主要是用来维持本会救济业务的正常开展和自身发展的一些开支。主要有如下几类:

(一)职员薪水

中国救济妇孺会为解救被拐卖之妇孺,专门聘请私家侦探、调查员等对人口拐案进行侦查、发觉,而且该会为了调动侦探、调查员的工作热情,还专门制订规章制度,将他们的工作效率与奖金收入挂钩。对于被解救回来的被拐妇孺,该会在江湾玉佛寺专设留养院所,设男女小学校、工艺所,聘请男女管理员、小学教师等驻院工作。因此,该会的职员薪水开支,主要包括该会雇佣侦探、调查员的佣金、奖励;留养学校男女教员的薪金;以及负责留养院工作的普通员工、中西医生等的工资。

(二)营救被拐卖妇童之差旅费用

“营救”是指中国救济妇孺会对已被拐并卖出的受害妇女或儿童实施解救的救济措施,它是除“截获”之外的又一种对妇孺拐案进行打击和补救的措施。这一过程由于是对已经买卖“成交”的拐案进行解救,所以在解救受害者的过程中往往牵涉更深层次的法律问题,而且有的妇孺大多已被卖到外地,解救过程需要投入很大的人力、物力。据媒体评论,“该会于远道救回妇女不一而足,每救回一人川资至少非数十元不可,该会素无的款,似此情形亦可见其维持之不易矣”。例如1917年中国救济妇孺会从长春营救“二十岁浦东人”夏美云和“十六岁镇江人”赵阿巧的过程中仅“川资旅费”一项就耗资“大洋”“八十余元”。

(三)资遣费用

中国救济妇孺会对于迷路或被拐卖的妇孺,“如果她们能够说出具体住址,哪怕远在他乡,该会也会派遣干员护送回藉,不计路程远近,不惜花费多少,且不收任何费用”,其宗旨就是使受害人与亲人早日团聚。这种救济措施一般常见于外地被拐而解救来沪且家属无力前来认领者。据统计,仅1924年一年当中,该会用于遣送妇孺回藉的费用就高达“一万元”之多。

(四)维持费

维持会内留养人员正常生活所需的生活资料的支出。如“食米”、“菜蔬”、煤炭、服装、床铺、被褥、自来水、电灯、卫生费、医药费、丧葬、婚嫁费等。摒除不同年份物价波动的因素之影响,中国救济妇孺会用于留养人员生活的开支最大程度上是由其留养人数决定的。从中国救济妇孺会留养的规模来看,由于自身的发展规模有着一个从小到大的过程,因此其救济规模,特别是留养人数也是具有同样的特点,即由最初的“几十人”、“几百人”,发展到“一千多人”。到了30年代以后,中国救济妇孺会的留养规模与以前相比较有了很大的突破(见表2)。相应地,随着留养人数的不断增加,该会的经费支出也呈水涨船高之势。

表2 中国救济妇孺会留养院留养人数略表(单位:人)

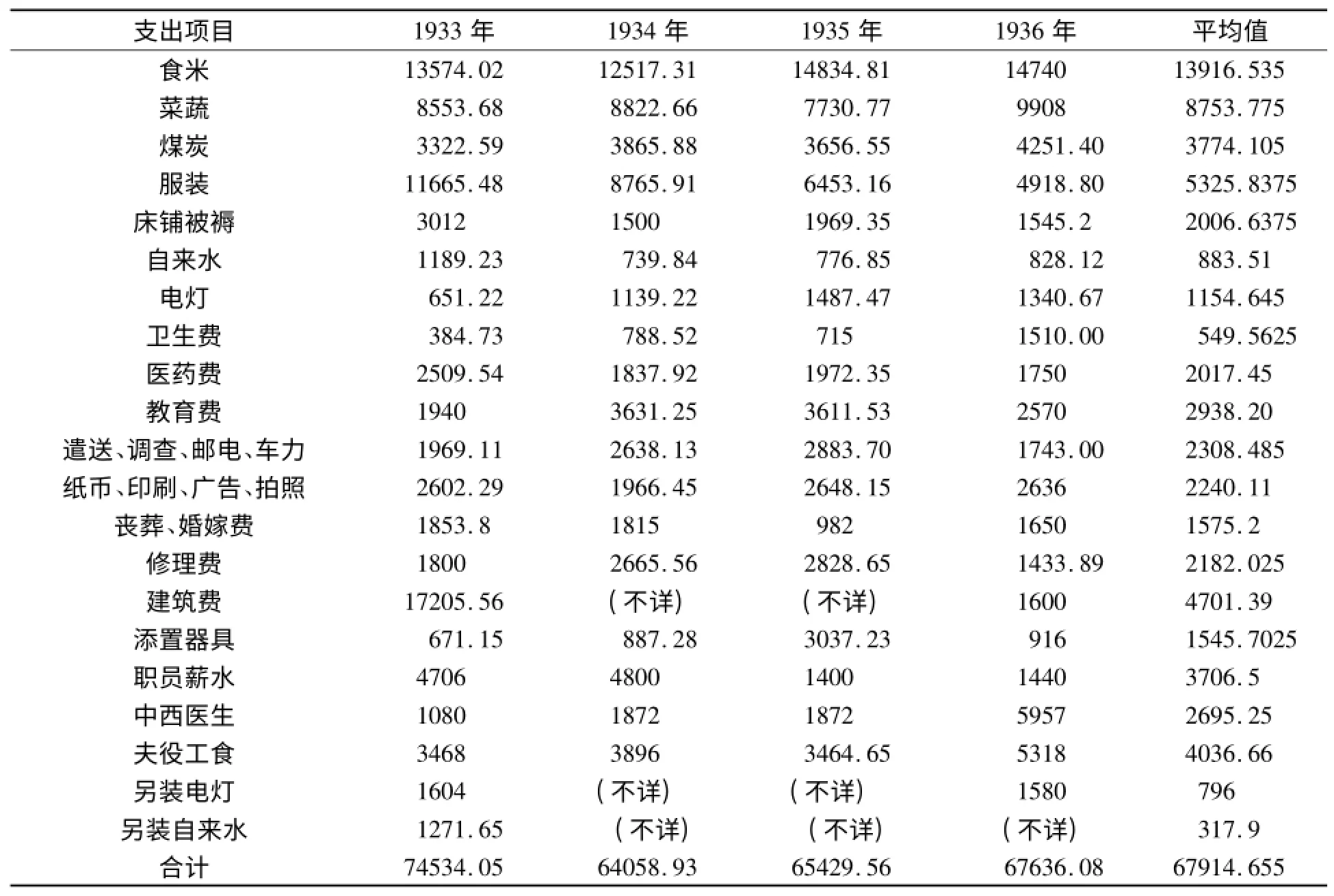

(五)固定资产建设费

用于妇孺会内部固定资产建设的投资支出。如修理费、建筑费、添置器具等。下表是1933~1936年该会慈善经费的使用情况。

表3 中国救济妇孺会1933~1936年慈善经费支出明细表(单位:元)

从上表可以看出,在中国救济妇孺会经费的各项支出中,用于维持会内留养人员生活资料的花费在各项支出当中所占的比重最大,其次用于留养妇孺的教育、技能培训以及资遣和婚嫁等的支出也占相当的比重。这样的经费支出结构既说明了中国救济妇孺会作为非物质生产的慈善机构的部门特点,也从侧面印证了中国救济妇孺会的救济宗旨和对于被拐卖妇孺的救济倾向。

三、思考与总结

慈善事业是社会福利资源的一种再分配,“慈善组织通过募捐或倡导社会志愿活动,将民间一部分人力、物力和财力聚集起来,用以安老助孤、救弱济贫、赈灾安危,故而慈善事业历来是社会福利事业的重要组成部分,也是社会保障的重要补充,其发展状况和水平,从侧面反映着社会发展的文明程度”。然而慈善事业的起点是经济问题,经费是每一个慈善机构得以正常运转的关键,经费的筹措情况对慈善机构所从事的慈善事业的规模和范围以及社会影响都有着决定性的意义,而且经费问题也体现着该慈善机构与同时代的社会以及民众之间的互动关系。探讨中国救济妇孺会经费的收入和支出情况,可以帮助我们更深入地了解该慈善机构是如何向社会寻求支持,如何运用来自社会的各种资源的;另一方面也有助于我们从另一个特别的视角认识民国时期上海社会经济中慈善组织的经费问题。

首先,中国救济妇孺会在民国沪上慈善事业中具有一定的代表意义,其经费收支情况客观反映了民国上海社会慈善组织的生存困境。

中国救济妇孺会作为一个从事救济被拐卖妇孺的慈善机构,并不是一个物质生产者,除少量的生产性收益外,它自身不能取得大规模的生产收益,因此其维持自身存在和发展的经费几乎全部来自外部。中国救济妇孺会整体的财政状况前后变化极大,早期由于其慈善事业的规模和范围较小而且由于收到外部的捐助较多,因而财政状况显得比较宽裕;然而如前所述,随着时间的推移,其救济人数的增加、规模和范围的扩大,加上经费筹措的日益困难,中国救济妇孺会的财政状况基本上是处于“入不敷出”的亏空局面。特别是到了二三十年代,由于留养规模的扩大,其经费状况更显困难。据统计,1933~1937年间,中国救济妇孺会每年平均亏空之数额都高达2万余元。(见表4)

表4 中国救济妇孺会部分年度收支对比列表(单位为“国币”:元)

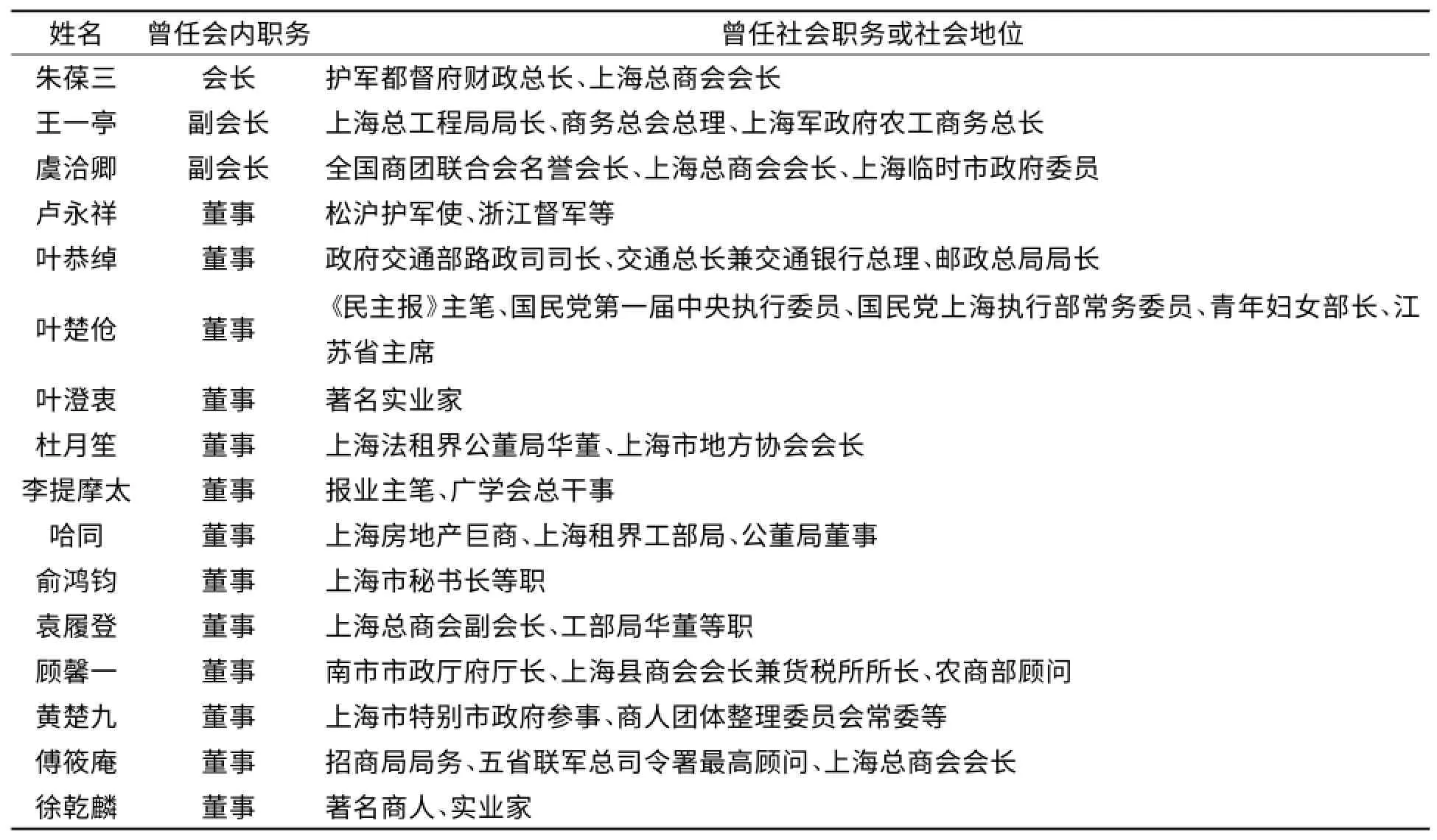

其次,中国救济妇孺会的经费筹措过程中所体现的社会经济关系,充分说明了民国时期沪上慈善组织的“闻人事业”之本质。以中国救济妇孺会的经费来源分析,该会经费除少量自身的营业性收益外,大多来自包括租界当局的拨款、社会各界的捐款,而所有这些捐款背后所体现的社会资源的再分配本质是社会各界对于该会的社会认同程度。对于慈善组织而言,民众的社会认同除了与其救济宗旨、救济效果有关外,其发起者、管理者的社会地位与威望在某种程度上往往能够起到决定性的意义。一方面,对于慈善组织而言,在其成立初期,慈善经费的来源大都是发起组织者的捐助,而其能否争取外界大量的经济支持也与组织管理者的社会威望有着较大的关联性;另一方面,在整个民国上海社会经济状况不甚景气的大环境下,单纯依靠宣传、呼吁向广大下层民众进行募捐也很难支撑庞大的慈善开支,因此依靠其管理层的社会关系与地位威望,广泛地深入资产者中间去寻求资金支持也就成为了必行之事。如前所述,1924年中国救济妇孺会利用其组织者的人际关系成立专项募金团筹集善款并取得良好效果的事实,就充分地体现了民国时期沪上慈善事业的“闻人效应”(中国救济妇孺会管理层社会地位情况详见表5)。

表5 中国救济妇孺会部分管理层成员社会职务略表

再次,中国救济妇孺会的经费收支情况也客观反映了以其为代表的民国沪上慈善组织已经明显具有了先进的慈善理念和典型的现代性运作特征。

慈善理念是指慈善组织创设、发展的指导思想及其慈善指导思想的具体实施计划等,它往往随慈善实践的发展而有所变化,同时也会对慈善事业的发展起重要的指导作用。中国传统的慈善事业其实施理念大多相当落后,到了19世纪末旧式的善堂、善会大多已逐渐衰微。而与此形成鲜明对照的是,随着西俗东移的日渐深入,沪上出现了一大批具有新式理念指导的慈善团体。在整个中国社会遍行向西方学习的大背景下,19世纪90年代以后,中国人对西方近代的慈善事业也开始有了进一步的了解。人们普遍认为传统慈善事业应该向西方的慈善事业学习,特别是学习其先进的理念以推动中国慈善事业的进一步发展。进入民国,新式的慈善理念在沪上的慈善事业中已相当流行。这既体现在与传统的“输血式”的物质救济不同,民初沪上出现了“职业教育”型的造血式慈善机构;更体现在其运作方式的类企业化特征,尤其是其经费的筹措上充分表现出了社会化、市场化的时代特征。如前所述,中国救济妇孺会自筹善款的方式五花八门,其中既有充分挖掘内部资源对外演出的营业性收入,也有利用会展组织临时募捐的行为,更不乏与其他慈善组织联合起来组团募捐的筹集方式。所有这些虽然透露出了些许民国上海慈善事业运转的艰辛与无奈,但从整个近代中国社会转型的语境分析又恰恰可以反映出以中国救济妇孺会为代表的民国上海慈善组织已然具备了明显的现代性特征。

最后,中国救济妇孺会对慈善经费收支明细进行公开的做法对于我国当今社会慈善事业公信力的提升也具有一定的历史启发意义。

慈善事业的公信力是表征慈善事业社会认可与公众信任程度的概念。而影响慈善事业公信力大小的因素除了慈善组织自身理念是否先进、运转体制是否健全、监管是否完善之外,慈善经费收支账目的公开、透明也是至关重要的,甚至在民众对于慈善经费腐败问题普遍关注的社会语境下往往会起到决定性的意义。而就当今世界先进标准而言,慈善经费的公开和透明绝不仅仅限于对其真实收支账目的公开,还包括慈善组织监管机构公信力的广泛认可,及其对慈善组织经费公开账目审计情况的公布。如国际红十字会在经费的公开方面采用内部审计与外部审计公司联合审计,并在其官方网站公开发布审计报告的做法;美国则通过联邦税务局和州首席检察官借助详细而真实的年度财务报表对慈善组织经费收支进行科学严密的监管,而且美国法律规定任何公民都可以去慈善机构查阅账目。然而,与国际先进做法相比,目前我国社会尚缺乏成熟的慈善文化和科学的监管配套制度,政府对现代民间慈善组织的监督力度不够,进而导致民间慈善组织缺乏高信用度的社会效力评估机制,尤其是在财务监管方面没有形成有效的内部和外部的监管机制,直接影响了民间慈善组织公信力的提升。揆诸史实,中国救济妇孺会虽为民国时期的慈善组织,但其已经注意从经费公开入手去确立社会公信。它不仅在向全体会员公开发行的年度报告中详细进行年度财务报告,还经常在其成立周年纪念大会后通过《申报》等媒体刊登诸项收支概况。客观地讲,中国救济妇孺会的经费收支公开无论是程度还是外在监管力度上都还是非常薄弱的,但摒弃不同历史时期社会进化程度的落差因素,其努力确立社会公信力的意识和做法对我国当今慈善组织的发展而言还是具有借鉴和启发价值的。

[1]中国救济妇孺会辛酉年报告·本会章程[Z].上海历史博物馆馆藏.

[2]哈同花园慈善游览大会收支数目大略[N].申报,1914-09-29.

[3]哈同花园同济慈善会[N].申报,1915-07-16.

[4]妇孺救济会募金团成立会纪[N].申报,1924-06-21.

[5]中国救济妇孺总会筹募基金团章程[Z].上海档案馆馆藏档案,档案号Q113-1-6.

[6]谢忠强,李云.试论我国古代慈善事业的历史沿革[J].延边大学学报(社会科学版),2010,(2).

[7]谢忠强.民众、社团与国家:关系语境下慈善组织的社会定位——以中国救济妇孺会为中心的文本梳理[J].江西师范大学学报(哲学社会科学版),2009,(2).

[8]租界为慈善组织拨款函[Z].上海档案馆馆藏档案,档案号:U1-4-26.

[9]谢忠强.民初沪上慈善事业兴盛原因初探[J].船山学刊,2006,(4).

[10]救济妇孺会八周年大会纪[N].申报,1921-06-20.

[11]中国救济妇孺会函告[Z].上海档案馆馆藏档案,档案号:Q123-872-110.

[12]救济妇孺会游览大会纪盛[N].申报,1916-04-24.

[13]救济妇孺会欢迎参观记[N].申报,1928-10-12.

[14]菊花大会之先声[N].申报,1916-11-09.

[15]救济妇孺会与孤儿院合办奖券[N].申报,1916-01-25.

[16]纪两处菊花会之幽兴[N].申报,1916-11-12.

[17]菊花会拈阄赠彩[N].申报,1916-11-13.

[18]菊花大会之盛况[N].申报,1917-11-11.

[19]大世界明日开菊花会[N].申报,1922-11-17.

[20]谢忠强.中国救济妇孺会慈善工作述评(1912—1937)[J].山西师范大学学报(社会科学版),2007,(4).

[21]救济会由长春救回妇女[N].申报,1917-09-26.

[22]“不幸妇孺的家庭”——中国救济妇孺总会[N].申报,1943-11-16.

[23]妇孺救济会募金团成立会纪[N].申报,1924-06-21.

[24]谢忠强.中国古代慈善事业的发展特点[J].中国石油大学学报(社会科学版),2011,(2).

猜你喜欢

慈善(2020年4期)2020-07-20

疯狂英语·读写版(2020年2期)2020-04-14

教学与研究(2014年12期)2017-09-01

小雪花·成长指南(2014年9期)2014-10-20

小雪花·成长指南(2014年9期)2014-10-20

小雪花·成长指南(2014年9期)2014-10-20

小雪花·成长指南(2014年9期)2014-10-20

时代英语·高三(2014年5期)2014-08-26

慈善(2014年3期)2014-08-07

决策与信息·下旬刊(2009年3期)2009-12-07