创业板IPO定价效率与风险投资参与研究

2013-02-22 15:49黄泽勇

暨南学报(哲学社会科学版) 2013年5期

黄泽勇

(暨南大学经济学院,广东 广州510632)

一、引 言

2009年10月30日市场期盼十年的创业板在深交所开市。创业板的推出在促进我国资本市场发展的同时对于推动科技创新、产业技术的进步、中小企业的发展都具有重大意义。然而,从开市以来国内创业板上市公司IPO一直存在着高初始收益和长期弱势现象。创业板市场的长期弱势表现甚至“破发”意味着部分新股可能存在发行定价过高,即存在发行溢价,而新股上市首日高收益率则反映部分新股可能存在发行折价。这一现象是否意味着我国创业板新股定价可能存在低效率。自2005年询价制度实施,新股发行体制逐步由先前的“政府主导”向“市场主导”方向转变。在询价制度下,新股价格是由发行人、承销商、询价对象和投资者等多方参与者共同决定,而从国内创业板的实际情况看,风险投资的投资特性使其成为市

场重要的投资主体,深度参与了创业板IPO的运作。根据清科研究中心的统计,截止2012年6月底创业板上市的332家公司中,有176家具有风险投资背景,比例高达53%。国外研究表明风险投资的参与可以缓解新股定价过程中的信息不对称问题,提高新股定价效率(William&Kathleen;Jian&Kini)。那么在风险投资深度参与国内创业板市场的背景下,风险投资对创业板新股定价效率有何影响。这是一个值得探讨的话题。完善的证券市场定价机制是市场资源优化配置和发挥交易功能的前提。特别对于新兴的国内创业板市场,完善的定价机制对于保持该市场健康、持续发展具有积极重要的作用。因此,对国内创业板市场IPO定价效率及其与风险投资参与的关系这一系列问题的研究具有一定的现实意义。为此,本文拟在测度国内创业板公司IPO定价效率的基础上,探讨风险投资参与与新股定价效率之间的关系。

二、文献综述

对IPO定价效率的衡量最早可以追溯到Stoll&Curley的研究,他们通过实证研究得出,IPO发行价与首日收盘价差越小,发行者获得的发行收入就越多,流入实体经济的金融资源就越多,从而资金使用效率就越高,所反映出IPO定价效率也就越高。因此,新股上市首日抑价率成为IPO定价效率的衡量指标。此后,大部分学者均采用该指标来衡量IPO定价效率。然而,这一评价指标隐含一个重要的假设,即二级市场是有效市场。但大量的研究都表明,市场有效假说在国内外大多资本市场并不成立,因此,把抑价率作为评价IPO定价效率高低的绝对指标,可能会把二级市场对股价的高估错误的归为一级市场对股价低估,从而把二级市场的无效率归为一级市场的无效率(Ritter;Loughran&Ritter)。基 于此,许多学者从信息角度评价IPO定价效率。Benveniste&Spindt认为,在IPO市场中由于存在信息不对称,从而影响新股的定价。因此,新股发行价格中所反映的与股价相关的私人信息的丰富程度成为评价新股定价效率的标准,新股价格中所包含私人信息越多则定价越有效。在此基础上,Lowry&Schwert的研究进一步加入公共信息,提出了以新股发行价是否完全反映与其相关的公共信息作为IPO定价有效与否的衡量标准。也有一些学者,Purnanandam&Swaminathan、Gao利用新上市公司股票的市盈率与同一行业内具有可比性公司的市盈率进行对比,进而评价新股IPO定价效率。但基于经典的股票定价模型,股票的未来现金流和投资机会决定其市场价值,而公司上市前后的估值水平和创收能力一般差异较大,因此,Zheng认为通过公司上市前的盈利水平计算的市盈率来衡量IPO定价效率,可能会低估新股的市场价值。此外,Hunt-McCool et al引入随机前沿分析法,估计新股发行价与最优前沿面(内在价值)的偏离程度,进而评价IPO是否存在定价无效现象。该方法是运用单边随机前沿,仅考虑前沿面下方的价格水平估计的结果会出现较大的偏差。学者们在对IPO定价效率衡量方法研究中,IPO定价效率的影响因素是研究的中心。定价效率的研究是寓于效率影响因素的研究当中。在IPO定价效率的众多影响因素当中,风险投资与IPO定价效率的关系是学界关注的一个焦点,对于两者的关系学界做了大量的研究。产生了认证假说、监督假说和躁动假说三种假说。前两种假说都认为风险投资的参与具有缓解新股定价中的信息不对称功能。认证假说,该假说认为风险投资资本在IPO过程中存在着提高新股定价以获取短期利益的冲动和害怕定价过高而损害自身声誉的顾忌。前者使IPO价格偏离企业内在价值,而后者使IPO价格更接近企业内在价值。在实际定价过程中,风险投资更倾向于维持自身的声誉,会诚实揭露和反映企业的真实价值,并分析企业未来的发展前景,在市场中充当三方认证的角色,从而使新股价格与其内在价值偏离较小,即IPO具有较高的定价效率(William&Kathleen;Jian&Kini)。监督假说则认为由于风险投资资本具有高水平的企业价值分析能力,因此能对企业起到很好的监督作用,因此有风险投资资本参与企业的IPO价格定得离企业内在价值更接近,即IPO定价效率更高。而与前面两个假说不同,躁动假说则认为风险投资为了获得持续经营,必须在资本市场上募集后续资金。特别是在经验欠缺的情况下,要借助IPO记录提升自身的声誉,因此为了使企业尽快上市,风险投资会倾向于降低发行价格,从而加大价格和内在价值的偏差,降低新股定价效率(Gompers;Sirri&Peter)。

在对我国股票市场IPO定价效率的研究中,国 内 学 者 邓 召 明、谷 秀 娟 和 门 彦顺、陈胜蓝采用新股发行抑价率来评价股票市场IPO定价效率。从实证的结果得出,我国股票市场存在较高的抑价率,即新股定价存在无效率的现象。然而,这些研究忽略了一个现实情况,即我国股票市场并不满足有效市场假说。与此同时,也有部分学者从信息角度进行研究,贺炎林等通过研究发现中国股票市场初步询价阶段的公共信息的揭示能力较强,而累计投标询价阶段信息的揭示能力较弱;总体而言,中国股票市场IPO询价制不是完全有效。邹斌和夏新平研究得出在询价定价过程中机构投资者的参与提高了新股价格中私人信息的资本化程度,进而他们认为我国IPO询价制的市场化改革提高了新股的定价效率。但他们研究的这种方法更适用于不同发行制度下新股定价效率的对比,不能作为定价效率的绝对评价指标。此外,基于前沿理论,白仲光和张维研究发现我国新股发行价格存在着明显的下边界,而王新宇和赵绍娟的研究则表明我国新股发行价格存在明显的上边界。然而,他们的研究只是分别考虑了新股定价中的单边效应。在此基础上,郑志丹和张宗益利用了双边随机前沿模型,同时考虑到新股定价过程中的折价效应和溢价效应,进而更加全面地分析了询价制度下我国股票市场新股的定价过程。这种方法抛开传统的基于新股发行抑价率的研究视角,把所有影响股票定价的因素归为一般的偏差、折价效应及溢价效应,减少了受传统研究中所设定假设的限制,从而提高估计的准确度也更能反映新股的实际定价过程。

国内风险投资与IPO关系研究主要寓于IPO抑价率的研究,寇祥河等研究发现国内主板和中小板中,有风险投资背景的企业IPO抑价率高于无风险投资背景的企业。徐立平和赵云峰的研究也得到相同的结论。刘媛媛等研究发现创业板市场中创业投资参与与企业IPO初始回报显著正相关。而对于风险投资与IPO定价效率之间关系的研究相对较少,为此本文拟对风险投资与创业板IPO定价效率进行研究,以期补充国内在这一领域的研究。

基于上述国内外学者的研究,本文拟从随机前沿视角研究国内创业板IPO定价效率,并进一步探讨风险投资与创业板IPO定价效率之间的关系。

三、研究设计

在有效的IPO市场上,新股的发行价格应处于其内在价值所决定的最优边界上。因此,实际发行价格与内在价值的偏离程度是衡量新股定价效率的标准,实际发行价格与内在价值偏离程度越大则定价效率越低,反之,新股的定价效率越高。由于在国内创业板现行的询价制度下,股票发行价格受发行人、承销商、询价对象和投资者等多方参与者的影响。在定价过程中,发行人和承销商的议价能力可能使IPO实际价格高于内在价值,即存在溢价效应;而询价机构和投资者的议价能力则可能会导致IPO实际价格低于内在价值,即存在折价效应;二者都具有单边分布的特征(one-sided distribution)。基 于 此Kumbhakar&Christopher提出的双边随机边界模型可以更好的反映出IPO的这一定价过程。具体模型设定如下:

P=P'

(x

)+

ε,ε=

ν-u+w

(1)其中,P

为第i

只股票实际发行价格;P'

(x

)为第i

只股票内在价值,其函数可以具体表示为P'

(x

)=x'

β,x

为决定股票内在价值的各种因素,β为待估参数。ν为一般意义的随机干扰项。u

≥0是衡量由于折价效应所导致股票实际发行价格低于内在价值的程度,w

≥0则是衡量由于溢价效应所导致股票实际发行价格高于内在价值的程度。

其中,Φ(·)和φ(·)为标准正态分布的累积分布函数和概率密度函数。

样本的对数似然函数可表述为:

=

[β,σ,σ,σ]。通过对数似然函数的最大化,可获得所有参数的极大似然估计值。在得到参数估计值之后,通过似然比检定(LR

)可以检验折价效应和溢价效应是否显著地影响IPO的定价,具体表达式为:LR=-

2[lnL

(H

)-

lnL

(H

)](4)L

(H

)与L

(H

)分别为零假设与备择假设条件下的似然函数值。LR

按照自由度为n

(等于模型的约束个数)的卡方分布进行检验。为了估计u

和w

,我们首先需要推导这两者的条件分布函数:

UPI

(折价效应指标)和OPI

(溢价效应指标),这两者的净效应表示为NPI

=OPI

-UPI

。NPI

的值反映出新股价格与内在价值的偏离程度,即新股的定价效率,该值越大表明新股定价效率越低。由式(1)可以看到,模型需要进一步确定P'

(x

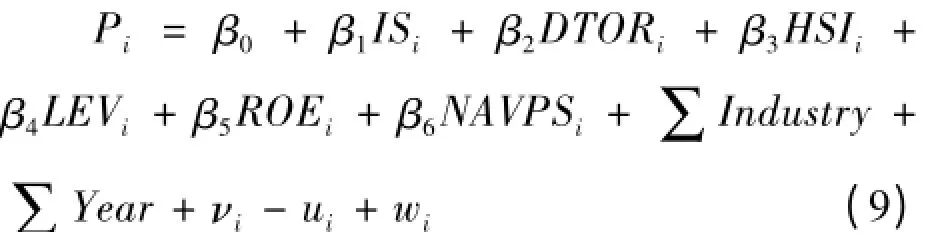

)的具体形式。借鉴相关文献的研究,综合考虑上市企业的基本面、新股的市场需求、行业分布等多种因素的影响,构建如下模型来度量创业板市场IPO的定价效率:

IS

为发行规模,DTOR

为中签率,HSI

为首日换手率,LEV

为发行前资产负债率,ROE

为发行前的净资产收益率,NAVPS

为新股发行前每股净资产,Industry

为行业虚拟变量,Year

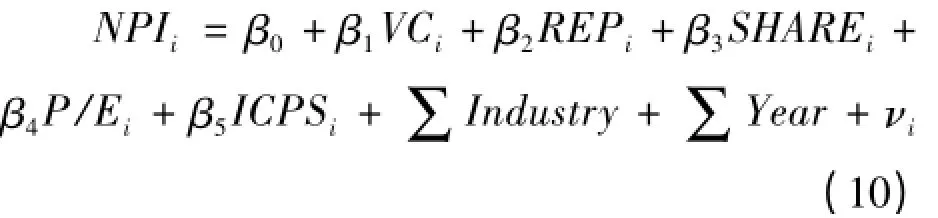

为年度虚拟变量。在模型(9)的基础上,本文进一步构建风险投资与创业板IPO定价效率关系的模型:

NPI

为各上市企业IPO定价效率指标,VC

为风险投资参与变量,REP

为承销商声誉,SHARE

为上市公司股权结构变量,P/E

为市盈率,ICPS

为每股发行成本。四、变量与数据

Hunt-McCool认为,企业价值、风险状况及市场环境是影响IPO定价的主要因素。为此,本文选取的以下几项财务指标:

企业新股发行前的净资产收益率(ROE

)。无论是国外还是在国内上市公司的盈利情况都是影响新股定价与市场表现的一个重要指标。因此,本文选公司上市前的净资产收益率代表企业的盈利能力。新股发行前每股净资产(NAVPS

)反映了公司的价值及经营水平,发行前资产负债率(LEV

)代表企业的财务风险。IPO市场的需求状况以及承销商的承销和定价能力会影响到IPO定价。为此,本文选取中签率(DTOR

)和发行规模(IS

)用于反映供需关系对新股定价的影响。此外,本文还选取首日换手率(HSI

)以反映投资者情绪对新股定价的影响。与此同时,本文也控制行业和年度的影响。由于现有的研究大多以抑价率作为新股定价效率的替代指标,因此本文选取影响创业板IPO定价效率变量也是参照学界关于新股抑价率的相关研究。具体影响指标有:风险投资指标(VC

)分别用虚拟变量和风险投资持股比例来衡量,其中对风险投资背景的公司设置为1,而无风险投资背景则设置为0。良好的治理结构,更能保证公司未来在正常的轨道运行,因而IPO定价更能反映未来的信息,定价效率更高,为此,本文选择股权结构(SHARE

)用于反映公司治理结构,具体用第一大股东的持股比例表示。新股IPO特性对于新股定价效率有较大的影响。具体IPO特性指标包括承销商声誉(REP

)、市盈率(P/E

)以及每股发行成本(ICPS

)。在国内现有询价制度下,承销商在IPO发行定价过程中所扮演的角色最为重要,从提供价值分析报告引导询价对象报价,到最终发行价格的确定。在这一过程中,承销商的声誉机制可以缓解新股发行的信息不对称,提高新股定价效率。借鉴郭海星等的研究,本文根据承销商当年总承销金额排名,作为承销商声誉的衡量指标,排名序号越小,承销商声誉越高。本文选取2009年10月30日至2012年6月30日,在我国创业板市场上市的所有公司作为研究对象。剔除在此期间退市的公司。最终的样本数据为332家公司。数据来源于国泰安数据中心的中国上市公司首次公开发行研究数据库;风险投资数据来源于清科研究中心提供的创业板VC/PE

支持企业上市数据汇总,部分缺失的数据通过上市公司招股说明书获取;承销商数据来源于中国证券业协会提供的历年承销商承销金额排名,由于缺少2012年的排名数据,本文2012年的排名仍沿用2011年的排名。

表1 变量的统计性描述

五、实证结果分析

基于上述的假定,为了更好的比较分析,本文利用stata11.0对模型(9)分别进行OLS、附加约束条件的MLE和双边随机前沿估计,在估计过程中,本文控制了行业虚拟变量和发行年份虚拟变量。具体估计结果见表2。

表2 IPO发行定价的双边随机边界模型估计结果

表2中,通过OLS的结果显示,解释变量中发行规模、发行前净资产收益率及发行前每股净资产的系数都为正的,且均在1%的显著水平显著;首日换手率的系数为负的,且在10%的显著水平显著;中签率和发行前资产负债率的影响均不显著。进一步,对模型(9)设定σ和σ都等于零的约束条件,即IPO定价不存在折价效应和溢价效应,并进行MLE估计,对比OLS结果,所有解释变量的系数及显著性都比较接近。这意味着本文采用的MLE估计双边随机前沿模型具有较强的合理性。最后,对模型(9)进行双边随机前沿估计,估计结果与前两种方法估计的结果相近。抑价效应参数σ以及溢价效应参数σ均在1%水平上显著,这表明在IPO定价中,确实存在抑价效应和溢价效应。同时,对数似然函数值(LL

)为-151.779大于MLE估计的对数似然函数值(-220.236),此外,LR

检定的结果在1%的显著水平拒绝了双边随机前沿模型与MLE不存显著差异的原假设。因此,基于对数似然函数值的大小和LR

检定,本文认为双边随机前沿模型最优,即双边随机前沿模型能更有效的反映创业板IPO真实定价过程。基于双边随机前沿的估计结果,从公司内部财务指标看,发行前净资产收益率和发行前每股净资产对IPO定价影响较大,这符合实际情况,上市公司的财务状况很大程度决定其新股的价格,一般公司的盈利能力越强,新股发行价格就越高;但资产负债率对IPO定价影响不显著,这与创业板上市基本的财务门槛硬约束相关。首日换手率与IPO定价显著负相关,这表明投资者情绪是影响IPO定价的重要因素;换手率越高,市场的需求越为旺盛,股票的市场价值就越高,而IPO发行价格被低估的可能性则越大。IPO发行规模和新股定价显著正相关;中签率对发行价格的影响均不显著,这主要是由于我国创业板市场股票供给受到限制,股票需求大于供给,导致新股中签较低,因此股票价格对中签率的变动并不敏感。

根据等式(7)和(8)本文估计了折价效应、溢价效应以及两者的净效应所导致的IPO定价效率的损失程度,具体数值见表3。

表3 折价效应、溢价效应以及两者净效应的描述性统计(%)

从表3可以看到,UPI

的均值为15.27%,高于OPI

的9.11%,两者的净效应NPI

为6.16%;这表明折价效应使得创业板市场IPO的实际价格比最优价格低15.27%,而溢价效应使得创业板市场IPO的实际价格高于最优水平的9.11%,两者的净效应导致创业板市场IPO整体上表现为发行折价,实际价格比其最优价格低了6.16%。这一数据与郑志丹和张宗益对国内股票市场测算得到的结果(6.4%)大小相近。与此同时,这一结论也与前期许多研究主板市场和中小板市场的文献得到的结论相同,即国内股票市场IPO存在折价现象。创业板市场IPO出现折价现象,我们认为由于国内创业市场在2009年推出之后一直处于震荡状态,总体呈现下降的趋势,在这种市场氛围下,投资者面临较大的市场不确定性和投资风险,因此,发行人会降低提价的幅度以吸引更多的投资者参与新股发行从而维持一定的超额认购倍数。这就提升了询价机构和投资者的议价能力,且参与IPO的投资者中主要还是机构投资者,这部分投资者对上市公司价值具有较强的分析判断能力。因此,在定价过程中具有较强的压价能力。从折价幅度数值大小看,折价幅度较小,即国内创业板IPO的定价效率较高。

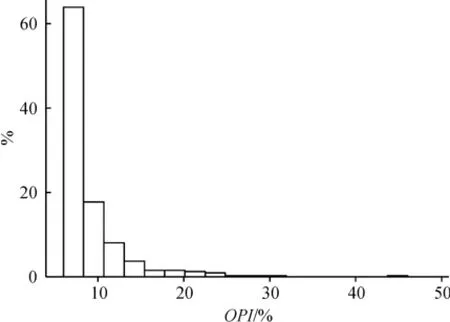

图1折价效应分布图

图2溢价效应分布图

图3净值效应分布图

通过图1、图2及图3能更加直观的反映这三个指标在Q1、Q2及Q3分位上的分布特征。从图1和图2可以看到,折价效应和溢价效应都存在向右拖尾的特征,这表明折价现象和溢价现象很大的股票数量较少。大部分股票的折价效应分布在5%~20%之间,溢价效应则处于0~10%之间。溢价效应的分布较为集中,这是由于溢价效应受发行人和承销商议价能力的影响,为了更顺利的发行股票及避免新股长期表现弱市而影响到后期的再融资,发行人倾向于将股票价格定在其最优边界附近。而折价效应分布较为分散,这是由于我国股票市场存在供给控制现象,这使得询价对象和投资者群体比承销商大,造成整体议价能力的分布较为分散,因而所反映的折价效应差别明显。图3的净效应主要分布在-10%~10%之间,这意味着我国创业板市场大多数股票实际定价偏离程度较小,即IPO的定价效率较高。

基于IPO定价效率的测算结果,本文进一步根据风险投资不同衡量方法对模型(10)进行OLS估计。具体估计结果见表4。

表4 风险投资对IPO定价效率影响的回归结果

表4中,风险投资虚拟变量和风险投资持股比例的系数为0.0431、0.1583,两个变量均在1%的显著水平显著,这表明有风险投资背景公司的IPO价格偏差较大,即定价效率较低;且风险投资持股比例越高IPO价格偏差越大,即定价效率越低。这意味着国内创业板市场不支持认证假说和监督假说,躁动假说得到一定程度的验证。在国内资本市场充满投机的情况下,且创业板的推出正值国内股市低迷时期,这使得国内风险投资具有低价发行保证上市成功的动机,创业投资存在“只求上市,不求成长”的现象。风险投资的这一动机导致其参与无法有效的降低IPO定价过程中的信息不对称,也削弱其充当第三方认证的功能,致使IPO价格并不能完全反映其内在价值,即降低新股定价效率。承销商声誉与新股偏差正相关,但不显著。这表明承销商声誉并不影响IPO定价效率,承销商声誉机制在IPO定价中并没有发生作用。这是由于目前国内资本市场发展还不完善,缺少针对承销商声誉专业的排名系统,普遍使用承销金额来度量承销商声誉。同时没有将承销商的声誉同IPO公司上市后的价格表现和经营业绩挂钩。这就使承销商声誉机制不能对承销商行为产生有力的约束,承销商有较强的机会主义倾向,其定价更多是为了迎合发行人的意愿,从而导致发行价格更多情况下是偏离实际价值,IPO定价效率并没有得到提升。其余三个解释变量均与新股价格偏差呈负相关,但股权结构变量不显著,其余两个变量在1%的显著水平显著。

六、结论与政策建议

基于上述实证研究本文得出主要结论:当前询价制下,我国创业板IPO定价过程中,存在溢价效应和折价效应。折价效应使得创业板市场IPO的实际价格比内在价值低15.27%,而溢价效应使得创业板市场IPO的实际价格高于最优水平的9.11%,两者的净效应导致创业板市场IPO整体上表现为发行折价,实际价格比其最优价格低了6.16%,即定价效率较高。有风险投资背景公司的IPO定价效率低于无风险投资背景公司;承销商声誉对IPO定价效率没有影响。

基于研究所得到的结论,本文认为在询价制度下国内创业板IPO定价具有较高的定价效率,因此在创业板股票发行定价过程中,应充分发挥市场的调节机制,通过市场供需和竞争机制形成市场化定价。与此同时,基于现阶段风险投资对IPO定价效率带来的负面影响,政府监管部门,应当加强行业引导,鼓励风险投资资本理性分析投资对象并进行长期投资;完善风险投资资本的退出机制,以减少风险投资资本的投机行为。此外,完善承销商声誉机制,就目前而言,监管部门应建立起高效的承销商声誉排名系统,使其能有效的发挥第三方认证功能。

[1]Megginson,W.L.,Kathleen,W.A..Venture Capitalist Certification in Initial Public Offerings[J].Journal of Finance,1991,46(3).

[2]Jain,B.,Kini,O..Venture capitalist participation and the post-issue operating performance of IPO firms[J].Managerial and Decision Economics,1995,16(6).

[3]Stoll,H.R.,Curley A.J..Small business and the new issues market for equities[J].Journal of Financial And Quantitative Analysis,1970,5(3).

[4]Ritter,J.R..The long-run performance of initial public offerings[J].Journal of finance,1991,46(1).

[5]Loughran,T.,Ritter,J.R..The new issues puzzle[J].Journal of finance,1995,46(1).

[6]Benveniste,L.M.,Spindt,P.A..How investment bankers determine the offer price and allocation of new issues[J].Journal of Financial Economics,1989,24(2).

[7]Lowry,M.,Schwert,G.W..Is the IPO pricing process efficient?[J].Journal of Financial Economics,2004,71(1).

[8]Purnanandam,A.K.,Swaminathan,B..Are IPOs really underpriced?[J].Review of Financial studies,2004,17(3).

[9]Gao,Y..What comprises IPO initial returns:evidence from the Chinese market[J].Pacific-Basin Finance Journal,2010,18(1).

[10]Zheng,S.X..Are IPOs really overpriced?[J].Journal of Empirical Finance,2007,14(3).

[11]Hunt-McCool,J.,Koh,S.C.,Francis,B.B..Testing for deliberate underpricing in the IPO premarket:a stochastic frontier approach[J].Review of Financial Studies,1996,9(4).

[12]Lin,T.H.,Smith,R.L..Insider reputation and selling decisions:the unwinding of venture capital investments during equity IPOs[J].Journal of Corporate Finance,1998,4(3).

[13]Gompers,P.A..Grandstanding in the venture capital in dustry[J].Journal of Financial Economics,1996,42(1).

[14]Sirri,R.E.,Peter,T..Costly search and mutual fund flows[J].Journal of Finance,1998,53(5).

[15]邓召明.我国股票发行定价效率实证研究[J].南开经济研究,2001,(6).

[16]谷秀娟,门彦顺.不同发行方式下IPO定价机制效率差异性研究[J].金融理论与实践,2010,(8).

[17]陈胜蓝.财务会计信息与IPO抑价[J].金融研究,2010,(5).

[18]张兵,李晓明.中国股票市场的渐进有效性研究[J].经济研究,2003,(1).

[19]贺炎林,吕随启,郭敏.公共信息与IPO询价制效率的关系研究[J].管理科学,2011,(2).

[20]邹斌,夏新平.中国IPO股价的信息含量及其上市首日收益研究[J].管理科学,2010,(6).

[21]白仲光,张维.基于随机边界定价模型的新股短期收益研究[J].管理科学学报,2003,(1).

[22]王新宇,赵绍娟.基于随机边界与分位回归的我国新股发行定价行为[J].系统工程,2008,(4).

[23]郑志丹,张宗益.基于双边随机边界模型的新股询价效率实证度量[J].系统工程,2012,(3).

[24]寇祥河,潘岚,丁春乐.创业投资在中小企业IPO中的功效研究[J].证券市场导报,2009,(5).

[25]徐立平,赵云峰.国内市场风险资本家参与IPO的效应分析[J].财经论丛,2010,(6).

[26]刘媛媛,黄卓,何小锋.IPO初始回报与创业投资参与的研究——基于我国创业板的实证研究[J].当代经济科学,2012,(3).

[27]Kumbhakar,S.C.,Christopher,F..The effects of bargaining on market outcomes:evidence from buyer and seller specific estimates[J].J ProdAnal,2009,31(1).

[28]李善民,陈旭.创业板IPO抑价、公司治理与发行特征——中国创业板和中小板上市公司的比较研究[J].兰州大学学报,2011,(5).

[29]张雅慧,万迪昉,付雷鸣.媒体报道投资者情绪与IPO抑价——来自创业板的证据[J].山西财经大学学报,2011,(9).

[30]Dunbar,C.G..Factors Affecting Investment Bank Initial Public Offerings Market Share[J].Journal of Financial Economics,2000,55(1).

[31]郭海星,万迪昉,吴祖光.承销商值得信任吗——来自创业板的证据[J].南开管理评论,2011,(3).

[32]刘煌辉,沈可挺.是一级市场抑价,还是二级市场溢价——关于我国新股高抑价的一种检验和一个解释[J].金融研究,2011,(11).

[33]雷星晖,李金良,乔明哲.创始人、创业投资与创业板IPO抑价[J].证券市场导报,2011,(3).

猜你喜欢

时代金融(2020年1期)2020-02-19

金融经济(2019年12期)2019-12-24

现代经济信息(2017年7期)2017-06-20

时代金融(2016年27期)2016-11-25

西南交通大学学报(社会科学版)(2015年6期)2015-12-16

幸福·婚姻版(2014年8期)2014-09-11

市场瞭望·投资者(2010年5期)2010-03-22

环球时报(2010-02-09)2010-02-09

农村百事通(2009年24期)2009-03-19

现代营销·经营版(2007年9期)2007-05-14