涂层铝行业经济形势分析

2013-02-01 06:59王贤中

中国建材科技 2013年6期

文/王贤中

(杭州联合金属实业控股有限公司,浙江 杭州 311122)

涂层铝,是在基材——铝板带箔上施涂薄层涂料所得到的固态连续膜,是为了防护、绝缘、装饰等目的,涂料可以为气态、液态、固态,主要分为辊涂、喷涂两大类,目前市场是以辊涂为主,喷涂市场在逐步缩小,辊涂市场有着良好的发展前景和广阔的市场空间,在此,就涂层铝行业作一点粗浅的分析。

一、行业价值链

目前,涂层铝行业,其产品涂层铝目前主要提供给下游建筑装饰行业的铝应用厂商,其他下游行业如包装容器、印刷制版、电子电器、交通运输等市场。现将涂层铝行业的产业链状况制图分析如下:

1、行业上游

铝加工原料主要来源于电解铝,电解铝生产和加工行业的发展直接影响到涂层铝行业的原料供应和价格,国民经济的快速发展带动了铝消费持续增长,电解铝工业因此得以快速发展,特别是2003年以来,电解铝产量以每年100万吨左右的速度递增,从2002年开始我国电解铝产量已稳居全球第一,2010年全国电解铝产量达到 1,577 万吨,2011年达到1,910万吨。电解铝的充足供应能够保障铝加工行业原材料电解铝的及时足量供应,才能确保铝加工行业正常运行,铝加工行业可分为轧制、挤压、锻造、成形加工及深度加工等,其中轧制是铝板带箔的生产方式,而挤压是铝型材的生产方式。铝及铝合金加工材中以轧制材和挤压材的铝板带箔应用最广、产量最大,轧制材和挤压材的铝板带箔可占到铝加工材产量的95%以上,而铝板带箔的一般都需要涂层,铝板带箔是涂层铝的上游产品。

涂料也是涂层铝的主要原料之一,市场长期处于供大于求的状态,确保了优质涂料供应。

2、行业下游

涂层铝下游应用广泛,包括建筑装饰、包装容器、印刷制版、电子电器、交通运输等行业,其中建筑装饰业和包装容器业是涂层铝行业的主要客户。下游行业的快速发展将对铝加工行业的发展起到积极影响。近年来,国内快速增长的建筑及房地产业是铝加工产品的主要消费领域,建筑行业的快速发展使建筑装饰用铝材的需求持续增长。2009年全国包装工业总产值超过1万亿元,我国已成为仅次于美国之后的第二大“包装大国”,食品、电子、医药、烟草、日化等的快速健康发展,为中国包装工业的持续、快速发展提供了必要的前提和强劲的动力。

二、供需市场整体规模分析

为了评估整个涂层铝供给到这两个市场的规模,我们从铝板带箔原料供应入手,按照原料消费结构得到涂层铝市场的产能情况。

1、全球铝板带箔(生产原料)生产情况

目前,全球已有70多个国家具备生产铝板带箔的能力,产能与产量主要分布在亚洲、欧洲和北美洲,其中中国铝板带、铝箔产能分别约占全球的23.2%和35.7%,在全球产能当中占比较高。

图3 全球铝板带箔产能分布图

除了因为金融危机造成2009年产量的下滑,全球铝轧制材(板带箔)的产量稳步增长,铝板带产量从2005年的 1,571万吨增长到2010年的1,850万吨,年均复合增长率约为3.32%;铝箔从2005年的282万吨增长到2010年的394万吨,年均复合增长率约为6.92%,产量实现了稳步增长。

图4 2005-2010年世界铝轧制材产量情况

2、全球及亚太铝板带箔消费基本情况

由于金融危机的影响,2009年全球铝轧制材(板带箔)消费量较2008年有一定的下降,其中铝板带消费量下降了8.39%;2010年全球经济复苏,铝轧制材(板带箔)消费量迅速增加,其中铝板带消费量达到了 1,849 万吨,铝箔消费量达到了374万吨。

图5 2005-2010年世界铝轧制材消费量变化图

从全球铝箔消费量来看,铝箔消费量从2001年的约224.5万吨增长到2010年的374万吨,年复合增长率为6%。其中,同期中国的铝箔消费量则从2001年的30万吨(占世界总消费量的13.36%),增长至2010年的145.5万吨,年复合增长率高达19.18%。

图6 2001-2010年全球铝箔需求与增长

亚太地区是铝板带材和铝箔的主要消费地区,2010年世界铝板带材消费量1849万吨,主要分布在亚太地区、欧洲和北美洲,以上三大地区的铝板带材消费量占到当年世界总产量的90.4%,其中,亚太地区、欧洲和北美洲分别占到当年世界总消费量的42.3%、24.4%和23.7%。

目前世界铝箔消费量,主要分布在北美洲、欧洲和亚太地区,以上3个地区2010 年铝箔消费量312万吨,占当年世界总量的和90.7%。其中,以我国为代表的亚太地区在发展速度上远远高于世界其他地区,尚轻时代统计,近5年亚太地区铝箔产量与消费量的年复合增长率分别达到了18.8%和15.4%,其中我国(不包括港台)分别达到了24.7%和20.5%。

图8 2010年世界铝板带材消费量区域分布

图9 2010年全球铝箔消费量区域分布

图10 2001-2010年我国铝轧制材产量表

3、我国铝板带箔生产情况

首先,我国铝板带箔总产量大,行业产量增长较快。其中铝板带的产量从2001年的52万吨,增长到2010年的630万吨,年均复合增长率达到了31.94%;铝箔产量从2001年的28.1万吨,增长到2010年的约190万吨,年均复合增长率达到23.66%。同时,我国铝轧制材生产企业规模普遍较小,截至2010年底,全国共有铝板带轧制企业240家,平均产量约2.63万吨,全国共有铝箔轧制企业143家,平均产量约为1.33万吨,低于世界平均水平。

4、我国铝板带箔消费情况

从消费量来看,本世纪以来,随着国内建筑、交通、包装、机械、电子、电器等下游行业的需求旺盛以及各种采用铝板带箔制作的制品出口的大幅增长,铝板带箔的消费持续增加。据统计,2010年,我国铝板带、铝箔消费量分别达到577万吨、145.5万吨。

图11 2000-2010年我国铝板带箔消费情况

我国铝板带主要消费领域包括五金铝制品、耐用消费品(包括家用电器、日用橱具等) 、建筑装饰以及铝箔坯料,2010年上述领域消费占到当年铝板带总消费量的48.9%。其中,用于涂层铝加工的建筑装饰和包装容器行业占到43%。

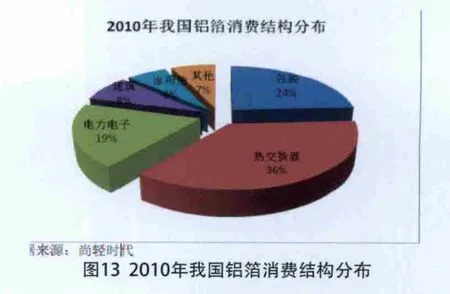

铝箔消费的主要领域为热传输产业(包括家用空调、中央空调和汽车空调)、包装行业(包括食品包装、药品包装、烟草包装、日化包装和瓶装啤酒) 、电力电子行业(包括电力电容器、电解电容器及电缆) 。2010年,我国铝箔的消费结构中,热交换器占比36%,包装占比24%,电力电子占比19%。

图12 2010年我国铝板带消费结构分布

5、铝轧制材(铝板带箔)的应用领域

从应用领域来看,包装行业一直是铝轧制材应用的主要领域,2005年至2008年消费量逐年上涨。但是2009年金融危机的影响,铝轧制材的各个应用领域的消费量都有所下降,造成消费量的整体下降。2010年随着全球经济走出金融危机,包装、交通工具、机械设备、建筑等领域对铝轧制材的消费量恢复增长。

2009 年,全球包装领域铝轧制材消费量占铝轧制材消费总量的29%,铝箔坯料为24%,交通工具、耐用消费品、建筑和机械设备行业的铝轧制材消耗量大约各占铝轧制材消费总量的十分之一。

6、涂层铝市场供给规模预测

截止2011年,铝板带消费总量为800万吨,用于建筑装饰为30%,约为240万吨,用于包装容器为13%,约为105万吨。铝箔消费总量为145.5万吨,其中用于建筑为8%,约为11万吨,用于包装行业为29%,达到42万吨。据此推测,再加工以后的涂层铝市场供给到建筑装饰行业的产能约为251万吨,供给到包装行业的产能约为147万吨。

三、目标市场容量分析

1、铝塑板市场

铝塑板行业的生产量正在以每年增长30% ~4O% 的速度发展。据不完全统计,全国现有铝塑板制造企业300多家:按国家统计口径(全部国有及年产品销售收入500万元以上的非国有工业企业)的铝塑板制造企业204家,主要分布在广东、上海、江苏、浙江、山东、江西等地,从业人员约4.5万人,其中非国有企业已超过80%。2008年铝塑板产量2.2亿Ø ,位居世界第一,占世界总产量的80%以上。全行业实现年利润约18亿元,年销售额近2OO亿元。近十年来平均每年以20%左右的速度增长,铝塑复合板行业已成为国民经济建筑材料领域新的经济增长点。同时也涌现出一批在生产能力、生产设备、生产工艺技术、产品品种质量上具备世界同行业领先规模的企业。我国铝塑复合板产品的出口,连续几年实现大幅度增长。未来由于铝塑板阻燃性受限,将部分铝塑板市场将由阻燃性能更好的铝单板替代,预计铝塑板的市场增长率将维持在5%左右。

2、幕墙门窗市场

国内企业已经承接了国内97%以上的幕墙工程,像国家大剧院,广州机场等大特大型幕墙工程均是由国内企业设计并施工的。2008年北京奥运会、2010年上海世博会已经为我国建筑幕墙奠定了一个发展的基础。

根据中国建筑金属结构协会调查,“十五”、“十一五”期间,我国建筑幕墙的年产量从2001年的1,600万平方米增至2010年的8,300万平方米,共增长了4.19倍,年复合增长率20.07%。

目前,我国建筑门窗幕墙中主要是铝窗约占60%左右、PVC窗约占30%左右、钢窗5%左右,木窗在城市几乎没有使用。幕墙中铝材幕墙约为65%,2010年市场需求达到6000万Ø,按照成品与原料铝材1:1.2的比例和年复合增长25%的速度,外加20%的出口比例,至2011年需要铝材约90万吨左右,幕墙和百叶门窗合计110万吨。

3、天花吊顶市场

天花吊顶主要用于机场、车站、写字楼、商场、地铁站及住宅等场所。市场上有石膏板、矿棉板、PVC等。第一代产品为石膏板、矿棉板;第二代为PVC;第三代产品是金属天花(铝扣板为主)。目前在北京、上海、重庆等地PVC基本上被列为淘汰产品。随着人们对装修质量要求的提高,现在家庭装修已经基本上都是采用铝扣板来做天花吊顶。铝扣板可防火、防潮、防静电,吸音隔音,且美观实用,所以它最适合水分较多的厨卫使用。据建材行业市场相关数据统计,天花、吊顶中供应最受关注的产品:铝扣板73%,石膏板7%,PVC板16%。

图17 天花吊顶行业供应产品比例

从集成吊顶消费趋势来看,铝合金板材的集成吊顶成为消费主流。在集成吊顶行业整体上扬的情况下,铝镁合金集成吊顶的销量还是增长了30%,预计2011全年产销量会超过8000万Ø,预计产值接近百亿,根据阿里巴巴的报告,铝扣板出口额也已经达到100亿,总计消耗铝材约为40万吨。

4、铝罐装市场

(1)金属包装行业概况。我国包装业发展迅速,其销售总收入从2004年的2,700亿元增至2008年的5,500亿元,预计2012年将超过10,000亿元。目前包装业主要涉及金属、纸、塑料及玻璃、包装印刷、包装机械等主要细分行业,各行业具体情况见表1:

表1 2005-2008年我国包装业分类及占比情况

由于金属包装产品具有较好的密封性和耐用性,其在消费食品、饮用品及日化产品、工业化学品制造等领域广泛使用,近几年金属包装行业表现出了良好的成长性,近几年金属包装行业销售收入情况如下:

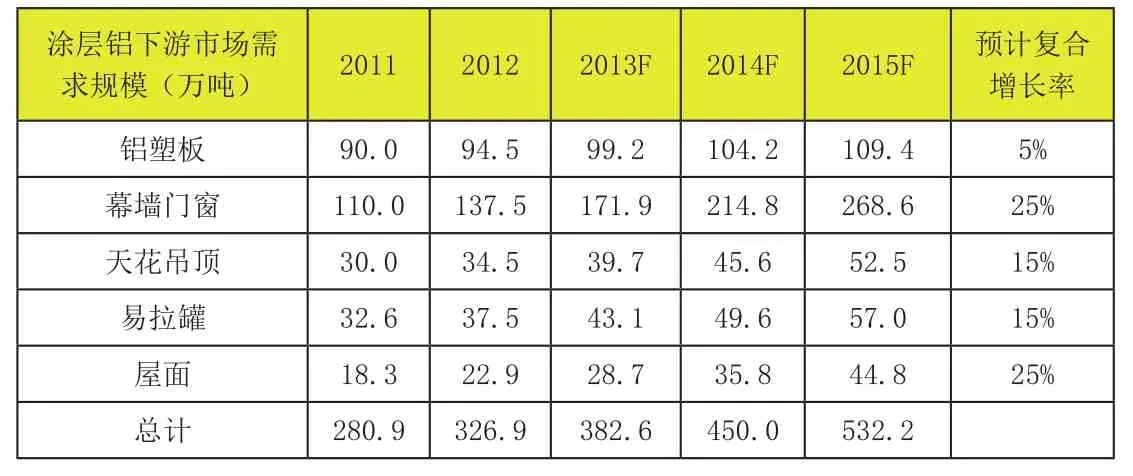

表3 涂层铝下游市场容量规模预测

从我国的目前的发展情况看,食品及饮料行业是金属包装业的最大消费市场,其次为化学产品等。根据相关资料显示,我国已于2006年成为全球第二大饮料生产国,是亚洲最大的饮料罐市场之一。2009年1-11月,我国饮料行业和食品行业的销售收入分别达到5,542亿元和6,662亿元,呈稳步增长趋势。就金属包装业具体产品而言,主要涵盖包括饮料罐、食品罐、气雾罐、金属盖、印涂铁、化工罐、钢桶和杂罐以及其他金属包装产品:

(2)铝灌装市场规模。根据有关数据显示,我国二片罐以铝质二片罐占绝大多数。国内铝易拉罐的生产始于20世纪80年代,经过20余年的发展,已形成一定的制造能力,有易拉罐生产线26条,2006年我国铝质两片罐产量为103亿只,其中饮料罐约83亿只,啤酒罐约20亿只,人均占有量仅为7罐,与美国的人均占有400罐相比差距十分明显。国内有铝质两片罐生产企业16家,主要分属于波尔、皇冠、太平洋、美特等几大集团,拥有生产线22条,总生产能力约115亿只/年。

易拉罐需求方面,1996年我国易拉罐的销量为50亿只,1998年全国易拉罐的消费量为60亿只左右,2004年全国易拉罐的总需求量达到80亿只左右, 消耗铝约18万吨,但从目前的铝易拉罐的消费情况看,人均6只,与美国的人均400只差距甚大,所以随着经济的增长,人民消费水平的提高,易拉罐用铝量也将进一步增加。

易拉罐料供应方面,铝合金易拉罐一直都是我国铝加工业的薄弱环节,长期以来都需要依靠进口满足国内生产。1993-2008年,历时16年,我国自主生产的仅有西南铝业生产的17.3万吨左右的铝合金罐料。不过,随着国内技术的研发突破,到2010年底,已有西南铝业、南山轻金属合金公司、亚洲铝业、青海平安高精铝板带公司为代表的5个企业可批量生产铝合金罐料。随着这些企业产能的投产,2012年我国有望扭转铝易拉罐净进口现状,成为净出口国。

铝材消耗方面,2011年我国铝制易拉罐产量达到130亿只,消费铝材16.6万吨,罐盖产量达到320亿只,消费铝材16万吨,总计32.6万吨。根据2003-2008年的易拉罐产量复合增长率15%计算,至2012年铝罐产业消耗铝材总计36万吨。

四、涂层铝目标市场容量预测

根据我们以上对不同产品细分行业所需铝材的预测,2011年公司所在市场对铝材的总体需求大约为263万吨,按照下游市场各自预估的增长速度估计,至2015年整个潜在的市场容量将达到532万吨,见表3。

猜你喜欢

铝加工(2022年4期)2022-11-24

农村百事通(2022年7期)2022-07-14

轻合金加工技术(2021年12期)2021-12-31

轻合金加工技术(2021年9期)2021-12-28

铝加工(2020年6期)2020-12-20

制冷(2019年2期)2019-12-09

中国品牌(2019年10期)2019-10-15

制造技术与机床(2017年2期)2017-05-04

现代装饰·理论(2016年9期)2016-12-26

少儿科学周刊·少年版(2015年9期)2015-11-03