时间数轴在借款费用核算中的运用

2013-01-24 08:53:34常州纺织服装职业技术学院

财会通讯 2013年5期

常州纺织服装职业技术学院 何 彦

一、借款费用相关时间的确定

借款费用是企业因借入资金所付出的代价,它包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等。在借款费用的具体业务核算中,又因为有专门借款、一般借款两种不同的借款费用,不同借款费用资本化、费用化的计量方法不尽相同,而使得借款费用的核算变得复杂,不易计量,容易出错。本文拟在借款费用的计量处理中引入时间数轴,使其变得直观,易于理解,以简化核算。

在确定借款费用是资本化还是费用化的过程中,首要问题是确定资本化期间,主要时点有:借款费用资本化开始的时间,借款费用资本化终止的时间,以及借款费用资本化暂停的时间。这些时点可以很直观的在时间数轴上得以判断。另外,在时间数轴上还可以清楚地看出:企业借入专门借款或一般借款的时间和额度,企业支出专门借款或一般借款的时间和额度,以及闲置借款资金投资的时间点。

二、时间数轴在借款费用核算中应用实例

(一)专门借款的处理

专门借款资本化金额=资本化期间的实际的利息费用-资本化期间的存款利息收入

专门借款费用化金额=费用化期间的实际的利息费用-费用化期间的存款利息收入

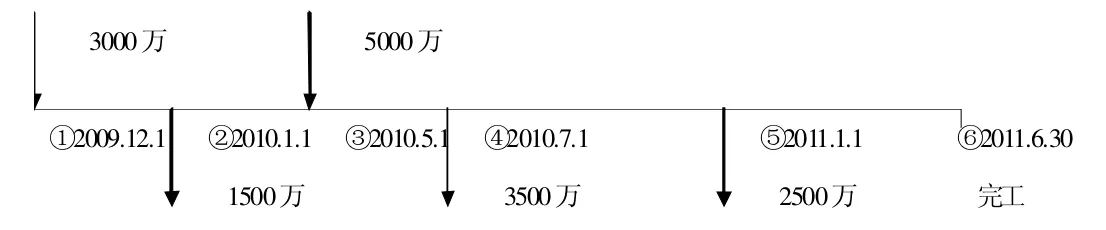

[例1]江南公司为扩大生产规模,决定新建一条流水线,预计工期为一年零六个月。2009年12月1日,江南公司为建造流水线于发生专门借款3000万元,借款期限为3年,年利率为5%。另外,在2010年7月1日又发生专门借款5000万元,借款期限为5年,年利率为6%。借款利息按年支付。工程采用出包方式,于2010年1月1日正式开工。期间,工程进度款分别于2010年1月1日、2010年7月1日和2011年1月1日进行支付。江南公司将闲置借款资金用于固定收益债券短期投资,该短期投资月收益率为0.5%。(本例中假定名义利率与实际利率相同)。新流水线与2011年6月30日完工,达到预定可使用状态。江南公司为新建流水线的支出金额如表1。

表1 单位:万元

要求:作出专门借款在资本化期间有关利息的账务处理。

分析,由上图可知:

(1)借款费用可予以资本化的期间为:2010年1月1日至2011年6月30日。

图1

(2)两次专门借款,分别是时点①2009年1月1日,借入3000万,借款期限3年,年利率5%;③2010年5月1日,借入5000万,借款期限5年,年利率6%。

(3)三次支付工程进度款,分别是时点②2010年1月1日,支出1500万;④2010年7月1日,支出3500万;⑤2011年1月1日,支出2500万。

(4)四个闲置借款资金投资点,分别是②2010年1月1日,闲置借款资金1500万,投资时间6个月;③2010年5月1日,闲置借款资金5000万,投资时间2个月;④2010年7月1日,闲置借款资金3000万,投资时间6个月;⑤2011年1月1日,闲置借款资金500万,投资时间6个月。

具体计量:

(1)在借款费用资本化期间,专门借款实际发生的利息金额2010年专门借款发生的利息金额=3000×5%+5000×6%×8/12=350(万元)

2011年上半年专门借款发生的利息金额=3000×5%×6/12+5000×6%×6/12=225(万元)

(2)在资本化期间,利用闲置的专门借款资金进行短期投资的收益

2010年短期投资收益=1500×0.5%×6+5000×0.5%×2+3 000×0.5%×6=185(万元)

2011年上半年投资收益=500×0.5%×6=15(万元)

(3)计算每期资本化金额

公司2010年的利息资本化金额=350-185=165(万元)

公司2011年的利息资本化金额=225-15=210(万元)

(4)有关账务处理

2010年12月31日,

借:在建工程——流水线 165

银行存款 185

贷:应付利息 350

2011年6月30日,

借:在建工程——流水线 210

银行存款 15

贷:应付利息 225

(二)一般借款的处理

为购建或者生产符合资本化条件的资产而占用了一般借款的:

一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数×所占用一般借款的资本化率

其中:所占用一般借款的资本化率=所占用一般借款加权平均利率=所占用一般借款当期实际发生的利息之和÷所占用一般借款本金加权平均数

其中:所占用一般借款本金加权平均数=Σ(所占用每笔一般借款本金×每笔一般借款在当期所占用的天数/当期天数)

[例2]沿用[例1]假定江南公司新建流水线没有使用专门借款,占用的都是一般借款。江南公司为建造流水线占用的一般借款有两笔,具体如下:(1)2009年12月1日,向银行借入长期借款2000万元,期限三年,年利率为6%,按年支付利息。(2)2009年1月1日,发行发行公司债券1亿元,期限为5年,年利率为8%,按年支付利息。假定这两笔一般借款除了用于建造流水线外,没有用于其他符合资本化条件的资产的构建或者生产活动。全年按360天计算。

图2

要求:作出一般借款在资本化期间有关利息的账务处理。

分析,由图可知:

(1)借款费用可予以资本化的期间为:2010年1月1日至2011年6月30日。

(2)有两次一般借款,分别是时点①2009年1月1日,借入1亿元,借款期限5年,年利率8%;②2009年12月1日,借入2000万,借款期限3年,年利率6%。

(3)三次支付工程进度款,分别是时点③2010年1月1日,支出1500万;④2010年7月1日,支出3500万;⑤2011年1月1日,支出2500万。

计算:

(1)在资本化期间,一般借款实际发生的利息金额

2010年一般借款发生的利息金额=10000×8%+2000×6%=920(万元)

2011年一般借款发生的利息金额=10000×8%×6/12+2000×6%×6/12=460(万元)

(2)计算所占用一般借款资本化率

一般借款资本化率=(10000×8%+2000×6%)÷(10000+2000)×100%=7.67%

(3)计算累计资产支出加权平均数

2010年累计资产支出加权平均数=1500×12/12+3500×6/12=3250(万元)

2011年累计资产支出加权平均数=(1500+3500+2500)×6/12=3750(万元)

(4)计算每期资本化金额

2010年资本化金额=3 250×7.67%=249.275(万元)<920万元,可予以资本化

2011年资本化金额=3 750×7.67%=287.625(万元)<460万元,可予以资本化

(5)有关账务处理

2010年12月31日,

借:在建工程——流水线 249.275

财务费用 670.725

贷:应付利息 920

2011年6月30日,

借:在建工程——流水线 287.625

财务费用 172.375

贷:应付利息 460

(三)专门借款、一般借款混合的处理

[例3]2002年末,江南公司经董事会决策,为扩大产品市场占有率,拟新建一车间。有关资料如下:

(1)2001年11月1日,公司向银行借入一笔长期借款5000万元,期限为5年,年利率为6%。利息按年支付。

(2)2003年1月1日,公司向银行专门借款3 000万元,期限为3年,年利率为5%,利息按年支付。

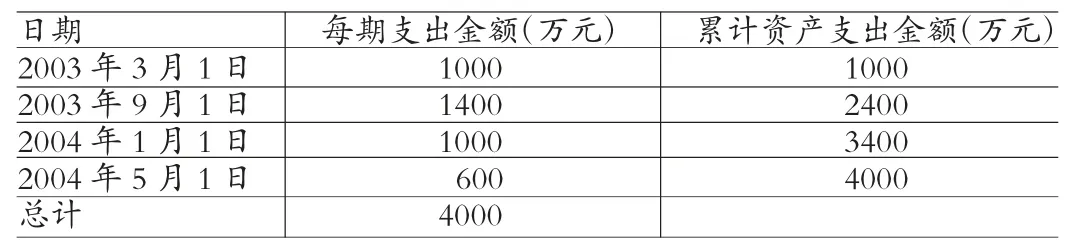

(3)公司经组织筹措,新车间于2003年3月1日开始动工。期间江南公司为新建车间的支出金额如表2。

表2 单位:万元

工程于2004年11末完工,达到预定可使用状态。期间,由于施工质量问题工程于2003年11月1日——12月31日停工2个月。

(4)专门借款中未支出部分全部存入银行,假定月利率为0.25%。

图3

要求:根据以上资料,计算有关利息资本化金额,编制相关利息账务处理。

分析,由图可知:

(1)借款费用资本化期间为:2003年3月1日~2003年11月1日,2004年1月1日~2004年11月30日。

(2)一次一般借款,时点①借入5 000万,借款期限5年,年利率6%。一次专门借款,时点②借入3 000万,借款期限3年,年利率5%;

(3)4次支付工程进度款,分别是时点③2003年3月1日,支出专门借款1000万元;④2003年9月1日,支出专门借款1400万元;⑥2004年1月1日,支出1000万元,其中专门借款600万元,一般借款400万元;⑦2004年5月1日,支出一般借款600万元。

(4)三个闲置专门借款存入点,分别是时点②2003年1月1日,闲置专门借款3 000万元,存期2个月;③2003年3月1日,闲置专门借款2000万元(3000-1000=2000万元),存期6个月;④2003年9月1日,闲置专门借款600万元(3000-1000-1400=600万元),存期4个月。

计算:

(1)2003年度的会计处理

第一步,2003年发生的专门借款和一般借款利息费用

2003年专门借款发生的利息金额=3000×5%=150(万元)

2003年一般借款发生的利息金额=5000×6%=300(万元)

2003年借款发生的利息金额合计=150+300=450(万元)

第二步,2003年专门借款利息的核算

2003年专门借款不应予以资本化的利息金额=3 000×5%×4/12=50(万元)

2003年专门借款转存入银行取得的利息收入=3 000×0.25%×2+2 000×0.25%×6+600×0.25%×4=51(万元)

其中在资本化期间内取得的利息收入=2000×0.25%×6+600×0.25%×2=33(万元)

2003年专门借款应予以资本化的利息金额=150-50-33=67(万元)

2003年专门借款应计入当期损益(财务费用)的利息金额=150-67-51=32(万元)

第三步,2003年一般借款利息的核算

2003年没有使用一般借款,没有应予以资本化的利息金额,只有应计入当期损益的利息费用

2003年应计入当期损益(财务费用)的一般借款利息金额=300(万元)

第四步,合计并编制会计分录

2003年应予以资本化的借款利息金额=67(万元)

2007年应计入当期损益的借款利息金额=32+300=332(万元)

2007年有关会计分录为:

借:在建工程——厂房 67

财务费用 332

应收利息 51

贷:应付利息 450

(2)2004年度的会计处理

第一步,2004年发生的专门借款和一般借款利息费用

2004年专门借款发生的利息金额=3000×5%=150(万元)

2004年一般借款发生的利息金额=5000×6%=300(万元)

2004年借款发生的利息金额合计=150+300=450(万元)

第二步,2004年专门借款利息的核算

2004年专门借款应予以资本化的利息金额=3000×5%×11/12=137.5(万元)

2004年专门借款应计入当期损益(财务费用)的利息金额=150-137.5=12.5(万元)

第三步,2004年一般借款利息的核算

2004年占用了一般借款资金的资产支出加权平均数=400×11/12+600×7/12=716.67(万元)

2004年一般借款应予以资本化的利息金额=716.67×6%=43(万元)

2004年应计入当期损益(财务费用)的一般借款利息金额=300-43=257(万元)

第四步,合计并编制会计分录

2004年应予以资本化的借款利息金额=137.5+43=180.5(万元)

2004年应计入当期损益的借款利息金额=12.5+257=269.5(万元)

2004年有关会计分录为:

借:在建工程——厂房 180.5

财务费用 269.5

贷:应付利息 450

[1] 中国注册会计师协会:《会计》(2011CPA考试辅导教材),中国财政经济出版社2011年版。

[2] 财政部会计资格评价中心:《中级会计实务》(2012全国会计专业技术资格考试辅导教材),经济科学出版社2012年版。

猜你喜欢

汉语世界(The World of Chinese)(2023年2期)2023-06-22 14:50:17

军民两用技术与产品(2022年1期)2022-06-01 06:28:38

小学科学(学生版)(2020年2期)2020-03-03 13:40:16

金融周刊(2019年9期)2019-08-30 05:08:01

分忧(2017年4期)2017-04-08 17:30:57

新闻传播(2016年20期)2016-07-10 09:33:31

河北金融年鉴(2016年0期)2016-02-17 12:15:16

中国工程咨询(2016年12期)2016-01-29 02:21:52

中国资源综合利用(2016年9期)2016-01-22 08:35:22

民生周刊(2015年17期)2015-09-10 07:22:44