内部固定资产交易抵销及相关所得税处理解析

2013-01-24 06:55中国矿业大学管理学院

财会通讯 2013年4期

中国矿业大学管理学院 郑 崴

企业集团内部固定资产交易通常包括:(1)一方将生产的产品销售给另一方作为固定资产使用;(2)一方将固定资产销售给另一方作为固定资产使用;(3)一方将固定资产销售给另一方作为存货销售。内部固定资产交易的抵销处理一般分为交易当期、使用期间和清理期间。本文拟通过对以上企业集团内部固定资产交易的抵销处理进行解析,为企业合并财务报表提供指导。

一、一方将产品销售给另一方作为固定资产的抵销处理

在交易当期,卖方按售价确认营业收入,按产品成本确认营业成本,进而确认当期损益,但从企业集团来看,此时确认的营业收入、营业成本和损益是内部未实现的,应当予以抵销。买方按照包含未实现的内部销售损益的价值对固定资产计提折旧,但从企业集团来看,应按照不包含未实现的内部销售损益的价值计提折旧,故应抵销多提的折旧或补提少提的折旧。以上两方面原因造成的该固定资产账面价值和计税基础不同,应在合并财务报表中确认递延所得税资产或递延所得税负债。

在使用期间,买方个别报表中列示的固定资产价值和卖方个别报表中的年初未分配利润均包含前期内部固定资产交易形成的未实现损益,应将这两个未实现损益予以抵销;买方前期累计折旧额包含按未实现损益计提的部分,且多提或少提的折旧使得买方的年初未分配利润少计或多计,应将二者予以抵销;本期多提的折旧应予以抵销,少提的折旧应补提;另外,应根据递延所得税资产或递延所得税负债的应有金额,调整相关项目的金额。

在清理期间,若是提前清理或正常清理,则在清理当期期末,账面已经不存在该固定资产,其包含的未实现损益已经转入营业外收入或营业外支出(即固定资产处置净损益),因此,抵销处理可比照使用期间,但需用“营业外收入”或“营业外支出”项目替代“固定资产——原价”和“固定资产——累计折旧”项目。如果固定资产处置有净收益,则用“营业外收入”项目替代;如果固定资产处置是净损失,则用“营业外支出”项目替代。若是超期清理,则在期满至清理前的各年,仍需比照使用期间的抵销处理进行抵销,在超期清理的当年,无需再编制抵销分录。

[例1]甲公司和乙公司均为同一母公司控制下的子公司。甲公司2007年1月1日以90000元的价格将生产的产品销售给乙公司作为管理用固定资产,销售成本为60000元。乙公司对该固定资产采用直线法按3年计提折旧,预计净残值为零。假设当年按12个月计提折旧,甲、乙公司的所得税税率均为25%。

2007年12月31日编制抵销分录:

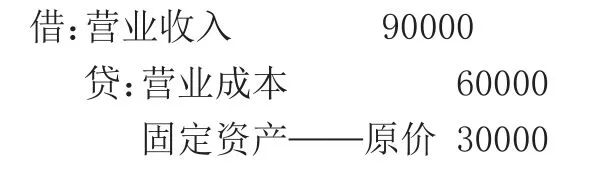

(1)抵销甲公司确认的营业收入、营业成本和未实现的内部销售损益:

(2)抵销乙公司本年多提的折旧:

(3)该固定资产本年末的账面价值为40000(60000-60000÷3)元,计税基础为60000(90000-90000÷3)元,产生可抵扣暂时性差异20000元,应确认递延所得税资产5000(20000×25%)元:

2008年12月31日编制抵销分录:

(1)将买方固定资产原价中包含的未实现内部销售损益与卖方的年初未分配利润抵销:

(2)将乙公司上年多提的折旧与少计的年初未分配利润抵销:

(3)抵销乙公司本年多提的折旧:

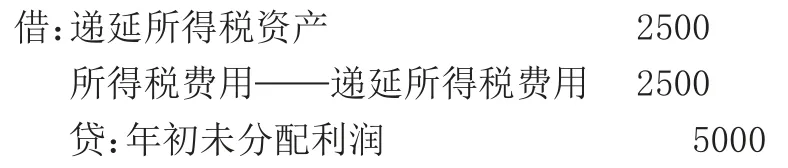

(4)上年递延所得税资产使年初未分配利润少计5000元,该固定资产本年末的账面价值为20000(40000-60000÷3)元,计税基础为30000(60000-90000÷3)元,产生可抵扣暂时性差异10000元,应确认递延所得税资产2500(10000×25%)元,上年已确认递延所得税资产5000元,应冲减递延所得税资产2500元:

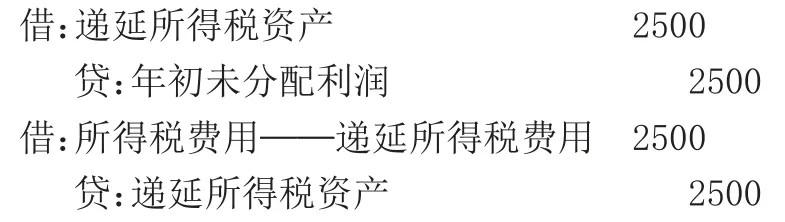

也可将上述分录合并为(下文只列示合并后分录):

2009年12月31日正常清理时的抵销分录(假设清理有净收益,下同):

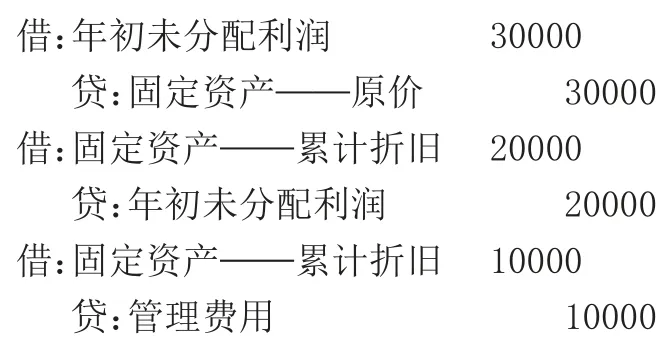

(1)将买方固定资产原价中包含的未实现内部销售损益与卖方的年初未分配利润抵销,用“营业外收入”项目代替“固定资产——原价”项目:

(2)将乙公司前两年多提的折旧与少计的年初未分配利润抵销,用“营业外收入”项目代替“固定资产——累计折旧”项目:

(3)抵销乙公司本年多提的折旧,用“营业外收入”项目代替“固定资产——累计折旧”项目:

(4)前两年递延所得税资产使年初未分配利润少计2500元,该固定资产本年末的账面价值和计税基础均为0,上年递延所得税资产余额为2500元,故应冲减递延所得税资产2500元:

也可将上述分录合并为:

若2008年12月31日提前清理,则编制如下抵销分录:

若2009年12月31日未清理,则编制如下抵销分录:

与所得税相关的抵销分录和正常清理时相同。

若2010年12月31日未清理,则编制如下抵销分录:

若2011年12月31日清理,则不需编制抵销分录,因为以下两个分录合并后将完全抵销:

二、一方将固定资产销售给另一方作为固定资产的抵销处理

在交易当期,卖方变卖固定资产,要通过“固定资产清理”核算,并核算清理过程中的清理费用和清理收入,最后将清理的净损益转入“营业外收入”或“营业外支出”项目,但从企业集团来看,该净损益是未实现的内部损益,应将其与买方入账的固定资产价值中包含的未实现内部销售损益进行抵销。与折旧和所得税相关的抵销处理与一方将生产产品销售给另一方作为固定资产使用相同。在使用期间和清理期间,抵销处理与一方将生产产品销售给另一方作为固定资产使用相同。

[例2]甲公司和乙公司均为同一母公司控制下的子公司。甲公司2007年6月30日以60000元的价格将账面价值为90000元的固定资产销售给乙公司作为管理用固定资产,无清理费用,甲公司已将清理净损失30000元转入“营业外支出”科目。乙公司对该固定资产采用直线法按3年计提折旧,预计净残值为零。甲、乙公司的所得税税率均为25%。

2007年12月31日编制抵销分录:

(1)抵销甲公司确认的清理净损失和乙公司固定资产原价中包含的未实现内部损益:

(2)补提乙公司本年少提的折旧((90000-60000)÷3=10000):

(3)该固定资产本年末的账面价值为60000(90000-90000÷3)元,计税基础为40000(60000-60000÷3)元,产生应纳税暂时性差异20000元,应确认递延所得税负债5000(20000×25%)元:

2008年12月31日编制抵销分录:

(1)将买方固定资产原价中包含的未实现内部销售损益与卖方的年初未分配利润抵销:

(2)将乙公司上年少提的折旧与多计的年初未分配利润抵销:

(3)补提乙公司本年少提的折旧:

(4)上年递延所得税负债使年初未分配利润多计5000元,该固定资产本年末的账面价值为30000(60000-90000÷3)元,计税基础为20000(40000-60000÷3)元,产生应纳税暂时性差异10000元,应确认递延所得税负债2500(10000×25%)元,上年已确认递

延所得税负债5000元,应冲减递延所得税负债2500元:

也可将上述分录合并为:

以后清理期间抵销的处理与一方将生产产品销售给另一方作为固定资产使用相同,不再赘述。

三、一方将固定资产销售给另一方作为存货的抵销处理

在交易当期,卖方的处理与前述一方将固定资产销售给另一方作为固定资产使用相同。若买方在交易当期就将该存货销售出去,则从企业集团来看,卖方确认的固定资产清理损益就是已实现的损益,不需抵销,但买方销售存货确认的损益应属于固定资产清理损益,应进行项目调整;若买方当期未将该存货销售出去,则从企业集团来看,卖方确认的固定资产清理损益就是内部未实现的损益,应与买方存货中包含的未实现损益相抵销。与所得税相关的处理与前述相同。

当买方在以后期间将该存货销售出去时,应将卖方个别报表中年初未分配利润中包含的内部未实现损益抵销,同时将其确认为本期的营业外收入或营业外支出,买方销售存货确认的损益从企业集团来看属于固定资产清理损益,应进行项目调整。

[例3]甲公司和乙公司均为同一母公司控制下的子公司。甲公司2007年6月30日以30000元的价格将账面价值为50000元的固定资产销售给乙公司作为存货销售,无清理费用,甲公司已将清理净损失20000元转入“营业外支出”科目。甲、乙公司的所得税税率均为25%。

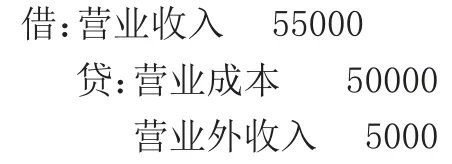

若乙公司当年将该存货以35000元的价格销售出去,则2007年12月31日编制抵销分录:

将乙公司确认的“营业收入”和“营业成本”调整为“营业外支出”项目,相当于冲减甲公司固定资产清理产生的净损失:

若乙公司当年未将该存货销售出去,则2007年12月31日编制抵销分录:

(1)抵销甲公司确认的营业外支出和乙公司期末存货中包含的未实现损益:

(2)该存货本年末的账面价值为50000元,计税基础为30000元,产生应纳税暂时性差异20000元,应确认递延所得税负债5000(20000×25%)元:

当乙公司在以后期间将该存货以35000元的价格销售出去时,编制抵销分录:

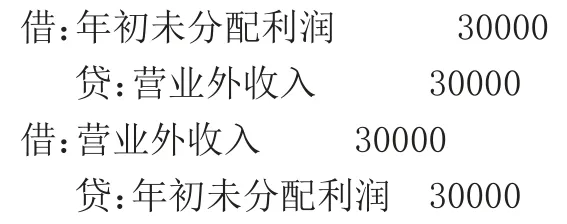

(1)将甲公司个别报表中年初未分配利润中包含的内部未实现损益抵销,同时将其确认为本期的营业外支出:

(2)将乙公司确认的“营业收入”和“营业成本”调整为“营业外支出”项目:

(3)以前年度产生的递延所得税负债使年初未分配利润多计5000元,存货销售出去后,递延所得税负债的余额应为零,故应冲减递延所得税负债5000元:

[例4]甲公司和乙公司均为同一母公司控制下的子公司。甲公司2007年8月31日以50000元的价格将账面价值为30000元的固定资产销售给乙公司作为存货销售,无清理费用,甲公司已将清理净收益20000元转入“营业外收入”科目。甲、乙公司的所得税税率均为25%。

若乙公司当年将该存货以55000元的价格销售出去,则2007年12月31日编制抵销分录:

将乙公司确认的“营业收入”和“营业成本”调整为“营业外收入”项目,相当于增加甲公司固定资产清理产生的净收益:

若乙公司当年未将该存货销售出去,则2007年12月31日编制抵销分录:

(1)抵销甲公司确认的营业外收入和乙公司期末存货中包含的未实现损益:

(2)该存货本年末的账面价值为30000元,计税基础为50000元,产生可抵扣暂时性差异20000元,应确认递延所得税资产5000(20000×25%)元:

当乙公司在以后期间将该存货以55000元的价格销售出去时,编制抵销分录:

(1)将甲公司个别报表中年初未分配利润中包含的内部未实现损益抵销,同时将其确认为本期的营业外收入:

(2)将乙公司确认的“营业收入”和“营业成本”调整为“营业外收入”项目:

(3)以前年度产生的递延所得税资产使年初未分配利润少计5000元,存货销售出去后,递延所得税资产的余额应为零,故应冲减递延所得税资产5000元:

[1]阚淑媛、杨红艳:《合并报表内部固定资产交易抵销处理》,《财会通讯》(上)2011年第6期。

猜你喜欢

法制博览(2021年31期)2021-11-24

魅力中国(2021年33期)2021-10-25

南大法学(2021年5期)2021-04-19

——以法定抵销为例

哈尔滨师范大学社会科学学报(2020年6期)2020-12-19

小猕猴学习画刊(2020年10期)2020-11-06

少年文艺·我爱写作文(2020年8期)2020-08-16

法制博览(2016年33期)2016-02-01

商业会计(2013年4期)2013-09-21

财会通讯(2011年19期)2011-02-09