劳动密集型上市公司劳资财务公平评价研究

——来自2004—2011年中国证券市场的经验证据

2013-01-12 05:10:33王文兵干胜道

审计与经济研究 2013年6期

王 灿,王文兵,干胜道

(四川大学 商学院,四川 成都 610064)

一、引言

在经济范畴内,员工薪酬与企业利润为一对矛盾统一体,分别代表着两个不同利益集团的利益,即劳动者与所有者利益,所有者追求利润最大化,而劳动者追求薪酬最大化,两者冲突的结果是使薪酬维持在与劳动生产率相适应、满足劳动力再生产要求的水平上。柯布—道格拉斯生产函数Q=a·Kb·Lc证明了工资与利润之间的对立关系,尽管利润增长也会给工资带来一定程度的增长,但这只是再生产连续进行的结果,并不代表工资和利润之间的对立关系消失。在经验研究方面,卓勇良、白重恩等、罗长远等、李稻葵等发现,无论是全行业,还是细分行业,我国普遍存在劳动收入下降的现象[1-5]。劳动收入比重下降,恶化了人与人之间的收入分配格局,进一步扩大贫富差距[6]。收入分配不公平既是诱生劳资纠纷,又是导致社会、经济甚至政治问题的根本原因之一[7]。从已有研究可以发现,员工劳动收入比重下降而导致收入分配不公平是当前社会频发劳资纠纷的主要原因之一。

近年来,因劳资纠纷诱发诸如“富士康十二连跳”、“群体罢工讨薪”等事件,引发政府、企业与学术界对员工薪酬收入分配适度性等劳资财务公平的高度关注。因此,本文以当前劳资纠纷高发区——劳资密集型企业,结合当前频发的劳资纠纷事件,利用我国沪、深A股2004—2011年劳动密集型上市公司的年报数据,评价现阶段我国劳动密集型上市公司劳资财务公平性,具有重要的理论与现实意义。

二、文献综述、理论分析与研究假设

(一) 文献综述

在经验研究方面,国内外学者以薪酬构成、企业产权性质、行业属性等为视角,对员工薪酬收入不平等劳资财务公平问题进行了有益探索。

有的研究以薪酬构成与企业产权性质为视角,发现员工的受教育程度、技能和所在企业产权性质不同,是造成员工薪酬收入不平等的主要原因。Knight和Song从我国薪酬构成方面入手,研究认为员工的职称级别是薪酬的最主要决定因素,而员工的受教育程度和技能得到的经济回报较低[8]。Dong和Bowles采用1998年工业部门调查数据的研究却发现,不同所有制企业的教育回报差别并不明显[9]。吴敬琏、岳稀明等认为国有垄断和政府腐败造成我国员工薪酬收入差距扩大[10-11]。陆正飞等以企业支付薪酬为视角,分析1999—2009年度我国上市公司数据,研究发现国有控股公司所支付的员工薪酬显著高于非国有控股上市公司[12]。张车伟和薛欣欣也发现国有部门的职工薪酬高于非国有部门[13]。王灿等以人力资本财务理论与财务公正理论相结合为研究视角,运用修正后“拉克尔系数”对川籍上市公司2007—2011年度员工薪酬财务公正进行测度,研究发现川籍中央企业上市公司的人均薪酬远高于地方企业与民营企业[14]。

有的研究以行业属性为视角,发现员工所在行业不同,薪酬差距不同。国外学者Damodar以美国1949—1964年制造业行业为样本,研究发现无论是制造业全行业还是制造业细分行业,劳动收入比重均呈现下降趋势[15]。国内学者陈冬华等以我国转型经济阶段特征为背景,研究了我国劳动收入比重及其变化,结论表明,全行业的整体劳动收入比重不断下降[16]。黄先海、徐圣进一步细分行业,发现工业、建筑业与第三产业的劳动收入比重下降的趋势也普遍存在[17]。

有的研究以生产要素、宏观经济环境等为视角,发现生产要素投入变化与宏观经济环境变化恶化员工薪酬收入。Solo首先提出技术进步在要素收入比重变化中起着相当重要的作用[18]。Blanchard研究认为资本增强型技术进步导致劳动收入比重下降[19]。赵俊康、姜磊和王昭凤研究发现,劳动收入比重的变化与资本深化速度、劳动节约型技术进步之间具有乘数效应,劳动节约型技术引进恶化了劳动收入比重[20-21]。罗长远、张军研究认为外商直接投资和民营经济比重与劳动收入比重显著负相关,劳动收入比重下降是因劳动者在两者的劳资关系中的谈判能力下降造成的[4]。也有部分学者从经济全球化、宏观经济周期、金融危机等宏观环境分析了劳动收入下降的原因。

从上述经验研究文献分析中可以看出,众多研究发现劳动收入比重下降是当前企业一种普遍现象,而劳动收入比重下降是导致企业劳资纠纷的主要根源,直接引发企业劳资财务不公平。本文通过梳理国内外研究文献,也发现为数不多的研究认为,劳动收入比重呈不断上升趋势,如方军雄以我国上市公司为切入点,研究2001—2008年我国上市公司员工收入比重的趋势,发现我国上市公司员工劳动收入比重趋势呈逐年上升的特征[22]。持劳动收入比重上升观点的学者认为工资刚性与工资收入的业绩敏感性特征是导致上市公司员工收入上升的主要原因,进一步研究发现,员工收入比重与公司的技术构成、员工谈判能力、公司治理等因素有关。上述研究结论不一致,主要原因是学者研究视角、样本组成、数据来源等不同。如从企业产权性质或从行业属性等视角研究劳动收入比重,忽视了按生产要素相对集中程度进行产业分类的劳动收入比重的研究。单纯以企业产权性质或行业属性为标准来选取样本,产权性质相同但分属不同行业的资本有机构成不同,因生产要素相对集中程度不同,要素分配结果不同,则员工薪酬收入不同。或行业属性相同但企业产权性质不同,国有与非国有企业在外部经营环境、经营目标与内部治理结构等存在较大差距,容易形成员工薪酬制度割裂。样本数据来源不同也是研究不一致的原因之一,来自诸如统计年鉴等样本数据的真实性与可靠性远不如来自上市公司等样本数据。

(二) 理论分析与研究假设

“人们感到幸福其实主要是因为达到了他们的预期目标,从这个意义上看,人们绝大多数时候都想得到公平。如果别人觉得他们不能公平行事,他们觉得这是一种侮辱”[23]。因此,当社会上相当比例的人认为感受到不公平时,诸如罢工、犯罪、骚动甚至暴动将频繁发生。国内外已有研究表明,收入分配不公平对国民经济增长不利[24],对人们的健康也是有害的,还影响内需、增加贫困[7]。以企业为视角,劳资财务公平已经引起国内外学者关注。20世纪60年代美国亚当斯(Adams)研究提出两种方法判断公平:一是横向比较法,即将自己获得的“报酬”与自己的“投入”比值和组织内部其他人作社会比较;二是纵向比较法,即将自己目前投入的努力与目前所获得的报酬的比值,同自己过去投入的努力与自己过去所获得的报酬的比值进行比较。国内学者李心合认为判断财务公平标准,一是将目前自己的财务收益与投入努力的比值,同过去自己财务收益与投入努力的比值进行比较,或同他人财务收入与投入努力的比值进行比较;二是将目前自己的能力与目前自己所获得的财权进行比较,或将自己对企业的财务贡献与自己在企业财务控制权安排中所处的位置进行比较[14]。干胜道等以马克思政治经济学理论为视角,即企业的价值是可变资本创造的,不变资本只是实现价值转移,据此,充分认识人力资本价值,公平对待员工财务利益十分重要。但是,人力成本多支付,股东利益就会受到侵犯,即发生“工资侵蚀利润”。人力成本少支付,产生过度剥削,可能损害员工利益与积极性,即发生“利润侵蚀工资”。要公平处理劳资关系,得有一些原则、准则加以指导。但是,遗憾的是我国政府、学界与实务界均没有员工薪酬水平定量标准,这也是造成员工收入不平等、劳资财务不公平以及劳资纠纷的根源所在[25]。

我国收入分配改革始终伴随着国有企业改革全部过程,而国有企业改革又是我国经济体制改革的核心。1978—1992年为扩大企业经营自主权阶段,在工资改革方面建立与劳动绩效挂钩的市场工资体制。1993—2002年为企业产权结构调整阶段,执行的是市场机制决定、企业自主分配、政府监督调控的工资制度。从2003年至今为国有资产管理体制推动国有企业改革发展阶段,在工资方面执行的是“工效挂钩”制度,实际上也就在此阶段国有职工工资不断提升,收入差距明显拉大,引起社会与政府高度关注,由此社会各界开始提倡社会公平。而我国资本市场建立初期,大部分上市公司是原国有企业改制而来。国有上市公司为了能顺利上市,在改制过程中基本上把原有企业优质资产、人力资源等转入上市公司。结合我国工资制度的发展过程,国有企业改革实际上弱化了政府对国有上市公司员工薪酬的控制,而且上市公司产权结构并没有发生实质改变,这严重阻碍国有上市公司员工薪酬市场化进程,形成了国有上市公司员工薪酬机制的“半市场化”状态。这种状态一方面导致国有上市公司极大地提高了员工薪酬,另一方面原有国有体制与行政命令配置资源体制未完全退出,仍对国有上市公司员工薪酬产生重要影响。同时,部分国有上市公司处于垄断行业,再加上“所有者缺位”而形成内部人控制等因素,使其更有动机与条件向员工支付更多的薪酬。

近年来,非国有企业快速发展并逐渐成为我国经济保持不断增长的主要动力。但是,与国有公司相比,非国有公司在发展过程中存在因员工薪酬支付不公平而有损劳资财务公平等现象,从而引起劳资纠纷,影响非国有公司的可持续发展。不平衡的劳资力量对比,是诱发劳资纠纷的主要原因。强资本、弱劳工是比较普遍的现象,在资本权利与劳动者权利发生冲突时,部分非国有公司往往以牺牲员工权益为选择,换取公司发展。劳动密集型上市公司与技术密集型、资金密集型上市公司相比,具有行业准入门槛低、产品生产技术含量低、资本有机构成低等特征,企业面临的市场竞争比较强,员工自身素质低、劳动技术含量不高等因素可能间接或直接拉低了劳动密集型上市公司普通薪酬收入。大部分在劳动密集型非国有上市公司就职的劳动者,自身劳动技能不高,属于典型的弱势群体,且缺乏通过后续教育提升自身劳动技能水平的机会,进一步拉低了劳动者薪酬收入水平。

综上所述,现阶段我国劳动密集型非国有上市公司可能存在劳资财务不公平问题,因此,本文提出研究假设,与国有劳动密集型上市公司相比,非国有劳动密集型上市公司更少支付普通员工薪酬,存在劳资不公平现象。

三、研究样本与研究设计

(一) 研究样本与数据来源

从柯布—道格拉斯生产函数Q=a·Kb·Lc中能清晰看出资本、劳动要素与利润之间的内在关系,而当今社会发生劳资纠纷也主要集中在劳动密集型企业。因此,将企业按照生产要素相对集中程度进行分类,并在此基础上再按企业产权性质区分为国有与非国有,计算企业的劳动收入比重,能够更好地评价企业劳资财务公平。

关于企业按照生产要素相对集中程度分类,国内为数不多的学者进行了有益探索[26-28]。本文借鉴黄桂田的研究成果,按照终极控股股东不同,将9类劳动密集型制造业区分为国有与非国有控股上市公司[28]。数据选取年限为2004—2011年。本研究中数据选自国泰安信息服务中心数据库(CSMAR),缺失数据通过手工查询上海与深圳交易所网站以及其他财经类网站进行补充。其中,支付给职工以及为职工支付的现金与固定资产折旧、油气资产折耗、生产性生物资产折旧数据来源于现金流量表,营业收入与营业成本数据来源于利润表,董事、监事及高管年薪总额数据来源于上市公司治理数据库。样本分布见表1。

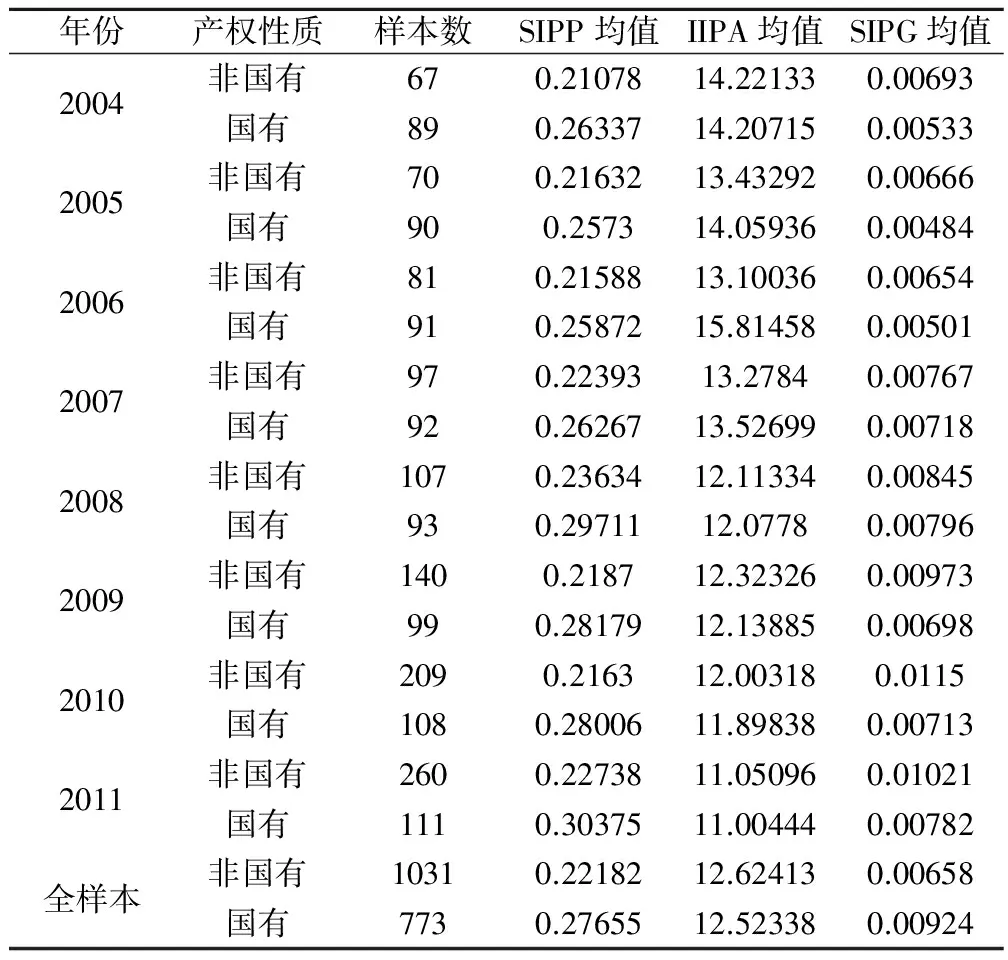

表1 变量描述性统计

(二) 变量设计

以上述理论背景,本文从横向与纵向两维度评价我国劳资密集型上市公司劳资财务是否公平。借鉴白重恩等与方军雄的做法[2,22],我们采用要素成本法增加值的概念估算上市公司员工薪酬收入比重,计算公式如下。

员工薪酬收入比重=支付给职工以及为职工支付的现金/(营业收入-营业成本+支付给职工以及为职工支付的现金+固定资产折旧、油气资产折耗、生产性生物资产折旧)

为进一步考察企业劳资财务公平,我们将企业员工区分为普通员工和公司管理层。“管理层权力”对企业薪酬绩效的影响近期受到学术界广泛关注,权利强大的管理层会有动机为自己设计薪酬激励组合,在获取权力收益的同时也获得高货币性补偿。吕长江和赵宇恒、权小峰等研究发现国有企业经理层权力越大,其通过盈余管理操作获取绩效薪酬的金额越高[29-30]。因此,为了准确衡量与评价员工薪酬财务公平,我们将企业支付的管理层薪酬从企业所支付的总薪酬中扣除,分别考察员工薪酬收入比重与管理层薪酬收入比重,其中公司管理层范围包括董事、监事与公司高管。

普通员工薪酬收入比重(SIPP)=(支付给职工以及为职工支付的现金-董事、监事及高管年薪总额)/(营业收入-营业成本+支付给职工以及为职工支付的现金+固定资产折旧、油气资产折耗、生产性生物资产折旧)

公司管理层薪酬收入比重(SIPG)=董事、监事及高管年薪总额/(营业收入-营业成本+支付给职工以及为职工支付的现金+固定资产折旧、油气资产折耗、生产性生物资产折旧)

同时,普通员工对企业最直接的贡献为企业的营业收入,我们计算普通员工每单位薪酬所创造的营业收入,衡量企业单位薪酬产出效率。选择该指标的主要原因是不考虑企业经营期间的营业成本、销售费用、管理费用与财务费用,这些期间费用与企业管理层的管理、投融资决策等条件和能力相关,与普通员工的努力程度相关性较弱。计算公式如下。

普通员工单位薪酬创造营业收入比(IIPA)=营业收入/(支付给职工以及为职工支付的现金-董事、监事及高管年薪总额)

四、实证结果与分析

(一) 变量描述性统计结果分析

按照上述计算公式,分样本计算上市公司年度普通员工薪酬收入比重、高管薪酬收入比重以及普通员工每单位薪酬营业收入比,分样本分年度描述性统计见表1。

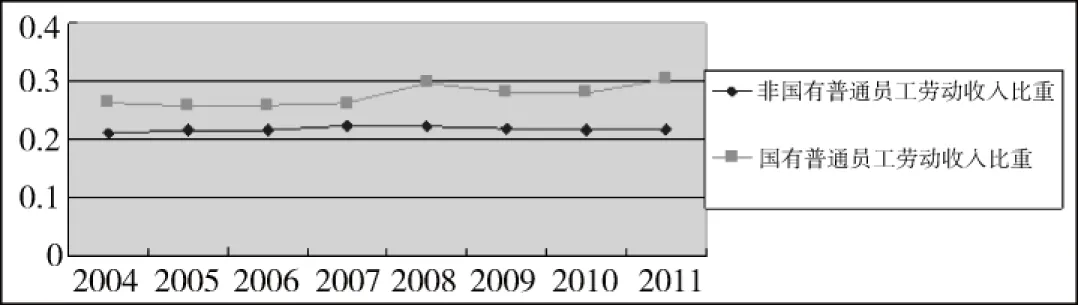

从表1可以发现,横向比较显示,非国有控股上市公司普通员工收入比重从2004年到2011年均低于国有控股上市公司,说明国有控股上市公司所支付的普通员工薪酬高于非国有控制上市公司。纵向比较结果显示,非国有控股上市公司普通员工收入比重总体呈现下降趋势,国有控股上市公司普通员工收入比重总体呈现上升趋势。从表1还可以看出,全样本描述性统计也显示国有控股上市普通员工收入比重为0.27665,高于非国有控股上市公司普通员工收入比重。由此可知,不论横向还是纵向,我国劳动密集型国有控股上市公司的普通员工薪酬收入高于劳动密集型非国有控股上市公司(见图1)。

图1 普通员工劳动收入比重折线图

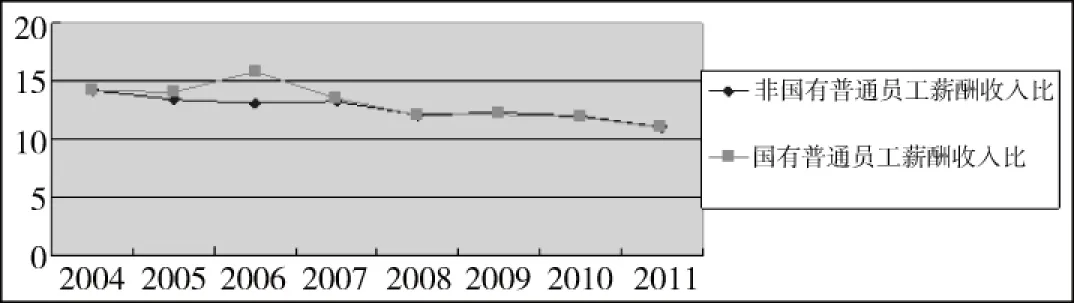

图2 普通员工每单位薪酬创造营业收入比折线图

从表1普通员工单位薪酬创造营业收入比能清晰发现,除2005年、2006年、2007年外,其余各年非国有控股上市公司普通员工单位薪酬创造营业收入均值高于国有控股上市公司普通员工单位薪酬创造营业收入,这一现象一方面说明,非国有控股上市公司普通员工所付出劳动效率高于国有控股上市公司普通员工;另一方面也说明,同等产出的情况下,非国有普通员工所获得的薪酬收入低于国有控股上市公司普通员工薪酬收入。上述结论在全样本中也得到了验证,国有控股上市公司普通员工单位薪酬创造营业收入为12.52338,低于非国有控股上市公司普通员工单位薪酬创造营业收入。结合普通员工薪酬收入比重分析,我们由此得出结论,非国有控股上市公司普通员工为企业创造的营业收入高于国有普通员工所创造的营业收入,而得到的薪酬收入却低于国有控股上市公司普通员工所获得的薪酬收入(见图2)。

图3 公司高管收入比重折线图

通过表1纵向相比,不论国有与非国有控股上市公司,其高管薪酬收入比重总体呈上升趋势,结合非国有上市公司普通员工薪酬收入比重呈下降趋势(见图1),由此可知,非国有上市公司收入分配对普通员工存在极大不公平现象。纵向比较,我们发现非国有控股上市公司高管年度薪酬收入比重均高于国有控股上市公司高管(见图3),即非国有企业高管薪酬收入高于国有企业高管薪酬收入,这可能与我国大部分非国有公司企业引入经理人市场,加大公司高管薪酬激励程度,而我国国有控股上市公司引入经理人市场的力度不如非国有公司,部分国有企业高管存在政府管制、行政任命等现象有关。

(二) 均值差异检验——t检验

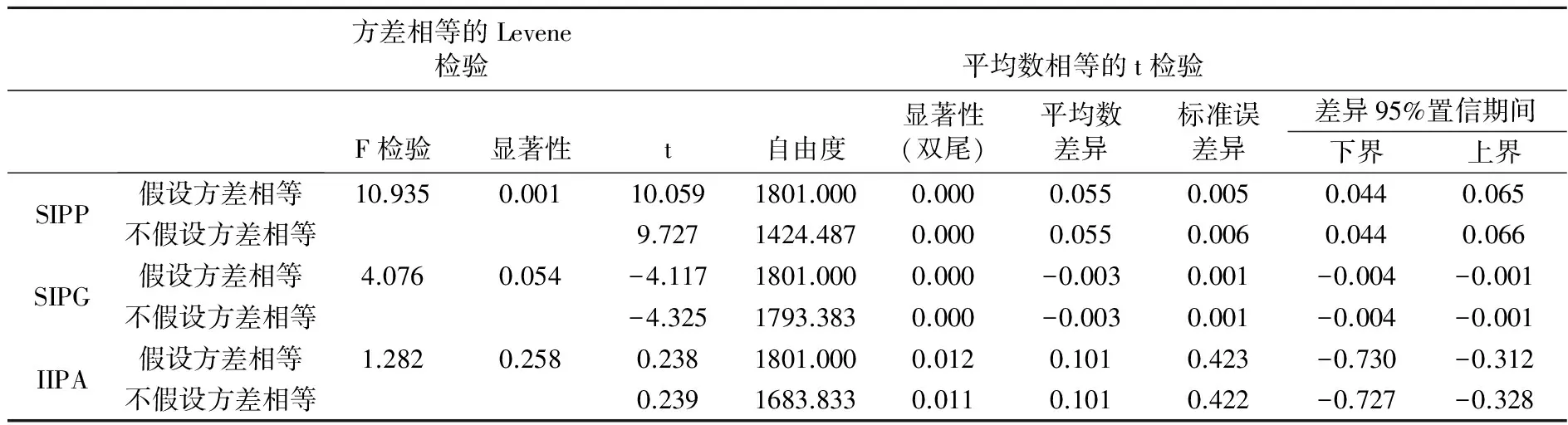

本文采用高管、员工薪酬收入比重等均值指标,为判别国有与非国有上市公司两组样本平均数差异是否存在,我们引入t检验,国有与非国有上市公司普通员工薪酬收入比重、高管薪酬收入比重与普通员工单位薪酬创造营业收入比的分组t经验(见表2)。

表2 国有与非国有上市公司独立样本检验

从表2中普通员工薪酬收入比重检验结果看出,该指标(普通员工薪酬收入比重的Levene检验的F值达到显著差异,F=10.935,p=0.001<0.05)方差不同质,“不假设方差相等”中t统计量的p=0.00<0.05,表明国有与非国有上市公司两组普通员工薪酬收入比重平均数有显著差异,即国有上市公司普通员工薪酬收入比重显著高于非国有普通员工薪酬收入比重;从高管薪酬收入比重与普通员工单位薪酬创造营业收入比两个指标检验结果可以看出,高管薪酬收入比重与普通员工单位薪酬创造营业收入比两指标方差同质(两指标的Levene检验结果p值均大于0.05,未达0.05显著),两指标“假设方差相等”中的t统计量的p值均小于0.05,表明两组平均数有显著差异,即非国有上市公司高管薪酬收入比重、普通员工单位薪酬创造营业收入比高于国有上市公司,从而证实了上述分析结论。

五、劳动密集型上市公司劳资财务公平的进一步考量

(一) 工资刚性检验

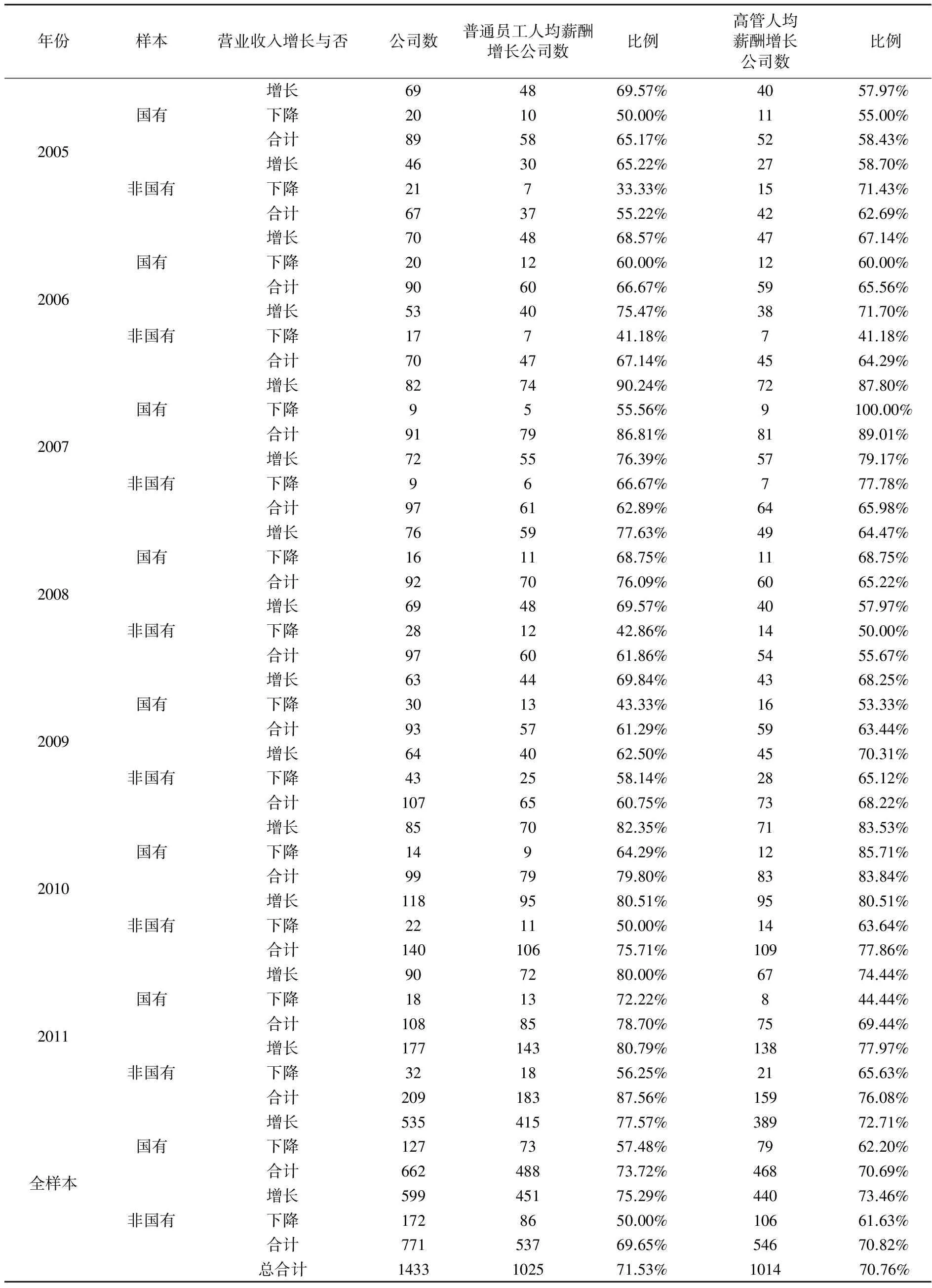

上述实证分析发现国有劳动密集型上市公司普通员工薪酬收入、高管薪酬收入与非国有劳资密集型上市公司高管薪酬收入总体呈上升趋势,导致员工收入上升主要是公司全部收入减少时,员工薪酬收入不减少或减少幅度小于企业全部收入减少的幅度,或公司全部收入上升时,员工薪酬收入上涨更快等原因造成。前者称之为工资刚性,后者称之为工资的业绩敏感性和粘性特征。关于工资刚性存在的经验证据已经得到国内外众多学者证实,David、Raven和Beth以美国劳动统计局雇佣成本指数数据库中的个人工资福利成本数据为样本,研究发现员工工资增长率呈现偏离度为正值的有偏分布,工资很少出现下降现象,从而提出工资具有刚性的结论[31]。为此,我们采用上述学者的方法验证本研究样本员工薪酬收入是否存在刚性特征(见下页表3)。

表3列示营业收入增长与下降情况下公司员工与高管薪酬增长的比例。我们发现2005—2011年间,有71.53%与70.76%的公司给普通员工与高管进行加薪,在营业收入增长的公司中,员工薪酬增长的公司比例明显高于员工薪酬下降的公司比例,国有与非国有普通员工薪酬增长的比例分别为77.57%和75.29%,国有与非国有高管薪酬增长比例分别为72.71%和73.46%。而在营业收入下降的公司中,国有与非国有控股公司分别给普通员工加薪的比例为57.48%和50.00%,给高管加薪比例分别为62.20%和61.63%,由此可以看出,营业收入增长时员工薪酬收入增长的公司比例高于营业收入下降时员工薪酬收入增长的公司比例。在分年度描述性统计中,上述结论依然成立,说明我国劳动密集型上市公司员工薪酬整体上也具有明显的刚性特征。上述检验说明由于工资刚性的存在,进一步拉大了非国有劳动密集型上市公司与国有劳动密集型上市公司普通员工薪酬收入差距,即非国有劳动密集型上市公司普通员工薪酬存在财务不公平现象。

表3 员工薪酬收入刚性特征

(二) 回归检验

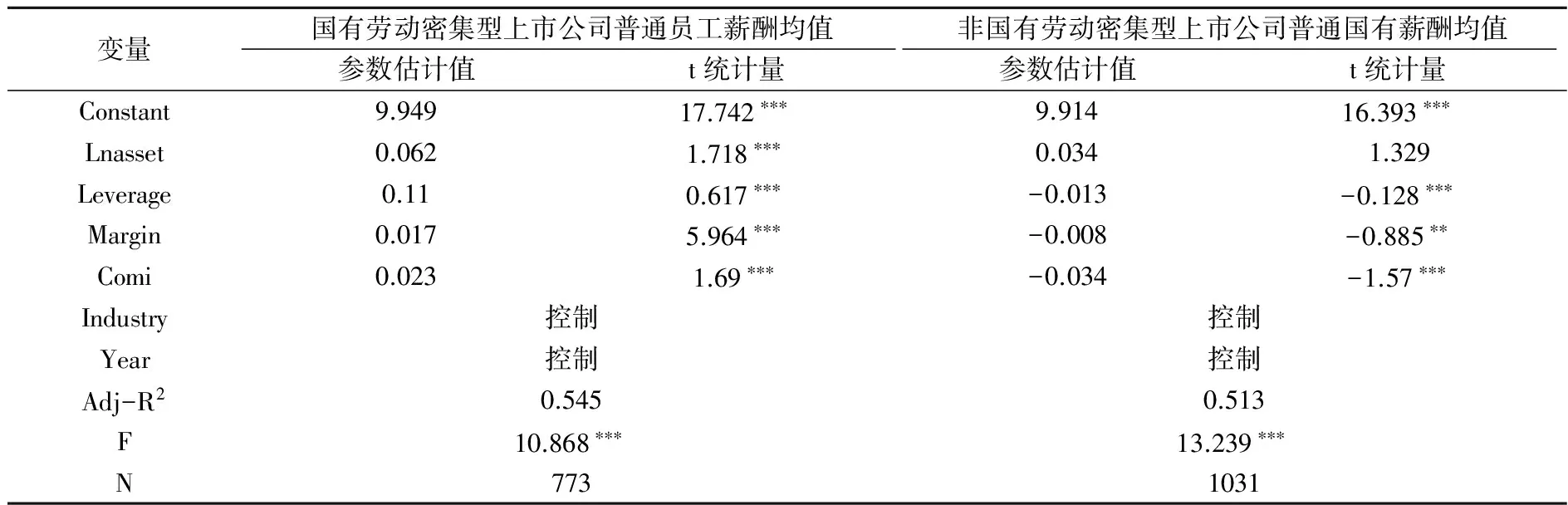

除生产要素相对集中程度、产权性质与工资刚性特征外,是否还有其他影响因素诱发非国有劳动密集型上市公司普通员工薪酬财务不公平?已有研究证实,影响劳动收入比重的因素还包括公司所在行业领域、劳动力市场竞争程度、员工谈判能力、公司规模等。我们借鉴方军雄、李稻葵等的做法[22,5],以上市公司普通员工薪酬均值的自然对数为因变量,以公司规模、公司资产负债率、营业利润率、董事会设置薪酬委员会情况等为解释变量,控制行业属性、公司存续年限构建下列回归模型,进一步分析评价劳动密集型上市公司劳资财务公平。

LnMpay=α+β1Lnasset+β2Leverage+β3Margin+β4Comi+β5∑Industryt+β6∑Yeari+ε

其中,因变量LnMpay为上市公司普通员工薪酬均值的自然对数,反映上市公司给员工支付平均薪酬,Lnasset为公司规模,Leverage为公司的资产负债率,Margin为公司营业利润率,即公司的营业利润与营业收入之比,Comi为上市公司董事会中设置薪酬委员会情况,设置薪酬委员会为1,否则为0,Industryt为样本中劳动密集型上市公司所处的9个行业,Yeari为公司存续年限。我们分国有劳动密集型上市公司与非国有劳动密集型上市公司分别进行回归,回归结果见表4。

表4 上市公司普通员工薪酬均值影响因素回归结果

通过表4发现,Adj-R2分别为0.545和0.513,说明国有与非国有劳动密集型上市公司普通员工薪酬均值两个模型的解释力较好。从Lnasset指标看,国有劳动密集型公司普通员工薪酬收入与公司资产规模正相关且显著,即公司规模越大,普通员工薪酬收入越高,而非国有劳动密集型公司,普通员工薪酬收入与公司规模正相关,但不显著。因此,公司资产规模的大小是决定员工薪酬收入高低的一个影响因素,这与Brown和Medoff的研究相一致,即大企业向员工支付了更高的工资[32]。从Leverage指标看,国有公司普通员工薪酬收入与资产负债率正相关且显著,而非国有公司普通员工薪酬收入与资产负债率负相关且显著,由此我们分析国有公司具有国有身份且比非国有上市公司更容易获得银行贷款,因此国有公司在高负债的情况下依然能向职工支付较高薪酬,而非国有公司正好相反。从Margin指标看,国有公司营业利润率与员工薪酬收入正相关且显著,而非国有公司正好相反,实际上营业利润率也反映了上市公司产品市场垄断能力,营业利润率在非国有公司呈显著负相关,说明了资本谈判能力的提高弱化了劳动者对劳动成果的分享能力,即非国有公司少付了员工薪酬,这与白重恩等的研究发现一致[2]。但是国有公司却相反,这种结论尚需后续进一步深入研究。从Comi指标回归结论看,设立薪酬委员会比重越大的国有公司,员工薪酬收入越高,设立薪酬委员会比重越大的非国有公司,员工薪酬收入越低,这说明在国有公司因委托代理等问题,薪酬委员会可能更有动机为员工与高管争取更多薪酬。而非国有公司因大股东(私人)与高管委托代理问题,薪酬委员会有动机压缩普通员工薪酬收入来维护大股东(私人)与高管利益,这与方军雄的研究结论一致[22]。

考虑到模型内生性问题,我们还做了如下稳健性检验。一是按此方法分年度、分样本分别进行回归检验,其回归结果与上文检验结论一致;二是用普通员工薪酬收入占比替代普通员工薪酬均值并进行回归检验,其检验结论基本与表4一致;三是将样本区分营业收入上升与营业收入下降并组成国有与非国有上市公司营业收入上升与下降样本,并进行回归检验,其结果也与表4一致。

综上验证,我们发现工资刚性特征进一步挤占非国有上市公司普通员工薪酬收入,资产规模、资产负债率、营业利润率以及薪酬委员会设置情况在国有与非国有劳动密集型上市公司普通员工薪酬支付过程中产生了不同的作用机理,这进一步说明非国有劳动密集型上市公司普通员工薪酬存在财务不公平现象。

六、研究结论与启示

本文利用我国劳资密集型上市公司数据评价上市公司员工劳资财务公平现状,研究发现非国有劳动密集型上市公司普通员工薪酬收入显著低于国有劳动密集型上市公司普通员工薪酬收入,而非国有劳动密集型上市公司普通员工单位薪酬创造的营业收入显著高于国有劳动密集型上市公司普通员工单位薪酬创造的营业收入。同时本文还发现,国有劳动密集型上市公司普通员工薪酬收入比重总体呈上升趋势,而非国有劳动密集型上市公司普通员工薪酬收入比重总体却呈下降趋势,工资刚性特征在我国劳动密集型上市公司明显存在。这一现象进一步拉大了非国有劳动密集型上市公司员工薪酬收入与国有劳动密集型上市公司普通员工薪酬收入的差距。通过比较国有劳动密集型上市公司与非国有劳动密集型上市公司高管薪酬收入比重,本文发现不论是国有还是非国有,高管薪酬均呈上升趋势。综上所述,我国非国有劳动密集型普通员工薪酬收入受到不同产权属性上市公司的普通员工(国有)与不同工作岗位(高管)的双重挤兑,存在严重的劳资不公平现象。正如阿克洛夫和罗伯特在《动物精神》专著中论述到“人们渴望公平,公平比经济动机更重要,公平是一种幸福,不公平是一种侮辱,公平问题不该受到冷落。”[23]因此,政府、企业都应高度关注我国劳动密集型非国有企业劳资财务公平问题,加大初次分配宏观调控,加快培育职业经理人市场,建立与价值创造相联系的员工薪酬和高管薪酬制度,加大基层员工公平覆盖力度,加强监管国有企业隐性消费、在职消费等,抑制劳资财务不公平现象,从而促进我国现阶段收入分配改革方案顺利执行,为构建和谐社会和实现中国梦做出应有的贡献。

本文研究不足主要在于:一是未能检验我国劳动密集型上市公司员工薪酬是否存在的业绩敏感性与粘性;二是未能考虑宏观经济政策、经济政策结构性调整等因素对员工薪酬收入的影响;三是按生产要素相对集中程度选择劳动密集型企业为研究样本,未能反映企业生产要素投入比例随宏观经济政策、市场竞争程度、企业战略等变化而产生的变化。上述局限有待后续进一步深入研究。

[1]卓勇良.关于劳动所得下降和资本所得上升的研究[J].浙江社会科学,2007(3):34-37.

[2]白重恩,钱震杰,武康平.中国工业部门要素分配份额决定因素研究[J].经济研究,2008(8):16-28.

[3]罗长远,张军.劳动收入占比下降的经济学解释[J].管理世界,2009(5):34-42.

[4]罗长远,张军.经济发展中劳动占比:基于中国产业数据的实证研究[J].中国社会科学,2009(4):458-475.

[5]李稻葵,刘霖林,王红领.GDP中劳动份额演变的U型规律[J].经济研究,2009(1):70-82.

[6]Daudey E, Garcia-Penalosa C.The personal and the factor distributions of income in a cross-section of countries[J].Journal of Development Studies,2007,43(5):812-829.

[7]万广华.不平等的度量与分解[J].经济学(季刊),2008(8):347-368.

[8]Knight J, Song L.Why urban wages differ in China,distribution of income in China[M].London:Macmillan,1993,216—284.

[9]Dong X, Bowles P.Segmentation and discrimination in China’s emerging industrial labor market[J].China Economic Review,2002,13(2):170—196.

[10]吴敬琏.长安讲坛[M].第二辑.北京:中国经济出版社,2006.

[11]岳希明,李实,史泰丽.垄断行业高收入问题探讨[J].中国社会科学,2010(3):99-113.

[12]陆正飞,王维元,张鹏.国有企业支付了更高的职工工资吗?[J].经济研究,2012(3):28-39.

[13]张车伟,薛欣欣.国有部门与非国有部门工资差异及人力资本贡献[J].经济研究,2008(4):45-55.

[14]王灿,干胜道,孙维章.员工薪酬财务公正研究——基于四川省上市公司检验证据[J].四川大学学报(哲学社会科学版),2012(5):105-113.

[15]Damodar G.Labor’s share in manufacturing industries:1949-1964[J].Industrial and Labor Relations Review,1969(23):65-77.

[16]陈冬华,范从来,沈永建,等.职工激励、工资刚性、与企业绩效——基于国有非上市公司的经验证据[J].经济研究,2010(7):116-129.

[17]黄先海,徐圣.中国劳动收入比重下降成因分析[J].经济研究,2009(7):34-44.

[18]Solo R M.A skeptical note on the constancy of relative shares[J].American Economic Review,1958,48(3):618-631.

[19]Blanchard O.The medium run[J].Bookings Papers on Economic Activity,1997,89-158.

[20]赵俊康.我国劳资分配比例分析[J].统计研究,2006(12):7-12.

[21]姜磊,王昭凤.中国现代部门劳动分配比例的变动趋势与影响因素[J].财贸研究,2009(1):61-68.

[22]方军雄.劳动收入比重真的一致下降吗?[J].管理世界,2011(7):31-41.

[23]阿克洛夫,罗伯特.动物精神[M].北京:中信出版社,2012.

[24] Wan G,Lu M,Chen Z.The inequality-growth nexus in the short run and long run:empirical evidence from China[J].Journal of Comparative Economics,2006,34(4):654-667.

[25]干胜道,王文兵,邱敏.央企财务松懈与超额员工责任研究[J].南京审计学院学报,2012(4):55-61.

[26]刘仁毅,乔依德,周八骏,等.按生产要素密集度对工业进行分类的指标体系和统计方法[J].上海社会科学院学术季刊,1985(1):37-51.

[27]李耀先.生产要素密集型产业论[M].北京:中国计划出版社,1995.

[28]黄桂田.劳动密集型制造业划分方法和产业规模度量:基于1993—2007年行业数据的模糊聚类方法[C].社会主义经济理论研究集萃——纪念新中国建国60周年会议论文,2009.

[29]吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008(1):56-67.

[30]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(1):34-42.

[31]David E L, Raven E S, Beth A D.Downward nominal wage rigidity: evidence from employment cost index[R].Working Paper,1999.

[32]Brown C, Medoff J.The employer size wage effect[J].Journal of Political Economy,1989(97):1027—1059.

猜你喜欢

今日农业(2021年11期)2021-11-27 10:47:17

江苏安全生产(2021年8期)2021-11-05 08:14:56

今日财富(2021年2期)2021-01-15 00:46:38

经济技术协作信息(2018年20期)2019-01-19 02:56:24

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28 12:13:50

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:27

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:09

社会科学研究(2015年4期)2015-11-27 20:33:25

东北农业大学学报(社会科学版)(2015年4期)2015-11-11 07:46:00

学术论坛(2015年12期)2015-10-25 02:23:46