武汉市轨道二号线沿线房地产增值效益分析

2013-01-11 02:26李乾瑶唐祥忠王军武

土木工程与管理学报 2013年4期

李乾瑶, 唐祥忠, 王军武

(武汉理工大学 土木工程与建筑学院, 湖北 武汉 430070)

近年来城市轨道交通建设明显加强,它的迅猛发展给沿线房地产带来巨大增值,房地产商依靠“搭便车”的行为取得超额利润,造成不公平的利益分配,而另一方面轨道交通初始投资巨大,政府财政难以负担。因此如何合理分配轨道交通建设带来的土地增值,促进市场公平竞争,同时拓宽轨道建设的融资渠道,使轨道交通建设投资进入良性循环是亟需解决的问题。而无论采取哪种溢价回收模式,都得计算出轨道交通外部效益的大小,以此为政府或轨道交通企业与房地产商分享利润、确定分配机制等打好基础。

1 理论分析

外部性指一个经济当事人的行为给他人带来有益或有害的影响时,受到影响的当事人并未就这种影响付出相应代价或获得相应补偿。城市轨道交通属于准公共物品的范畴,它有显著的外部性,对周边房地产价值的影响是外部效益中最大的一部分,其直接表现在外溢出的效益变成了沿线土地所有者和房地产商的地价收益[1]。

区位指物体的地理位置,它反映自然地理区域和人类活动共同作用后的效果,并且这种效果以空间几何位置的形式显现出来[2]。轨道交通的建设促进城市中心地段土地功能的置换,改变城市空间结构,减少乘客的经济成本及出行时间,改善沿线可达性,改变土地利用性质,提高土地开发强度,即改变了土地的区位价值。表现形式有工业用地和居民用地转移到城市偏远区,服务、商贸、金融业等向中心聚拢,形成规模效益,人们的生活方式不再局限于附近的生活空间等。

城市级差地租与土地自身属性和特征有关,土地所处的城市发展水平、土地区位、利用性质、开发条件、周边配套设施等都会影响级差地租的高低[3]。城市垄断地租源于这块土地上的经营活动所带来的超值收益,这种经营活动由于占据了不可替代的地理位置,而获得高于社会价值的利润,并反映在地租金额上[3]。城市轨道交通通过对区位因素的影响,改善沿线区域可达性,级差地租增多,人口向轨道沿线迁移,沿线投资区域吸引力增加,周边文化、娱乐、生活服务设施增加,导致沿线居住房地产和商业房地产需求增加,而城市中心地块的稀缺性为土地上生产经营活动带来高于社会价值的垄断利润,垄断地租增多,并且沿线房地产开发的类型向地租支付能力更强的方向发展,从而增加了沿线房地产价值。此外轨道交通沿线土地的储备、利用和规划以及站点出入口的设置都会影响沿线房地产价格。

2 房地产增值预测模型

选取合理的楼盘样本是定量研究轨道交通沿线房地产增值效益的前提,然而并不是所有楼盘都受轨道交通影响,所以首先得确定轨道交通的地理影响范围,基于影响范围内的样本分析才更客观科学。

目前常用的评估模型有交通成本模型、特征价格模型以及资产价值模型,但是以上模型都有弱点,如交通成本模型对于小样本数量而言,由于受其他变量因素的影响,分析结果容易产生较大的偏差;特征价格模型涉及的房屋交易数据一般得不到,只有政府行政主管部门才能使用,并且模型中的一些基本假设与实际情况出入较大,而模型本身尚不能加以解决,像商业、办公类的房地产互质性非常突出,他们的特征属性还没有在该领域内达成一致的共识[4];地域比较法对数据要求高,必须取得除轨道交通服务水平这一因素不同外,其它外界条件均相同的对比地块的地价资料,才能进行较准确的分析[5];地价函数法的假设是否成立以及该模型是否适用于商业地产有待斟酌。

考虑到以上模型的缺陷以及武汉市轨道二号线建成不久,本文选取了既具备预测功能,又适用于不同房地产类型的基于广义交通成本和投资收益的住宅预测模型。该模型有如下特点:在适用住宅地产的增值计算基础上,衍生出商业房地产和工业房地产的计算方法;从横向、纵向两个角度预测不同地块的房地产增值以及轨道交通建设对同一地块上的房地产增值贡献的大小,而未采用事后回归方式[6]。

要指出的是,决定房地产价值的因素很多,除交通条件外,还有市场、政策、规划水平、周边环境和配套水平等因素。地铁对提高房地产价值有积极的作用,但不是决定性因素。房地产能否升值,有多大升值空间,还应综合考虑各方面因素的影响,本文仅考量轨道交通这个单一因素带来的升值效益。

2.1 开发利益影响范围模型

本文采用的是基于交通可达性理论建立的开发利益影响范围模型[7]。用出行时间反映可达性,当乘客从同一起点乘坐任何交通方式到达市中心的时间相等时,此时的距离就为轨道交通影响范围边界。即

Td=Tg

(1)

式中:Td为搭乘城市轨道交通到达市中心的出行时间,即

Td=Sd/Vd+R/Vb

(2)

式中:Tg为搭乘除城市轨道交通以外的交通方式到达市中心的出行时间,即

Tg=Sg/Vg

(3)

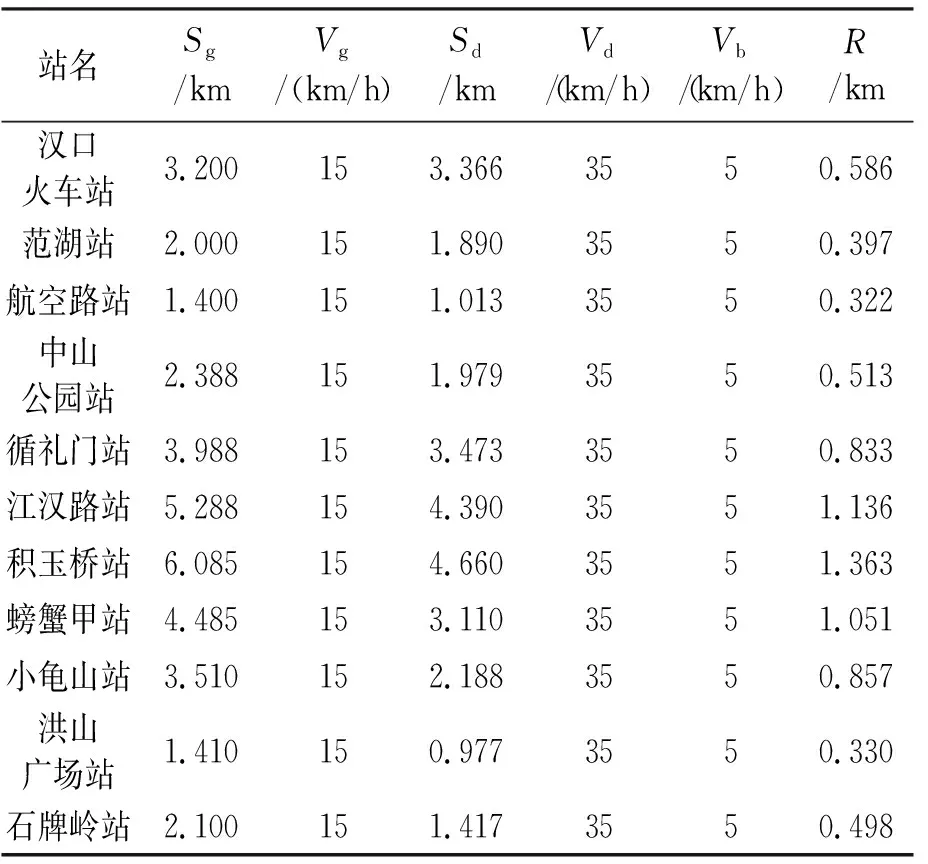

式中:Sd为搭乘轨道交通至中心点的距离;Vd为轨道交通的平均速度;R为城市轨道交通对房地产价格影响的范围边界;Vb为从影响范围边界步行到轨道交通车站的平均速度;Sg为从影响范围边界至中心点的最短距离;Vg为除轨道交通方式外的其他公共交通平均速度。

R=(Sg/Vg-Sd/Vd)×Vb

(4)

由于轨道穿越了市区与较偏地区,而公共汽车在不同区段的平均速度是不同的,因此式(4)变形为:

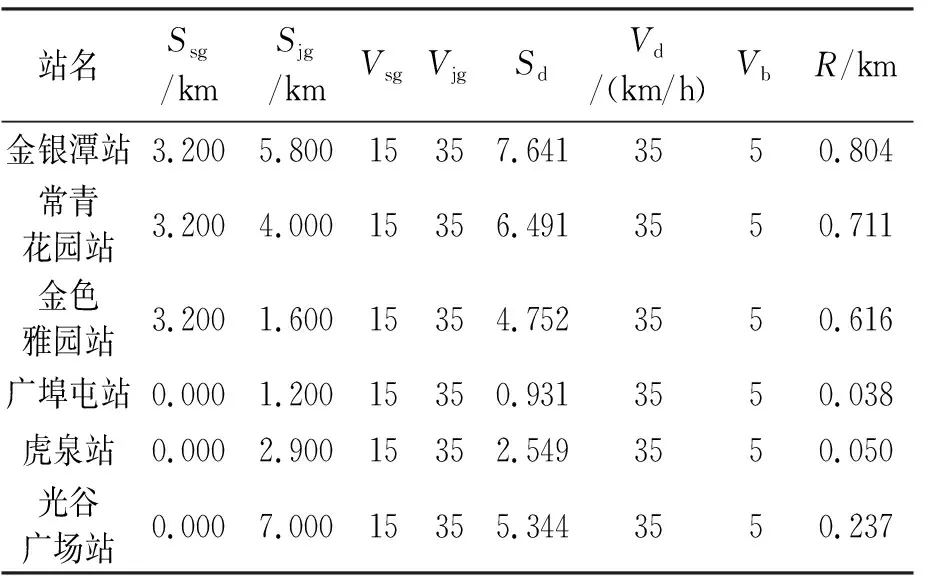

R=(Ssg/Vsg+Sjg/Vjg-Sd/Vd)×Vb

(5)

式中:Ssg为影响范围边界到中心地的市区段距离;Sjg为影响范围边界到中心地的郊区段距离;Vsg为非轨道交通方式市区段的平均速度;Vjg为公共汽车在郊区的平均速度。

2.2 住宅房地产增值预测模型

该模型基于Alonso的住宅区位理论,根据居民购房时考虑住宅投资与交通费之和最小的市场平衡条件,建立轨道交通对房地产增值的预测模型[8]。选取适当的地块B,在不考虑轨道交通建设和其他外界因素对其影响时,它与A地块的区位条件相同,则有:

P(B)=P(a),K(B)=K(a)

ΔP=P(A)-P(a)/G=P(A)-P(B)=

[K(B)-K(A)]/G=[K(a)-K(A)]/G

(6)

式中,ΔP表示同一地块A在轨道交通建设前后带来的增值。

搭乘公共交通的多为工薪阶层,因此以单位家庭的外出交通成本差作为日常出行交通成本差;每个城市单位家庭的住房面积G通常是固定值,则:

ΔP=[K(a)-K(A)]/G

(7)

式中,ΔP为住宅房价的增值;K(a)、K(A)分别为轨道交通建设前后A地块单位家庭居民日常外出的交通成本。

因为购房投资是在时间的初始起点上,而出行成本节省额是在整个使用期间内逐步回收的。考虑时间的因素,上式修正为:

ΔP=(ΔKa-A/G)×{1-[1/(1+R)]n}/R

(8)

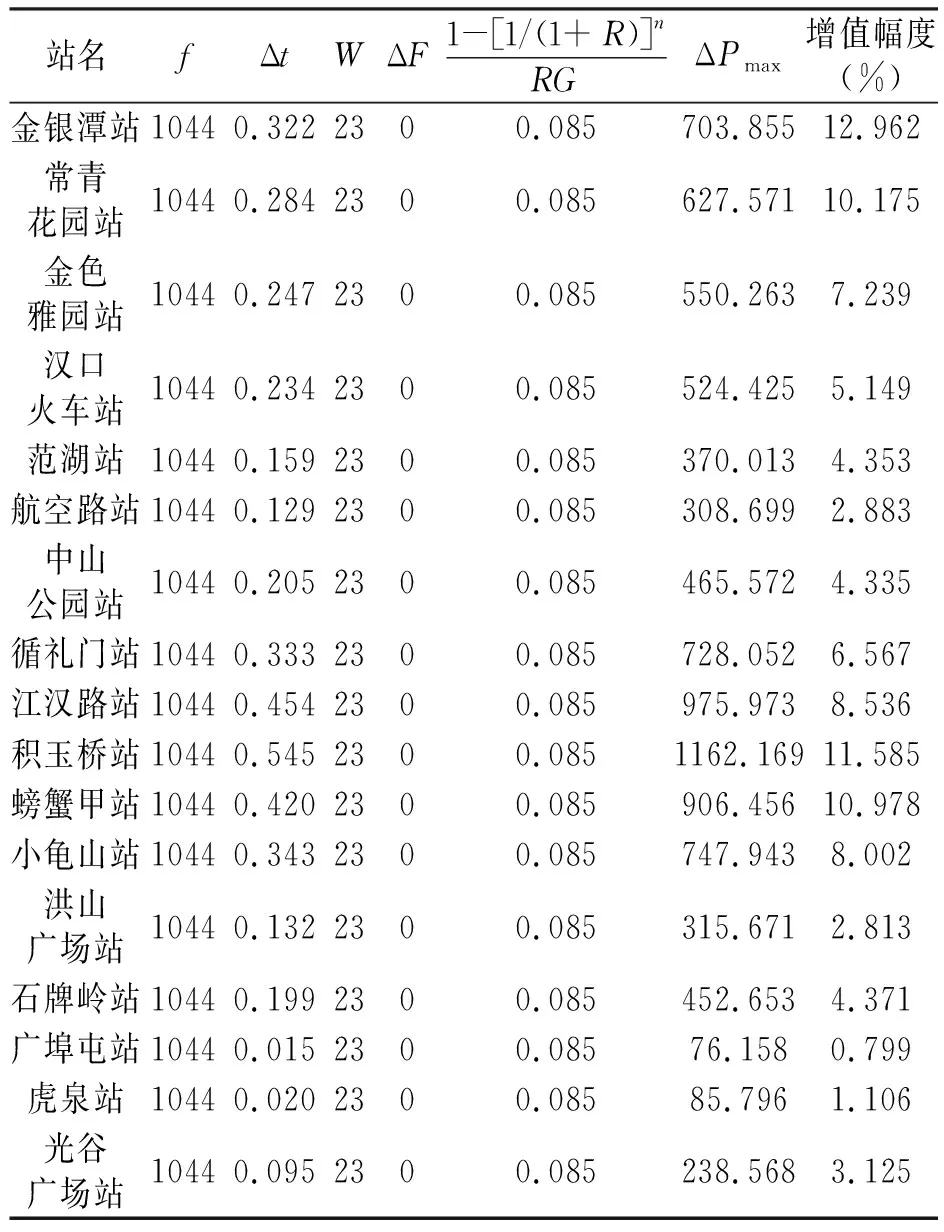

式中,ΔKa-A为地块A的家庭轨道交通建设前后出行的年交通成本差。广义交通成本计算方式为ΔK=f(ΔtW+ΔF),其中Δt为不同交通方式的出行时间差;W为小时人均工资;ΔF为票价差;f为单位家庭人口正常外出的频率。

2.3 商业房地产增值预测模型

由于商业房地产项目的特性与住宅房地产有较大差别,前提假设并不成立。因此可考虑从扩大市场占有份额和商业房地产建设投资相互关系角度研究商业房地产的区位理论[9]。商业地产开发商在总利润一定时,会使这两者投资总和最低。根据商业房地产开发商追求利润最大化时分化的市场情况,并以商业房地产投资互换理论为依托,可粗略建立城市轨道交通对商业房地产增值的预测模型,推导过程与住宅模型类似,则有:

(9)

式中:ΔV为商业地产地价的增值;Q为商业项目的平均年客流量;f为城市消费者年平均购物出行频率;Δt为地铁建设前后的购物出行时间差;w为该城市小时人均工资;ΔF为地铁票价差;S为商业地产项目的平均面积;i为还原率;n为商业地产项目经营年限;α、β为相关系数,β>1。

3 实证分析

3.1 武汉市轨道交通二号线影响范围试算

3.1.1对象选择

武汉市轨道二号线共计21站(图1),由于轨道连接二环以内和二环以外时,公共汽车的平均旅行速度不同,因此本文把21个站点分为两组,第一组是位于二环线以内的站点,即“汉口火车站——街道口”14个站点;第二组是二环线以外的站点,即北段“金银潭——金色雅园”和南段“广埠屯——鲁巷光谷广场”共7个站点。由于城市中心的轨道交通站点对周边房地产价格的影响很小,且不适合可达性理论的前提假设,故剔除青年路站、中南路和街道口站。

图1 轨道二号线

3.1.2数据来源

理论试算中的数据分为两种类型:一是经验数据,如根据武汉市城市公共交通专项规划,Vsg定为15 km/h;Vjg定为35 km/h;Vd定为36.6 km/h;Vb定为5 km/h,各符号意义同上文。二是经测量的数据,包括Sd、Ssg和Sjg,这些数据主要通过百度地图测距功能进行操作。

3.1.3范围试算

上述模型的应用条件是以单中心城市为对象建立的,不一定适合武汉市这样的多中心城市,需作进一步修正。作为特大型城市,武汉市有多个副中心,为此,考虑将线路所通过的最接近城市外围车站的市中心或副中心也作为基点。在本文中,加之考虑商圈的影响,将青年路、中南路和街道口站定位“市中心”,从站点中剔除,不作为研究对象。在市区部分,本文主要指二环线以内的站点,用公式(4)进行计算,而二环线以外的站点,采用公式(5)计算。试算结果如表1,2和图2。

表1 二环以内站点开发利益影响范围的理论试算结果

表2 二环以外站点开发利益影响范围的理论试算结果

图2 轨道二号线影响地理范围

3.2 沿线住宅房地产的增值预测

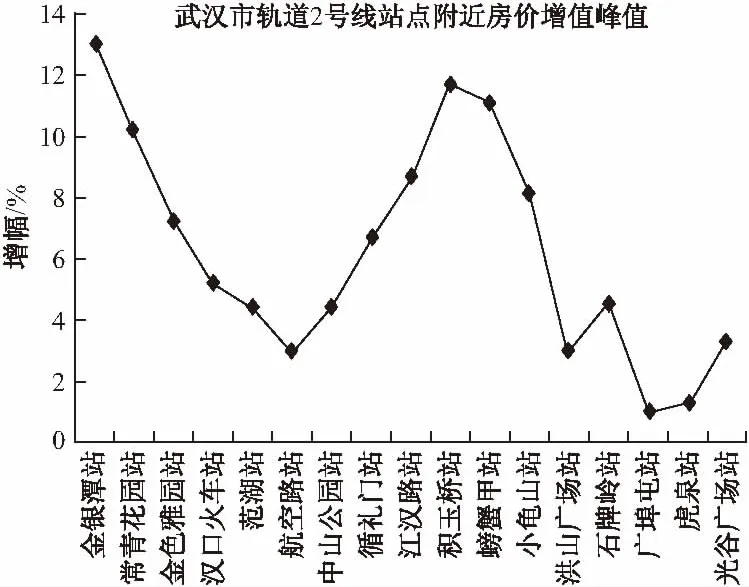

据新浪网的在线调查结果,单位家庭居住面积为90 m2;收益还原率为0.13,取中等风险程度的建筑物收益还原利率;出行的小时人均工资取23元,由武汉市统计局和劳动社会保障局提供;武汉地铁票价2元起步、6元封顶,公交车投币2元;武汉市轨道二号线最高运营速度80 km/h,平均速度36.6 km/h,查自维基百科;步行速度,5 km/h,查自百度百科。在模型建立中,因为只考虑交通成本对房价的影响,所以选取的对象仅确定住宅楼盘以及该楼盘所处地块,至于楼盘本身的属性如建筑类型、档次等没有细分,然而不同属性的住宅楼盘房价差异很大,房价增值幅度应该也不同,模型所限,本文尚未考虑,为了获取数据的方便性,笼统选取地理影响范围内的在售楼盘为样本计算均价。根据搜房网、武汉房价网、亿房房产资讯、搜狐焦点网的信息可获得轨道二号线周边站点2012年6月份在售楼盘平均单价。各站点附近房产增值情况如下表3和图3。

表3 武汉市轨道二号线各站点附近房产增值峰值

图3 轨道二号线站点附近房价增值峰值

3.3 沿线商业房地产的增值预测

参照一线城市的数据样本,同时考虑各城市间的差别,取α为0.01,β为1;模型应用中一般会带入城市商业项目的平均面积,S为一个固定值,本文选取轨道沿线若干个大型综合体作为研究对象,S取平均值54100 m2;武汉百货商场平均15000人/天,除去商场盘点结算的日子,每年按360日计算,则商业项目的平均年客流量Q为5400000人/年。

商业房地产收益还原率i可以通过对各区大型商业物业及商业路线的商业用房的平均价格和年收益水平进行调查统计,然后利用逐渐趋近迭代法求取i,建立灰色模型预测武汉商业地产的收益率[10]。参照2011年武汉上半年商用物业市场分析报告,粗估i为10%。

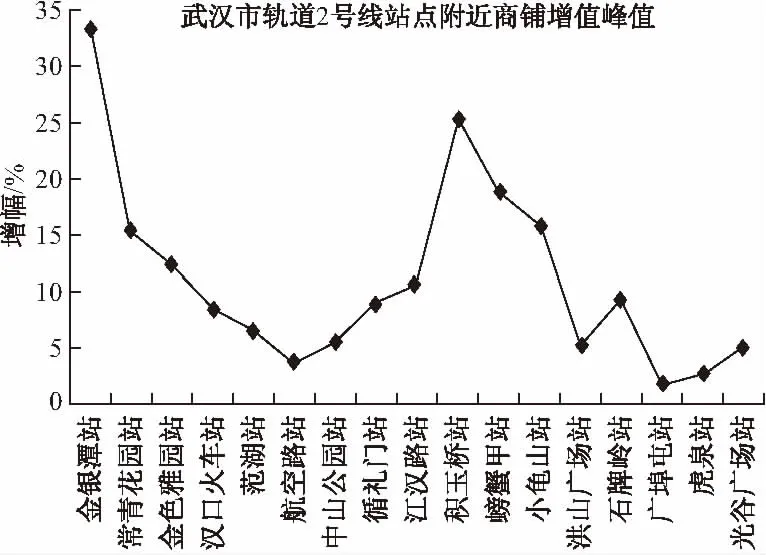

根据武汉市城市化水平,居民出行频率平均为每周一次,则消费者平均年购物出行的频率f为48次/年;商业房地产从开发到经济寿命结束时间n为70年;其他数据同上文。根据武汉市搜房网、金铺网、亿房商业地产网的信息可得轨道站点沿线2012年6月的商铺平均售价,如表4和图4所示。

表4 武汉市轨道二号线站点附近商业房地产增值数据表

图4 轨道二号线站点附近商铺增值峰值

4 结 论

(1)武汉市轨道二号线对沿线房地产价格影响的地理范围约为0.04~1.36 km,距离市中心越远,影响地理范围越大,反之则越小。

(2)武汉市轨道二号线沿线住宅地产价格的增值幅度为0.80%~12.96%,距核心区较近的楼盘受商业、入住人口条件、配套设施等因素的影响,本身存在着区位优势,受地铁的影响较小,而偏远区的居民出行依赖交通便利的程度高,所以地铁对交通系统不完善的地区影响更大。

(3)武汉市轨道二号线站点附近商业地产增值幅度为1.20%~33.33%,距离市中心越远,交通成本节省额越大,商业房地产受地铁建设影响越明显,那里的升值潜力越大。

(4)将商业房地产与住宅房地产相比,商业房地产的增值幅度更大。

模型计算的基本结论对于研究轨道交通与周边房地产的相互关系有一定的指导意义,如果轨道交通企业与房地产商分享利润或政府征收特别受益税时,可以根据楼盘距离车站以及与市中心的距离不同,确定不同的分配机制;为房地产联合开发、综合经营提供直接依据;在城市规划设计中,确定不同类型的物业分布等。

[1] 穆 辉.城市轨道交通外部效益内部化分析[J].交通科技与经济,2012,(3):71-74.

[2] 王 琰,杨 涛.城市轨道交通对沿线土地开发利用的影响研究[J].江苏城市规划,2011,(10):10-13.

[3] 赵 磊.马克思主义地租理论与房地产问题[J].中国城市经济,2011,(27):267-270.

[4] Rosen S. Hedonic prices and implicit markets: product differentiation in pure competition[J]. The Journal of Political Economy, 1974, 82(1): 34-55.

[5] Fransoo J C, Bertrand J W M. An aggregate capacity estimation model for the evaluation of railroad passing constructions[J]. Transportation Research Part A: Policy and Practice, 2000, 34(1): 35-49.

[6] 陈 锋,吴奇兵.轨道交通对房地产增值的定量研究[J].城市轨道交通研究,2006(3):12-17.

[7] 时晓伟,宋永发.城市轨道交通影响范围及服务价值研究[J].工程管理学报,2011,(5):517-521.

[8] 马超群,杨富社.轨道交通对沿线住宅房产增值的影响[J].交通运输工程学报,2010,(4):91-96.

[9] 刘守磊.杭州城市道路交通对商业房地产价格影响研究[D].杭州:浙江大学,2007.

[10]周立军,刘卫东.关于土地及房屋受益还原利率测算的思考[J].建筑经济,2008,(s2):9-11.

猜你喜欢

机械工业标准化与质量(2022年3期)2022-08-12

城市勘测(2022年2期)2022-05-09

中小学实验与装备(2021年3期)2021-06-28

装备制造技术(2020年3期)2020-12-25

电子制作(2019年14期)2019-08-20

党的生活·党员电教与远程教育(2017年9期)2017-10-17

运动(2017年4期)2017-05-17

中国自行车(2017年1期)2017-04-16

故事会(2016年21期)2016-11-10

智能建筑电气技术(2015年5期)2015-12-10