数字电视产业化的当前困境与转型

2013-01-01 00:00:00邬建中

编辑之友 2013年3期

摘要:从某种程度上说,数字电视是最适宜进行产业化发展的媒体,但因种种原因,其产业化发展并不顺利。本文首先对影响其产业化发展的相关问题进行了分析,然后从生产要素扩展、产业链培育、规模经济与范围经济、跨媒体整合、创新发展与资本运作等几方面对数字电视产业化的转型提出了自己的看法。

关键词:数字电视产业化 当前困境 转型

对于产业化,我们可以理解为对生产要素的优化配置并进行高效率的大规模增值。数字电视打破了频道资源这一关键生产要素稀缺的限制,并能以其革命性的变化推动电视业进行全面整合,具有规模经济和范围经济的特点,适于进行大规模定制的产业化生产。但因种种原因,其产业化发展并不顺利,因此,推动数字电视产业化转型,进行适应数字电视传播特点和产业属性的电视产业化模式转变,是当前数字电视产业化发展的必由之路。

一、我国数字电视产业化发展的当前困境

1. 产业格局中存在大量的自然垄断与行政垄断

一方面,在当前的数字电视发展阶段,仍然由政府主导实行运营准入制度。而数字电视与传统电视的一大区别是其产业化一般以产业链的方式存在,跨地域的整合与业务覆盖是其一大特点。这样,先发展起来的数字电视运营商由于对相关资源的先行占有,对后发展起来的数字电视运营商形成了自然垄断,提高了后来者进入数字电视产业市场的门槛,不利于通过市场竞争形成资源的优化配置。另一方面,上级数字电视运营商对下级数字电视运营商在资源和管理上都存在垄断优势,处于更有利的市场位置。此外,对于民营数字电视节目提供商而言,各级数字电视播出机构因为播出平台的垄断享有完全的议价能力。上述垄断的存在使真正创造价值的部门无法得到相应的回报,从而影响其对数字电视产业的投入,最终妨碍了数字电视产业的健康发展。

2. 地区差距明显,产业化发展不平衡

当前,数字电视产业化发展并不平衡。推动数字电视产业化发展的试点都集中于上海、广州等沿海经济发达地区,西部地区的数字电视产业化显得相对落后。而这种落后又严重地影响了当地文化体制改革及社会经济的发展,让数字电视产业化的媒介生态环境不能改善,形成一个相互影响的怪圈,进一步拉开了各地数字电视产业化发展的差距。如在数字电视运营商的上市方面,江苏、北京等早已出现了较多的数字电视上市公司。2001年2月8日晨“歌华有线”在上海证券交易所正式挂牌上市,上市共募集资金12.4亿元,主要投资于北京数字电视光缆网络工程建设。[1]其他如中国国际电视总公司、上海的东方明珠电视上市公司等,都是发达地区数字电视产业化的先进案例。而在这方面,西部地区的相对落后最终影响了我国数字电视产业化的总体进程。

3. 行政色彩浓厚,产业制度不健全

我国当前的数字电视产业化在相当程度上是由行政力量而不是由市场力量来推动的,优化其市场资源配置的产业制度还不健全,由市场决定的资源组合和配置在行政力量的作用下显得相对无力。许多数字电视的产业化政策,如专业付费频道的设立与取消、数字电视运营商的业务运营范围等,往往是政府行政命令而不是产业市场发展的产物。同时,在产业制度不健全的背景下,“政企不分”的情况一方面让数字电视产业在面对电信的竞争时得到了“政策红利”的保护,但另一方面也让数字电视产业一直在“戴着镣铐跳舞”,其产业化发展中事业与产业之间的矛盾一直存在。各级数字电视运营商并不是在完善的产业制度下进行资源的稳定性重组和公平竞争,其产业链上下运营商之间、数字电视传统业务与增值业务之间、民营数字电视内容制作公司与电视台之间的产业关系也还远远没有理顺。在这些过程中,我们的数字电视产业资源是在不断地消耗而不是在不断地优化。

4. 三网融合带来新的竞争格局

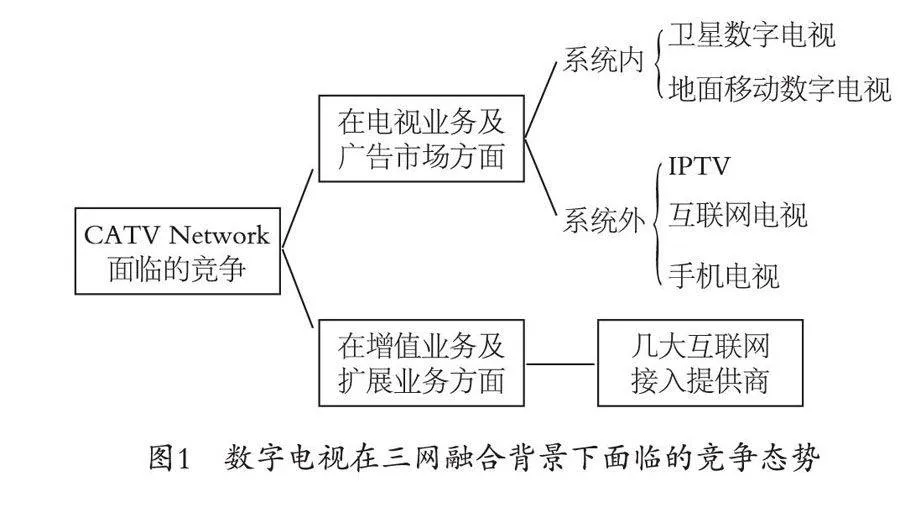

所谓“三网融合”,即数字化、信息化、网络化的信息技术影响下,电信网、广播电视网、互联网在向宽带通信网、数字电视网、下一代互联网演进的过程中,其技术功能趋于一致,业务范围趋于相同,网络互联互通、资源共享,能为用户提供语音、数据和广播电视等多种服务的过程。[2]在三网融合的背景下,广电与电信可以双向进入,数字电视和电信在上网浏览、视频传播、在线支付等业务上互相重叠,直接竞争。目前我们通常所指的数字电视为有线数字电视,其产业的竞争格局分析如图1:

数字电视的业务首先包括传统的电视业务和广告业务,在这方面,数字电视在系统内与卫星数字电视及地面移动数字电视产生直接竞争,对手可以提供与数字电视相同或相似的内容,且具有移动特性、便捷性等额外附加值。在传统的电视业务与广告业务上,数字电视当前面临IPTV、手机电视、互联网电视的竞争,因为它们在技术和能力上同样能为用户提供与数字电视同质化的服务。在三网融合之前,此类服务为国家政策所限制,无法完全铺开,而在三网融合之后,随着广播电视与电信的服务可双向进入,系统外的威胁成为数字电视产业发展的直接压力。同时,数字电视相对于传统电视的优势在于凭借其双向互动的宽带网络,能为用户提供互联网浏览、在线支付、互动交流等增值业务与扩展业务。而在这方面,数字电视产业又面临传统互联网接入提供商的竞争。

二、数字电视产业化的转型策略

1. 从传播规模扩展转型为生产要素扩展

一般说来,在同一平台上生产要素越多,产业化规模越大,产业化发展阶段越高。传统电视在频道资源稀缺的情况下其产业化往往首先注重于传播规模的扩展。而数字电视不但突破了频道资源稀缺化,极大地扩展了频道资源这个电视产业基本的生产要素,并将原来不属于传统电视产业的互联网络、电视电话、商务管理、数据服务、娱乐互联等成功地开发成为电视产业新的生产对象,实现了生产要素的扩展,使电视产业有了越来越多的劳动对象,扩大了电视产业的生产门类,增加了对电视这一相对单一平台的利用效率,增加了电视产业的范围和深度。可以认为:只有从传播规模扩展转型为生产要素扩展,实现各种生产要素的增加,才有可能在与电信企业的竞争中,实现数字电视产业的扩展。

2. 从节目制播转型为产业链发展

传统电视产业往往只停留于采编播领域,而且往往由单一的电视台完成从采访、拍摄、制作到播出的一系列工作,产业内的生产单位主要是电视台。而数字电视可培育出从内容提供商、节目集成商、网络运营商、平台运营商、数字电视终端用户等一系列产业单位。一方面各产业单位各司其职,专业化程度和生产效率大大提高,另一方面节目集成商和平台运营商等对各种资源的集成,能实现比传统电视更大的投入产出比,实现更多的增值业务。在数字电视产业化时代,越来越多的民营节目制作公司、节目集成商、平台运营商等开始出现,并且它们的相互依赖程度越来越高,如歌华传媒与深圳电视台的合作、九州数码与重庆数字电视公司的合作等。传统的电视产业更多地依靠电视台自身的发展,而数字电视产业往往需要整个产业链上的各个环节形成合力,从节目制播转型为产业链发展。

3. 从单一经济转型为规模经济与范围经济

数量规模经济和范围经济是决定市场结构的重要因素之一,它涉及是否应该允许和鼓励大规模企业存在,从而涉及市场竞争与资源配置,影响产业政策的制定和实施。美国管理学家小艾尔弗雷德·A.钱德勒认为:“规模经济最初可以被定义为从事单一产品的生产或分配的单一经营企业,由于规模的提高而带来的生产成本或分配成本降低。联合生产或联合分配的经济性,产生于单一经营企业内部由于生产或分配多种产品而带来的成本节约。”只要为两个或更多的生产线提供可以共享投入的服务成本是次可加的(即少于单独为每一条生产线提供服务的成本之和),那么这种多产品的成本函数就表现出范围经济。[3]

传统的电视产业以内容播出为主,提供的产品单一。而数字电视产业是典型的规模经济产业,由于其交互式传播方式的存在,整个数字电视网的用户越多,网络中的信息量越大,单个用户的成本就越低、收益hSHRgOuwdauTBMCC2t9iCDuVqrNKxZ7m0XCq78KG7UI=就越大。同时,电视产业发展到数字电视后,可以用单一的传统线路承担数据传输、电话语音、互联网等多种功能,扩大了电视传输的范围,因此也存在范围经济。最后,完成双向传输改造的数字电视产业还存在着需求方规模经济,即每一个用户的价值是由他能连接到的用户数量决定的。整个双向网络的用户数量越多,单个用户所能连接到的用户数量越大,单个用户的价值越高,规模经济效应越强。整个数字电视网络的商业价值也就越大。规模效应与范围效应是数字电视产业的鲜明特点,如数字电视转换中的“两万户瓶颈”我们可以看做是规模经济的反映。而数字电视不断推出的电视电话、互联网服务、股票信息服务等“增值包”“TV+”等,我们可以看做是范围经济的反映。

4. 从单一媒体转型为跨媒体整合

传统电视基本上只作为一种单独的传播工具,其产业化往往只围绕电视自身特性展开,而数字电视在更多的时候成为一个跨媒体整合的平台,其不单担负了传统的电视传播功能,还承担了互联网、电话、家庭娱乐、数字报纸等平面媒体、影音媒体、网络媒体的功能。数字电视产业可依靠数字电视平台对多种媒介资源进行整合,产生出“1+1>2”的效果。如原来平面媒体等各种媒体各自拥有自己的一套记者、采编、传播系统,而数字电视产业凭借跨媒体整合的特性,将信息进行数字化处理,可以进行一次投入、多种产出,实现多层获利,极大地提高了投入产出比,同时也有利于数字电视产业进行多元化经营。

5. 网络建设从国家投资转型为资本运作

所谓资本运作,是指以资本的最大限度增值为目的,以价值形态运作为特征,利用生产要素的优化配置和资本结构的动态调整等手段对资本进行综合运作的一种模式。[4]传统电视产业处于自然垄断和行政垄断中,其宣传职能限制了资本运作的空间。甚至对于不涉及意识形态的电视网络硬件建设也主要以国家投资为主,影响了电视产业的发展壮大。而数字电视在某种程度上打破了传统电视的自然垄断和行政垄断,内容提供商、节目集成商、网络运营商、平台运营商、播出终端等多种产业链环节的出现给予了资本运作更多的空间。同时,数字电视产业跨媒介整合、创新发展的特征又需要更多的资本支撑其发展。因此,数字电视产业通过资本运作的方式进行生产资源的优化配置,可为其产业化发展引入更多的资本,解决我国电视产业发展资金瓶颈,通过兼并重组帮助调整我国数字电视产业自身产业结构,整合我国数字电视资源实现优势互补并实现其获利的最大化。

基金项目:本文是重庆社科基金《城乡信息公平与和谐社会建设研究》阶段成果 项目号: 2010QNZX45 受四川外语学院青年科研骨干基金资助

参考文献:

[1] 胡正荣.媒介市场与资本运营[M].北京:北京广播学院出版社,2003:232.

[2] 赵子忠.三网融合的关键视角[J].现代传播,2010(6):6-9.

[3] 臧旭恒.产业经济学:第四版[M].北京:经济科学出版社,2007:91-92,84.

[4] 唐世鼎.中国特色的电视产业经营研究[M].北京:中国国际广播出版社,2009:390.

(作者单位: 四川外语学院新闻传播学院)