对企业资产清查方法及账务处理的探讨

2012-12-31 00:00:00廖红

经济师 2012年10期

摘要:文章从实际工作出发,对企业资产的清查方法、出现盘盈、盘亏的账务处理步骤和清查结果账务处理的进行探讨,为企业进行资产清查提出了相关建议。

关键词:资产 盘盈 盘亏 清查方法 账务处理

中图分类号:F234 文献标识码:A

文章编号:1004-4914(2012)10-130-03

资产清查是通过对实物、现金的实地盘点和对银行存款、债务债权的核对,确定各项财产物资、货币资金、债权债务的实存数,以查明账存数与实存数是否相符的一种专门办法。此项工作是资产管理的基础工作,对于企业摸清家底、建立监管体系、确保企业资产保值增值具有非常重要的作用。笔者从实际工作出发,对企业资产的清查方法、出现盘盈、盘亏的账务处理步骤和清查结果账务处理的进行探讨,以期为企业进行资产清查起到借鉴作用。

一、企业资产出现盘盈、盘亏的账务处理步骤

资产清查的结果有两种情况:账实相符或账实不符。账实相符说明账簿记录完整、真实、正确,实物资产安全、完整。账实不符包括盘盈、盘亏和损失两种情况。无论盘盈、盘亏,企业都必须按照企业会计准则的有关规定,严肃认真地处理。

(一)企业资产出现盘盈、盘亏的账务处理步骤

第一步:上级审批前,将财产清查的盘盈、盘亏和损失的情况,根据清查时取得的原始凭证(如实存账存对比表等)编制记账凭证,登记相关账簿,保证实物资产的账实相符。

第二步:审批后,根据上级的处理结论和意见,据以编制相关的记账凭证,进行账务处理,登记账簿,并追回由于责任者的原因造成的损失。

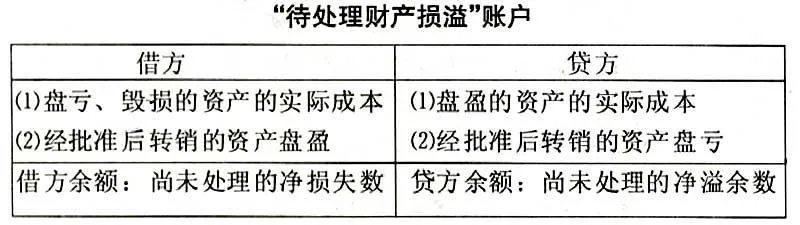

(二)账户设置

“待处理财产损溢——待处理流动资产损溢”账户可用于核算企业在资产清查过程中查明的各种资产盘盈、盘亏和毁损的价值。

二、各种资产的清查方法及账务处理

(一)货币资金的清查方法及账务处理。

1.库存现金清查。

(1)库存现金清查的方法。

现金清查采用实地盘点法,要求出纳人员必须在场,以明确责任。现金清查除要清点现金实存数并与现金日记账余额相核对,查明盈亏外,更要严格检查有无违反现金管理规定,以白条抵库和库存现金超过规定限额等现象。盘点完毕后,应根据盘点结果和现金日记账的结存余额填制“现金盘点报告表”,“现金盘点报告表”是库存现金进行差异分析和用以调整账项的原始凭证。

(2)库存现金清查结果的账务处理。根据《企业会计制度》规定,每日终了结算现金收支时,发现有待查明原因的现金短缺或溢余,应通过“待处理财产损溢——待处理流动资产损溢”账户核算。现金短缺时,按照实际短缺的金额借记“待处理财产损溢——待处理流动资产损溢”账户,贷记“库存现金”;现金溢余时,按照实际溢余的金额,应借记“库存现金”,贷记“待处理财产损溢——待处理流动资产损溢”账户。待查明原因后,对发生现金短缺处理是:如属于应由责任人赔偿的部分,借记“其他应收款——应收现金短缺款(XX责任人)”或“库存现金”;属于应由保险公司赔偿的部分,借记“其他应收款——应收保险赔款”;属于无法查明的其他原因,根据管理权限,经过批准后,借记“管理费用——现金短缺”。对发生现金溢余处理是:如属于应支付给有关人员或单位的,贷记“其他应付款——应付现金溢余(XX个人或单位)”;属于无法查明的其他原因的现金溢余,经过批准后,贷记“营业外收入——现金溢余”。

【例1】中信股份制有限公司2012年1月31日,在对现金进行清查时,发生溢余1000元,其中900元属于应支付给大华公司的违约金,剩余盘盈金额无法查明原因。应作如下会计处理:

(1)查明原因前:

借:库存现金 1000

贷:待处理财产损溢—待处理流动资产损溢 1000

(2)查明原因后,批准进行账务处理:

借:待处理财产损溢——待处理流动资产损溢 1000

贷:其他应付款——大华公司 900

营业外收入 100

【例2】中信股份制有限公司2012年2月28日,在资产清查中发现库存现金盘亏1500元,其中出纳人员李强应赔偿500元,剩余部分无法查明原因。应作如下会计处理:

(1)查明原因前:

借:待处理财产损溢——待处理流动资产损溢 1500

贷:库存现金 1500

(2)查明原因后,批准进行账务处理:

借:其他应收款——李强 500

管理费用 1000

贷:待处理财产损溢——待处理流动资产损溢 1500

2.银行存款的清查。

(1)银行存款的清查方法。银行存款的清查主要采用账项核对的方法,即根据银行存款日记账与开户银行转来的“对账单”进行核对,以查明银行存款收、付及余额是否正确相符。银行存款日记账与开户银行转来的对账单不一致的原因有两个方面:一是双方或一方记账有错误,二是存在未达账项。因此,在核对双方账目时,必须注意有无未达账项。对于双方账目上都有的记录,标上“√”记号予以注明,未予注明的则可能是未达账项。出现未达账项时,应依据未达账项编制银行存款余额调节表,检查银行存款日记账记录的正确性。

(2)银行存款清查结果的账务处理。银行存款清查如果是记账错漏,使企业银行存款日记账与银行对账单余额不符,应查明原因,进行错账更正,如果是未达账项,使企业银行存款日记账与银行对账单余额不符,可以通过编制“银行存款余额调节表”进行调节。由于未达账项不是错账、漏账,因此,不需根据调节表做任何账务处理,双方账面仍保持原有的余额,待收到有关凭证之后(即由未达账项变成已达账项),再同正常业务一样进行处理。

【例3】某企业2012年4月30日银行存款日记账的余额为120000元,银行对账单的余额为100000元,核对银行对账单所列各项收支活动并与企业银行存款日记账比较,发现下列事项。

(1)4月12日,企业开出转账支票一张20000元,支付某单位货款。企业已经根据支票存根、发票以及收料单等凭证登记银行存款减少,银行尚未接到支付款项的凭证,尚未登记减少。

(2)4月22日,银行代企业支付水电费15000元,银行已经登记减少,企业尚未接到付款凭证,未登记减少。

(3)4月23日,企业存入一张银行汇票30000元,已经登记银行存款增加,银行尚未登记增加。

(4)4月30日银行收到购货单位汇来的货款5000元,银行已经登记增加,企业尚未接到收款凭证,尚未登记增加。

要求:编制“银行存款余额调节表”

(二)实物资产清查的方法及清查结果的账务处理

1.实物资产的清查方法。实物资产由于其实物形态不同,体积重量、存放方式各异,需要采用不同的方法进行清查。一般而言,实物资产清查方法有实地盘点法和技术推算法两种,但大多采用实地盘点法。在清查过程中,首先必须以各项存货目录规定的名称规格为标准,查明各项存货的名称、规格,然后再盘点数量检查质量。为明确经济责任和便于查询,各项存货的保管人必须在场,并参加盘点工作。清查盘点结束时,应及时把盘点的数量和质量情况如实填制“盘存单”,并由盘点人和保管人签名或盖章。为进一步查明账实是否相符,确定盘盈盘亏,应根据“盘存单”和有关账簿记录编“盘点盈亏报告单”。该报告单是调整账簿记录的重要原始凭证,也是分析差异原因,明确经济责任的依据。

2.存货清查结果的账务处理。

(1)盘盈、盘亏、毁损的存货。盘盈的各种材料、产成品、库存商品等存货,借记“原材料”、“库存商品”等科目,贷记“待处理财产损溢——待处理流动资产损溢”科目。

盘亏、毁损的各种材料、产成品、商品等存货,借记“待处理财产损溢——待处理流动资产损溢”科目,贷记“原材料”、“库存商品”等科目。材料、产成品、商品采用计划成本(或售价)核算的,还应同时结转成本差异(或商品进销差价)。

(2)盘盈、盘亏、毁损的存货经批准后的账务处理。盘亏、毁损的存货,按管理权限报经批准后处理时,按残料价值,借记“原材料”等科目,按可收回的保险赔偿或过失人赔偿,借记“其他应收款”科目,属于管理原因造成的,借记“管理费用”科目,属于非正常损失的,借记“营业外支出——非常损失”科目,贷记“待处理财产损溢——待处理流动资产损溢”科目。

盘盈的存货,借记“待处理财产损溢——待处理流动资产损溢”科目,贷记“管理费用”、“营业外收入”科目。

【例4】根据“实存账存对比表”所列盘亏库存商品6800元,编制记账凭证,调整库存商品账存数。应作如下会计处理:

借:待处理财产损溢——待处理流动资产损溢 6800

贷:库存商品 6800

经查实盘亏原因是:合理损耗为2000元;保管员过失300元;非常损失为4500元;其中保险公司同意赔款4000元,残料500元入库。经有关部门批准后,据此编制记账凭证,结转“待处理财产损溢”,应作如下会计处理:

借:管理费用 2000

其他应收款——保管员 300

其他应收款——保险公司 4000

原材料 500

贷:待处理财产损溢—待处理流动资产损溢 6800

【例5】根据“实存账存对比表”所列盘盈原材料1800元,编制记账凭证,调整原材料账存数,应作如下会计处理:

借:原材料 1800

贷:待处理财产损溢——待处理流动资产损溢 1800

经查实盘盈的原因属自然升溢所致。经有关部门核准后,据此编制记账凭证,结转“待处理财产损溢”,应作如下会计处理:

借:待处理财产损溢——待处理流动资产损 1800

贷:管理费用 1800

3.固定资产清查结果的账务处理。

(1)固定资产盘盈的会计处理。企业发生盘盈的固定资产在“以前年度损益调整”账户中核算,不在“待处理财产损溢”账户核算。

(2)固定资产盘亏的会计处理。企业发生固定资产盘亏时,按盘亏固定资产的账面价值,借记“待处理财产损溢——待处理固定资产损溢”项目,按已提折旧,借记“累计折旧”科目,按固定资产的原价,贷记“固定资产”科目。

盘亏的固定资产报经批准转销时,应向保险公司收取的赔款,借记“其他应收款”、收回的残料或变卖收入,借记“原材料”、“银行存款”等,其净损失借记“营业外支出——固定资产盘亏”科目,贷记“待处理财产损溢——待处理固定资产损溢”科目。

【例6】大华公司在财产清查中,盘亏设备一台,原值为120000元,已提折旧40000元。经查明,过失人赔偿8000元,已批准进行处理。应作如下会计处理:

(1)盘亏固定资产时:

借:待处理财产损溢——待处理固定资产损溢 80000

累计折旧 40000

贷:固定资产 120000

(2)批准后处理:

借:其他应收款 8000

营业外支出 72000

贷:待处理财产损溢——待处理固定资产损溢 80000

【例7】某企业在财产清查中,盘盈账外机器一台,估计重置价值为20000元,已提折旧14000元。账外固定资产经批准后转销。该公司企业所得税税率为25%,并按净利润的10%计提法定盈余公积。

(1)盘盈固定资产时:

借:固定资产 20000

贷:累计折旧 14000

以前年度损益调整 6000

(2)固定资产盘盈经批准后,计提企业所得税,税率为25%;

借:以前年度损益调整 1500

贷:应交税费——应交所得税(6000*25%) 1500

(3)进行利润分配的会计分录:

借:以前年度损益调整 450

贷:盈余公积——法定盈余公积(4500*10%) 450

(4)最后计入利润分配会计分录:

借:以前年度损益调整 4050

贷:利润分配-未分配利润 4050

(三)往来款项的清查

1.往来款项清查方法。各种结算往来款项一般采取“函证核对法”进行清查,清查单位按每一个经济往来单位编制“往来款项对账单”(一式两份,其中一份作为回联单)送往各经济往来单位,对方经过核对相符后,在回联单上加盖公章退回,表示已核对;如果经核对数字不相符,对方应在回联单上注明情况,或另抄写对账单退回本单位,进一步查明原因,再行核对,直到相符为止。

2.往来款项清查结果的账务处理。在财产清查中发现长期不能结清的往来款项应及时处理,经有关部门批准后予以核销。核销时不通过“待处理财产损溢”账户,可在报经批准后,应当冲减坏账准备金。

(1)企业在财产清查过程中发现的确实无法支付的应付款项,应直接转入“资本公积”。

【例8】大华公司在财产清查中,将无法支付的应付款项2600元经批准予以转销,经查明该笔款项属公司所欠大华公司的运费,因该单位撤销,确实无法支付。经批准核销,应作如下会计处理:

借:应付账款——大华公司 2600

贷:资本公积 2600

(2)企业在财产清查过程中发现的确实无法收回的应收款项,应作为坏账损失予以转销。当会计主体按直接转销法核算坏账损失时,按规定处理程序批准后,直接记入管理费用。借:管