我国货币政策的就业结构效应研究

2012-12-26 09:37:18吕海升刘伟轩

天府新论 2012年3期

吕海升 刘伟轩

我国货币政策的就业结构效应研究

吕海升 刘伟轩

我国经济长期存在的结构问题使得总量扩张进退维谷,要么可能令增长失去动力,要么可能助长过热。因此,中国的宏观经济政策早已不是总量是否扩张的问题了。要实现经济的长期和持续发展,就需要从解决结构性问题入手。要合理化就业结构,应该实行适度宽松的总量货币政策。但总量货币政策调整就业结构失衡的有效性较低,因此,应通过差别化的结构性货币政策来实现产业就业结构的合理化,最终实现产业结构甚至经济结构的升级。

货币政策;就业结构效应;投资;差别化

一、引言

目前,受到国际金融危机冲击,我国发展方式总体粗放、结构不合理的问题更加凸显。就业结构①就业结构指的是三次产业就业结构。问题是我国经济结构问题的重要体现之一。扩大就业长久以来都是我国重要的宏观经济目标。产业就业结构是经济结构的关键部分,决定经济结构调整能否顺利进行。胡鞍钢〔1〕等国内学者指出,“突发性、大规模”的结构性失业已经严重影响到了经济的持续增长、改革的深入发展和社会的繁荣稳定。与世界水平以及发达国家相比,我国的产业就业结构严重失衡,长期呈现低级性,第一产业就业占比居高不下,第三产业就业占比过低。因此,合理化就业结构是加快产业升级和经济结构转型的最高保障,是我国经济可持续发展的必要措施,也是解决我国失业问题、提高我国就业总量的一个必经之路。

在关于货币政策对就业结构的影响的分析中,国外学者主要分析了两种产业结构,一种是资本密集型和劳动密集型产业结构,一种是贸易部门和非贸易部门的产业结构,认为货币政策主要通过产出、资本和技术传导产生就业结构效应。国内学者认为,技术进步和资本投入是产生就业结构效应的主要因素,技术进步和资本投资对不同产业就业数量影响各不相同,技术进步和资本投入对第一产业表现为负的影响,对第三产业表现为正的影响,第二产业随着工业化的推进对资本和技术的反映有些不同。总的来说,目前,直接分析货币政策对就业结构的影响的文献很少,一些学者认为利率与就业的关系很微弱〔2〕。本文将通过理论分析来证明货币政策产业就业结构效应的存在,并将其应用到我国的现实情况,分析我国货币政策就业结构效应的现实性,并提出通过货币政策来合理化我国就业结构的政策建议。

二、货币政策就业结构效应的传导理论

从理论上推导,货币政策就业结构效应是存在的。根据西方经济学的生产理论,投资的增加会促进技术进步以及产出的增加,进而对不同产业就业产生影响差异。因此,无论是产出渠道,还是技术进步渠道,货币政策的就业结构效应最终都是通过投资中介进行传导的。

1.产出渠道。一方面,货币影响价格变化,改变产品需求,通过产出结构影响就业结构。汇率是主要的影响中介,汇率表示的是进出口产品的相对价格,会直接影响不同产业产品价格变化,从而影响需求结构。当货币供给量增加时,汇率有一个贬值的预期,产品相对价格会上升,从而增加出口部门的产出,减少进口部门的产出,产生贸易产业就业结构效应。稳定汇率,保持国际收支的平衡,是货币政策的宏观经济目标,因此,货币政策通过货币-汇率-产出-就业产生就业结构效应。另一方面,利率影响投资变动,改变产业的要素投入,影响产出结构。信贷量和FDI是主要的传导中介。不同产业对于利率的反应弹性不同,货币政策通过影响利率从而影响不同产业的产值。〔3〕实行总量扩张性货币政策,利率下降,FDI会有所减少,外资企业吸收的劳动力就业会减少,同时也不利于人力资本的积累。

2.技术进步渠道。技术进步的就业效应包括正向效应和反向相应两个方面。一方面,技术进步会提高劳动生产率和资本有机构成,进而降低企业生产对劳动力要素的需求,形成技术进步对就业的“挤出效应”,也就是形成技术进步的反向效应;另一方面,技术创新可以促进开发新产品,开发新的产业,扩大企业的生产领域和国家的产业面,从而创造新的就业岗位,形成技术进步对就业的“补偿效应”,即形成技术进步的正向效应。技术进步的动力就是资本的投入,包括国内银行信贷和外资的流入。资本对劳动的替代效应正是通过技术进步对劳动的挤出效应而产生。而外资流入产生的技术外溢效应会挤出劳动,但外资流入带动旧产业规模扩大和新产业的开发和发展,又会增加劳动力的就业。

3.投资渠道。投资是货币政策产生就业结构效应的重要枢纽。根据西方经济学的生产理论,投资的增加会促进技术进步以及产出的增加进而对不同产业就业产生影响差异。因此,无论是产出渠道还是技术进步渠道,货币政策就业结构效应最终都是通过投资中介进行传导的。我们可以用图1更简单明了的来说明货币政策就业结构效应的传导过程。

投资的就业结构效应表现为替代和拉动效应的相互抵消。首先,资本投入的增加拉动技术进步,对劳动力存在替代作用;其次,增加资本投入拉动技术进步可以创造就业岗位,促进产出的扩大,产出规模增加对劳动力的需求也就增加,资本对就业存在拉动作用。而在不同的生产部门,这种替代效应和拉动效应大小会不相同。在资本密集型部门,替代效应比较明显;而在劳动密集型部门,则补偿效应比较明显。因此,货币政策通过利率和信贷工具对不同产业投资的影响存在差异,并会直接反映在产业就业结构效应上。当货币当局实施宽松的货币政策时,利率下降,贷款增加,投资增加,资本对就业的挤出效应会减少劳动的就业,而资本对就业的拉动效应会增加劳动力的就业。因此,不同产业资本对就业的效应不同,使得货币政策对不同产业的就业效应产生差异。反之,当采取紧缩性货币政策时,利率上升,信贷量减少,投资额也就减少,资本对就业的挤出效应会增加就业,资本对就业的拉动效应会减少就业。

三、我国货币政策对不同产业就业的影响

统一的货币政策通过直接降低或提高利率和准备金率以及公开市场操作来引导银行的信贷以及资本市场上的资金流向,从而影响企业的资金需求,造成了不同产业能够获得的固定资产投资额有差异。利率通过价格机制决定信贷市场上信贷的供求量,而货币供给量的大小反映着信贷总量的变化。本文通过分析货币政策中介目标贷款基准利率R以及货币供给量的增长率RM2与产业固定资产投资和就业量之间的关系进行货币政策对不同产业就业的影响研究。

1.货币政策与不同产业固定资产投资的关系

由于我国利率仍未完成市场化过程,因此,利率是离散的时间序列数据。通过将相同利率时间段的固定资产投资加总求均值,得到对应的贷款基准利率与固定资产投资额,不同产业的固定资产投资额随着利率变化而变化。第一产业的固定资产投资额远远低于第二产业和第三产业,不到其1/30,可见,对第一产业的资本投入过小。从总体趋势上看,三次产业固定资产投资随着利率的不断增加而减少,三次产业固定资产投资额与利率的关系基本符合信贷市场的供求原理。但是,固定资产投资需求曲线不是平滑的,而是呈现周期性的波动,随着利率的上升,固定资产投资额达到一个波峰随后会出现一个最低谷。可以看出,固定资产投资在受到利率影响的同时,还受到周期性的影响。

2.货币政策与就业结构的关系

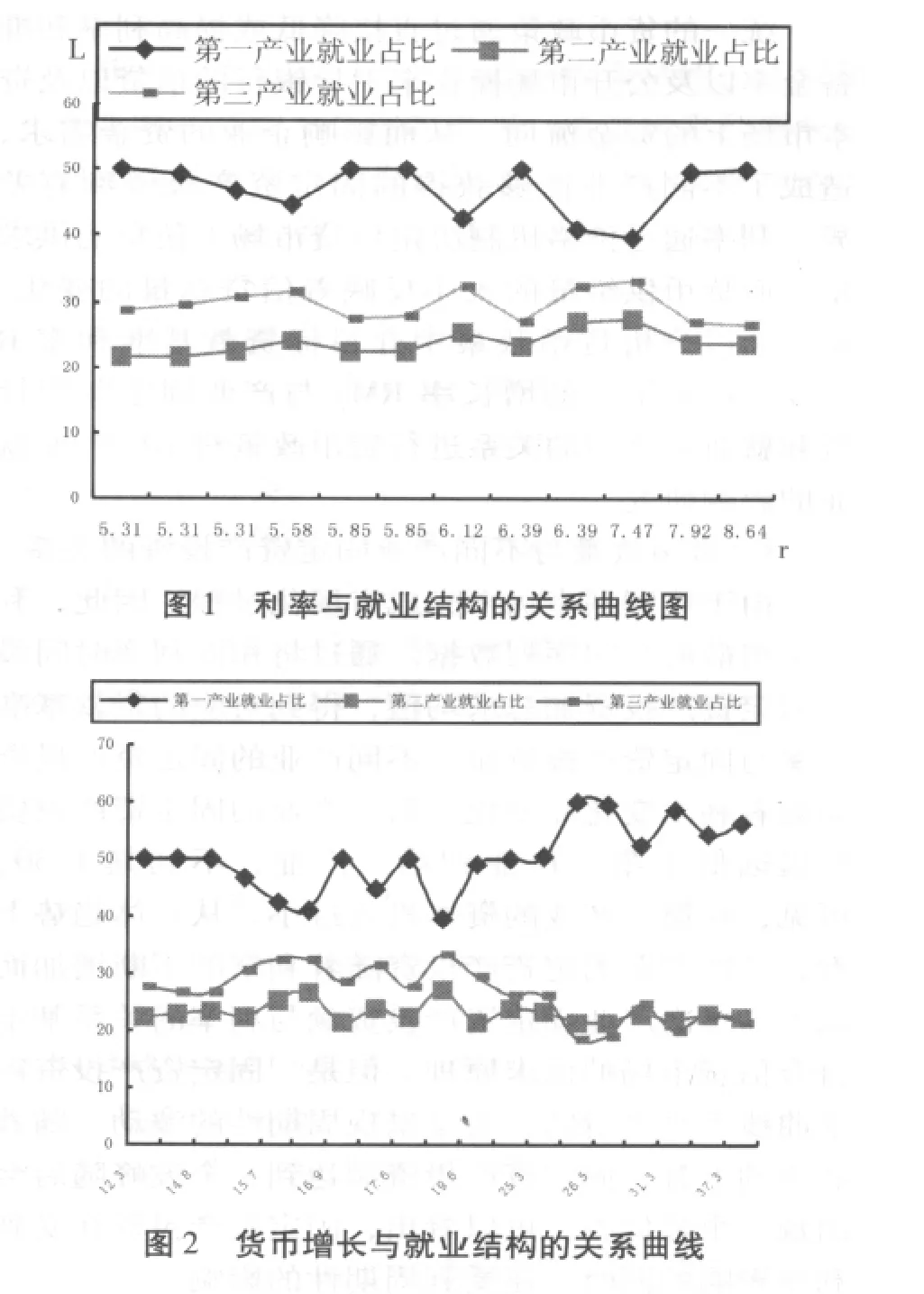

由于本文采用的是一年期金融机构法定贷款利率,因此,通过分析利率与产业就业结构以及货币增长率与产业就业结构的客观现实关系来探究货币政策对产业就业结构的影响以每年年初的利率作为当年的利率,然后对利率和就业结构的时间序列依据利率大小进行排序,得出利率与就业结构一一对应的关系,也就是利率影响就业结构的曲线图。从图1中可以知道,三次产业就业结构受利率的影响虽然变化较小,但是各不相同。其中,第一产业和第二、三产业的曲线呈现相反的变化趋势,而第二产业变化更加平缓些。由于利率市场化进程缓慢,利率不能完全反映信贷市场的变化,说明统一利率政策对就业结构的影响较小。同时,因为无法获得浮动的利率数据,采取基准利率对曲线的描述也存在偏差。但是我们仍然可以得出,在短期内提高基准利率,会恶化目前的就业结构,不利于第三产业就业比例的提高和第一产业就业比例的下降。

货币增长率和产业就业结构的数据通过相同变换得出货币增长率影响就业结构的曲线图,相对于对利率的不敏感,就业结构对货币增长率的反映较明显。从图2中可以看出,随着货币增长率的增加,第一产业、第二产业和第三产业就业结构呈现各不相同的波动图形,且对货币冲击的反映很敏感,尤其是第一产业。第一产业就业占比总体上随着货币增长率的提高有上升的趋势,说明货币供给量的不断增加引起的固定资产投资额增加对第一产业产生了明显的拉动效应,第一产业中资本对劳动的替代效应完全被抵消。当货币增长率为17.8%时,第一产业就业构成出现了一个最低值为39.6%,此时,第一产业表现为资本对劳动力的挤出效应。第三产业就业占比随着货币供给量的不断增长呈现向下的趋势,说明固定资产投资额增加对第三产业产生了明显的替代效应,表明了第三产业主要为资本密集型和技术密集型部门,劳动密集型部门逐渐减少。

四、合理化就业结构的政策建议

我国经济长期存在的结构问题使得总量扩张进退维谷,要么可能令增长失去动力,要么可能助长过热。因此,中国的宏观经济政策早已不是总量是否扩张的问题了。要实现经济的长期和持续发展,就需要从解决结构性问题入手。基于以上分析,我们认为,中国货币政策对不同产业就业量的影响存在明显的差异,货币政策具有就业结构效应的调控功能。要合理化就业结构,应该实行适度宽松的总量货币政策。但总量货币政策调整就业结构失衡的有效性较低,因此,应通过差别化的结构性货币政策来实现产业就业结构的合理化,最终实现产业结构甚至经济结构的升级。

1.通过差别货币政策调整信贷结构来引导第一产业就业降低

要降低第一产业的就业构成,必须实行适度宽松的货币政策,维持货币的稳定增长。同时,向第一产业实施信贷倾斜的结构性政策,增加第一产业的资本投入,促进第一产业技术进步。

首先,银行是信贷的主体,货币当局可以通过提高银行的存款准备金以及利率的下限,进行总量调控,以达到降低第一产业就业的目的。由于货币供给量的内生性不断加强,货币政策的总量调控效力较低,因此,差别化的结构性货币政策是有效的手段。货币当局可以通过窗口指导,利率优惠,引导各商业银行向第一产业发放资金,同时加大农业政策性银行的投放力度。

其次,地方政府应该规范农村金融机构,加强农村金融机构的整合,为农业产业化发展提供资金。

再次,充分利用资本市场,使得第一产业可以通过资本市场渠道积累资本,利用期货市场来提高农业产品价格与农业产出水平。

最后,在加大资本和技术投入的同时,应重视第一产业高新技术的引进,吸引外资流入以充分吸收其技术外溢。

2.通过差别货币政策调整投资结构来引导第三产业就业增长

按照经济发展以及产业结构理论,第三产业因其在同样资金投入条件下能够吸纳相对较多劳动力而成为发达国家解决就业问题的重要途径。因此,应大力发展第三产业,提高第三产业就业构成。〔4〕提高第三产业就业比例,应加强结构性货币政策调控,引导资本流向第三产业。同时,应该注意以下几个方面的行为:

首先,发展传统服务业,面对国民素质偏低的事实。资本投入增加可以促进传统服务业扩大规模,传统服务业主要以劳动密集型为主,能够吸纳较多的劳动者,尤其是承接第一产业剩余的低素质劳动力。

其次,优化第三产业内部的投资结构,正视第三产业内部结构不合理的事实。通过优惠利率和政策引导将资金投向就业容量大,与经济发展和居民生活密切相关的的行业,如金融保险、房地产业、仓储业等。

再次,应重视技术创新行为,大力引入外资,引入新兴产业,尤其是那些既能促进经济增长又能扩大就业行业,如计算机、通讯技术等,从而创造更多的就业机会。

最后,深化改革发展中小企业,聚集更多的民间资本来发展第三产业,真正实现服务业的壮大和广泛发展,扶持非公有制经济更多地进入第三产业领域投资经营,形成有利于服务业发展的环境。

〔1〕胡鞍钢.对1997—2002年国民经济与社会发展的回顾与评论〔J〕.公共管理评论,2004,(1).

〔2〕Yelena Takhtamanova,Eva Sierminska.Gender differences in the effect of monetary policy on employment:The case of nine OECD countries〔J〕.IRISS Working Paper.February.2008,(4):1-46.

〔3〕Kakes.J.Monetary Transmission in Europe:The Role of Financial Markets and Credit〔J〕.2000,

〔4〕杨小玲.中国金融发展、就业效应与产业结构调整研究〔J〕.广东金融学院学报,2009,(4).

〔5〕刘金全,张屺山.名义粘性假设下就业和货币政策冲击的交互分析〔J〕.数量经济技术经济研究,2001,(6).

F820.1

A

1004—0633(2012)03—060—04

本文为国家自然科学基金资助项目《商业银行的小企业信贷业务管理研究》(项目编号:71173241)的部分研究成果。

2011—12—20

吕海升,吉林大学马克思主义学院博士研究生,吉林建筑工程学院城建学院副院长,主要从事马克思主义理论研究。 吉林长春 130012刘伟轩,西安交通大学金融学院博士研究生,研究方向:货币金融、人民币汇率。陕西西安 710049

(本文责任编辑 王云川)

猜你喜欢

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

新疆农垦经济(2016年6期)2016-12-01 05:19:30

地方财政研究(2016年9期)2016-10-21 01:58:47

股市动态分析(2016年15期)2016-10-19 11:56:14

广东石油化工学院学报(2016年3期)2016-05-17 05:17:04

贵州师范学院学报(2016年8期)2016-02-27 12:48:09

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

河北科技师范学院学报(社会科学版)(2015年3期)2015-12-01 03:57:18