环渤海地区火力发电的供需平衡分析

2012-12-25 06:41:58陈航王跃伟

海洋信息技术与应用 2012年2期

陈航,王跃伟

(1.沈阳理工大学 沈阳 110159;2.辽宁大学 沈阳 110136)

环渤海地区火力发电的供需平衡分析

陈航1,王跃伟2

(1.沈阳理工大学 沈阳 110159;2.辽宁大学 沈阳 110136)

分析了环渤海地区火力发电的需求和供给能力,对总的供需情况和区域的供需情况进行了具体评价,通过分析结果得出,2015年左右环渤海地区火力发电供需存在着较为明显的空间差异。最后,基于环渤海火力发电供需状况,提出应因地制宜发展火力发电,有效控制环渤海火电规模等解决方案和对策。

环渤海;火力发电;供需平衡

电力能源作为能源中最为基础也是最重要的能源之一,对国民经济的发展、社会的正常运行以及社会的进步起到决定性作用。环渤海地区对外开放程度高、经济发展速度快,创汇农业、高技术的外资企业和高附加值产业密集,改革开放程度高,电力需求量更大。同时,沿海地区也是煤炭资源较为贫乏的地区。为了彻底解决环渤海地区频发的“电荒”,尽可能地满足其电力需求,国家先后出台了很多相关政策和措施,鼓励沿海地区进一步加大火电厂的改建和扩建工程,增加煤炭装船港口的吞吐能力,增强环渤海地区火力发电能力,从而保证区域经济持续快速发展。因此,清楚地把握火力发电的供需平衡状况,对于优化环渤海地区电力工业的战略布局,优化产业结构及火力发电的企业良性发展影响重大,同时也可以避免因火力发电严重过剩而带来的资源和设施闲置浪费等方面的危险。本文通过对环渤海地区火力发电业的供需平衡状况进行分析,提出应因地制宜发展火力发电,有效控制沿海火电规模等解决方案和对策。

1 环渤海地区火力发电的需求分析

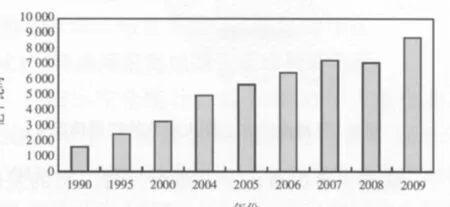

1990年—2007年,环渤海地区全社会用电需求呈现持续增长的态势。2009年的用电量较1990年增长551%,年均增长率达12.22%,但2008年环渤海地区全社会用电需求有所减少,全年较2007年跌幅达2.2%。这主要是由于受到全球经济危机的影响,环渤海地区出口总量会下降,出口对GDP的贡献将会下降,导致金融机构利润空间会缩小,小部分资本外流。一些外国公司因为资金缺乏,可能会撤回部分海外投资,或者把附属机构及在海外的投资卖掉以解大本营的燃眉之急。环渤海地区历来出口贸易较多,这些省区受出口下降的影响,工业生产增长放缓,受此影响,环渤海地区电力需求出现回落。

图1 1990年—2009年环渤海地区用电需求分析图

2 环渤海火力发电的供给能力分析

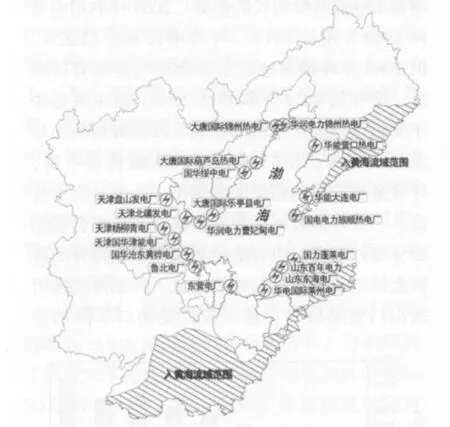

据不完全统计,目前环渤海沿海地区主要分布的火电厂主要有20个(图2),其中以天津、河北的火电厂分布较为密集。自1995年以来,环渤海火力发电量一直保持持续增长的态势。为了满足环渤海地区经济发展对于电力的巨大需求,国家陆续制定了“西煤东运”和“北煤南运”的发展战略,环渤海省(市)相继建设了专业煤码头,增加了原有港口的吞吐量,极大地缓解了北方煤炭外运的压力。这些措施有力地强化了环渤海火力发电能力,促使环渤海地区发电量连年攀升。据统计,环渤海地区2009年的发电能力较1995年增长362%,年均增长率达9.6%。

图2 环渤海沿岸主要火电站的布局情况

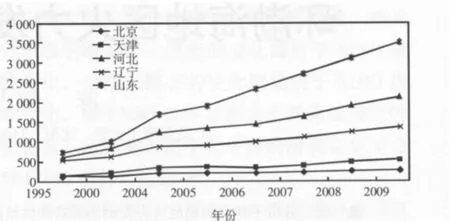

从图3可以看出,环渤海三省二市的发电量呈现持续攀升的态势,其中增长幅度略有不同。其中,山东、天津和河北增长幅度位居前三名,2009年较1995年分别增长476%、 396%和347%,年均增长率分别达到11.8%、10.3%和9.3%。北京和辽宁的增幅较小,仅为111%和153%,其年均增长率为5.5%和6.8%。

图3 1995年—2009年环渤海省市发电量走势图

3 环渤海地区火力发电供需平衡状况分析

3.1 总的供需评价

从表1可以看出,1995年—2008年环渤海地区电力消费总量超过发电总量,而且这种趋势是在逐年增长的。这样的结果导致环渤海地区的电力供应不得不依靠外省调入以维持当地电力的供需平衡。受到全球金融危机的影响,在2008年这种情况彻底被扭转,总发电量出现了较大的盈余。而金融危机的影响造成了环渤海地区大部分出口企业倒闭的情况,这种状况至少需要持续五年左右甚至更长时间,由此不难判断,2008年以后,随着环渤海地区电网的完善,火力发电能力进一步强化,环渤海地区电力的供需将延续相对平衡甚至供大于求的状态。

3.2 各地区的供需情况分析

基于2000年—2009年数据,环渤海各省(直辖市)电力消费量采用线性回归求平均值的方法,生产量采用乘幂预测法,预测如下表。从表2可以看出,环渤海地区各省(直辖市)电业的发展过程也经历了由供不应求(2009年)、供需平衡(2010年)到供大于求(2015年)的过程。以2015年作为观察年可以看出,环渤海地区均已达到自给自足或是供大于求的局面。

表1 1995年以来环渤海电力供需状况统计

表2 环渤海各省(直辖市)电力供需平衡对比单位:108kw·h

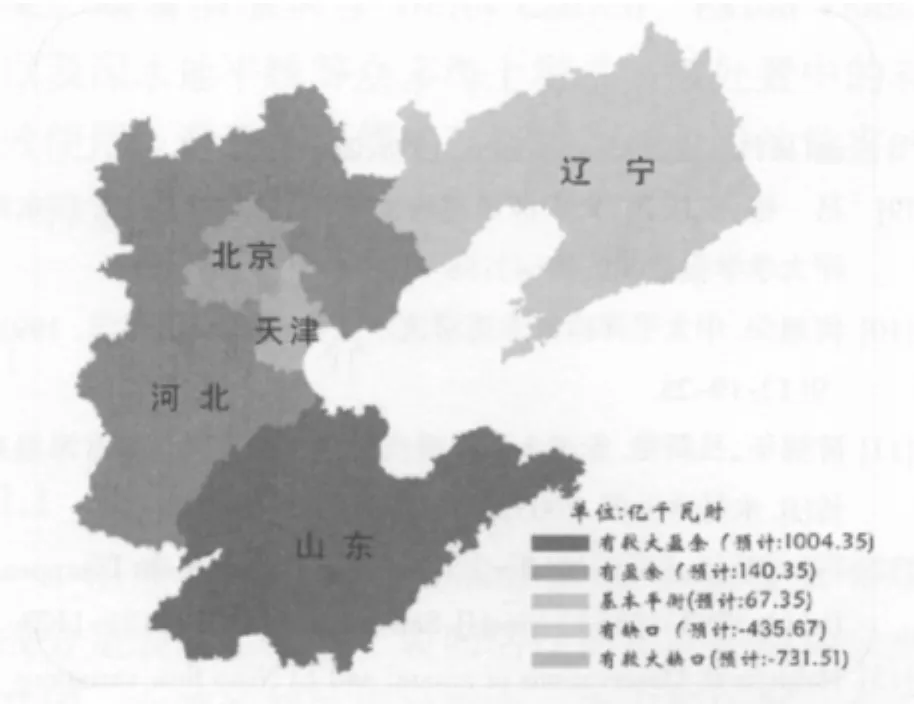

图4 环渤海地区火力发电供需预测图(2015年)

通过制作区划图可以看出,2015年环渤海地区火力发电发展最好即电力盈余最多的地区是山东省,这个地区的火力发电面临严重过剩的危险,应该及时调整生产规模,避免资源和设施闲置浪费。发展较好的地区为河北省,这个地区的火力发电也有过剩,也应注意控制生产规模。发展一般的地区是天津市,这个地区火力发电和当地电力消费基本同步,应注意保持。发展较差的地区是北京市和辽宁省,需要扩大火电规模。

4 对策及建议

为了促进环渤海地区经济的可持续发展,在满足经济发展对电力需求的前提下,必须要推动资源节约型国民经济体系的建立。

4.1 环渤海沿海地区不宜布局新电厂

据不完全统计,若沿海20个火电企业在2015年全部实现其规划装机容量,那么在2015年,环渤海沿海地区火力发电企业的总装机容量可达4.055×108kw,发电量可达2.882× 1011kw·h,发电量约占环渤海总发电量的1/3左右。

从环渤海沿海火电企业的空间布局角度分析可知,天津、河北和山东的大型火电企业分布较为密集,辽宁较为稀疏。辽宁省电力也存在一定缺口,但近期已有两座核电站落户辽宁,这将对辽宁省甚至环渤海地区电力的有效供给提供保障,同时也有利于渤海海洋环境保护。

鉴于2015年环渤海电力供需会出现基本平衡甚至供大于求的局面,考虑到环渤海沿海火电企业对渤海海洋环境直接造成影响,所以环渤海沿海地区要有效控制现有火电企业的规模,不宜在沿海增加新的火电企业。

4.2 因地制宜发展火力发电,有效控制环渤海火电规模

从环渤海省域范围看,2015年火电需求最大的是北京市和辽宁省,急需运送煤炭进行解决。可能存在缺口的省(市)为天津市,因其电力供需盈余小于1×1010kw·h,可以通过铁路运煤和电网输电来解决电力不足的问题。其余的省份如山东和河北则存在产能相对过剩的问题,这将在一段时期内抑制其对于当地煤炭运输的需求。环渤海地区由于外资企业相对较少,受到的影响也较小,加上其区位毗邻华北(煤电主要输出区),其火力发电规模更没有必要扩大。只有因地制宜发展火力发电业,才能有效合理利用资源,促进环渤海地区的又好又快发展。

[1]贾若祥.我国电力投资布局研究[J].中国能源,2006,28(3):13-17.

[2]李继文,李海生.我国“十五”期间火电项目环评情况分析及建议[J].环境保护,2006(2):40-43.

[3]FOSS N.J.The theory of competence of the firm[J].Rout ledge Corporation,1998(1):35-39.

[4]唐平良.襄樊发电公司发展战略研究[D].华中科技大学硕士学位论文,2007.

[5]张楠.我国火电企业电煤库存策略问题研究[D].南京航空航天大学硕士学位论文,2009.

[6]赵小平.“十一五”电力工业发展的基本思路[J].中国经贸导刊,2007(5):28-29.

2011-12-26

辽宁省沿海地区社会经济基本情况调查(LN-908-01-03-07);辽宁沿海经济带发展政策建议书(LN-908-JC-05)

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:14

中国土壤与肥料(2021年5期)2021-12-02 01:06:18

海洋通报(2021年1期)2021-07-23 01:55:38

世界热带农业信息(2016年12期)2017-05-23 15:43:26

农产品市场周刊(2017年4期)2017-03-03 19:44:54

农产品市场周刊(2017年4期)2017-03-03 19:40:05

农产品市场周刊(2017年4期)2017-03-03 19:38:17

管理现代化(2016年5期)2016-01-23 02:10:09

华东经济管理(2015年6期)2015-11-14 00:07:12

机电信息(2015年28期)2015-02-27 15:57:38