基于MS模型的中国FDI变化路径的动态特征研究

2012-12-23 01:11:42李冬梅宋志红

中国科技论坛 2012年2期

李冬梅,宋志红

(1.山西大学数学科学学院,山西 太原 030006;2.山西大学管理学院,山西 太原 030006)

基于MS模型的中国FDI变化路径的动态特征研究

李冬梅1,宋志红2

(1.山西大学数学科学学院,山西 太原 030006;2.山西大学管理学院,山西 太原 030006)

通过建立两状态的马尔科夫区制转换(MS)模型,刻画了1997.01—2010.11期间中国FDI变化路径的动态特征。实证分析结果表明,在近10多年的发展历程中,中国FDI扩张状态的平均持续期约为2.902个月,FDI收缩状态平均持续期约为3.6832个月,而且FDI的扩张与收缩的交替频率较高,FDI经历了短暂的扩张(收缩)状态之后又迅速进入收缩(扩张)状态。中国FDI变化路径的状态交替特征可能受到全球FDI的流动趋势、中国的知识产权保护力度以及引资政策的影响。

FDI;马尔科夫区制转换模型;平滑概率;H-P滤波

1 引言

技术进步对长期经济增长的重要贡献在学术界已经达成共识。在20世纪80年代中期以前,传统的新古典增长理论在经济增长的研究中一直占据着主导地位,该理论以技术外生性作为假设,主要强调储蓄率和资本积累对经济起飞的重要作用。尽管索罗意识到技术进步对经济增长的重要贡献,但他将新知识、发明和创新视为游离于经济模型框架之外的“外生变量”,没有解释技术进步的来源,以及技术进步是如何推动经济增长的。罗默和卢卡斯对索罗模型作出了创造性的发展,逐步形成了内生增长理论。内生增长理论认为,从本质上讲,技术进步是经济增长内在的、决定性的因素。在技术进步的条件下,资本边际效益递减规律可以避免,经济增长的持续性也可以保持。作为技术进步来源的知识、经验积累和国外的技术溢出效应,可以解释技术进步如何影响经济增长[1-2],而外国直接投资(FDI)则是国外技术溢出效应的重要渠道之一。

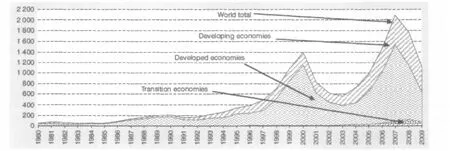

从全球范围来看,在经过2000年达到创纪录的高水平之后,由于全球经济的衰弱,特别是世界的三大经济体都陷入衰退,造成跨界并购(Cross-border M&As)值的下降,2001年完成的跨界并购总值(5940亿美元)只是2000年的一半,因而造成全球外国直接投资在2001年急剧下落(见图1)。在经过四年的连续增长后,全球外国直接投资流入量2007年再增30%,达到18330亿美元,远远高于2000年创下的历史最高水平。由于受到世界范围内经济和金融危机的严重影响,FDI的格局发生了明显变化:对发展中经济体和转型期经济体的投资骤增,使两者占全球外国直接投资流量的比例在2008年上升到43%,流入发达国家的外国直接投资同期大幅度下降29%。实际上,早在此次危机发生之前,发展中和转型期经济体作为全球外国直接投资目的地和来源地的相对重要性已经在不断上升(见图1)。2009年,这些经济体吸收了全球直接外资流入量的近一半,目前,它们正引领直接外资的回升[3]。作为最大的发展中国家,改革开放后中国吸收外资一直处于稳定增长态势。据商务部统计,1984年中国实际使用外资仅为12.58亿美元,截至2010年12月,全国新批设立外商投资企业27406家,实际使用外资金额1057.35亿美元。在2009年全球对外直接投资大幅下滑的情况下,中国实际使用外资950亿美元,成为仅次于美国的直接外资接受国。

在FDI不断流入中国的情况下,研究FDI对中国经济的影响就显得很有必要,而准确地刻画FDI的动态变化路径以及动态变化过程中的内生转换机制,对于吸引外资具有更加明显的政策意义。鉴于传统计量模型存在线性约束等方面的局限性,本文将采用马尔科夫区制转换模型 (Markov Regime-Switching model)来描述和刻画FDI变化路径的动态属性和周期性波动特征。

2 中国FDI流入的区制转换特征

2.1 数据

本文使用1997年1月至2010年11月的月度数据,共167个月。我们选取中国实际吸收的外商直接投资额(FDI)的变化率作为外商直接投资指标。由于FDI以美元计价,我们首先用对应月份的汇率转换为以人民币计价的FDI。为了消除价格因素的波动,我们再用CPI对人民币计价的FDI进行平减,得到以2005年1月为基期的可比数据。外商直接投资额、人民币对美元汇率的月度数据来源于中国经济信息网数据库;CPI来源于世界银行网站的开放数据库。

2.2 FDI水平及其波动的基本特征

图1 全球以及根据经济体划分的FDI流入情况:1980—2009 (单位:百万美元)

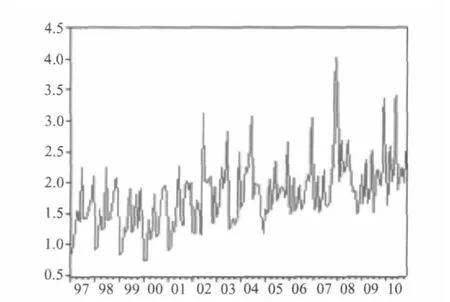

建立分析模型之前,我们先简要考察数据序列的基本特征。图2是1997.01—2010.11期间月度FDI的时间路径。从图2可以看出,FDI有明显的季节特征。因此,我们用 X12的乘法模型对数据进行季节调整,调整后的数据用FDI_S表示。图3是序列FDI_S的时间路径,FDI_S已不具有季节特征,呈现出逐渐缓慢增长趋势。另外,除了少数相邻月份之间的波动较大,大多数月份之间的波动较小。

图2 序列FDI的变化趋势:1997.01-2010.11

图3 经过季节调整的序列FDI_S的变化趋势:1997.01-2010.11

本文用ln(FDI_St)-ln(FDI_St-1)来描述经过季节调整后的FDI_S的变化率。图4是经过季节调整后的序列FDI_S的变化率(VFDI_S)的时间路径、变化率的H-P滤波(参数λ=14400)[4]。从图4可以看出,H-P滤波所刻画的FDI变化率表现出相对稳定的趋势;FDI变化率在大部分月份相对较小,仅有1999年10月、2002年5月和11月、2004年12月有较大幅度的下降,而在随后下一个月又有快速的回升。

3 FDI变化率的马尔科夫区制转换模型

马尔科夫区制转换模型(MS)是非线性时间序列模型的重要研究方向之一,主要用来处理变结构的问题。Hamilton首先将马尔科夫区制转换模型应用于二战后美国的经济周期变化[5],其后,很多学者将该模型应用于经济和金融领域[6-7]。本文的目的是更准确地刻画FDI的动态变化路径以及动态变化过程中的内生转换机制,因此,利用该模型对中国的FDI进行非线性分析是一个非常恰当的方法。

图4 经过季节调整后的序列FDI_S(1997.01-2010.11)的变化率和H-P滤波

对于上述特征的FDI变化率序列,本文借鉴Hamilton的模型[5,8],设FDI的变化率服从以下区制转换的自回归过程:

其中yt为t月的FDI增长率;st表示不可观察的状态变量,决定了FDI变化所处的不同状态,其取值为0或1,st=1表示FDI处于扩张状态,st=0表示FDI处于收缩状态,st服从一阶马尔科夫过程,即FDI所处状态之间的转换只与其前一期所处状态有关,即st的取值只与st-1有关,其转移概率为:

μst=μ0+μ1st表示t时期当FDI处于状态st时yt的条件均值,FDI上升时为μ0+μ1,FDI下降时为μ0;εst为模型的随机扰动项,服从方差为σ2st正态分布,其中σst表示t时期当FDI处于状态st时模型的标准差,FDI扩张时为σ1,FDI收缩时为σ0。

4 马尔科夫区制转换模型估计结果与分析

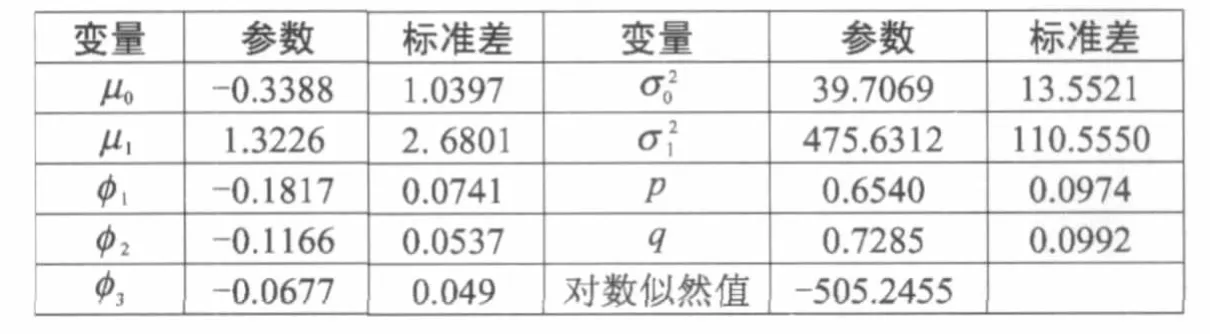

模型的参数估计。利用Gauss7.0软件计算出模型(1)的极大似然估计,估计结果见表1。由模型的参数估计结果可知,参数μ0和μ1的估计值均不显著,即在统计意义下为零。由于μ0表示FDI收缩状态下的均值,μ0+μ1表示FDI扩张状态下的均值,这一结果与FDI变化率的H-P滤波所显示的FDI长期变化趋势处于稳定状态是一致的。从表1可以看出,中国FDI在扩张状态时月度平均增长率为0.9838%,而在收缩状态的月度平均变化率为-0.3388%。扩张与收缩这两种状态以一定概率相互转换,由表1知p=0.6540,即本月FDI处于扩张状态,下月继续扩张的概率为0.6540,而本月FDI处于扩张状态,下月收缩的概率为0.3460;q=0.7285,即本月FDI收缩后继续收缩的概率为0.7285,而本月FDI收缩后,下月扩张的概率为0.2715。

表1 马尔科夫区制转换模型参数估计结果

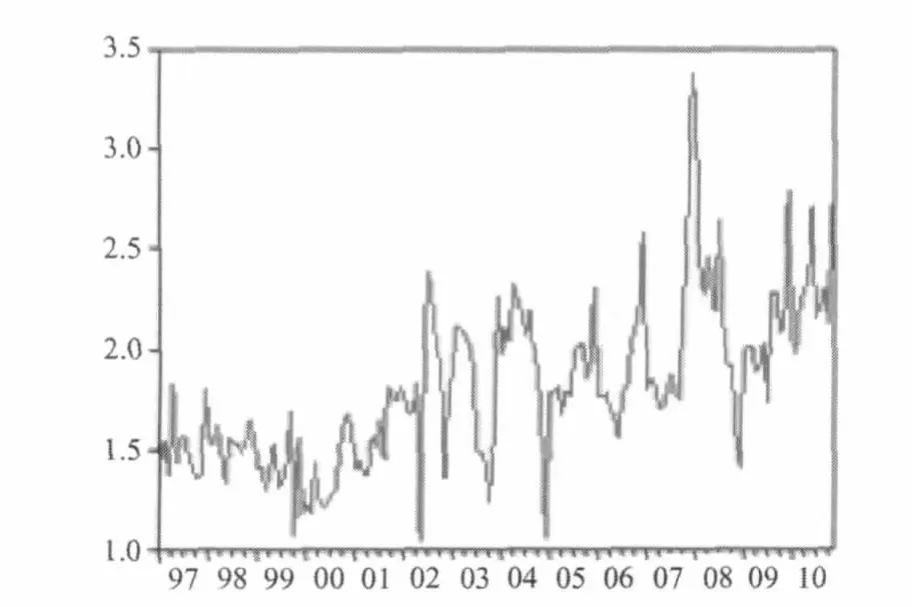

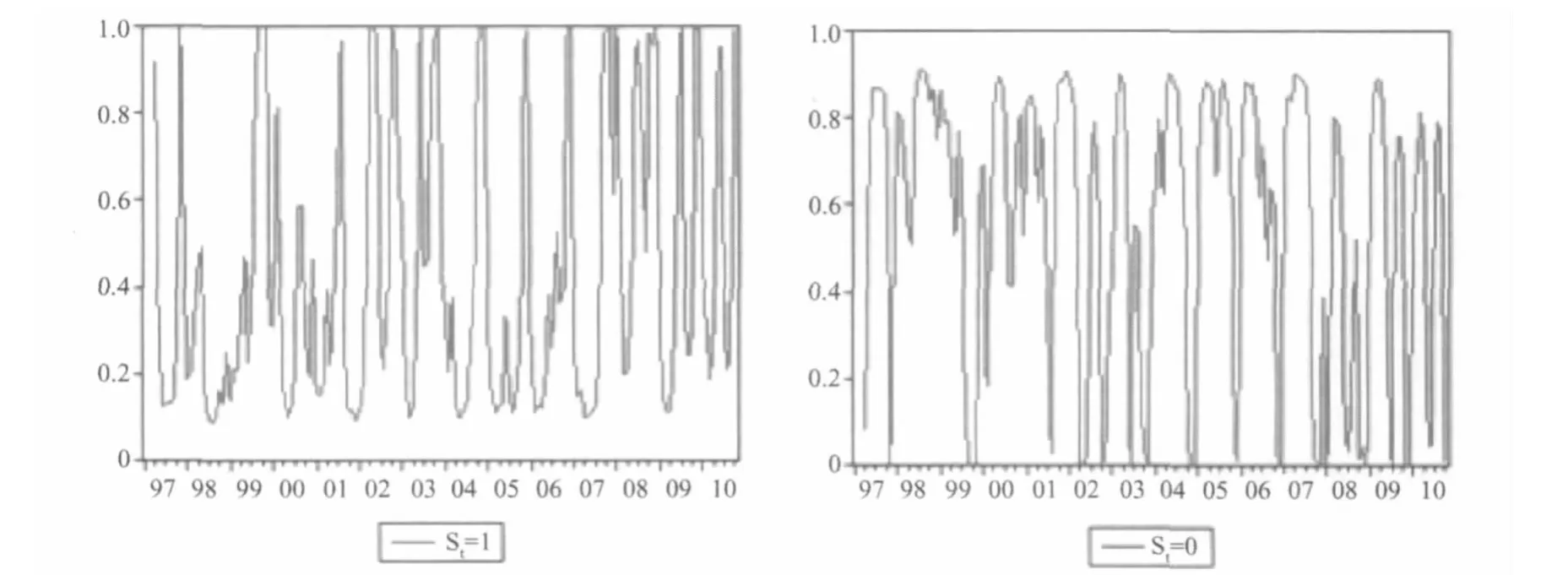

图5是变化率处于两个状态的平滑概率,中国FDI扩张状态(St=1)的持续性稍弱于FDI收缩状态(St=0),FDI扩张状态的平均持续期约为2.8902个月 [=1/(1-0.6540)],FDI收缩状态平均持续期约为3.6832个月[=1/(1-0.7285)]。另外,图5还显示了中国FDI的扩张与收缩的交替频率较高,FDI经历了短暂的扩张(收缩)状态之后又迅速进入收缩(扩张)状态。

5 马尔科夫区制转换模型检验

对上述马尔科夫区制转换模型中,转换概率p与q为不可识别参数变量,还需要进一步检验模型设定形式是否正确。Hansen[9]提出的似然比统计量可以对马尔科夫区制转换模型的非线性设定进行检验。根据 Hansen[9]的思想,我们对于马尔科夫区制转换模型的假设检验为:

H0:线性模型;H1:马尔科夫区制转换模型

对于该假设的检验统计量为:LR=Lm(qm)-L0(q0)~χ2(k)

其中,k为两个模型参数个数之差,Lm(qm)为给定参数估计值qm时马尔科夫区制转换模型的对数似然值,L0(q0)为给定参数估计值q0下线性模型的对数似然值,当H0成立时,似然比统计量渐近服从自由度为k的卡方分布。

马尔科夫区制转换模型有 9个参数,线性模型有 4个参数,因此,LR服从自由度为 5的卡方分布。由表1可知,Lm(qm)= -505.2455,由表2可知,L0(q0)=79.3315;因此,有:LR=Lm(qm)-L0(q0)=-584.5770,显然LR不服从卡方分布,则H0被拒绝,因此,两状态马尔科夫区制转换模型是更适合的模型。

6 结论及政策建议

6.1 结论与讨论

图5 变化率处于两个状态(St=0和St=1)的平滑概率推断

利用外资是中国对外开放基本国策的重要内容。在过去十几年中,中国一直是发展中国家中最主要的FDI接受国。尤其是在中国加入WTO之后,扩大服务业、FDI准入和改善投资环境使得中国成为对全球FDI有很大吸引力的地区。中国FDI流入规模的逐渐扩大对中国经济产生了重要影响,因此,研究FDI变化路径的动态特征就具有很强的理论意义。

表2 线性模型估计结果

我们借鉴Hamilton研究二战后美国宏观经济运行及波动的马尔科夫区制转换模型,基于1997.01-2010.11期间中国FDI月度数据,考察了中国的FDI增速过程的变化路径。实证分析结果表明,在近10年多的发展历程中,中国FDI扩张状态的平均持续期约为2.8902个月,FDI收缩状态平均持续期约为3.6832个月,而且FDI的扩张与收缩的交替频率较高,FDI经历了短暂的扩张(收缩)状态之后又迅速进入收缩(扩张)状态。这种状态交替特征可能受到全球FDI的流动趋势、中国的知识产权保护力度以及中国引资政策变化的影响。

(1)全球经济环境中的FDI流动呈现出波动起伏特征。从全球范围来看,全球资金流动从1997年之后持续增长,并在2000年达到创纪录的14110亿美元之后于2001年急剧下落,这种趋势一直持续到2003年。其原因主要是全球经济的衰弱特别是世界三大经济体都陷入衰退,从而造成跨国界的并购下降。2004年,由于流向发展中国家的FDI强劲增长,全球FDI流量反弹至6480亿美元,发展中国家在世界FDI流量中所占的份额增至36%,是1997年以来的最高水平。跨国并购水平的提高、发达国家以及发展中国家和新兴经济体强劲的经济绩效使得全球FDI在2004—2006年持续增长,并在2007年达到18330亿美元,远远高于2000年创造的历史记录。由于2007年下半年始于美国的金融危机直接影响到发达经济体,并逐渐蔓延波及发展中国家和新兴经济体,导致全球FDI下降。数据显示,2008年和2009年的全球FDI流量分别下降到1.7万亿美元和不足1.2万亿美元。尽管全球FDI的波动趋势与中国FDI月度变化特征并未呈现出一致性,但如果我们用年度数据来刻画中国FDI的变动特征,二者的变化趋势呈现出较强的相似性。

(2)中国知识产权保护制度不断完善,为FDI提供了良好的制度环境。为了鼓励外国直接投资,中国政府自20世纪80年代以来不断地制订和完善知识产权保护制度。在国内立法方面,中国政府在1991年制定了《版权法》,并于同年颁布了保护计算机软件的法令;1993和1994年全国人大通过了对版权侵犯的惩罚规定;2001年10月27日,中国颁布了新的版权和商标法,以与TRIPS协定保持一致;2000年8月,全国人大通过了对专利法的修订,并于2001年7月起实施。此外,对著作权法和商标法的全面修订,使中国知识产权法律法规基本上达到了世界贸易组织TRIPS协议的保护水平。中国的知识产权保护制度不断完善,为FDI提供了良好的外部环境,成为中国FDI流入稳定增长的制度保障。

(3)中国的引资政策变化是FDI变动的直接诱因。早期进入中国的FDI主要投放在宾馆、娱乐公园和其他一些房地产领域。为了促使FDI投向政府产业政策优先支持的领域,中国政府在1995年的外资引进方针详细地说明了中国政府当前鼓励的外资种类,同时也说明了限制和禁止的种类。由于1997年亚洲金融危机所产生的负面影响和经济增长速度变缓,亚洲地区对中国的FDI降低了9%以上。为了吸引外资,中国政府在1998年初修改了FDI的指导准则,一些原先被废除的刺激计划(包括进口关税减免和进口设备增值税)被重新提出来。比如,在今后重点引进外资的18个高科技工业部门中将恢复引进资本设备的自由。

2004年,全球FDI的增长在发展中国家表现尤为突出,而跨国公司在发达国家之外建立研发设施也进入了学者关注的视野。早在20世纪末,为了通过外资增加知识创造,推动技术转移,中国政府采取了一系列鼓励外资研发中心投资的政策。1999年,各部委联合提出的 《关于当前进一步鼓励外商投资的意见》制定了一系列鼓励外商投资企业进行技术开发和创新的措施。2000年,原外经贸部出台的《关于外商投资设立研发中心的通知》列出了跨国公司投资研发中心适用的优惠政策。2001年,中国加入WTO以后,为了创造平等竞争的市场环境,逐渐取消了与WTO的《与贸易有关的投资措施协议》相违背的法规政策。2007年,中国政府将内外资企业税率统一调至大约25%的中间水平。中国政府所制定的FDI政策的变化一方面吸引了适宜的FDI流入,另一方面也导致了政府所不鼓励的FDI撤资。当然,从中国FDI的变化趋势来看,FDI撤资并未对中国经济产生很大的影响。

6.2 政策建议

自1978年改革开放以来,中国经过30多年的利用外资实践,FDI通过竞争效应、演示效应、人员培训效应和链接效应在一定程度上促进了中国的技术进步和经济增长,部分地实现了“以市场换技术”的引资目标[10]。但是,近年来,随着中国知识产权保护制度的建立和不断完善,尤其是在2001年加入世贸组织之后,中国对FDI的政策法规作出了较大修改,逐渐与WTO规则趋于一致,这在客观上创造了保障跨国公司独资企业权益的机制,跨国公司在其投资方式中将更倾向于采取独资形式,呈现出FDI“独资化”的趋势。跨国公司通过独资企业进行技术垄断,限制其专有技术的外溢。东道国政府原先试图通过完善知识产权保护机制、甚至采用各种优惠政策来吸引外资,以便获得FDI技术外溢效应的愿望无法获得一个满意的结果。而且,由于劳动力成本上升、人民币升值、原材料和能源海外依存度上升等因素,外商投资企业成本提高,中国引资的成本优势在弱化[11]。尽管如此,作为最大的发展中国家,在经历全球金融危机之后,中国采取了适当的吸引外资的优惠政策。2010年4月初,国务院出台了《关于进一步做好利用外资工作的若干意见》,鼓励跨国公司在华设立地区总部、研发中心、采购中心、财务管理中心、结算中心以及成本和利润核算中心等功能性机构,中国仍然是对全球FDI有很大吸引力的地区。

从政府的层面来看,可从以下三方面调整引资政策:(1)考虑到中国各地区经济发展的不平衡性以及外商在华投资的区域选择规律,应逐步取消沿海开放地区对外资的超国民待遇,鼓励中西部地区通过适当的土地、税收、信贷等优惠政策吸引外资,并通过政策引导外资投向新技术、新能源、新材料、节能环保等领域;(2)鼓励中国企业与跨国公司进行合作研发活动,充分利用跨国公司的技术力量,通过在基础技术、技术信息等方面的交流以及与跨国公司研发机构联合承担研发课题,提高本土企业的技术学习和创新能力;(3)通过整合当地相关资源,设立具有特色区域性的产业集群,吸引全球性跨国公司投资,以纵向整合产业体系带动相关配套产业的发展,从而使当地政府通过产业集群获得更大的利益。

[1]Grossman G.M.,Helpman E..Innovation and Growth in the Global Economy[M].Cambridge:MA,MIT Press,1991.

[2]Young,A.Learning by doing and the dynamic effects of international trade[J].Quarterly Journal of Economics,1991,106(2): 369-406.

[3]UNCTAD.World Investment Report[R].New York&Geneva,2008,2009,2010.

[4]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006,(4).

[5]Hamilton J.D..A new approach to the economic analysis of nonstationary time series and the business cycle[J].Econometrica, 1989,(57):357-384.

[6]Engel C..Can the Markov switching model forecast exchange rates?[J]Journal of International Economics,1994,(36):151-165.

[7]Bollen N.P.B.,Gray S.F.,Whaley R.E..Regime switching in foreign exchange rates:Evidence from currency option prices[J]. Journal of Econometrics,2000,(94):239-276.

[8]Hamilton J.D..1994.Time Series Analysis[M].Princeton,NJ:Princeton University Press,1994.

[9]Hansen B.E..The likelihood ratio test under nonstandard conditions:testing the Markov switching model of GNP[J].Journal of Applied Econometrics,1992.S61-S82.

[10]陈炳才.外商直接投资与中国技术进步的关系——兼谈如何实现“以市场换技术”[J].国际贸易问题,1998,(1):13-17.

[11]桑百川.30年外商投资的贡献、经验与前景[J].国际贸易,2009,(1):58-66.

The Dynamic Characteristics of China’s Foreign Direct Investment Based on the MS Model

Li Dongmei1,Song Zhihong2

(1.School of Mathematics,Shanxi University,Taiyuan 030006,China;2.School of Management,Shanxi University,Taiyuan 030006,China)

Based on a two states Markov-regime switching model,the paper uses China’s FDI data from January 1997 to November 2010 to describe and investigate the dynamic growth path of China’s foreign direct investment(FDI).The empirical results suggest that the growth path of China’s FDI can be classified as expansion regime with duration of 2.8902 months and recession regime with duration of 3.6832 months.The shift of regime between expansion and recession is relatively rapid,which means the expansion(recession)path of China’s FDI is immediately followed by the recession(expansion)path.The trend of capital flow in the global environment,the strength of intellectual property rights protection,and China’s FDI policy during these periods may explain the move of regime.

FDI;Markov-regime switching(MS)model;Smoothing probabilities;H-P filter

教育部人文社会科学重点研究基地2006年度重大项目(06JJD79004)。

2011-06-16

李冬梅(1977-),山西怀仁人,理学硕士,山西大学数学科学学院讲师;研究方向:时间序列分析。

F740

A

(责任编辑 刘传忠)

猜你喜欢

——基于MS-VAR模型

全国流通经济(2022年9期)2022-07-21 12:23:06

湖南电力(2021年4期)2021-11-05 06:44:42

有色金属(矿山部分)(2021年4期)2021-08-30 06:10:34

中国市场(2021年5期)2021-03-31 04:30:34

初中生世界·九年级(2020年9期)2020-09-21 08:43:33

资源导刊(信息化测绘)(2020年5期)2020-06-22 08:37:00

统计与决策(2018年23期)2018-12-21 07:14:20

电测与仪表(2016年14期)2016-04-11 12:32:40

湖北师范大学学报(自然科学版)(2015年1期)2016-01-10 08:41:30

地震地质(2015年3期)2015-12-25 03:29:53