东部沿海制造业内部结构调整对能源强度的影响机制分析*

2012-12-08 00:51王班班

中国地质大学学报(社会科学版) 2012年2期

王班班

(武汉大学 经济与管理学院,湖北 武汉430072)

东部沿海制造业内部结构调整对能源强度的影响机制分析*

王班班

(武汉大学 经济与管理学院,湖北 武汉430072)

本文分析了1999—2008年我国东部沿海制造业内部结构调整对能源强度的影响机制,通过统计数据筛选出东部沿海六省市,即鲁、苏、沪、浙、闽、粤制造业集聚程度变化幅度最大的十大行业,并以十大行业指标占全行业的比重作为产业结构调整的度量依据,用面板数据模型分析了制造业内部结构调整对能源强度的四大影响机制,分别是投资效应、结构效应、技术效应和收入效应。本文的实证分析验证了产业结构调整对能源强度影响的综合性,并发现结构调整可以通过投资的方向和规模来影响能源强度,而由其引致的产业结构的高级化和十大行业人均收入的领先并不必然导致能源强度的降低,十大行业全要素生产率的提高对能源强度的影响不显著。

能源强度;产业结构调整;制造业

一、问题的提出

面对资源能源的约束、可持续发展战略的倡导以及国际社会发展低碳经济的压力,能源强度日益成为我国产业政策制定中的重点考虑对象。过去十年,中国经济高速增长的同时也伴随着产业结构的不断调整,并对能源强度产生多层次的影响。东部沿海六省市,即鲁、苏、沪、浙、闽、粤制造业规模大、集聚程度高,经历了较为明显的结构调整,是全国重要的价值创造部门,也是主要能耗部门。因此,从该地区入手,细致考察制造业内部结构调整对能源强度的影响,并进一步分析其影响机制,对我国区域乃至全国层面的能源政策和产业政策均有重要的意义。

20世纪90年代开始,产业结构变动对能源强度影响的国际研究开始增多[1](P835-842)[2](P221-238)[3](P765-781)[4](P283-285)[5](P91-106)[6](P1561-1570)[7](P1068-1080)[8](P35-47)[9](P629-645)。对中国的相关研究则可以追溯到Kambara(1992)的定性分析[10](P608-636)。相关定量研究按方法可以分为两大类,一类是运用分解法将能源强度分解为技术效应和结构效应①,另一类是运用计量经济学方法综合考察产业结构和其他因素对中国能源强度的影响。从研究结论来看,现有观点可以分为五大类:(1)主导影响说。认为结构效应是我国能源强度下降最主要的影响因素[11](P37-41);(2)负向影响说。认为产业结构变动将导致能源强度上升[12](P24-28)[13](P99-101);(3)适度影响说。主要运用分解法,发现结构效应对能源强度影响的绝对值在10% 以 内[14](P1-6)[15](P625-638)[16](P4640-4649)[17](P52-62);(4)阶段差异说。认为在不同的时间阶段中技术效应和结构效应的影响程度存在差异[18](P895-902)[19](P31-34)[20](P66-74); (5) 综合影响说。考察了产业结构以及经济发展水平、能源结构、能源价格、FDI、进出口、市场化程度、R&D、人力资本等多种因素对能源强度的影响,其中大部分认为产业结构的优化升级可以显著降低能源强度[21](P16-24)[22](P95-98)[23](P68-74)[24](P439-468),少数认为第三产业增加值比重的上升对能源强度也将产生负向作用[25](P8-18),或认为产业结构对能源强度的影响在统计上不显著[26](P691-694)。

尽管国内外学术界已有较为丰富的研究成果,但现有研究或仅仅关注产业结构变动对能源强度的影响程度,或试图全面考察能源强度的影响因素。不足之处表现在:(1)现有分解法类的研究对结构效应的理解过于狭义,仅限于度量产值比重绝对变动的影响;(2)现有非分解法研究虽然涵盖了影响能源强度的诸多变量,但是在变量的选择上缺乏系统性思维。此外,由于数据可得性的限制,现有研究缺乏我国省区层面、行业细分的相关研究,难以细致考察结构调整趋势和省区差异。基于此,本文在考察产业结构变动对能源强度的影响程度之上,试图进一步厘清产业结构变动通过哪些机制对能源强度展开综合、系统的影响。具体改进如下:一是将综合考察产业结构调整对能源强度的影响机制,在理论推演的基础上形成一个 “结构变动——经济体各变量变动——能源强度变动”的系统性的考察思路。二是通过统计数据筛选出东部沿海制造业内部结构调整幅度最大的十大行业,并以十大行业指标与制造业对应指标的占比来度量结构调整对能源强度的影响机制。此外,本研究拟涵盖省区层面行业细分的数据分析。由于数据的取得难度较大,研究先从中国经济最发达的东部沿海地区和该地区最具代表性的制造业行业入手,并以此为例,得出一般化结论。

二、理论模型及样本说明

结构调整的影响机制体现为产业结构变化通过经济运行中的各个变量对能源强度产生的综合影响。能源强度在数值上表现为综合能源消费与产出的比值,在引入能源消费函数和生产函数之后,能源强度将受技术水平和投入要素水平的影响。下面将建立能源强度广义影响机制的结构模型。

(一)模型

1.产业结构对能源强度的影响机制模型。假设行业和总体的生产函数均为柯布·道格拉斯形式,投入变量为资本K和劳动L,技术进步A外生。为了方便计算,本文假设规模报酬不变。因此,行业和总体的生产函数为:

假设各行业的能源消费量与产出水平之间的函数均为线性:

其中,mi反映了各个行业能源强度,即各个行业的能耗技术水平。

此外,能源强度可以进行如下分解:

根据上述假设,从行业结构的角度,可以得出如下表达式 (推导过程略):

其中,yi=Yi/Li,y=Y/L分别表示各行业的单位劳动力产出和总体的单位劳动力产出 (劳均产出)。N=A2· (K/L)β-α代表未包含在结构因素中的、由行业生产函数和总体生产函数差异而导致的影响因素。

2.模型的解释。模型显示,行业结构调整主要通过四个方面的渠道对能源强度产生影响:一是行业资本占总资本的比例,二是行业产出占总产出的比例,三是生产技术和节能技术因素,四是行业劳均收入占总体劳均收入的比例。本文分别用投资效应、结构效应、技术效应和收入效应对上述影响机制进行概括。

第一,投资效应。作为产出的重要投入要素,资本对能源强度存在重要的影响。相对增加对能耗产出比低的行业的投资,有助于提高能源利用率高的产业在产业结构中的占比,从而有利于省区整体能源强度的降低。然而,现有研究中对投资因素的考察多集中于 FDI对能源强度的效应[22](p95-98)[23](P439-468)[25](P8-18),而没有关注行业自身投资水平对能源强度的影响。本研究将以十大行业投资占省区总投资的比重为解释变量,寻找其与省区能源强度之间的关系。

第二,结构效应。能源利用效率高的行业产值占比的提高有助于提高整体能源强度。一般而言,产业高级化的过程同时伴随着能源利用效率的提高,结构效应最终将反映在三次产业产值占比对能源强度的影响上。通常认为,第二产业从事生产职能,其能源消耗较大;第三产业从事服务职能,其能源消耗小;而第一产业对能源强度的影响平稳并逐渐缩小。本文将考察十大行业结构调整所引起的三次产业占比的变化对能源强度的影响。

第三,技术效应。模型推算显示,技术效应从两方面对能源强度产生影响:节能降耗的特定技术有助于提高能源利用效率,从而节省能源消费量;综合技术进步则有利于提高投入产出比例,但这种投入产出比的提高是否能够提高能源效率尚不能下定论。从现有研究来看,多选取R&D投入作为技术进步的替代变量,结果基本显示其对能源效率的提高有较显著的关系[22](P95-98)。本文也将对此进行检验。

第四,收入效应。环境库兹涅茨曲线的结论显示,人均收入和环境污染程度之间呈倒U型关系。我国能源利用效率是否已经越过倒U曲线的拐点?现有研究均从省区整体水平入手,显示人均收入对能源效率的提高有显著促进作用[23](P439-468)[25](P8-18),但行业层面较少。本文则重点考察在东部六省市产业结构调整中,结构调整前十大行业的人均收入将对能源强度产生怎样的影响,以及与省区整体人均收入相比,影响程度有多大。

(二)结构调整前十大行业的筛选

本文将通过制造业各行业集聚程度的变化来反映东部沿海制造业内部的结构调整,并筛选出六个省市调整幅度最大的十大行业。从具体指标来看,可以用区位熵的变化率来衡量。区位熵可以测度某一行业在某地区相对于在全国的集中程度,它不仅可以反映该行业在某一空间范围内的规模,还可以反映该行业在制造业整体产值中所处的地位。区位熵的具体计算公式如下:

由于部分省份行业细分工业增加值数据较难获得,本文选取各行业的工业总产值作为产出指标,分别计算了1998年和2008年东部沿海六省市,即山东省、江苏省、上海市、浙江省、福建省和广东省制造业各行业的区位熵,并针对这两个年份进行了对比,从而选出1998—2008年间这六个省市制造业内部结构调整最大的十大行业。

各省市制造业行业细分数据来自各省市相应年份的统计年鉴。由于统计口径的关系,省略工艺品及其他制造业以及废弃资源和废旧材料回收加工业。根据区位熵计算公式计算,结果如表1所示。

表1 东部六省区位熵变化情况

区位熵的变动率是本文选择制造业集聚程度变化的十大行业的标准。然而,根据具体情形,这一选择标准仍然存在以下例外:一是虽然烟草制品业和黑色金属冶炼及压延加工业也产生了较大的变动,但是不论在1998年还是在2008年,其集聚程度都比较低,区位熵均在0.5左右,因此把这两个行业排除在十大行业之外。二是虽然木材加工及木、竹、藤、棕、草制品业区位熵的变动率和饮料制造业的变动率非常接近,甚至前者略低于后者,但是由于木材加工及木、竹、藤、棕、草制品业的集聚态势发生了逆转,区位熵从1998年的1.13减小至2008年的0.97,该行业入选十大行业的第十位,而将饮料制造业排除在外。

根据区位熵指标以及上述选择标准,1998—2008年期间,东部沿海六省市制造业行业集聚程度变化最大的十大行业为:(1)电气机械及器材制造业;(2)文教体育用品制造业;(3)印刷业和记录媒介的复制;(4)化学原料及化学制品制造业;(5)塑料制品业;(6)非金属矿物制品业;(7)纺织服装、鞋、帽制造业;(8)食品制造业;(9)通信设备、计算机及其他电子设备制造业;(10)木材加工及木、竹、藤、棕、草制品业。

(三)指标说明和数据来源

本文构造的模型使用东部沿海六省区,即山东省、江苏省、上海市、浙江省、福建省和广东省1999—2008年共十年的数据,其中技术效应指标的计算涉及1998年数据。具体指标构建方式和数据来源说明如下:

1.综合能源强度。六省区历年的综合能源消费、名义GDP及GDP指数均来自CEIC数据库。本文用各省区的GDP指数 (转换为1998年不变价格)平减以得到各省区的真实GDP,并将各省区的综合能源消费量除以真实GDP,得到各省区历年综合能源强度。

2.投资效应指标。本文采用各省区十大行业固定资产投资与该省区的固定资产投资的比值作为投资效应指标。各省区十大行业固定资产投资采用各省区《统计年鉴》工业分行业的 “固定资产净值年平均余额”指标,数据来自各省区历年 《统计年鉴》。其中福建省2007年缺少该指标,因此采用福建省该年度年鉴公布的 “固定资产净值年末数”代替。各省区历年固定资产投资数据来自CEIC数据库。

3.结构效应指标。本文以各省区三次产业增加值占GDP的比重来反映结构效应。为了避免多重共线性,模型变量中仅包含第二产业和第三产业增加值占GDP的比重,数据均来自CEIC数据库。

4.技术效应指标。本文以数据包络法 (DEA)中的Malmquist非参数法来估计十大行业的技术进步。Malmquist指数可以计算出全要素生产率,并将其进一步分解为技术效率指数和科技进步指数,技术效率指数又可以进一步分解为纯技术效率指数和规模效率指数。由于数据规模对变量数量的限制,本文仅用全要素生产率作为十大行业技术进步水平的指标。

DEA估计的产出指标为各省区十大行业的工业总产值,分别来自各省区1998—2008年 《统计年鉴》。

投入指标为劳动力和资本。山东省、广东省和上海市劳动力指标来自该省历年 《统计年鉴》公布的规模以上工业分行业从业人员数。其中上海市1999年及以前数据统计口径有差异,为 “全市工业企业单位数、从业人数及工业总产值 (村及村以上)”。江苏省和浙江省数据来自历年该省 《统计年鉴》公布的工业/制造业分行业在岗职工数。福建省分行业规模以上从业人员年平均数来自历年 《福建企业年鉴》,但是1998年与2004年数据缺失,本文用平均增长率进行了估算。

固定资本投入指标的估算,国际上通用的是永续盘存法 (PIM),即kt=kt-1(1+θ)+It,其中k是资本存量,I是新增投资,θ是折旧率。由于无法得到各工业行业具体的折旧数据,本文采用朱钟棣等 (2005)[27](P51-62)提供的无折旧率计算公式进行计算,即

其中,k0为1998年固定资产净值,Δkt为t年固定资产净值增加量,数据来源同前述的 “投资效应指标”。pit为历年 《中国统计年鉴》公布的固定资产投资价格指数,但是2007年数据缺失,本文分别从各省区 《统计年鉴》中搜集。此外,广东省1998—2000年并未公布该指数,本文用全国数据替代。以上指数转化为以1998年为100。计算工具采用DEAP2.1软件包。

5.收入效应指标。本文采用六省市十大行业劳均GDP与各省市劳均GDP的比值作为收入效应的衡量指标。十大行业的人均收入为各省区十大行业增加值与从业人员数之比。各省区分行业增加值数据来自各省区历年 《统计年鉴》。其中上海市仅公布了2000年和2001年的分行业工业增加值。本文从 《中国工业经济统计年鉴》搜集了2005—2007年的电气机械、化学原料、非金属矿物、纺织服装、食品制造和通信设备六个行业的增加值数据,以及2002—2003年的电器机械、化学原料、非金属矿物、食品制造和通信设备五个行业的增加值数据。其余数据均为估算。估算方法为:

对比上海市2000年、2001年的估算值和实际值,具有较高的一致性。增加值数据经过各省市GDP指数平减。江苏省2004年、2008年,以及浙江省2008年数据也依据此方法进行估算。各省市分行业从业人员数据同 “技术效应指标”小节中所述。

各省市从业人员总数来自各省区历年 《统计年鉴》,GDP经过各省市GDP指数平减。

对上述变量的概括性整理如表2所示。

表2 变量说明

表3 样本统计特征

三、实证检验分析

(一)回归结果

本文采用面板数据模型对上述四大效应的影响机制进行实证分析。由于变量的选取将为比例形式,因此本文采取半对数模型,以考察各个解释变量比例每变动一个百分点对能源强度变化的影响,其对应的面板数据模型为:

lnEIi,t=α+βXi,t+λi+μt+εi,t(7)

其中,λt是省区虚拟变量,反映了省际之间持续存在的差异,如制度差异、资源禀赋差异等;μt为不可观测的时间效应,解释了没有包含在模型中的和时间有关的效应;εi,t是随机扰动项,服从独立同分布;EIi,t为被解释变量,是各时期六省区的综合能源强度;Xi,t为解释变量,分别反映上述十大行业的投资效应、结构效应、技术效应和收入效应。

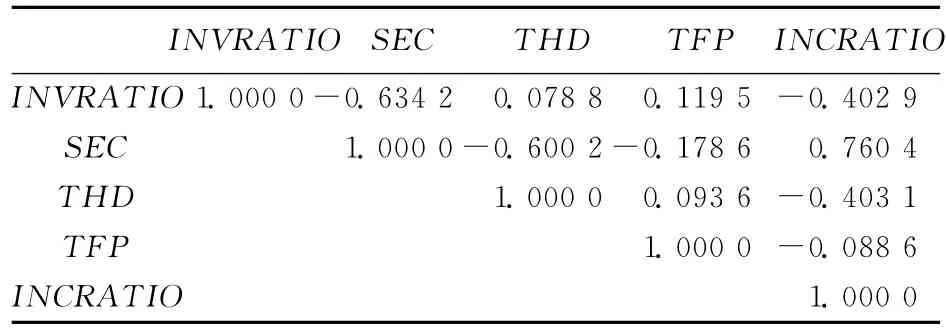

本文用面板数据模型估计β值,以考察各个指标变动对能源强度变化的影响。为了排除各个影响因素之间的多重共线性,给出了这些变量的相关系数矩阵 (如表4所示)。分析显示,第二产业占比SEC与第三产业占比THD、投资效应指标INVRATIO以及收入效应指标INCRATIO之间均存在较强的相关性。为了全面分析四大效应对能源强度的影响,本文并不简单剔除第二产业产值占比SEC这一变量,而是对剔除SEC变量的模型和包含SEC变量的模型分别进行回归。

表4 影响因素的相关系数矩阵

本文分别对包含变量INVRATIO、THD、TPF、INCRATIO的模型1,以及包含INVRATIO,SEC,TPF的模型2进行回归,软件采用EViews6.0。由于数据规模不大,为了避免过多的虚拟变量占用自由度,本文仅考察截面效应,而不选择包含时间效应的双向模型。EViews6.0的“冗余固定效应检验” (Redundant Fixed Effects Test)和豪斯曼检验 (Hausman Test)显示,采用截面随机效应模型最优。估计结果如表5所示。

表5 十大行业总影响机制回归结果

(二)结果分析

以上回归结果体现了制造业内部结构调整对能源强度的影响机制,下文分别就投资效应、结构效应、技术效应和收入效应这四大机制进行详细分析。

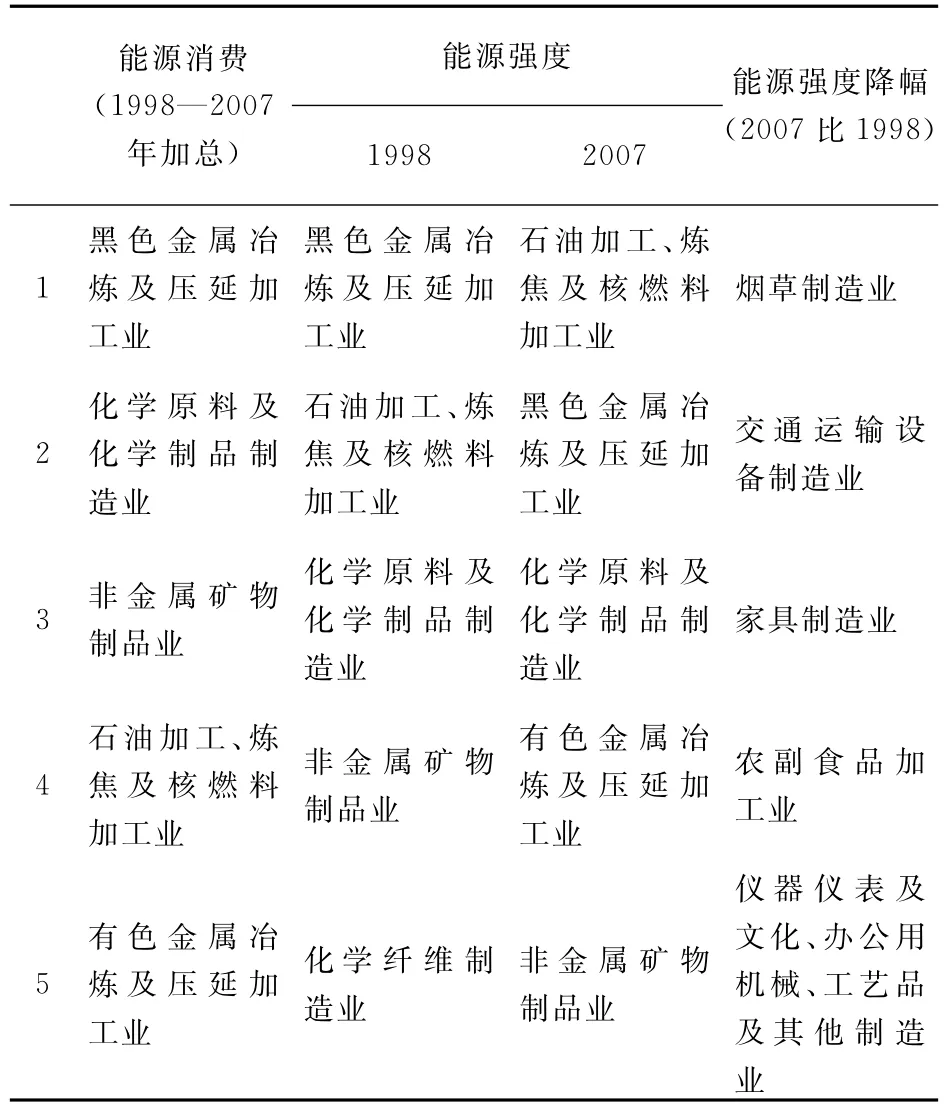

1.投资效应。对投资效应来说,INVRATIO的系数为负,且在1%的水平上显著,说明十大行业固定资产投资额占该省区总固定资产投资额的比重每增加1个百分点,能源强度将下降0.79%~1.14%。固定资产投资水平和该产业的发展水平有着高度相关,这一回归结果反映了在现有的产业结构调整趋势和各行业能源技术改进趋势下,制造业的发展有助于六省区能源强度的下降。由于各省市统计局并没有公布工业分行业能源消费数据,下面用全国行业细分的数据来考察各行业的能耗情况(如表6所示)。表6分别列出了全国制造业1998—2007年能源消费量最大、能源强度最大以及能源强度下降幅度最大的五个行业,结合本文前述结论不难发现:(1)能源消费量及能源强度均很高的非金属矿物制品业集聚程度有显著的下降,其能源强度也有一定的改进。(2)能耗较小的电气机械及器材制造业,通信设备、计算机及其他电子设备制造业在六省区集聚程度显著上升,说明低能耗、资本密集型产业的集聚发展有助于能源强度的降低。

表6 制造业能源消费、能源强度和能源强度降幅五大行业

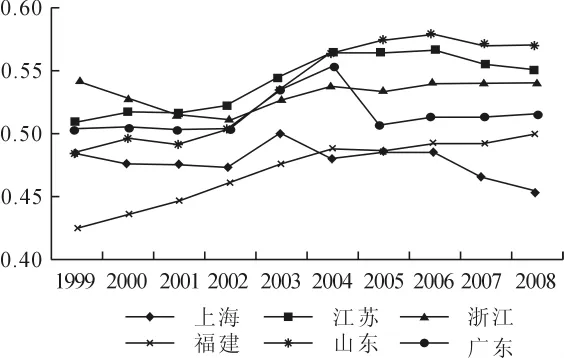

2.结构效应。回归结果显示,第二产业及第三产业的GDP占比与能源强度均成正比。变量SEC的回归系数为6.47,表明第二产业增加值占GDP比重每上升一个百分点,该地区能源强度将上升6.47%。从六省市1999—2008年第二产业增加值占GDP比重的趋势来看,仅上海市第二产业比重有了一定的下降;江苏省和广东省呈现先升后降的趋势;山东省和福建省则在十年间呈显著上升态势;浙江省小幅波动相对平稳(如图1所示)。这说明,尽管在工业行业内部,东部六省市的产业结构正在向资本密集、能耗较低的行业调整,然而工业行业整体规模依然较大,甚至缓慢扩张,这将导致省区整体能源强度的上升。

图1 第二产业增加值占GDP比重(100%)

回归结果显示,变量THD系数为2.32,说明第三产业增加值占GDP比重每上升一个百分点,将导致该省区能源强度上升2.32%,并且这一系数在5%的水平上显著。这一结果似乎与预期和部分理论研究结果相悖。但值得说明的是,首先,实证研究在这一观点上并没有达成一致意见。根据本文第一部分的总结,He等(2007)认为第三产业占比提高降低能源强度[23](P439-468),Yuxiang等(2010)认为第三产业比重对能源强度的影响不显著[26](P691-694),董利(2008)则认为第三产业比重会降低能源效率[25](P8-18)。其次,对于东部六省市来说,第三产业内部可能存在能源利用低效的情况。从全国1980—2007年三次产业真实能源强度的变化趋势来看,尽管在1998年以前第三产业的能源强度有明显的下降,然而随后第三产业能源强度呈逐年上升的趋势。在第三产业内部,也存在交通运输业等能耗相对较高的行业。因此,不能简单认为第三产业比重的上升一定意味着整体能源强度的下降。第三,由于东部沿海地区第二产业增加值的占比变动幅度并不大,而各省市第三产业的占比均有显著提高,第一产业比重则有一定下降,因此,第三产业比重上升对能源强度的影响还需考察第一产业的能源利用效率。从图2可以看出,第三产业的能源强度从总量上显著高于第一产业,并且第一产业的能源强度呈逐年下降趋势,而第三产业近年来却存在上升趋势。第三产业在比重上的上升实际上是对第一产业的替代,这种替代反映在能源强度上并不一定是有效率的。

图2 我国三次产业能源强度变化趋势(万吨标煤/亿元)

3.技术效应。模型1和模型2中TFP的系数均为正,但不显著。TFP指数为用数据包络法计算的全要素生产率,即扣除劳动力和资本存量等投入变量的影响之后,技术水平对产出的影响。本文认为,模型中全要素生产率指数对能源强度之所以没有很好的解释能力,是因为该指数并没有很确切地反映行业的节能技术水平,即产业整体生产技术水平的提升并不意味着节约能源的技术水平的提升。如果一个行业的生产能力和研发资金并没有投入在改进能源利用效率的技术上,那么这样的技术进步并不一定会导致能源强度的下降。因此,对于提高能源强度的目标而言,更有针对性地鼓励节能技术的开发和引进至关重要。

4.收入效应。模型中变量INCRATIO系数为正,且在1%的水平上显著,说明十大行业劳均GDP(单位劳动力的产出)与该省区劳均GDP的比例每提高一个百分点,该省区能源强度就将提高0.04%,这与本文的预期相反。大部分研究均显示,人均收入水平提高会降低能源强度,或者人均收入水平和能源强度水平存在倒U型关系。蔡昉等(2008)采用二氧化硫排放量为指标发现,东部地区已经逼近甚至越过环境库兹涅茨曲线的拐点[28](P4-11)。然而本研究表明,这一趋势对于能源强度来说并不明显。十大行业的劳均GDP始终领先于省区整体的劳均GDP,并且这一比例呈上升趋势。在控制了投资效应、结构效应和技术效应之后,十大行业人均收入水平的增长并未促成省区真实能源强度的下降,这可能是出于以下原因:(1)十大行业劳均GDP的上升同时也反映了产业资本密集化程度的提高,但这并不一定导致能源强度的降低;(2)十大行业劳均GDP与省区整体劳均GDP差距不断扩大,一定程度上说明收入结构的不均衡可能不利于能源效率的提升;(3)节能减排意识的欠缺使得十大行业收入水平的提高并不能转化为节能减排的内在动力。

四、主要结论

本研究认为,产业结构调整的过程主要通过投资效应、结构效应、技术效应和收入效应的传导机制来影响真实能源强度。在东部六省市1999年至2008年十年的结构调整中,集聚程度变化最大的十大行业对省区能源强度变化的贡献显著。本文采用六省市十年面板数据的回归分析考察十大行业对能源强度的影响机制,主要得出以下结论。

第一,产业结构的调整方向有助于能源强度的降低。尽管十大行业中既存在集聚程度提高的产业,也存在集聚程度降低的产业,然而十大行业固定资产投资占省区总固定资产投资比例的提高有助于能源强度的降低。这反映了在结构调整的过程中,集中发展的行业具有能源利用率高的特征,而能源利用率较低的行业发展相对趋缓。这一结论对于单个行业不一定完全适用,但是从十大行业的回归结果来看,它作为一个总体趋势的结论是可以成立的。这说明不论是政策导向还是经济自发行为,对于东部六省市而言,产业发展正在朝着有利于能源效率提高的方向进行。

第二,在产业结构调整的过程中,处于产业结构高级化方向上的产业同样需要积极有效地提高行业内的能源效率。研究结果显示,第三产业比重的增加同样可以导致能源强度的提高。这与现有研究的结论并不矛盾。虽然第三产业作为以服务职能为主的产业,能耗压力比第二产业低,但在制定节能减排的产业政策时,并不意味着简单地去引导产业高级化发展就可以解决所有问题。第三产业内部自身也迫切需要节能减排的动力。

第三,一般技术进步如果不转化为节能降耗的特定技术,就不一定会对能源强度产生显著影响。不同于其他研究的指标,本文采用全要素生产率来考察技术效应对能源强度的影响。研究显示,十大行业的全要素生产率对能源强度的影响并不显著。虽然这与本文的预期不太一样,但该结论至少意味着,不与节能降耗直接相关的技术进步不一定能够促进能源效率的提高。而与节能降耗相关的技术进步是否能够显著提高能源效率,还需要具体的数据来进行分析。

第四,部分产业人均收入的增长并没有对节能减排产生很好的示范作用。尽管从省区整体层面上来看,人均收入的提高有助于能源强度的降低,但是十大行业的数据显示,其人均收入相对省区总体人均收入的提高反而导致了能源强度的提高。虽然程度不大,但是效应却非常显著。六省市十大行业的平均人均收入均高于省区整体人均收入,但是这种收入的领先效应并没有转化为节能减排的内在动力,节能意识还需进一步提高。

[1]Choi,K.H.,B.W.Ang,et al.Decomposition of the energy-intensity index with application for the Korean anufacturing ndustry[J].Energy,1995,(9).

[2]Jung,T.,T.Park.Structural change of the manufacturing sector in Korea:Measurement of real energy intensity and CO2emissions[J].MitigationandAdaptationStrategiesforGlobal Change,2000,(3).

[3]Bhattacharyya,S.C.,A.Ussanarassamee.Decomposition of energy and CO2intensities of Thai industry between 1981and 2000[J].EnergyEconomics2004,(5).

[4]Cornillie,J.,S.Fankhauser.The energy intensity of transition countries[J].EnergyEconomics,2004,(3).

[5]Alghandoor,A.,P.E.Phelan,et al.U.S.manufacturing aggregate energy intensity decomposition:The application of multivariate regression analysis[J].InternationalJournalofEnergy Research,2008,(2).

[6]Weber,C.Measuring structural change and energy use:Decomposition of the US economy from 1997to 2002[J].EnergyPolicy,2009,(4).

[7]Lescaroux,F.Decomposition of US manufacturing energy intensity and elasticities of components with respect to energy prices[J].EnergyEconomics,2008,(3).

[8]Reddy,B.S.,B.K.Ray.Decomposition of energy consumption and energy intensity in Indian manufacturing industries[J].EnergyforSustainableDevelopment,2010,(1).

[9]Mendiluce,M.,I.Pérez-Arriaga,et al.Comparison of the evolu-tion of energy intensity in Spain and in the EU15:Why is Spain different?[J].EnergyPolicy,2010,(1).

[10]Kambara,T.The energy situation in China[J].TheChinaQuarterly,1992,(131).

[11]何建坤,张希良.我国产业结构变化对GDP能源强度上升的影响及趋势分析[J].环境保护,2005,(12).

[12]师博.中国能源强度变动的主导效应分析——一项基于指数分解模型的实证研究[J].山西财经大学学报,2007,(12).

[13]施凤丹,刘春平,郭红燕.基于SDA的结构效应对能源强度影响程度的实证研究[J].企业经济,2008,(2).

[14]韩智勇,魏一鸣,范英.中国能源强度与经济结构变化特征研究[J].数理统计与管理,2004,(1).

[15]Zhang,Z.Why did the energy intensity fall in China's industrial sector in the 1990s?The relative importance of structural change and intensity change[J].EnergyEconomics,2003,(6).

[16]Liao,H.,et al.What induced China's energy intensity to fluctuate:1997-2006?[J].EnergyPolicy,2007,(35).

[17]李国璋,王双.中国能源强度变动的区域因素分解分析——基于LMDI分解方法[J].财经研究,2008,(8).

[18]Zha,D.,D.Zhou,et al.The contribution degree of sub-sectors to structure effect and intensity effects on industry energy intensity in China from 1993to 2003[J].RenewableandSustainable EnergyReviews,2009,(4).

[19]张瑞,丁日佳.中国能源强度变动因素分析[J].中国矿业,2007,(2).

[20]李力,王凤.中国制造业能源强度因素分解研究[J].数量经济技术经济研究,2008,(10).

[21]冯泰文,孙林岩,何哲.技术进步对中国能源强度调节效应的实证研究[J].科学学研究,2008,(5).

[22]尹宗成,丁日佳,江激宇.FDI、人力资本、R&D与中国能源效率[J].财贸经济,2008,(9).

[23]He,C.,J.Wang.Energy intensity in light of China's economic transition[J].EurasianGeographyandEconomics,2007,(4).

[24]屈小娥,袁晓玲.中国地区能源强度差异及影响因素分析[J].经济学家,2009,(9).

[25]董利.我国能源效率变化趋势的影响因素分析[J].产业经济研究,2008,(1).

[26]Yuxiang,K.,Z.Chen.Government expenditure and energy intensity in China[J].EnergyPolicy,2010,(2).

[27]朱钟棣,李小平.中国工业行业资本形成全要素生产率变动及其趋异化:基于分行业面板数据的研究[J].世界经济,2005,(9).

[28]蔡昉,都阳,王美艳.经济发展方式转变与节能减排内在动力[J].经济研究,2008,(6).

注释:

①技术效应指某子行业内能源强度的变化对全行业能源强度的影响,结构效应指某子行业的产值占全行业产值比例变动对能源强度的影响。

(责任编辑 朱 蓓)

This paper analyze the impact mechanism of internal structural adjustment in eastern coast manufacturing in China on energy intensity.The first ten sub-sectors in concentration degree change are selected based on the statistical data in eastern coast manufacturing,including Shandong,Jiangsu,Shanghai,Zhejiang,Fujian and Guangdong.The index ratios of the ten subsectors to those of the whole sector are taken as estimators.Panel data model is applied to analyzing the impact mechanism of investment effect,structure effect,technology effect and income effect.The empirical analysis demonstrates the comprehensive impact.The results show that the structural change can affect the energy intensity through the direction and scale of investment,while the industrial structure supererogation and the increasing in income per capita will not necessarily reduce the energy intensity.The impact of the improvement in total factor productivity is statistically insignificant.

Analysis on the Impact Mechanism of Internal Structural Adjustment in Eastern Coast Manufacturing on Energy Intensity

WANG Ban-ban

F426

A

1671-0169(2012)02-0045-08

2011-11-04

国家自然科学基金面上项目 “FDI的能源强度效应及政策优化研究”(71073114);教育部人文社会科学研究项目 “东部产业转移对中西部能源效率的影响机制与政策研究”(09YJA790157)

王班班 (1986—),女,湖北武汉市人,博士研究生,研究方向:能源经济学、碳交易市场。

猜你喜欢

走向世界(2022年3期)2022-04-19

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

华人时刊(2019年15期)2019-11-26

领导决策信息(2018年8期)2018-05-22

领导决策信息(2017年23期)2017-08-31

中学物理·高中(2016年12期)2017-04-22

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22

中学政史地·初中(2009年8期)2009-07-13