纳税优化模型——对分段函数教学的尝试

2012-11-28 09:12:50寿焕君郑玉仙

浙江水利水电学院学报 2012年4期

寿焕君,郑玉仙

(浙江水利水电专科学校,浙江 杭州 310018)

0 引言

在高等教育越来越大众化的今天,如何上好《微积分》这门经典的学科,是笔者一直在考虑的问题.在浙江水利水电专科学校经管等专业开设的《高等数学C》这门课上,在讲到分段函数这个概念时,在例举了绝对值函数、符号函数、最大取整函数等经典分段函数后,结合去年刚刚实施的新个人所得税纳税规则,通过引入数学模型,对分段函数的教学做了些尝试.

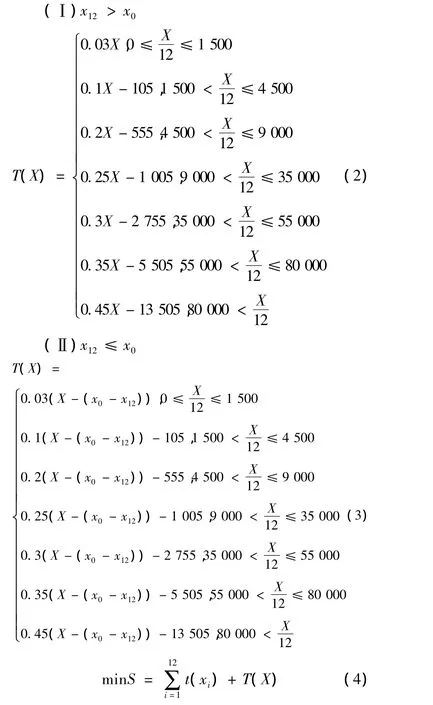

在向学生简单介绍个人所得税纳税规则的发展史后,然后着重介绍2011年9月1日以后生效的新的个人所得税法即《中华人民共和国个人所得税法实施条例》[1].新条列在扣除“基本养老保险费、基本医疗保险费、失业保险费及通讯费”等费用(称税收规定的扣除费用),将免征额提高到3500元,采用了一个7级超额累进税率表,见表1.全月应纳税所得额=每月总收入-税收规定的扣除费用-3500元.

表1 7级超额累进税率表

随着经济的发展,随着收入水平的提高,个所得税的纳税主体随收入水平的提高而迅速扩大;同时,随着我国税收法律制度的不断完善,个人工资薪金所得越来越多的进入纳税范围,个人所得税对我校教师收入影响范围越来越广,影响程度越来越深.如何合理利用个人所得税规则,在CPI高涨不下的今天,对个人所得税进行合理筹划成为一个很重要的任务.

1 模型的初步分析

浙江水利水电专科学校绝大部分教工的收入有三块构成,每个月必发的基本工资(N1);每个月发的基础岗位津贴(N2)和课时酬金(对行政人员来说,就是一次性补发的津贴)(N3).不妨称每个月发的基础岗位津贴(N2)的总数和课时酬金(N3)这一部分钱为年终奖(12N2+N3).目前学校先预发,然后在年终根据实际情况多还少补.根据学校过去几年的收入状况以及今年的预算,对12N2+N3这部分钱每人都有一个预算额.对这部分钱的发放,有两个选择:(1)每个月发若干,分12月发完;(2)12个月中每月发部分,剩余部分按照全年一次性奖金发放,假设这一部分钱在每年的12月份发放.

而全年一次性发放的年终奖,根据在2005年2月国家税务总局下达的《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》[2],纳税人取得全年一次性奖金,单独作为一个月的工资.适用税率的确认方法是,先将当月取得的全年一次性奖金除以12个月,按其商数确定适用税率和速算扣除数;且在一个纳税年度,对每一个纳税人,该计税办法只能采用一次.按照7级超额累进税率表确定适用税率和速算扣除数并按以下办法计税:如果雇员当月工资薪金所得高于(或等于)税法规定的扣除费用,适用公式为:应纳税额=全年一次性奖金×适用税率-速算扣除数;如果雇员当月工资薪金所得低于税法规定的扣除费用,适用公式为:应纳税额=(全年-次性奖金-当月工资所得与法定扣除费用的差额)×适用税率-速算扣除数.

根据目前个税的规定,按照方案1还是方案2发钱,会直接导致个人纳税额产生很大的不同.在介绍完这些后,我给学生布置了一个大作业(不用做作业本上,但是必须回去认真思考的),针对浙江水利水电专科学校教工的收入状况,给出一个模型,算出一年所交的最少税额.

2 个人所得税模型的建立

设法定扣除费用为x0.显然若当月总收入 <x0或当月总收入虽大于x0但是两者的差 <3500元的,则不用交税.所以,以下设x为扣除法定费用和3500元的免征额之后剩下的金额,按照新税法,个人应当缴纳的个人所得税函数t(x)为:

设全年一次性奖金为X,该奖金在12月份发放,设12月份的总收入为x12,则年终奖的纳税函数为:

3 模型的深层分析和求解

纳税总额S分成两个部分,每个月发的一部分以及年终一次性发的一部分.根据优化理论[3],求最小S的一个必要条件是每月发的一部分纳税最少.为此,有以下的定理.

定理1 假设没有年终奖,在税前年收入为定值N元时,将N平均分配到12个月,即每月发能使得应缴税额最少.

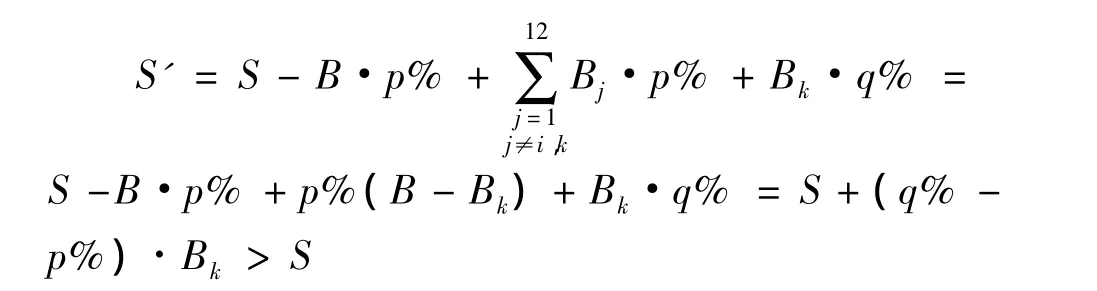

证明:税法规定分档计算个人所得税.税前12个月的总收入为N,平均分配总收入,每个月发,月收入税率计算到某一级,假设税率为p%,税收为S.假设月收入中有A元用税率p%级别计算,则用p%之前的税率计算.

假设从第i个月中取出B元分到其它月,分配状态发生变化,则有如下4种情况:

(1)B≤A

将B分到除第i个月以外的其它月,某个月j(j≠i)分到B元,则第j个月的收入为+Bj.若 Aj+ Bj仍在p%这个税率级别内,在新状态下应缴税S':

即在这种状况下,所缴税不变.

(2)B≤A

同样将B分到除第i个月以外的其它月,某个月j(j≠i)分到Bj元,则第j个月的收入为+Bj.若至少有一个月,假设第k个月的总收入A+Bk超出税率p%所在的级别,进入到p%之后的某个税率q%所在的级别(q% >p%).在新状态下应缴税S',则

在这种状况下,所缴税增加了.

(3)B>A

第i月中B-A的税率所在的级别降低,假设现在的税率为t%(p% >t%),同样将B分到除第i个月以外的其它月,某个月j(j≠i)分到Bj元,则第j个月的收入为+B.若A+B仍在p% 这个税率级jj别内,在新状态下应缴税S'>S,证明跟(1)类似.

(4)B>A

则第i月中B-A的税率所在的级别降低,假设现在的税率为t%(p% >t%),同样将B分到除第i个月以外的其它月,某个月j(j≠i)分到Bj元,则第j个月的收入为+B.若至少有一个月,假设第k个j月的总收入A+Bk超出税率p%所在的级别,进入到p%之后的某个税率q%所在的级别(q% >p%).在新状态下应缴税S'>S,证明跟(2)类似.

综上所述,在没有年终奖下,将一年总收入按照12月份均发,所缴税收最少.

而在有年终奖时,有MATLAB编程[4],得出:

定理2 在有年终奖时,岗位津贴和课时酬金每月均发大部分,余下的钱作为年终奖金一次性发放,所交的个人所得税会最少,每月均发多少因总收入N的不同而不同,见图1.

图1 年终奖

4 实证分析

笔者以自己的收入,运行了一下,基本工资算2300元,每月养老金等免交税算800元,岗位津贴算21600元,课时酬金算28000元(以年400当量学时,课时酬金70元当量学时).如果按照岗位津贴均发,课时津贴均发,在新税制下,一年交税1299.6元;利用上面的模型,年终奖发10000,余下的钱 12月均发,只要交 768元的税,少交533.6 元!

在分段函数的教学中,通过引入个人所得税模型,一方面让学生领略了数学建模的过程,同时也让他们感受到数学的应用就在身边,从而极大的激发了学生学习《微积分》的兴趣.

[1]新华社.中华人民共和国个人所得税法实施条例[EB/OL].2011 -07 -27[2012 -07 -27].http://news.ifeng.com/mainland/detail_2011_07/27/7981824_0.shtml.

[2]国家税务总局.中华人民共和国国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知[EB/OL].2005 -01 -29[2012 -07 -27].http://www.chinatax.gov.cn/n8136506/n8136593/n8137681/n11620715/n11649202/11649918.html.

[3]陈 陈.优化方法和最优控制[M].3版.北京:北京机械工业出版社,2008.

[4]王沫然.MATLAB与科学计算[M].2版.北京:电子工业出版社,2003.

猜你喜欢

小学生学习指导(低年级)(2021年4期)2021-07-21 01:59:28

房地产导刊(2020年5期)2020-06-24 06:13:36

学生天地(2020年35期)2020-06-09 03:00:58

数学小灵通·3-4年级(2017年10期)2017-11-08 08:43:24

小学生学习指导(中年级)(2017年4期)2017-03-20 15:47:06

小天使·四年级语数英综合(2016年11期)2016-11-29 14:41:34

名人传记·财富人物(2016年9期)2016-11-10 12:38:36

海外星云(2016年11期)2016-06-15 21:34:48

投资北京(2014年12期)2014-04-29 20:38:23

小说月刊(2014年3期)2014-04-23 08:58:22