城乡差异视角下人口年龄结构的储蓄效应

2012-11-27 05:27:54王麒麟赖小琼

中南财经政法大学学报 2012年1期

王麒麟 赖小琼,2

(1.厦门大学 经济学院,福建 厦门361005;2.厦门大学 王亚南经济研究院,福建 厦门361005)

一、引言

20世纪90年代以来,我国经济增长呈现出“高储蓄、低消费”的特点,我国的储蓄率明显高于世界其他主要经济体。根据国家统计局公布的资金流量表可知,居民储蓄率从2000年的16.5%增加到2008年的22.49%,年均增长4.08%;企业部门储蓄率从2000年的15.65%增加到2008年的21.6%,年均增长4.76%;政府部门储蓄率从2000年的6.36%增加到2008年的8.21%,年均增长5.87%。持续高位运行的储蓄率受到了西方国家的责难,在后危机时代中国强劲增长的大国背景下,一些西方学者抛出了“中国经济责任论”和“储蓄国责任论”,由此引发了又一轮探讨中国高储蓄率问题的热潮。

一般来讲,一个国家GDP强劲增长的同时将伴随着储蓄率的下降,因为人们不断增加的收入使其储蓄意愿下降。而我国GDP经历了奇迹般的增长,为什么储蓄率依然这么高?学术界就此问题从不同角度进行了分析,如人口结构因素[1][2]、经济增长因素[3]、预防性储蓄[4]、男女比例失衡[5],以及部门贡献[6][7]。由于我国于1999年成为老年型人口国家,今后三四十年我国人口老龄化发展速度与规模将居世界各国之首,显然,人口老龄化及伴随的老龄人口高龄化是我国21世纪上半叶面临的最为严峻的挑战之一。基于这个背景,较多文献着重从人口年龄结构的视角来解读中国高储蓄率问题。Kraay使用中国家庭调查数据对中国城镇居民与农村居民的储蓄率进行了分析,并且将时期分成了1978~1983年与1984~1989年,城镇与农村居民储蓄率的分析结果大相径庭:未来收入增长率与食品占家庭消费支出的比重均对农村居民储蓄率有负向影响,而人口抚养比和未来收入的不确定性却对其没有影响;同样的指标对城镇居民储蓄率均没有显著的影响[8]。Modigliani和Cao使用1953~2000年的时间序列数据来分析中国居民储蓄率的影响因素,结果表明,较为明显的因素是人口抚养比、经济增长率与通货膨胀率,并且这些变量均对居民储蓄率有正向影响[9]。这两项研究中人口抚养比对储蓄率的影响结果是矛盾的,我们认为,这可能与我国城乡储蓄率积累路径的差别有关。而在较近的国内文献中,杨继军以我国省际面板数据为样本对人口年龄结构的储蓄效应进行了考察,数据跨度为2002~2007年,面板GLS估计结果表明,经济增长率对储蓄率有正向影响,人口抚养比对储蓄率有负向影响[1]。但该研究并未体现城乡储蓄率的差异。汪伟从莫迪利安尼的生命周期理论出发,以我国1989~2006年的省际面板数据为样本,考察了经济增长、人口年龄结构以及它们的交互项对我国储蓄率的影响。通过不同的计量设定和识别方式检验发现,中国的高储蓄率主要是由两个急剧转变的政策共同作用所致。第一个是20世纪70年代后期实施的经济体制改革,以1978年为界,1953~1977年与1978~2006年相比,改革前后人均收入增长率的均值由5.5%上升到9.6%,储蓄率的均值由29.6%上升至38.7%,储蓄率的变动与收入增长率基本一致;第二个是人口政策的转变,20世纪70年代我国开始实行计划生育政策,这一政策使得中国迅速实现了人口转型,并通过“人口红利”的集中释放带来高储蓄。经济增长与劳动年龄人口的大幅增加互相影响,这又进一步提高了储蓄率[2]。该文献区分了城乡储蓄率,但在分析结果上并未体现出明显的城乡差别,且数据是通过最终消费率换算得到的。

考虑到我国城乡差异较大的特点,本文借鉴Horioka和Wan的方法[10],同时考察少儿抚养比和老年抚养比对储蓄率的影响,并且基于统计局的城乡分类法,选用31个省市自治区的省际面板数据计算城乡储蓄率,试图探究人口年龄结构与城乡储蓄率的关系,并且希望在已有文献的基础上进一步解答人口年龄结构的储蓄效应在城乡层面的差异性特点,这是本文研究的初衷所在。

二、变量选择与模型设置

本文主要考察人口年龄结构对城乡居民储蓄率的影响,故被解释变量分别选择城镇居民储蓄率(saving rate of city)和农村居民储蓄率(saving rate of rural),以研究城乡差别。解释变量选择少儿抚养比(young_foster)和老年抚养比(old_foster),以考察不同非劳动年龄抚养比的差别,在此基础上我们纳入一些控制变量X,模型设置如下:(其中e1和e2表示随机扰动项)

saving rate of city=a1*young_foster+b1*old_foster+M1*X+e1

saving rate of rural=a2*young_foster+b2*old_foster+M2*X+e2

在控制变量的选择方面,首先,根据发展经济学的观点,一国在工业化的过程中应该有必要的储蓄率保证,因此这里引入GDP增长率(gdp_growth_rate);其次,由于我国是一个转型国家,故应该纳入表征转型特点的指标,引入第三产业比重(third_ratio)和二三产业比(trans_rate)以增强转型国家数据模型的稳健性;再次,从微观角度来看,居民储蓄率同人口自然增长率有一定的关系,于是引入人口自然增长率(natural_rate);不同地区的城市化水平有着明显的差异,于是纳入城市化指标(urban_rate),具体使用城市人口占地区总人口的比重来测度。此外,我们选择政府收入与GDP之比(rev_rate)和政府支出与GDP之比(sp_rate),以反映政府财政政策对储蓄率的影响。

以上变量所需数据均来源于CEIC数据库,数据跨度为1999~2009年,原因是:(1)由于本文纳入了财政变量,受个别省份的财政收支数据的限制,省际财政收入与支出的数据从1999年开始,保证了31个省市自治区的完整度;(2)Modigliani和Cao主要考察了我国2000年以前的情形[9],本文以1999~2009年为样本,可以与他们的研究结果进行比较。由于我国存在着巨大的地区差距,故在全国水平的基础上又分东部、中部与西部地区来分析该问题。

三、实证分析

(一)全国水平

我们使用省际面板数据来考察人口年龄结构与储蓄率的关系,结果如表1所示。模型(1)和(2)为基本回归方程,意在考察当没有其他因素影响时少儿抚养比与老年抚养比对城镇居民和农村居民储蓄率的影响。然后引入控制变量:GDP增长率、第三产业比重、二三产业比、人口自然增长率以及城市化水平五个指标,同时引入财政收入比重与财政支出比重,形成模型(3)和模型(4),以考察两种抚养比对城镇居民和农村居民储蓄率的影响。Hausman检验结果显示,模型(1)和(2)的Chi2值分别为51.39和28.28,模型(3)和(4)的Chi2值分别为46.93和12.33,均拒绝了原假设,故采用固定效应检验。

根据模型(1)和(2)可知,少儿抚养比与老年抚养比对城乡居民储蓄率的影响系数均非常显著,少儿抚养比对城镇居民储蓄率的影响为负,而老年抚养比对城镇居民储蓄率的影响为正,两种抚养比的储蓄效应形成巨大反差;少儿抚养比对农村居民储蓄率的影响为正,而老年抚养比对农村居民储蓄率的影响为负,这个情况刚好与城镇居民储蓄率相反,这说明人口抚养比的储蓄效应存在明显的城乡差异。为了确保稳健性,模型(3)和(4)引入控制变量,少儿抚养比对城镇居民储蓄率的影响系数由原来的-0.472变为-0.276,老年抚养比对城镇居民储蓄率的影响系数由原来的0.602减小至0.575;少儿抚养比对农村居民储蓄率的影响系数由原来的0.373增加至0.51,老年抚养比对农村居民储蓄率的影响系数由原来的-0.559变为-0.781,数据虽有少许变化,但全部都在1%的水平上显著,且与原来的影响方向一致,说明人口抚养比对城乡居民储蓄率的影响作用是稳健的。

表1 人口年龄结构与城乡储蓄率

根据表1可知,人口年龄结构的老龄化趋势使得城镇居民储蓄率不断提高,而使农村居民储蓄率不断降低,可能的解释如下:(1)我国养老保障制度的二元结构。我国现有的养老保障制度设计是以城镇职工为主,对城镇职工实行社会养老保障,即个人、企业和政府三方责任共担的企业职工基本养老保险制度。其优点是养老资金的来源渠道多、养老保障方式的层次多、社会统筹与个人账户相结合;而对农村居民实行个人家庭养老保障的模式,即城乡二元化的社会养老保障体制。在农村目前尚未建立养老保障制度,政府只是出台了三个有关农村居民的养老政策,但没有具体的实施细则,因此农村居民并没有从中受益。这样的城乡二元结构保障制度使得城镇老龄人口每月能得到一定数量的养老金,这在一定程度上保证了老年人的收入不减,近年来政府又提高了养老金的支付额度,使得城镇老年人的固定收入明显增加,深受传统文化影响的中国老年人必然会增加其储蓄份额,但农村居民就无法从中获得货币保障。(2)劳动力年龄结构的老化。人口老龄化促使劳动力年龄结构老化[11],这在城乡地区是一样的,但城乡就业岗位性质的差别在于,城镇地区的岗位多以脑力劳动为主,而农村地区的岗位多以体力劳动为主,这就使得城镇老年人仍可以有机会或有时间继续工作,以获得收入,而农村老年人就因体力不支等身体原因走下岗位,收入也相应减少,这样的结果导致城镇老年人仍有足够的收入储蓄起来,而农村老年人就失去了储蓄的重要来源,农村储蓄率必然下降。劳动力老化极大地制约了农村老年人的就业机会,而对城镇老年人的影响相对较小,进而引致城乡居民储蓄率的不同变化。

关于少儿抚养比的储蓄效应,可能的解释是:少儿年龄人口不具备劳动能力,因而没有收入来源,少儿抚养比的提高使得社会储蓄负增加,以提供足够的经济能力抚养少儿年龄人口。然而,少儿抚养比对储蓄率的影响在城乡之间有着明显的反差,主要原因是抚养小孩成本的城乡差异。少儿的年龄段为0~14岁,抚养一个孩子需要的成本包括产前费用、生产费用、衣食住行、医疗费用、教育费用以及其他不可预期的费用,而我国城乡地区在这些成本支出项目上都存在着明显的差距,根据学者对我国1978~2007年数据的测算,我国城镇居民基本生活线为5 942.86元,而农村居民基本生活线为1 968.01元,后者仅相当于前者的33.12%[12],这说明农村整体的消费水平远低于城镇,城镇的高消费水平使得城镇家庭抚养小孩的开销大大增加,从而可储蓄的部分就减少了;而农村因其较低的消费水平而较小地影响其储蓄能力,但农村少儿抚养比的储蓄效应系数为正数,即少儿抚养比的增加反而会提高农村家庭储蓄水平,我们给出的解释是,在农村一直都有养儿防老的传统,所以农村家庭小孩多了(尤其是男孩),父母就会进行预防性储蓄,以保证自己老有所养。

另外,根据Modigliani和Cao的研究结果可知,1953~2000年人口抚养比对居民储蓄率有正向影响,但该结论并没有反映出城乡差异,且该文也没有区分老年抚养比与少儿抚养比。本文通过区分城乡居民储蓄率,发现1999~2009年的情况是,少儿抚养比与老年抚养比的储蓄效应截然相反,且具有明显的城乡差异。

(二)地区水平

我们在全国数据分析的基础上进行地区水平分析,由于我国东中西部地区差别很大,故人口年龄结构对城乡居民储蓄率的影响可能有地区差异,本文将依次分析三个地区的情况,得到的固定效应结果如表2所示。

表2 人口年龄结构与城乡储蓄率——地区水平

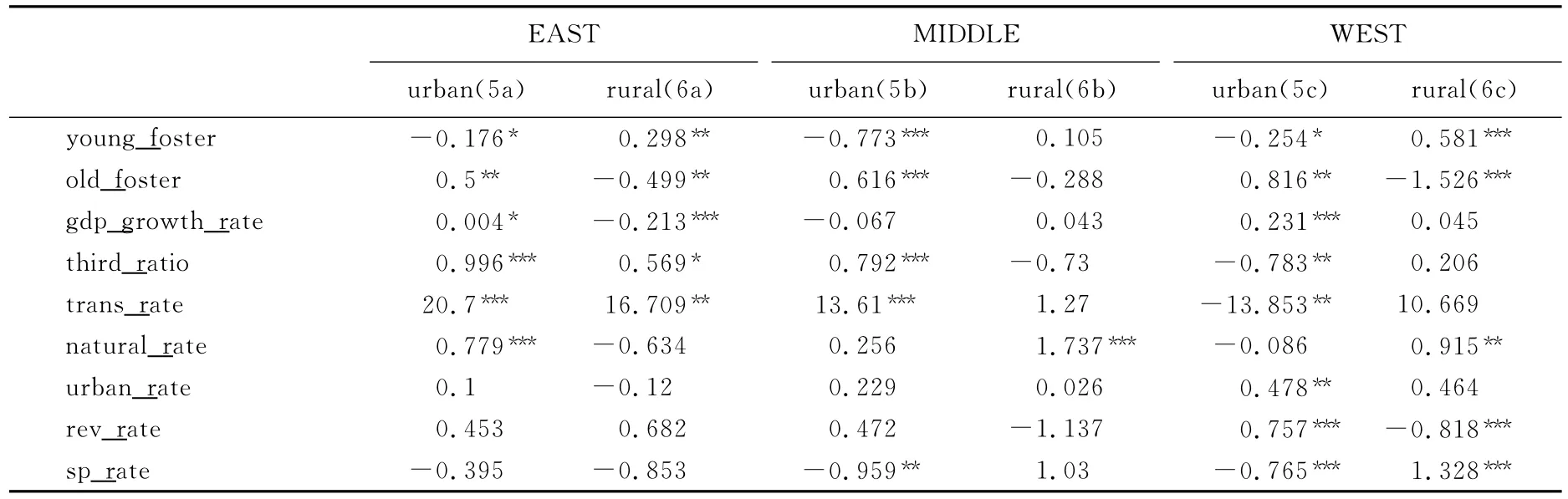

首先看东部地区,从模型(5a)和(6a)可看出,二三产业比对城乡居民储蓄率的影响最大,第三产业比重次之,这说明东部地区居民储蓄率的积累主要受到转型因素的影响。少儿抚养比与老年抚养比对城乡居民储蓄率的影响系数较小,分城乡看,少儿抚养比对城镇居民储蓄率的影响为负,对农村居民储蓄率的影响为正;而老年抚养比对城镇居民储蓄率的影响为正,对农村居民储蓄率的影响为负。人口年龄结构的储蓄效应在东部地区存在城乡反差的特点。人口自然增长率的储蓄效应在城镇比较明显,而在农村并不明显。财政收支比重的系数未通过显著性检验,这表明人口年龄结构的储蓄效应在东部地区不受财政政策的影响。

其次看中部地区,由模型(5b)和(6b)可知,城镇居民储蓄率的解释变量较好地解释了模型,但农村居民储蓄率的解释变量系数基本都未通过显著性检验。对城镇居民储蓄率有显著正影响的因素按系数大小依次为二三产业比、第三产业比重和老年抚养比,对城镇居民储蓄率有显著负影响的因素为财政支出比重和少儿抚养比;而对农村居民储蓄率有显著影响的只有人口自然增长率,且在1%的显著水平上通过检验。与全国水平相比,人口年龄结构的储蓄效应只在中部城镇地区有所体现,而在农村地区并未体现。

最后看西部地区,模型(5c)和(6c)的数据表明,转型因素对城镇居民储蓄率的影响都为负,而对农村居民储蓄率却无影响。少儿抚养比与老年抚养比对城乡居民储蓄率的影响与全国水平是一致的,也存在着明显的城乡反差特点。财政收支比重对城乡居民储蓄率的影响也与全国水平一致,从系数来看,西部地区系数的绝对值都大于全国水平的系数,即财政收支比重对西部居民储蓄率的影响较全国水平更加明显。城市化水平的储蓄效应在西部城镇地区比较明显,而在西部农村地区却未体现出来,这也与全国水平的结果是一致的。

将表2中人口抚养比对城乡居民储蓄率的影响系数按地区整理成图1和图2,分别描述不同地区少儿抚养比的储蓄效应和不同地区老年抚养比的储蓄效应。从图1可以看出,少儿抚养比的储蓄效应在城镇地区为负,而在农村地区为正,我们认为这与抚养小孩成本的城乡差异有关,同时也与农村地区较强的预防性储蓄意识有关。少儿抚养比对城镇居民储蓄率的负影响在中部地区最大,而东部和西部都很小,这可能是由于中部地区受财政压力最为明显所致。少儿抚养比对农村居民储蓄率的正影响在东部较小,西部较大,而中部不明显,可能是由于西部地区养儿防老的预防性储蓄意识较东部地区更强。

图1 少儿抚养比的储蓄效应

图2 老年抚养比的储蓄效应

从图2可看出,老年抚养比的储蓄效应由东部城镇、中部城镇到西部城镇依次增大,而从东部农村到西部农村也是依次增大。如果我们用中国养老保障制度的二元结构来解释,那么看似养老保障的完善程度应该是东中西部依次递减的,据此推断的系数值也应该是东中西部依次递减的,但实际上却相反,可能的理由是消费因素,即我国消费水平存在着明显的地区差异,一般而言,东部消费较高,中部次之,西部较低,这样看来,同样是城镇地区的老年人,在城镇养老保障金制度大体相同的前提下,东部老年人消费支出较高,中部次之,而西部较低,故储蓄能力就依东中西部地区逐渐递增。在养老保障制度不完善的农村地区,农村居民年轻时可以通过农业生产或外出打工来获得劳动收入,而到老年后就基本没有收入来源,图2右图的负系数表现了农村居民从年轻到年老的转变过程中储蓄能力的降低,再从东西部的情况来看,东部老年人的储蓄能力丧失较小,而西部老年人的储蓄能力丧失较明显。

四、结论性述评

本文以1999~2009年的省际面板数据为样本,对人口年龄结构的储蓄效应进行了城乡差异分析,结果表明:(1)影响我国高储蓄率的主要因素不是人口年龄结构,也不是经济增长,而是经济体的转型特征。产业结构的调整从宏观角度改变了拉动经济的投资消费比例,从而传递到了居民部门,影响了其储蓄行为。(2)人口年龄结构对我国居民储蓄率的影响存在着明显的城乡差异,分类来看,少儿抚养比对城镇居民储蓄率的影响为负,而对农村居民储蓄率的影响为正;老年抚养比对城镇居民储蓄率的影响为正,而对农村居民储蓄率的影响为负。两者呈现相反的特点。(3)人口年龄结构的储蓄效应在东部和西部地区存在较明显的城乡差别,而在中部地区没有体现。

长期以来我国经济保持着强劲增长势头,同时却呈现“两高一低”的经济结构现象,即“高投资、高储蓄、低消费”。学者们对这一问题给予了较多的关注,并从不同层面和不同角度给出了解释。本文根据1999~2009年的数据发现,人口结构对储蓄率的影响较大,但远不如产业结构调整的影响力度大,这主要表现为产业结构转型的宏观作用,而人口结构较多地是从微观角度来影响居民储蓄率,但人口结构的储蓄效应也不可小视,根据本文对城乡储蓄率的实证分析,我国人口老龄化所带来的劳动力老化以及城乡差别的二元经济结构是导致城乡居民储蓄率变化相异的主要原因,并且这一问题在东部和西部地区表现得尤为突出。因而,作为一个迅速老龄化且存在着二元结构的发展中国家,中国要处理好“两高一低”的问题并不容易,这就要求政府部门在调整国民收入分配格局、健全投资调控体系、提高居民消费能力的工作基础上,更加关注城乡储蓄率的变化特点,适度利用高储蓄率的有利条件以增加就业,逐步完善社会保障机制,以促进储蓄向投资与消费的合理转化。

[1]杨继军.人口年龄结构转变的储蓄效应[J].财经科学,2009,(7):26—32.

[2]汪伟.经济增长、人口结构变化与中国高储蓄[J].经济学季刊,2009,(7):29—52.

[3]Qian,Yingyi.Urban and Rural Household Saving in China[J].IMF Staff Papers,1988,35(4):592—627.

[4]罗楚亮.经济转轨、不确定性与城镇居民消费行为[J].经济研究,2004,(4):100—106.

[5]Wei Shangjin,Zhang Xiaobo.The Competitive Saving Motive:Evidence from Rising Sex Ratios and Savings Rates in China[Z].NBER Working Paper,No.15093,2009.

[6]Kuijs,L.How Would China’s Saving and Investment Evolve?[Z].World Bank Policy Research,Working Paper 3958,2005.

[7]李扬,殷剑峰.劳动力转移过程中的高储蓄、高投资和中国经济增长[J].经济研究,2005,(2):4—15.

[8]Kraay,A.Household Saving in China[J].The World Bank Economic Review,2000,14(3):545—570.

[9]Modigliani,F.,Cao,Shi Larry.The Chinese Saving Puzzle and the Life-cycle Hypothesis[J].Journal of Economic Literature,2004,42(1):145—170.

[10]Horioka,C.Y.,Wan Junmin.The Determinants of Household Saving in China:A Dynamic Panel Analysis of Provincial Data[Z].Federal Reserve Bank of San Francisco,Working Paper 2007—28.

[11]齐传钧.人口老龄化对经济增长的影响分析[J].中国人口科学,2011,(增刊):54—65.

[12]周发明,杨靖.基于ELES模型的中国城乡居民消费结构实证研究[J].江西农业大学学报(社科版),2010,(3):84-89.

猜你喜欢

数学物理学报(2021年6期)2021-12-21 06:24:52

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

数学物理学报(2019年5期)2019-11-29 07:47:04

数学年刊A辑(中文版)(2016年1期)2016-10-30 01:46:20

社会科学(2016年6期)2016-06-15 20:29:09

海洋渔业(2016年6期)2016-04-16 03:00:35

时代金融(2014年16期)2014-11-10 07:36:24

党建文汇·下(2014年6期)2014-08-26 11:21:59

北方经济(2012年7期)2012-04-29 20:16:31