财政分权、地方财政赤字与土地财政:来自中部欠发达地区J省的经验证据

2012-11-27 05:43:00匡小平卢小祁

中南财经政法大学学报 2012年1期

匡小平 卢小祁

(江西财经大学 财税与公共管理学院,江西 南昌330013)

一、土地财政理论界定和现实渊源

从2000年以来,我国大部分地方政府每年收取的土地资源相关税收和出让金都占到了地方财政收入的60%以上,土地出让金收入已成为当前地方政府收入中的不可或缺部分,但是,地方财政过多依赖于土地出让金收入,导致地方政府对楼市的调控缺乏自觉性,这也是造成当前房价居高不下的重要根源。由此,土地财政问题日益引起国内学界广泛关注。刘红梅等人认为,“土地财政”可以从两个层面来理解,狭义的土地财政是指一些地方政府依靠土地作为政府取得收入的重要工具,通过出让土地使用权来获得土地出让金,作为地方政府收入的重要补充来源[1]。而广义的土地财政则可以理解为地方政府通过土地和房地产业所获取的一切收入[2][3][4]。土地财政衍生出了一系列经济社会问题,如恶化了国民收入分配,抑制了民间投资、造成资源的严重浪费,不利于耕地的保护和农民合法土地权益的保护,激发了社会矛盾。因此,必须想方设法根治土地财政问题。

目前学术界有关财政分权与土地财政相关性问题的研究比较多,大量研究表明,当前中国式分权导致地方政府对土地财政的过度依赖[5][6]。学者们普遍认为,实行分税制以后,地方政府的财权减少了,事权反而在增加,地方财政收支缺口加大。地方政府长期面临着资金短缺的困扰,在很大程度上需要依赖土地出让金、房地产相关税费收入来填补这些资金缺口,这就形成了现在的土地财政。此外,政治上的集权制度与财政分权体制并存,以GDP和财政收入为主的政绩考核体制,使得地方政府具有实施土地财政行为的内在激励[7][8]。

现有的关于土地财政问题的相关研究既有定性分析,也有定量方面的探讨,由于学者们选取的视角、研究所采集的数据不同(多数采用土地出让金数量来表示土地财政收入),得出的结论也有所不同。在研究财政分权与土地财政问题时,更多的是将财政分权作为一个解释变量直接纳入计量经济模型来分析其对土地财政问题的影响。笔者认为,中国式财政分权作为一种财政体制并不直接对土地财政问题产生影响,而是通过一些中间要素,如由中国式财政分权引发的地方财政赤字日益严重这一重要因素,才是引发土地财政问题的直接原因。地方政府在现行的预算内收入能力受约束的情况下,日益扩大的财政赤字只能依赖于预算外收入来消化。因此,地方财政赤字是分析土地财政问题时一个重要的解释变量;此外,学者们研究的视角更多从全国的角度来分析,很少有学者专门针对欠发达地区的相关情况进行研究的。

土地财政问题是目前我国普遍存在的一个现象,不仅存在于沿海发达地区,也存在于内地欠发达省份中。J省作为具有典型代表的中部欠发达地区之一,其土地财政问题也较为突出。本文拟以J省为例,探讨中国式财政分权下,地方财政赤字对土地财政的影响效应。

二、对土地财政的构成要素、计量方法及指标的说明

1.土地财政的构成要素。土地财政主要是指地方政府依靠土地的运作来增加收入,主要由土地出让收入和土地税费收入两部分构成。土地的税费收入主要来源于与土地直接相关的税收收入、间接税收收入和政府部门收费三项收入。与土地直接相关的税种有:城镇土地使用税、土地增值税、耕地占用税、契税。由于契税是地方政府的重要税种,征收范围包括土地和房地产,因此,契税的增长情况也能间接反映土地和房地产交易的增长情况。

由于J省的土地出让收益数额一般列入一般预算外收入项目中,详细的统计数据很难在公开出版的统计年鉴中收集到,因此,在研究过程中,本文选取房产税、城镇土地使用税、土地增值税、耕地占用税和契税五项指标加总作为土地财政收入项,这五项指标能间接反映出土地出让收入及土地财政变动情况。在研究中对房产税、城镇土地使用税、土地增值税、耕地占用税和契税五项税收收入进行加总,并将其引申为土地财政。

2.有关计量方法及指标的说明。本文所用数据均来源于《J省统计年鉴》(1998~2010),以CHIZI代表财政赤字,TDCZ代表土地财政收入,Y表示土地财政占地方财政一般预算收入的比重,CZ代表对CHIZI取自然对数,TDCZ1代表对TDCZ取自然对数。由于在J省1996年以前的统计年鉴中,预算内财政收入项目中没有列出房产税、城镇土地使用税、土地增值税、耕地占用税和契税五个项目的明细,因此,研究中可选用的数据只能从1997年开始。运用Eviews6.0计量经济学软件对所搜集到的数据进行分析。

三、地方财政赤字与土地财政的实证分析

(一)各项指标变化情况分析

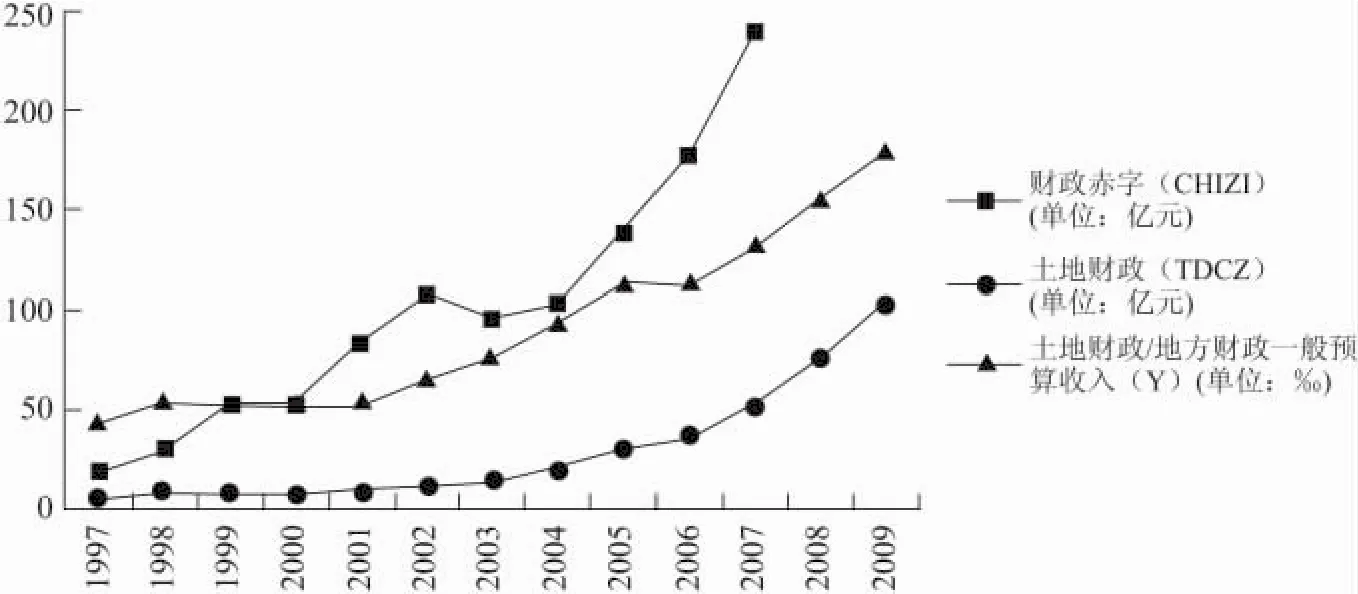

根据图1可以看出,J省财政赤字和土地财政两项指标均随着时间的推移而不断增长。1997~2009年间J省财政收入均小于财政支出,二者间收支缺口逐年拉大。图1还显示,J省财政赤字与土地财政的增长总体上均呈现出刚性上升趋势。

图1还反映出J省土地财政占一般预算收入的比重(Y)呈现出逐年上升的趋势,从1997年的4.4%上升到2009年的17.9%。数据显示,在我国许多地方,与J省的情况类似,土地收入已占到地方财政收入的一半以上。其中,土地直接税收及由此带来的间接税收,占地方预算内收入的40%,而出让金净收入,又占政府预算外收入的60%。许多地方政府迫于财政失衡的压力,在现有体制下,逐渐走入了“以地生财”的怪圈。

图1 CHIZI曲线、TDCZ曲线以及Y曲线时间趋势图

(二)J省土地财政与财政赤字的实证检验

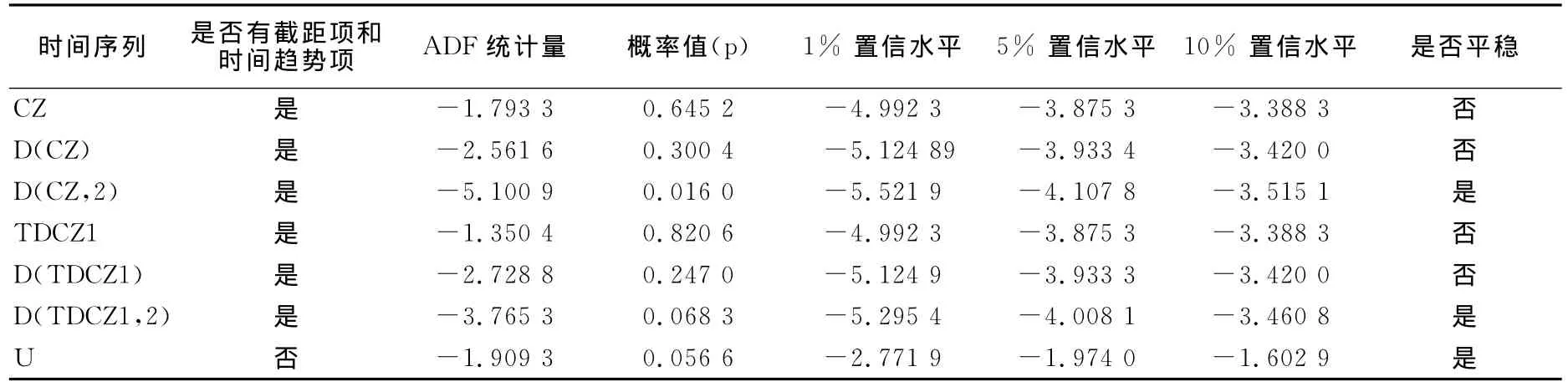

1.变量的平稳性检验与调整。表1检验结果表明:时间序列CZ二阶差分后在5%的置信水平下不存在单位根,为平稳的时间序列;TDCZ1二阶差分后在10%的显著性水平下不存在单位根,为平稳的时间序列。

表1 各变量时间序列的单位根检验结果

2.协整检验。单根检验发现序列TDCZ1和CZ是非平稳的,二阶差分后均为平稳的时间序列,即TDCZ1和CZ为同阶单整,均是I(2)序列。建立回归方程如下:

估计后得到

由回归方程估计结果可得

对时间序列U进行单位根检验,不含常数和时间趋势,由SIC准则确定滞后阶数,其检验结果结果见表1。检验结果显示,U序列在10%的显著性水平下拒绝原假设,接受不存在单位根的结论,因此,可以确定U为平稳序列,即U是零阶单整序列。上述结果表明:1997~2009年间,TDCZ1t和CZt之间存在协整关系,即CI(2,2)的。同时,表明土地财政与财政赤字两者之间存在长期稳定的均衡关系,两者的长期均衡方程为:

(4)式中财政赤字的系数为1.058 7,说明J省财政赤字的变动对土地财政的变动产生正的影响效应。

3.格兰杰因果关系检验。上述检验结果表明,在滞后2期,J省财政赤字与土地财政之间存在显著的因果关系,财政赤字的变动是引起土地财政变动的格兰杰原因。滞后2期表明了,财政赤字的变动对地方政府土地财政变动的影响效应不是当期反应的,往往在地方财政收支缺口出现两年后才显现出来。

表2 格兰杰因果关系检验结果

(三)经济意义分析

由于样本分析结论在很大程度上是由地方财政赤字的不断增长而引起的,该结论可从以下两个方面来理解:

1.财政支出式分权导致地方财政赤字的增加,为地方政府依赖土地财政来缓解资金压力提供了“原动力”。正如吴群,李永乐的实证检验所发现的:中国式的分权体制激励了地方政府用“扭曲之手”来攫取预算外财政收益,地方竞争体制进一步驱动了地方政府采取积极的土地财政策略[9]。分税制改革后,地方政府财权与事权不对称,收支缺口加大,地方政府必须开辟其他财源来缓解资金压力。而此时,中央将土地出让金收入全部划归地方,给地方政府的财政收入留下了巨大的操作空间,也为地方政府通过大量圈占土地,从而取得土地出让收入提供了合法依据。于是,土地成为地方政府生财、增收的最佳工具。

2.现行的政绩考评体系、预算制度不完善,为土地财政提供了“繁殖的土壤”。土地财政问题的诞生与中国政治集权体系下特有的政绩考核体制有关,现行的政绩考核体系以当地的GDP增长和财政收入增长率作为考核的主要指标,这在一定程度上刺激了地方政府参与经济活动的冲动,对地方政府官员的支出偏好产生了不合理的激励和导向作用,导致地方政府之间不断攀比、恶性竞争,“政绩工程”恶性发展,使得财政支出大量浪费。我国地方官员不仅是“经济参与人”,而且是“政治参与人”,部分地方官员片面关心政治收益,不仅在经济上为财政税收竞争,同时也在“官场”上为晋升竞争[10][11]。许多地方官员只关注如何想方设法增加财政收入,做大GDP总量,而不关心财政收支的质量、结构与运行效益情况。为了要“出奇制胜”,于是各种所谓的“达标升级”活动、“政绩工程”就成为地方政府获取政绩的主要手段。由于预算内财政收入只能保障基本运转,而经济建设等开销更多的是依靠预算外收入来支撑。当前,预算制度不完善,预算公开度不够,公共预算、阳光预算执行不力,使得社会对政府的经费运转缺乏必要的监督和了解,导致地方政府财政质量下降,加剧了地方政府依赖土地财政用以弥补地方财政收支缺口的动因。

四、根治土地财政问题的政策建议

财政支出式分权加剧了地方财政赤字,而地方政府日益扩大的赤字激发了土地财政问题的产生,尽管土地财政在一定程度上缓解了地方财力不足,但也引发了一系列的社会问题,不利于地方经济社会的可持续发展,应该设法从制度上根治土地财政问题。

1.进一步完善现行的财政分权体制,赋予地方政府更多的财权,减轻地方政府的财政负担。按照事权与财权相对称原则,重新界定地方政府的事权与财权,赋予地方政府必要的税种选择、税率调整、立法收税,使得地方政府的事权必须有相匹配的稳定而可靠的财权。

2.进一步完善预算管理制度,在追求公共预算、阳光预算的基础上强化预算的归一性。目前我国部分地区土地出让金流向不透明,部分地方政府未按规定比例提取廉租住房保障资金。土地出让金流向不透明,根本原因是目前预算制度不规范,特别是预算缺乏归一性。只有强化预算的归一性,将政府部门的经费来源与去向均纳入预算管理,并向人大提交,向社会公开并提高透明度,接受社会监督,才能从根本上遏制住土地财政收入的无序增长。

3.完善现行的政绩考评机制。政绩考核的内容应该更多注重经济发展质量、财政收入质量、生态环境的保护、基本公共品与服务的质量以及社会稳定等因素,把是否满足当地百姓的公共需求作为考核体系的核心内容,以此来建立落实科学发展观的政绩考核体系。只有将地方官员的政绩、政府绩效与当地百姓的生活幸福感有效结合,才能防止地方政府官员为追求个人利益最大化,而导致的对财政支出的过度需求,从而增加对土地财政的依赖。

[1]刘红梅,张志斌,王克强.我国土地财政收入研究综述[J].开发研究,2008,(1):141—144.

[2]蒋省三,刘守英,李青.土地制度改革与国民经济成长[J].管理世界,2007,(9):1—9.

[3]王举,吕春梅,戴双兴.土地财政与房地产业发展[J].地方财政研究,2008,(10):14—17.

[4]陈志勇,陈莉莉.“土地财政”:缘由与出路[J].财政研究,2010,(1):29—34.

[5]杜雪君,黄忠华,吴次芳.中国土地财政与经济增长——基于省际面板数据的分析[J].财贸经济,2009,(1):60—64.

[6]李志平.公共财政、金融深化对农户增收绩效的对比分析——基于对河南省338份问卷[J].华中农业大学学报(社会科学版),2011,(6):35—45.

[7]孔善广.“土地财政”:地方政府增收的理性行为与相关制度的缺陷[J].学习与实践,2007,(5):18—25.

[8]陈志勇,陈莉莉.财政体制与地方政府财政行为探讨——基于治理“土地财政”的视角[J].中南财经政法大学学报,2009,(2):42—47.

[9]吴群,李永乐.财政分权、地方政府竞争与土地财政[J].财贸经济,2010,(7):51—59.

[10]Li Hongbin,Li An Zhou.Political Turnover and Economic Performance:the Incentive Role of Personnel Control in China[J].Journal of Public Economics,2005,(9):1743—1762.

[11]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):36—50.

猜你喜欢

近代史学刊(2021年2期)2021-12-02 08:36:40

山西财税(2021年4期)2021-01-30 15:09:55

消费导刊(2018年7期)2018-08-22 03:28:26

财经(2017年10期)2017-05-17 07:54:15

财经(2017年10期)2017-05-17 07:51:05

中国市场(2016年44期)2016-05-17 05:14:54

东南亚研究(2015年1期)2015-02-27 08:30:29

首都经济贸易大学学报(2011年1期)2011-03-25 11:36:40

中国经济信息(2004年17期)2004-09-03 15:16:12