2011年国际油运市场回顾与未来展望

2012-11-14 03:19:18中海发展股份有限公司油轮公司

世界海运 2012年3期

中海发展股份有限公司油轮公司 邹 葵

在经历了2010年“脆弱而不平衡”的复苏后,2011年的世界经济再遭挫折,美国经济复苏生变,欧洲债务危机蔓延,新兴经济体发展步伐放缓,“阿拉伯之春”覆盖整个北非西亚,全球经济形势也更为复杂多变。在需求增加、产油地政局动荡以及投机资金等作用下,国际油价快速攀升、高位震荡。因世界经济修复性回暖而一度出现的复苏曾经让油船运输业以为春天又来了,然而随着运力供求矛盾的进一步恶化,2011年油运市场深陷低迷。

一、2011年国际油运市场回顾

2011年全球经济充满变数,而油船运输市场在严重的运力过剩打击下呈现一片颓势。国际黑油综合运价指数(BDTI)在年初就一路下行至657点(为全年最低),虽然在3月初冲高到1065点(为全年最高),但短暂震荡后便持续下滑,直至第四季度才出现两度小幅回升。2011年BDTI全年平均782.4点,低于2010年的平均值896点。

与中国相关的中东至日本(TD3)航线,仅2月份在亚洲货盘集中入市的推动下达到WS82,为全年最高,后在运力供需差距拉大的影响下震荡下行,并在10月份跌至全年最低WS41.24。随着北半球冬季用油增加,该航线运价触底回升,几经努力才在11月下旬攀至WS68.46,但终因受制于严重的运力供求差距,在60点以上仅作些许停留,便迅速回至WS60下方,转瞬而逝的希望,让油船船东们深深感受到这个冬天的寒意。2011年该航线日收益平均值仅为8525美元(为2010年的26.6%),最高48333美元,最低为负6492美元,高涨的油价和低迷的运价使船东深陷亏损。

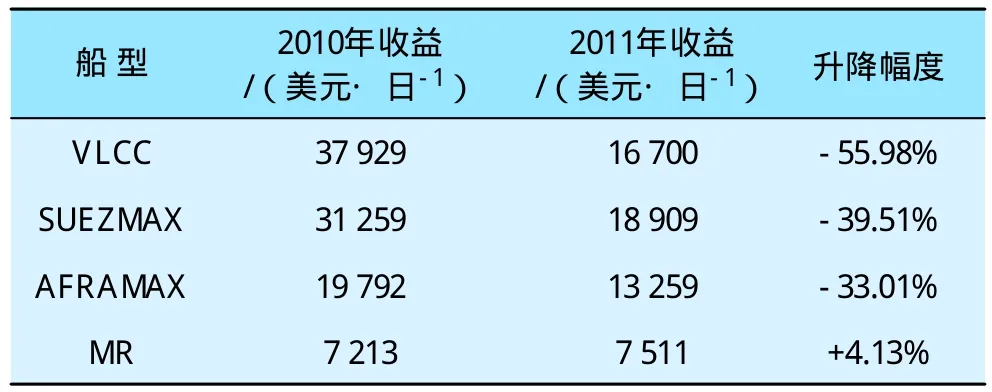

2011年各大型油船的收益与去年同期相比皆大幅度下降,其中VLCC船舶日收益降幅最大,为55.98%(见表1)。

表1 2010-2011年油船各船型日收益情况表

综观2011年全球油运市场,主要呈现以下特点:

1.全球经济增长放缓,中、印引领全球石油需求增长

2011年以来,全球政治经济乱象进一步深化,金融危机向政治危机和社会危机延伸。中东和北非各国的社会动乱接踵而至,全球金属、能源、粮食以及农产品的价格都出现飞涨,欧洲国家主权债务危机迟迟得不到解决,美国也面临严重债务危机,给全球经济造成巨大损伤。在经济衰退顽疾尚未痊愈和“政策子弹”弹尽粮绝的情况下,各机构纷纷下调对2011年的经济增长预期:高盛将2011年全球经济增长预期从4.1%下调至4.0%;摩根士丹利从4.2%下调至3.9%;经合组织(OECD)从4.2%下调至3.8%;国际货币基金组织(IMF)也将2011年全球经济增长预期下调0.3%至4.0%,其中发达国家增长由此前预计的2.2%下调至1.6%,发展中国家增长由6.6%下调至6.4%。

经济放缓对石油需求增长产生抑制,各能源机构频频下调全球石油需求预测,在国际能源署(IEA)的最新报告中,也再次下调2011年全球石油需求预期至8900万桶/日,比2010年增加73万桶/日,其中经合组织国家的石油需求为4570万桶/日,减少45万桶/日;非经合组织国家需求为4330万桶/日,增长118万桶/日,占全球石油总需求的48.65%。非经合组织国家的石油需求在全球石油需求中所占比例进一步上升,中国石油需求为950万桶/日,比2010年增加4.74%,印度石油需求为346万桶/日,比2010年增加3.59%,中、印两国的需求增量占全球总增量的75.34%。在中、印等新兴经济体的引领下,全球原油需求量总体仍处于上涨态势。全球各地区原油需求量如表2所示。

表2 全球各地区原油需求量 百万桶/日

2.多重因素影响油市,国际油价攀至高位,波动加剧

2011年初,在石油需求超过危机前水平、中东北非地缘政局动荡、投机力量增强、美元疲软等因素影响下,国际油价呈现出一路攀升的态势,WTI原油期价运行区间由上年的70~90美元/桶升至90~110美元/桶。随着中东北非局势对国际油市的影响趋于缓和,欧债危机向意大利、西班牙等核心国家蔓延扩散和美国经济增长极度乏力导致投资者对全球经济二次衰退的担忧加深,国际油价出现震荡下行的走势,特别是美债评级下调加剧了金融市场、商品期货市场的急剧动荡,WTI原油期价运行区间回落至80~100美元/桶,呈现高位震荡的态势。

2011年的全球石油供给是否充足?油价缘何大涨?IEA和石油输出国组织(OPEC)始终各执一词。IEA认为石油供给不足引发油价上涨,并在6月底宣布向市场投放6000万桶战略石油储备,但仅在短期内对油价产生一定的影响。而OPEC则认为全球油市并未出现供给缺口,利比亚战乱引起的石油供给短缺很快被沙特等国的增产填补,OPEC石油产量创3年来的新高,非OPEC的石油供给也在持续增加。尽管从全球的原油供应来看,好像并“不差油”,却仍难以阻挡油价上涨的趋势,因为石油作为一种战略物资,其政治属性日趋增强,而随着政治多极化、经济全球化、生产国际化的发展,争夺石油资源和控制石油市场成为油市动荡和油价飙涨的重要原因。

3.中国进口原油持续上升,中国海外油气权益产量增加

海关数据显示,中国2011年11月原油进口量为2269万t,相当于每日555万桶,较上年同期增长8.54%;2011年1—11月中国进口原油2.32亿t,同比增长6.1%,接近2010年全年进口原油2.39亿t的数量。虽然中国经济增长减缓且政府致力于减少二氧化碳的排放,但中国经济内生性增速仍处于较快阶段,工业消费持续增长,石油消费也保持较快增长。中国石油集团经济技术研究院2011年底的报告称,预计中国2015年石油需求达5.35亿t,较2010年的需求量4.49亿t增加19%,而中国国内的原油产量不会有大的提升,中国石油需求量的对外依存度将继续上升。

1993年,中石油中标秘鲁6/7区块项目和中加公司加拿大项目,拉开了中国石油企业海外找油的大幕。近年来,在世界经济环境不断恶化的情况下,中国积极推动政府间能源合作,通过“以贷款换石油”等方式先后与多个国家签订协议。随着中国国际能源合作的加深,以中国三大石油公司为主的中国油企在全球42个国家成功运作了150个海外油气投资项目,逐步形成了以非洲、中亚、南美、亚太和中东为主的五大油气生产区。由于美洲地区相对稳定,近期中国油企“走出去”呈现出向该地区集中的特点。2011年中海油签协议收购加拿大油砂生产商OPTI,中石化135亿元收购加拿大Daylight能源公司,中石油买断加拿大Mackay River油砂项目股份,中石化认购葡萄牙Galp能源公司的巴西资产30%权益,中国扩大与委内瑞拉的贷款换石油计划。随着中国石油企业海外投资的加快,中国海外油气当量权益油产量也大幅增加,2010年达到7500万t,同比增长近40%,2011年预计将会突破9000万t。

4.运力规模持续增长,大型油船运力增幅较大

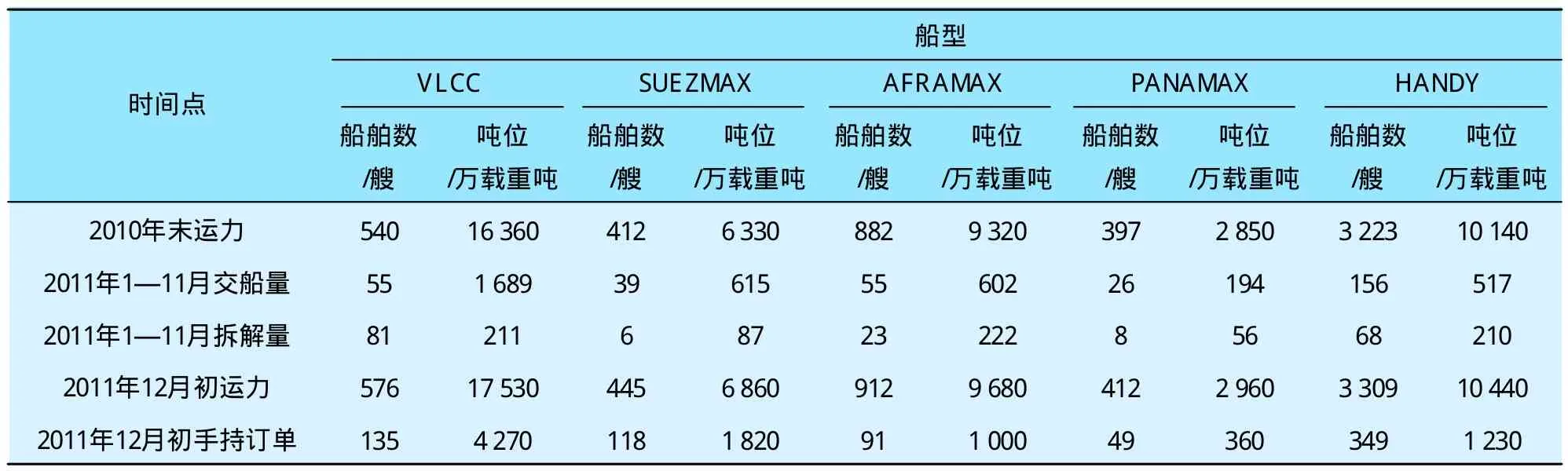

根据CLARKSON的统计数据,截至2011年12月,全球油船船队总量为5654艘,47470万载重吨,与上年同期相比,船舶数量增加3.6%,总载重吨增加5.2%,增速分别高于前一年同期水平的0.2和1.3个百分点。2011年前11个月VLCC、SUEZMAX、AFRAMAX、PANAMAX以及HANDY等各船型的净增长量分别为36艘、33艘、30艘、15艘和86艘,与2010年同期增量11艘、16艘、47艘、13艘和101艘相比,大型油船VLCC和SUEZMAX的同比增加幅度较大,SUEZMAX的净增长量超过上年同期2倍,而VLCC的净增长量则超过上年同期的3倍,运力增速远高于需求增速,使得2011年油船运输市场深陷低迷。2011年油船各船型运力增减变化情况如表3所示。

表3 2011年油船各船型运力增减变化情况

5.新造船市场量价齐跌,船企生存艰难

油船造船市场经历2010年放量回升后,2011年随着世界经济复苏受挫和运力供求失衡加深,成交量大幅回落,新船价格也持续下行。2011年1—11月份,全球万吨以上的油船新订单总数仅为91艘、716.4万载重吨,艘数同比下降61.8%,吨位同比下降79.6%,仅灵便型船舶的新订单量比上年同期稍有增加,其余各船型的新订单量皆大幅下降。运力过剩严重制约了新船订单的需求,随着手持订单量的锐减,多数船厂将出现开工不足的局面。为获取有限订单,在整个新造船市场处于“买方市场”的形势下,船厂不得不采取价格战的手段抢接订单,市场竞争变得更加激烈,船舶企业经营亦变得更为艰难。2011年1月份油船新造船价格为514.3美元/载重吨,尽管市场极度冷清,但在全球通胀的形势下,船价已无太大回旋余地,全年油船造价呈缓慢下跌之势,目前为491.5美元/载重吨,和年初相比下降4.4%。VLCC新船造价由年初的10400万美元降至9950万美元,SUEZMAX新船造价由年初的6600万美元降至6050万美元,AFRAMAX新船造价由年初的5550万美元降至5250万美元。油船新订单情况如表4所示。

表4 油船新订单情况

6.二手油船市场成交惨淡,二手油船价格下跌

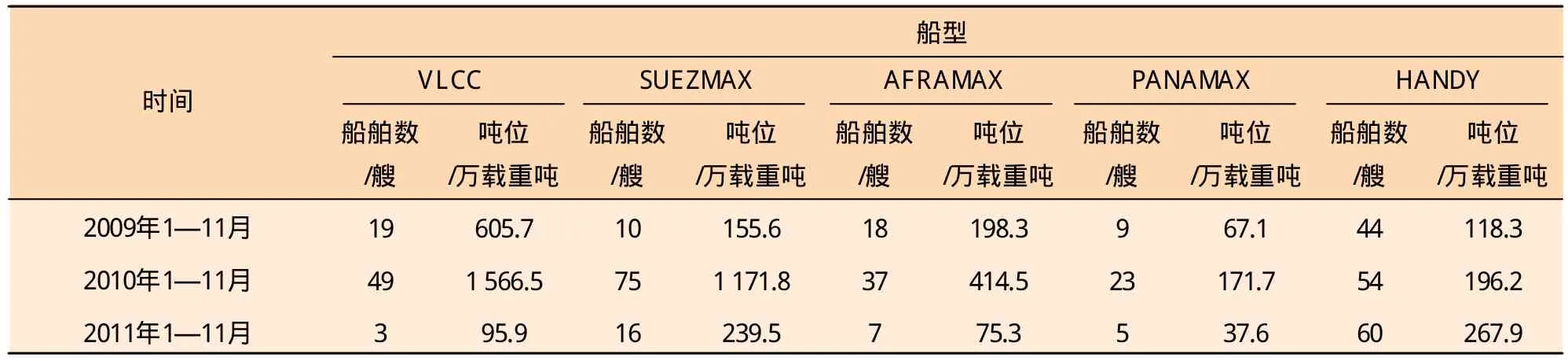

长期低迷的油船运输市场也使得二手油船交易市场阴霾笼罩,成交量大幅减少,二手油船价格亦呈每况愈下之势。2011全年VLCC型船舶共成交32艘,同比减少20艘;SUEZMAX型船舶共成交10艘,同比减少12艘;AFRAMAX型船舶成交47艘,同比增加13艘,是唯一二手成交量增加的船型;PANAMAX型船舶成交7艘,同比减少11艘;HANDY型船舶成交125艘,同比减少21艘。

由于运输市场运力供给过剩严重,2011年不仅油船拆解日趋“年轻化”,且出现罕见的新船“湾水”现象,这样的市场形势极大地影响了油船二手交易市场,使得大型油船的二手交易价格一路下滑。二手油船各船型交易价格和交易量见表5。

表5 二手油船各船型交易价格和交易量 万美元

7.燃油成本走高,油船运输经济航速盛行

2011年,随着国际油价的步步上涨,船用燃油价格也一路飙升。鹿特丹、新加坡和富查伊拉(FUJAIRAH)380号燃油价格和年初相比,分别上涨了21.2%、24.1%和25.3%,180号燃油价格分别上涨了21.5%、24.9%和22.7%。富查伊拉380号燃油和180号燃油价格在11月份分别高达690.5美元/t和717.9美元/t。船用燃油价格如表6所示。在高成本和低运价的夹击下,油船船东的收益不断下跌,而燃油价格的上涨使得燃油支出占成本的比重不断加大,节省燃油费用成为一项重要的节支措施。VLCC在空载时每日平均消耗65 t燃油,以14 kn载货航行时每日消耗90 t燃油计算,如只以8.5 kn空载航行,每日平均燃油消耗量仅为30 t,载货时以最低速的11 kn行驶,消耗量亦只有60 t。航速微幅下降不仅能节省大量燃油消耗,还会增加对运力的需求,因而油船公司纷纷采用低速策略。

二、2012年国际油运市场变化趋势

2012年世界政经局势依旧复杂,全球经济不确定性增大,国际油价面临下行的风险,但伊朗核问题、北非政局动荡等地缘政治因素将会继续支撑油价,预计国际油价将呈现相对高位震荡的态势;而油运市场运力供给继续高速增长,运价不会有大的起色,船东经营将倍加艰难。

1.全球经济低速增长,石油需求稳步增长

全球经济活力正在减弱,且内外部失衡进一步加剧,下行风险逐渐增大,主要发达国家普遍面临主权债务压力和金融稳定风险,经济增长动力不足;而新兴经济体也面临着外部环境复杂多变、大量热钱冲击以及政策紧缩对经济增长的抑制等问题,其经济增速将继续呈放缓态势,预计2012年全球经济将保持低速增长态势。IMF的最新报告预测,2012年全球经济有望实现4%的增长,与2011年持平,其中发达经济体将增长1.9%,高于2011年的1.6%;新兴经济体将增长6.1%,低于2011年的6.4%;中国经济增速为 9.0%,印度为7.5%。

表6 2011年船用燃油价格 美元/t

2012年全球经济将保持增长,发展中经济体增速依然较快,全球石油需求将保持稳步增长态势。美国能源情报署(EIA)最新报告预计,2012年全球石油需求量将增长1.6%,至8952万桶/日,OECD国家的石油需求将温和下滑,而非OECD国家的石油需求将增加142万桶/日,中国的石油需求量预计将增加56万桶/日,达到1039万桶/日。

2012年全球石油需求将稳步攀升,发达国家下滑的需求将会被中国、印度和巴西等新兴经济体所“消化”,石油消费市场格局将日益由经合组织之外的国家所决定。中国实施积极的财政政策和稳健的货币政策将使经济面临软着陆,工业生产的增长和较大的汽车保有量也将令中国的原油需求量维持稳定增长。为满足国内对道路燃料和石化原料强劲增长的需求,中国将继续扩大炼油产能,对于全球原油市场而言是一个主要的增长动力。IEA称,2012年全球范围内将新增高达240万桶/日的原油蒸馏能力,其中大部分新增产能将来自于亚洲国家,中国将新增58.6万桶/日原油蒸馏能力,占全球新增产能的近25%,世界原油贸易重心将从大西洋转向太平洋地区。

2.石油供给稳定,国际油价高位震荡

2011年以来,国际油价保持历史较高水平,刺激了石油生产国加大勘探开发投资,进一步增加石油产能。随着利比亚战争结束,其石油生产也在迅速恢复,全球石油供给将保持较快增长。2011年底,OPEC达成3年来的首个新产量协议,终止了各方长达半年围绕供应政策的争论,将日产量目标设为3000万桶,认可了目前接近3年高位的产量水平。EIA预计,2012年全球石油日供给量为8941万桶,较上年增加157万桶,同比增长1.8%。其中,OPEC石油日供应量增加73万桶,同比增长2.1%,而非OPEC国家石油日供应量将会增加84万桶,同比增长1.6%。EIA称,2012年OPEC原油剩余产能仍将保持高位,预计将达到346万桶/日,将超过上年的水平,并大大超过2000—2010年平均约270万桶/日的水平,剩余产能保持较大的规模成为稳定国际市场油价的基础之一。

预计2012年石油的开发和生产成本仍将保持上升的态势,调查结果显示,2012年全球能源公司在油气勘探及开采领域的投资将达到5950亿美元,比2011年增加9.3%,这主要是受到油气公司增加非常规页岩资源以及深水项目投资的刺激。由于新增产能主要来自深海等地理位置偏远且技术难度大的地区,油砂亦受生产工艺复杂且耗能较高影响,“廉价油田”时代将逐渐结束。即使全球对世界经济前景暗淡都有预期,让油价回到低位也已不太可能。而且石油除了一般商品属性外,还具有战略物资的属性,其价格和供应很大程度上受政治势力、政治局势以及飓风等重大突发事件的影响,产油区政局将会对油市预期产生重大影响,因此2012年国际油价将保持相对高位震荡的态势,预计WTI油价将在80~100美元/桶运行。

3.运力供给增速大于需求增速,油船运输市场复苏无望

2011年VLCC、SUEZMAX、AFRAMAX、PANAMAX和HANDY型油船的运力同比分别增长9.82%、9.36%、5.3%、4.91%和5.53%,总的油船船队规模同比增加7.55%。根据目前的手持订单情况,预计2012年各船型的运力增长将会达到11.26%、场15.16%、6.31%、5.15%和5.17%,总的油船船队规模同比将增加9.09%。从油船运力变化的情况来看,2008年市场高峰期间的新订单船舶本应集中在2011和2012年交船,但在2011年油船运输市场整体长期低迷的形势逼迫下,不少新船采取了延期至2012年交船,这将给2012年的油运市场带来很大压力,使得运力的增加远远大于市场需求的增加,运力供求状况将更加趋于恶化,预计2012年油船运输市场将衰退更深。油船各船型运力、交船量及拆解量如表7所示。

表7 油船各船型运力、交船量及拆解量情况

三、结 论

油船的收益情况取决于油船运输市场的供求,持续快速增长的油船船队规模使供求失衡情况进一步加重,竞争将更加激烈,运价难以回升,而国际油价居高不下将使油船船东入不敷出的情况更加严峻。虽然政治或者天气因素会使市场出现暂时性波动,但庞大的油船运力无法很快被市场消化吸收,预计近几年油运市场供过于求的基本面不会发生大的变化,短期内市场不会有大的起色,船东需要做好长期面临市场低迷的准备。

猜你喜欢

船舶(2018年1期)2018-12-07 20:31:49

能源(2017年12期)2018-01-31 01:43:03

——福船

西部交通科技(2015年4期)2015-07-25 11:29:08

航空知识(2015年6期)2015-07-13 16:51:12

中国水运(2015年5期)2015-07-13 07:41:57

西部交通科技(2015年6期)2015-07-01 23:47:01

中国美容医学(2015年5期)2015-01-21 10:46:53

中国舰船研究(2014年1期)2014-05-14 06:40:45

船海工程(2013年6期)2013-03-11 18:57:29

船海工程(2013年6期)2013-03-11 18:57:25