经济与政策的小周期互动

2012-11-03 02:31:46张葆君东海期货研究所

资源再生 2012年7期

□文/ 张葆君东海期货研究所

经济与政策的小周期互动

A Small Cycle Interaction of Economic and Policy

□文/ 张葆君

东海期货研究所

进入7月,经济基本面疲软与政策微调预期之间的博弈出现了一些积极的迹象。政策方面,国家发展和改革委员会加快了项目审批,央行30天内两次下调基准利率;实体经济方面,投资端的同比下滑有止步的迹象,信贷和货币供应数据环比改善。但另一个方面,启动需求的政策仍然没有出台,或是在执行层面尚未看到效果,中长期贷款规模和比例仍然处于低位。整体来看,市场对于基本面疲软的担忧仍然存在,而政策预调微调的持续性和效果仍然是雾里看花,影响市场的主要矛盾并未得到根本解决。

一、实体经济低位震荡、软着陆渐行渐近

在需求不振、外需不足、内需有限、经济增长动能减弱的市场背景下,我们对2012年下半年的中国经济仍充满信心。我们认为,目前的经济局面是主动采取紧缩政策调控造成的,局面可控且主动权在把握之中,只要政策不摇摆、不反复,中国经济实现“软着陆”的预期目标将不是问题。

目前,中国经济降速的两个主要矛盾点集中在投资与制造业。首先,作为传统的“投资驱动型”经济体,投资对中国经济增长的带动作用在短期内仍不可替代。伴随着房地产调控的持续推进和“铁工基”建设的降温,固定资产投资增速的回落将势必带来经济增速的放缓。这一点,自2011年4季度的宏观数据中已初露端倪,并在2012年上半年的经济运行中不断强化。

图1 固定资产投资增速

从实际投资增长看,剔除固定资产投资价格指数后,中国在1994~2002年与2003~2010年两个时间段,实际投资增速相差了一倍。1994~2002年间实际投资平均增速为11.9%,而2003~2010年间实际投资平均增速为23%。目前的实际投资增速已经回落至18%,如果坚定既有的方向,抑制资金流向政府经济活动,长期来看,实际投资增速应该平稳回落至1994~2002年的平均水平12%左右。如果投资价格指数也随之回落至2%(目前是6%),那意味着目前20%的名义投资增速有可能还要下滑5-6个百分点左右至15%。

从制造业的情况来看, 如果说4月份是一个拐点之月,而5月份则是强力映证拐点的极速下滑之月,而6月则更加印证了这一趋势。从PMI的分项指标来看, 订单减少,采购减少,原材料库存降低,生产活动降低,产成品库存积压。通常,这些生产变量会有一定迟滞和矛盾,只有在强烈趋势形成时,才会彼此配合地如此完美。 而从环比变化的角度来看,下游行业的景气下滑最快,上游和中游行业维持前期景气一般的局面,但下滑幅度较小。 经济下滑波及到下游后周期行业,从另一个侧面映证经济下滑的深度。 下游行业出现分化,饮料、烟草、家具基本面仍然较好,食品、医药、造纸、乘用车等景气严重下滑。总的来看,制造业景气目前正处于深度下降中。

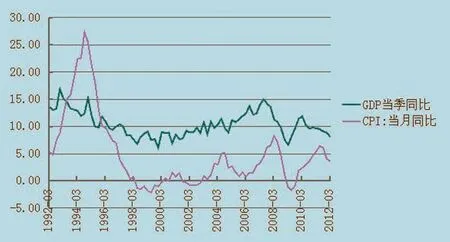

从GDP同比增速与CPI同比增速的变化中可以看出,过去十年,中国经济的走势恰恰是一个完整的“十年周期”。1998-2001年的通缩与低增长并行,可以说是中国经济最困难的“衰退期”;2001-2003年,“低通胀、温和增长”,是经济的复苏期;2003-2006年进入“高增长、低通胀”的快速增长期(early expansion);2006-2008年则进入“高增长、高通胀”的增长后期(late expansion)。可以说,即使没有2008年的那场全球金融危机,中国经济也面临着内在的周期性调整压力。而在短暂的通胀与增长“双回落”后,2008年的大规模刺激打乱了这一周期,刺激政策催生了GDP的快速反弹,但经济却没有进入“低通胀、温和增长”的复苏期。相反,2010年以来,迎接我们的是GDP增速放缓与CPI一路飙升的“滞涨隐忧”。因此,回归经济的内生增长势在必行。

图2 中国经济十年景气周期变化

二、刺激政策缓缓而至、“保增长”向“稳增长”切换

进入6月,随着经济下行趋势的明显,在国务院稳增长、保投资的基调下,各级发改委加快了基建投资项目的审批力度,一批项目陆续获批,而且大部分获批项目仍然集中在钢铁和基建等领域。与之相呼应,股市中一直领跌的钢铁、水泥板块亦纷纷强势反弹。这不由得让人担心,此举是不是意味着又一个“四万亿”即将出台?

我们认为,市场对“又一轮四万亿”的担心并非没有道理。因为从项目类型上来看,已获批项目和上一轮四万亿投资项目并无明显差别:首先,钢铁都是重点支持行业;其次,机场、铁路、发电厂等也都是投资的重点领域。

根据凯恩斯主义的观点,经济增长放缓是因为需求的不足,要拉动经济就必须刺激需求。因此,中国上一轮投入的“四万亿”和美国的两轮量化宽松政策一样,都是凯恩斯需求理论指导下的产物,也就是通常我们说的经济增长三驾马车论。从短期来看,刺激需求的效果非常明显。2009年,中国经济正是藉此率先走出全球金融危机的阴影,实现了V字形反转,但也产生了通胀、产能过剩、重复建设、资产泡沫变大、地方平台债务危机等一系列的后遗症,其中不少症状到目前为止尚未完全消除。因此我们认为,目前新一轮“四万亿”刺激政策实施的空间显然很小。从大的格局来看,“四万亿”雷霆将恐难再现,新一轮刺激政策或缓缓而至。

具体到政策的推进落实之中,目前仍面临着很多未知和不确定。居高不下的存量货币与徘徊不前的M2增速令货币政策遭遇结构性瓶颈;票据融资激增与月末信贷冲关令信贷投放的质量大打折扣;存款搬家与贷存比监管将进一步加剧银行资产负债表的失衡。较之于货币政策遭遇的瓶颈,财政政策后期仍有较大的空间,如结构性减税。

经济与政策的小周期互动

综合对基本面及政策面的分析,我们认为,2012年下半年,伴随着国内实体经济的低位震荡与刺激政策的缓缓而至,经济与政策的小周期互动或成为市场的重要推动力量。

我们认为,自2012年6月7日央行宣布降息开始,中国再次进入了明确的放松周期。而不足30天后,央行再度宣布降息,意味着调控的尺度或超越市场预期。然而新放松周期的开启并不意味着经济增速放缓的立即结束。2012年下半年的放缓过程特点在于分化。总体增长收缩过程中,资源倾向于向优势领域或区域集中。以“稳增长”为主旨的宏观调控之中,保护经济体中最脆弱的部分应该是调控的核心目标。

从一个更具体的层面来看,我们可以对即将出台的新一轮刺激政策做一个大致的预测和展望。首先,既然钢铁仍是重点支持行业,就必须改变目前的产能过剩状况。就房地产领域来说,由于担心泡沫继续变大,调控难有大的放松,接下来各地对调控政策的微调将是一个大趋势,保障刚需和改善型需求将成为一个大方向,这也意味着房价未来很难出现大的下跌。对其他消费领域来说,进一步刺激家电、汽车等消费的相关政策应该很快会出台。

其次,大规模的基础设施建设项目将加快上马。公路、铁路、电厂等项目的建设将在全国范围内再次升温。为了解决资金链的问题,相关开放民间资本投资的实施细则正在密集出台中,虽然效果还有待观察,但可以预见的是,各级政府将投入更多的财政资金,平台贷款仍将是主要的融资渠道。而为了降低资金的使用成本,不排除年内有再度降息的可能。

最后,新一轮刺激政策会对经济产生一定的拉动作用,但期望经济增速短期内再现强势反弹并不现实。长期来看,经济的健康运行必须依靠建立在结构调整、扩大内需基础之上的内生动力。此外,某些领域出现重复建设、产能过剩的状况可能无法避免,这将进一步加大未来宏观调控的难度和压力。

猜你喜欢

房地产导刊(2022年8期)2022-10-09 06:19:34

今日农业(2022年14期)2022-09-15 01:44:56

房地产导刊(2022年6期)2022-06-16 01:28:40

房地产导刊(2020年6期)2020-07-25 01:31:02

民生周刊(2020年13期)2020-07-04 02:49:22

非公有制企业党建(2020年2期)2020-03-08 08:03:56

华人时刊(2019年21期)2019-11-17 08:25:07

当代陕西(2019年18期)2019-10-17 01:49:02

华人时刊(2018年23期)2018-03-21 06:26:00

西部大开发(2017年7期)2017-06-26 03:14:00