本外币贷款风险比较及定价模型

2012-10-30 08:14:32任学敏

同济大学学报(自然科学版) 2012年11期

刘 易,任学敏

(同济大学 应用数学系,上海 200092)

随着全球经济一体化的进程,各国货币的兑换变得更为便捷.本国公司在贷款时,可根据实际情况或需求在本币贷款和外币贷款中进行选择.前者是直接借入本币,在贷款到期日按本币还款;而后者是公司借入外币,将其兑换成本币用于投资经营,在贷款到期日兑换回外币用以还款.当外币的利率低于本币,且货币可自由兑换时,公司通常会采用外币贷款来降低贷款成本.如在东南亚金融危机前泰国实行盯住美元的汇率制度,因而当美元由贬值转向升值时,泰铢相应升值.泰国央行被迫不断提高利率,本币贷款成本上升,大量泰国公司寻求外币贷款以降低融资成本,且由于盯住制度(金融实务中又称佩齐制)屏蔽了汇率风险,而使得外币贷款备受追捧.然而危机爆发后,泰国政府宣布放弃盯住制度,泰铢的大幅度贬值使得公司资产兑换成外币后资产价值急剧下降,公司无力偿还外币贷款额,造成资不抵债而违约.由此可见,当外国利率较低时,本国公司采用外币贷款在降低公司的贷款成本的同时,可能的汇率风险也增加了公司潜在的风险.本文试图在此情况下,对公司本、外币贷款时公司违约概率和贷款价值建立相应的模型.汇率和公司资产值相关性分析表明,当两者存在正相关或负相关程度较小时,公司采用外币贷款时公司违约概率相对较大;反之当两者负相关程度较大时,采用外币贷款的违约概率反而相对较小.因而从违约概率的角度出发,给出公司选择本、外币贷款的一个基本标准,即当某外国的利率较低,且两国汇率与本国公司资产存在负相关程度较大时,本国公司采用外币贷款要优于本币贷款.

对公司贷款的定价主要有两种方法:约化方法和结构化方法.在约化方法中,违约时间是由一个外生的跳过程来刻画的,用Poisson过程来描述,如Jarrow and Turnbull[1],Duffie and Singleton等[2].结构化方法是以期权定价理论为基础的,Merton[3]通过公司的资本和负债的变动过程来刻画违约.Black &Cox[4]对其进行推广提出了首次通过模型,当公司资产值下降到事先约定的违约边界时发生违约.Zhou[5]引入了跳扩散过程,使得即使临近到期日公司也可能由其资产的大幅下降而造成违约.

本文采用结构化模型中的首次通过模型,假设公司除此份本币或外币贷款外无其他债务.对于本币贷款,公司的违约边界如Black &Cox[4]所示,采用公司本币的负债值的贴现来刻画,一旦公司资产首次触及违约边界,公司即因资不抵债而违约.而对于外币贷款,由于公司在贷款到期日需以外币还款,因而违约边界为外币还款额的贴现.当公司资产兑换成外币后的资产价值小于违约边界时,公司因资不抵债而违约.当公司违约时,贷款者只能回收得到部分的贷款还款额;反之,则在贷款到期日收到全部的贷款还款额.文中对上述情形分别给出了相应的偏微分方程定解问题,通过求解得到定价公式并对公司违约概率和贷款价值进行比较.分析了借款公司的资产与汇率之间的相关性对公司违约概率和贷款价值的影响,从公司违约概率的角度出发,给出了公司选择本、外币贷款的一个基本标准.

1 模型的基本假设

假设1(汇率) 设St为本币兑外币汇率,服从下列随机微分方程:

式中:常数r,rF和σ1分别为本币无风险利率、外币无风险利率和汇率的波动率;(W1)tt≥0为标准布朗运动.

假设2(公司) 设贷款公司的资产Vt(以本币计),服从下列随机微分方程:

式中:常数σ2为公司资产的波动率;(W2t)t≥0为标准布朗运动,且与(W1t)t≥0相关,即 Cov(dW1t,dW2t)=ρdt

设贷款公司违约后的回收率为常数R,0≤R<1.

假设3(贷款) 分别考虑公司以本币贷款和外币贷款的情况,公司除此之外不存在其他债务.设两者的到期日均为T,且以本币计时,初始时刻的贷款额均为F.

(1)本币贷款:本国公司在时刻0借入本币F,在时刻T偿还贷款,本币还款额为FerT.若公司在贷款到期日之前违约,违约时刻贷款的回收值为部分到期本币还款额,反之贷款的价值为全部到期本币还款额.

(2)外币贷款:本国公司在时刻0借入外币FS0,在时刻T偿还贷款,外币还款额为FS0erFT.若公司在贷款到期日之前违约,违约时刻贷款的回收值为部分到期外币还款额,反之贷款的价值为全部到期外币还款额.

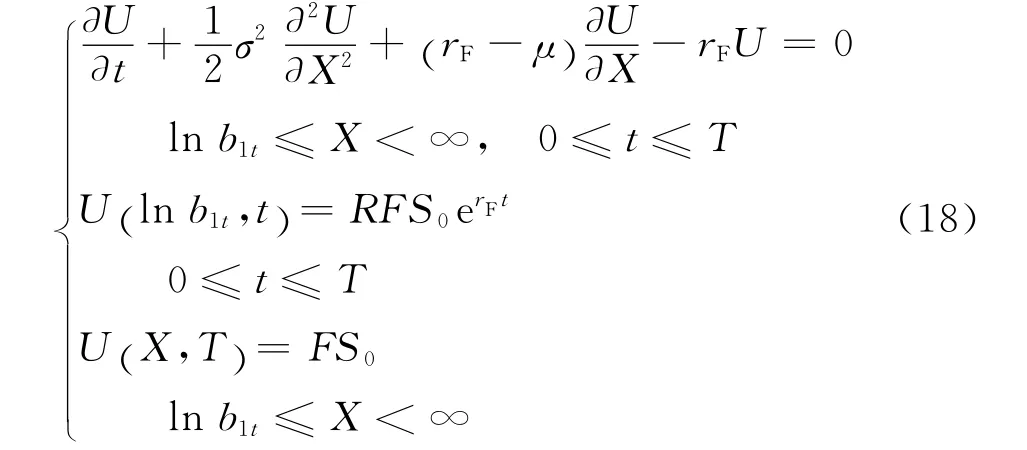

设U (X,S,t)和U1(X ,t)分别为t时刻以外币计的外币贷款价值和以本币计的本币贷款价值;以外币和本币贷款时,公司的违约概率分别为P (X,S,t)和P1(X ,t).

假设4(公司违约) 设τ为公司采用外币贷款情况下公司的违约时刻,采用结构化模型中的首次通过模型来刻画违约,公司资产需兑换成外币用于还款,则违约时刻分别为

这里b1t为公司采用外币贷款时的违约边界,采用与Black &Cox[4]中对违约边界的假设,设为公司负债值的贴现,即b1t=FS0erFTe-rF(T-t)=FS0erFt.

设τ2为公司采用本币贷款情况下公司的违约时刻,则违约时刻分别为

这里b2t为公司采用本币贷款时的违约边界,设为公司本币还款额的贴现值,即b2t=Fert.

2 模型的建立

2.1 公司违约概率的数学模型

在按外币贷款时,t时刻公司的违约概率满足如下表达式:

P (X ,t)是以下终边值问题在区域{ln b1t≤X<∞,0<t≤T}上的解[6].

公司采用外币贷款时,t时刻公司的违约概率为P (V,S,t)有如下形式的显示解:

式中:N(·)为正态分布累积函数.

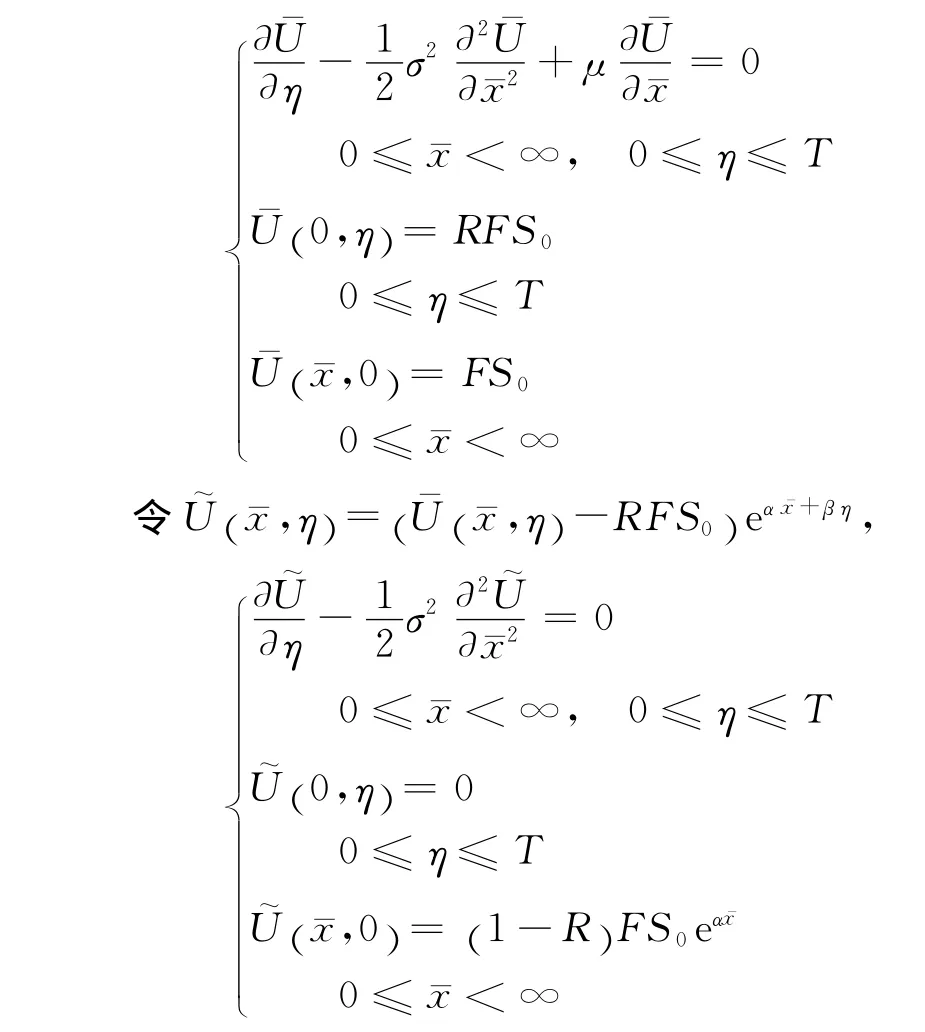

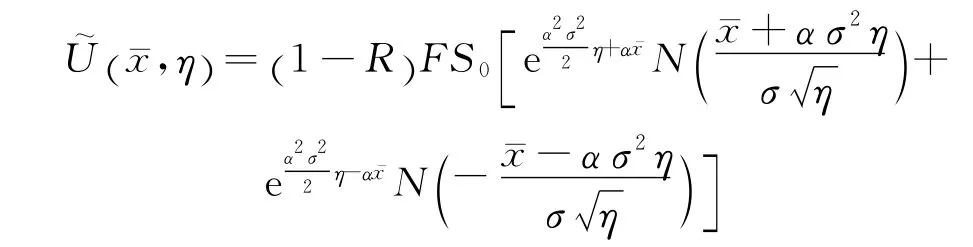

作奇开拓,并由 Poisson公式[7]得

代回原来的变量即可得式(8).

同理可得,采用本币贷款时,t时刻公司的违约概率为Q2(X ,t)有如下形式的显示解:

2.2 本、外币贷款价值的数学模型

为给出公司采用外币贷款时贷款的现金流,根据借款公司资产的不同情况,对贷款的价值进行分析.从贷款者的角度,有:

(1)当借款公司资产兑换成外币后的价值大于外币到期还款额的贴现,即>b1t时,则t时刻贷款的价值为外币到期还款额的贴现,即FS0erFt.

(2)当借款公司资产兑换成外币后的价值不大于外币到期还款额的贴现,即≤b1t时,借款公司因资不抵债而违约,则t时刻贷款的价值为部分外币到期还款额的贴现,即RFS0erFt.

综合上述所有情况,t时刻贷款的价值为

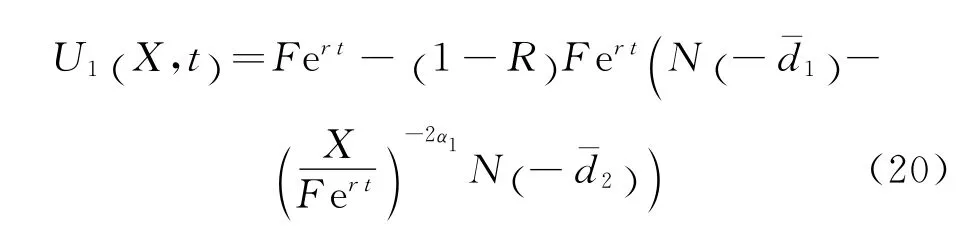

由Feynman-Kac公式,外币贷款的价值(17)满足如下偏微分方程终边值问题:

t时刻贷款价值的解析表达式如下:

针对剧本有集中尖锐的矛盾冲突,对话性格化,适于舞台演出的特点,结合高年段学生的学情,可以采取这样的教学策略:发现剧本秘密——剖析矛盾冲突——品析人物性格——尝试表演剧本。如果分两课时进行的话,第一课时侧重研、读、品,第二课时侧重于演、评、议。

作奇开拓,并由 Poisson公式[7]得

代回原来的变量即可得式(19).

相应地可得以本币计的本币贷款的贷款价值如下:

3 数值计算及分析

计算得到数值结果包含:

(1)公司以本、外币贷款时,违约概率的比较.

(2)公司以本、外币贷款时,贷款价格的比较.

(3)公司以外币贷款时,资产与汇率的相关性对公司违约概率的影响.

(4)公司以外币贷款时,汇率对公司违约概率和贷款价值的影响.

本文的主要目的是通过比较本、外币贷款情况下公司的违约概率,给出选择本、外币贷款时的基本标准,并分析汇率与贷款公司相关性对于外币贷款的影响.为了能对初始时刻本、外币贷款的价值进行比较,设初始时刻的汇率S0=1.选取的数据如下:

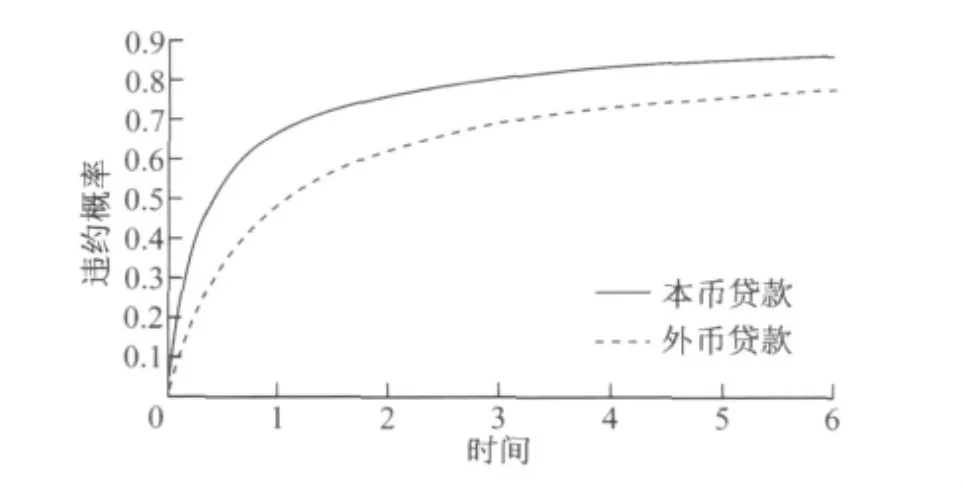

图1为公司分别采用本、外币贷款时,违约概率的比较.通过观察可知,公司违约概率均随时间的上升而上升.这是因为,时间越长,公司违约的可能性越大.当汇率与公司资产呈正相关时,外币贷款时公司违约概率高于本币贷款时公司违约概率.这是因为在以外币贷款时,公司不仅存在着自身资产变动的影响,同时面临着汇率的风险,两者的同向变化会加大贷款违约的可能性.

图1 本、外币贷款时公司违约概率的比较Fig.1 The comparison between default probability for domestic and foreign currency loan

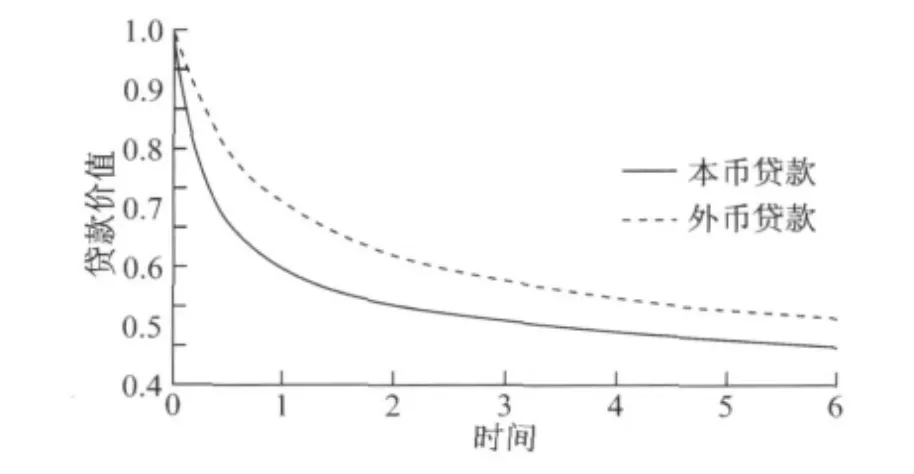

图2为公司分别采用本、外币贷款时,贷款在初始时刻价值的比较.可以看到,贷款价值均随时间的上升而下降.这是因为,时间越长,则公司违约的可能性越大,贷款的风险越大价值越低.且当汇率与公司资产呈正相关时,外币贷款时贷款价值低于本币贷款时贷款价值.这是因为,在以外币贷款时,公司不仅存在着自身资产变动的影响,同时面临着汇率的风险,因而贷款价值小于本币贷款时贷款价值.

图2 本、外币贷款时贷款价值的比较Fig.2 The comparison of loan value between the domestic and the foreign currency loan

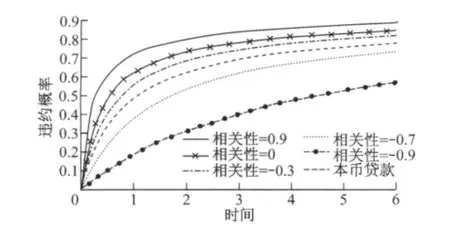

图3为公司以外币贷款时,资产与汇率的相关性对公司违约概率的影响.可以看到,随着借款者公司资产与汇率相关性的下降,公司的违约概率下降.当两者具有较大负相关性时,公司采用外币借款时的违约概率要小于本币借款时的违约概率.这是因为,当公司资产与汇率为正相关时,两者同向的变化可能导致资产兑换成外币后的价值更低,使得公司违约的可能性更大.且随着相关性的下降,两者同向变化的可能性下降,因而公司违约概率下降.反之,当两者为负相关时,尽管公司资产下降,但汇率上升的可能性增加,使得资产兑换成外币后的价值上升,反而使得公司违约概率下降.且随着负相关程度的上升,这种负相关对公司违约概率的下降的影响更显著,特别当负相关程度较大时,公司外币贷款时的违约概率将小于本币贷款时的违约概率.所以认为本国公司在选择贷款者时,通常情况下采用本币贷款可以规避汇率的风险.但当某外国的利率较低,且两国汇率与本国公司资产存在负相关程度较大的外国贷款者,则此时采用外币贷款要优于本币贷款.

图3 资产和汇率相关性对外币贷款时公司违约概率的影响Fig.3 The impact of correlation between firm asset and exchange rate on default probability

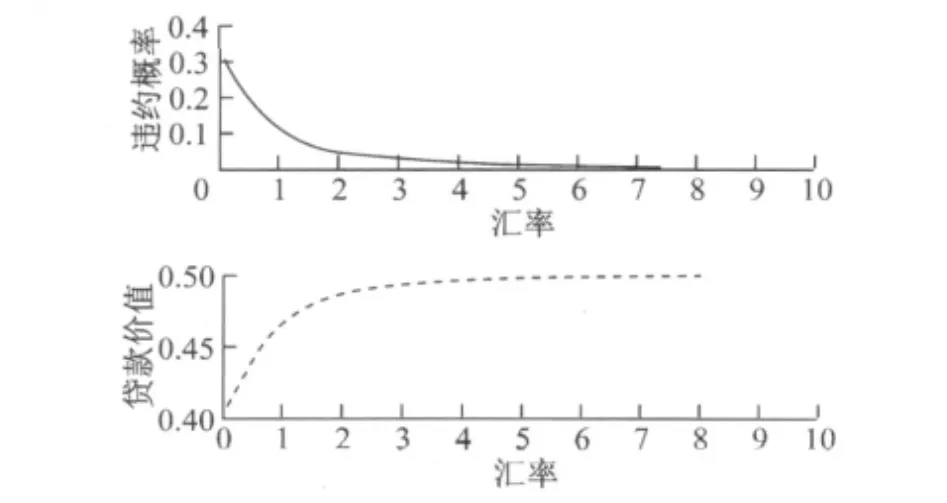

图4 公司违约概率和贷款价值与汇率的关系Fig.4 The relationship among exchange rate,default probability and the value of the loan

图4为公司以外币贷款时,公司违约概率以及贷款价值与汇率的关系.可以发现,随着汇率的上升,公司违约概率下降,且贷款的价值上升.这是因为,外币随着汇率的上升而相应地贬值,公司采用外币贷款的贷款成本下降,则其违约概率下降,外币贷款的价值上升.

4 结论

针对本、外币贷款,分别建立了公司违约概率和贷款价值模型,并给出了显示解.通过计算发现,公司本、外币贷款时公司的违约概率和贷款价值的相对大小依赖于公司资产和汇率相关性.当两者存在正相关或负相关程度较小时,公司采用外币贷款时的违约概率相对较大;当两者负相关程度较大时,采用外币贷款的违约概率相对较小.因而以公司违约概率为衡量本、外币贷款的标准之一,认为当某外国的利率较低,且两国汇率与本国公司资产存在负相关程度较大时,从违约概率的角度出发,本国公司采用外币贷款要优于本币贷款,公司可结合自身情况和需求进行选择.

[1]Jarrow R A,Turnbull S.Pricing derivatives on financial securities subject to credit risk[J].Journal of Finance,1995,50(1):53.

[2]Duffie D,Singleton K.Modeling term structures of defaultable bonds[J].Review of Financial Studies,1999,12:687.

[3]Merton,R.On the pricing of corporate debt:the risk structure of interest rates[J].Journal of Finance,1974,29:449.

[4]Black F,J C Cox.Valuing corporate securities:some effects of bond indenture provisions[J].Journal of Finance,1976,31:351.

[5]Zhou C.A jump-diffusion approach to modeling credit risk and valuing defaultable Securities[J].Finance and Economic Discussion Series,1994:1997.

[6]姜礼尚,徐承龙,任学敏,等.金融衍生产品定价的数学模型与案例分析[M].北京:高等教育出版社,2008.JIANG Lishang,XU Chenglong,REN Xuemin,et al.The mathematic model and the case analysis of financial derivatives pricing[M].Beijing:Higher Education Press,2008.

[7]姜礼尚,陈亚浙,刘西垣,等.数学物理方程讲义 [M].3版.北京:高等教育出版社,2007.JIANG Lishang,CHEN Yazhe,LIU Xiyuan,et al.Lectures on mathematics physics equation[M].3rd ed.Beijing:Higher Education Press,2007.

猜你喜欢

现代商业银行·财富生活(2023年12期)2024-01-20 00:02:24

中国外汇(2019年9期)2019-07-13 05:46:24

中国外汇(2019年9期)2019-07-13 05:46:24

中国外汇(2019年9期)2019-07-13 05:46:24

中国外汇(2019年9期)2019-07-13 05:46:22

华人经济(2017年8期)2017-10-19 19:10:36

中国财政年鉴(2016年0期)2016-06-05 15:23:30

大众理财顾问(2015年4期)2015-05-30 10:48:04

唐山师范学院学报(2011年2期)2011-10-25 10:17:52

- 同济大学学报(自然科学版)的其它文章

- 世博项目的复杂性与工期和人力成本关系

- 台西南盆地岩石圈伸展及裂后沉降特征分析

- 南海东北部陆缘基底磁异常反演与解释