赢得值原理在工程项目管理中的应用*

2012-10-27 06:50:46河南工程学院土木工程系高磊磊

河南科技 2012年5期

河南工程学院 土木工程系 高磊磊 袁 敏

赢得值原理在工程项目管理中的应用*

河南工程学院 土木工程系 高磊磊 袁 敏

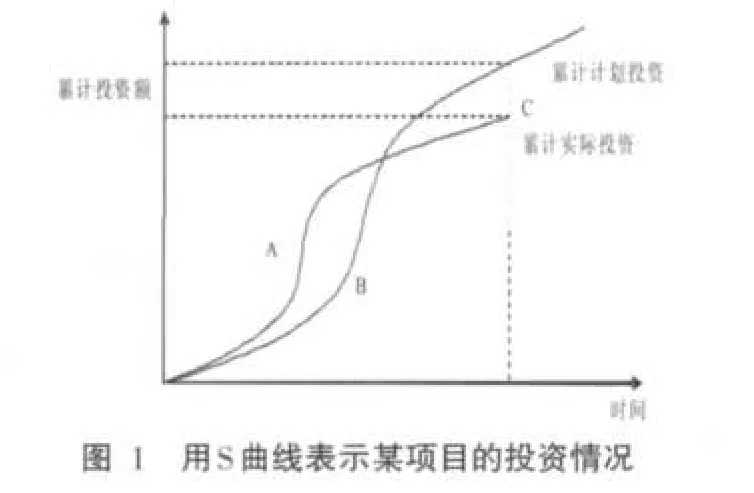

在传统的成本工期控制体系中,常用完成工程投资额或成本累计曲线(S曲线,见图1)来表示项目成本状况。

图1中的C点显示,此时的累计实际投资少于累计计划投资。但并不能由此就得出投资节省的结论,因为实际情况可能是由于进度拖延。

管理者和监督者真正需要知道的不是钱是不是按计划花出去了,而是费用节省了还是超支了,项目最终的结果会是什么、会不会超工期计划或超投资计划等问题。S曲线和完成工程投资额无法满足管理和监督的需要,因为这两个方法无法反映进度状况,也就无法反映费用是节省了还是超支了。因此,需要一个良好的投资、成本监测和报告系统,把项目的会计、成本、进度等信息集成起来,从而客观科学地反映项目实际状况,对项目的进展进行估测并能反映潜在的问题。

项目管理中的投资成本控制和进度控制的完全集成需要以投资成本系统和进度系统为基础,然而这两套系统却无法实现集成。在较为常见的解决方法中,一种是将投资成本信息、进度信息和工作及工程部位尽可能地对应起来,从而方便信息查询;另一种方法是用度量单位(可以是费用单位、时间单位,也可以是物理单位)和管理系统把这两种控制系统集成起来,在一套图表系统中反映投资成本和进度信息,并将其作为动态控制的依据之一。赢得值法与后一种解决方案相一致。

一、赢得值原理及评价指标体系

1.赢得值原理。赢得值原理(简称EVC)是国际通行项目管理模式的理论基础。它通过引进一个中间变量——赢得值,以帮助人们分析项目工期和成本的变动情况和所造成的影响,以便项目管理者能够对项目工期和成本进行管理,并作出科学的预测与判断。由此可见,赢得值实际上是一个表示项目已完成作业量的计划价值大小的中间变量,所以它也被称为项目实际完成工作的预算成本(BCWP)。

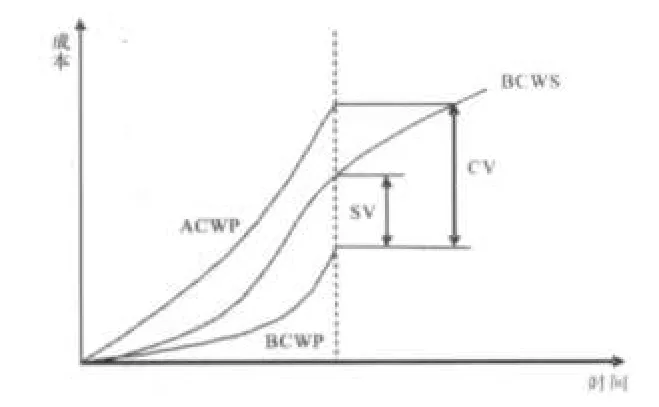

赢得值原理可以用一副由3条线组成的图形来说明,见图2。

图2 EVC原理示意图

在图2中,横坐标表示工程建设项目时间维度,纵坐标表示项目过程中的成本维度。

(1)BCWS曲线。BCWS曲线即计划进度的预算成本曲线,它是整个控制系统中的基准曲线。在运用EVC之前,先预算分解成工程建设项目的各个分项工程,然后再分解到分项工程的实物工作量层次,最后,每期的预算成本依据各单项工程的各分项工作的工程量进度计划来确定。Max(BCWS)=合同价款。即BCWS的值等于每期计划工程量乘以预算单价的累计值。在图上连接BCWS值,便可得到BCWS曲线。

(2)BCWP曲线。BCWP曲线即完工进度的预算成本曲线,也称作赢得值曲线。它是用预算时的价格来计算已完工作量所取得的实物进展的值。这个值往往用正在完成工作的预算费用的一个实际完成百分比来计算,譬如30%、50%、70%、90%、100%以简化数据的搜集。按期统计已经完成的工作量,并将每期完成工作量乘以预算单价,在图上连接各期BCWP值,便可得到项目的BCWP曲线。

(3)ACWP曲线。ACWP曲线即完工进度的实际成本曲线。对应已完成工作量实际上消耗的费用,逐项纪录并逐月累加,即可画出ACWP曲线。

通过图2中BCWS、BCWP、ACWP3条曲线的对比,可以更直观地了解项目成本和进度的进展情况。

2.赢得值原理的评价指标体系。EVC评价指标体系主要包含进度偏差、成本偏差、进度绩效指数、成本绩效指数、完工估算5个指标。

(1)进度偏差。BCWP与BCWS都是以预算成本为基准,两者的差值正好能反映项目的进度偏差SV(Schedule Variance)。即

式中,SV=0,表示项目进展进度与计划进度相符;SV>0,表示进度提前;SV<0,表示进度拖后。

(2)成本偏差。ACWP与BCWP都是以已完工作量为基准,因此两者的偏差反映出项目进展的成本偏差CV(Cost Variance)。即

式中,CV=0,表示实际消耗成本与预算成本相符;CV>0,表示实际消耗成本低于预算;CV<0,表示实际消耗成本超过预算。

(3)进度绩效指数。进度绩效指数SPI等于赢得值与成本计划值的比值,即

式中,当SPI>l时,表示实际进度比计划进度提前;当SPI=1时,表示实际进度与计划进度相当;当SPI<1时,表示实际进度比计划进度滞后。

(4)成本绩效指数。成本绩效指数CPI等于赢得值与成本实际值的比值,即

式中,当CPI>1时,表示实际成本低于预算成本;当CPI=1时,表示实际成本与预算成本相当;当CPI (5)完工估算。工程预算总费用BAC(Budgeted Costs at Completion)为BCWC在完工时的累计值;预测的竣工时成本EAC(Estimated Costs at Completion)为预计完成全部工作所需的成本,其计算公式EAC=BAC/CPIEAC=ACWP-(BAC-BCWP)/CPI。 预测的竣工时成本偏差ACV(At Completion Variance)等于预测的竣工时成本与工程预算总费用的差值,即ACV=EAC-BAC。 用赢得值原理进行项目的费用/进度综合控制,可以克服S曲线进度和费用分开进行控制的缺点。但在其应用中,还应注意以下问题。 1.注意分析绩效指标产生偏差的原因。工作人员不能把赢得值方法仅当做一项记录工具,而要利用它对各绩效指标进行分析,找出成本和进度出现偏差的内在原因。而且,不管结果是正偏差还是负偏差,都应该找出合理的解释,为未来的趋势预测提供参考依据。 2.加强长期的动态控制。运用赢得值方法进行成本和进度控制是一个长期的动态过程,在实施赢得值方法前要有合理的周期监控安排,做到定时检测、按时分析。否则,赢得值沦为一种形式,就不能有效发挥其作用。 3.在注重成本和进度的同时,必须保证工程质量。赢得值方法下的成本和进度控制是在项目质量得到保证的前提下进行的,如果忽略质量目标,只是追求赢得值图表反映出来的进度和成本的绩效,工程建设项目的控制目标一样不能达到。 总之,工程项目管理者对项目的造价控制不能仅仅对成本要素进行孤立的管理。因为项目的成本与工期是密切相关的,工程中所有费用的发生时间、结算时间和占用时间的长短等因素都会对工程造价带来波动。因此,造价的动态控制要求一种能把成本和进度结合起来,可以准确直观、科学及时地反映进度和成本控制情况,并能分析偏差、预测发展趋势的方法。而赢得值原理正是基于这样一种动态控制的需求,引入一个中间变量——赢得值来帮助管理人员分析工程成本/进度的变动情况并给出相关的控制数据,使管理人员能对工程成本和工期的发展趋势作出科学的预测和判断。 河南工程学院青年基金项目(Y2010026)。二、赢得值原理应用中应注意的问题

猜你喜欢

地理信息世界(2021年2期)2021-08-14 02:11:02

学生天地(2020年6期)2020-08-25 09:10:50

数学年刊A辑(中文版)(2020年2期)2020-07-25 02:04:36

河南工程学院学报(社会科学版)(2017年1期)2017-03-27 08:01:28

中国信息化周报(2016年45期)2016-12-27 18:11:12

水利规划与设计(2016年7期)2016-02-28 15:06:32

系统医学(2016年8期)2016-02-20 02:55:08

小说月刊(2015年5期)2015-04-19 07:29:20

终身教育研究(2015年1期)2015-02-28 01:23:32

城市道桥与防洪(2014年9期)2014-02-27 07:29:37