浅析我国汽车出口现状及制约因素

2012-10-27 05:21黄玮

中国科技信息 2012年9期

黄玮

中国建设银行安徽省分行, 合肥 230001

浅析我国汽车出口现状及制约因素

黄玮

中国建设银行安徽省分行, 合肥 230001

随着我国加入WTO的深入,中国的汽车出口贸易前景看好,汽车产品出口已成为我国汽车产业的重要组成部分和转变外贸增长方式的重要载体。同时也面临着前所未有的国际竞争,显露出很多贸易问题。本文就我国出口汽车现状进行综述并分析制约其发展的诸多因素,希望能给相关研究带来一些启示。

汽车;出口;贸易

我国汽车企业经过60多年的发展,已经成为世界汽车市场上不容忽视的力量。然而,我国汽车出口一直处于较低的水平,与我国目前汽车产销大国的地位相差悬殊,与世界汽车产业强国还有很大差距,总体来看尚处于起步阶段。汽车出口对于企业自身的发展具有重要的意义,可以使企业实现规模经济,扩大市场占有率,提高品牌声誉,实现国际化战略,同时也是国家制造业水平和经济实力的体现。

1. 我国汽车出口现状

1.1 汽车产品出口以发展中国家为主

目前我国整车出口超过180个国家和地区。其中,整车出口主要是以发展中国家为主,占整车出口总量的80%以上,但主要还是集中在非洲、东南亚和中东等传统市场。2010年我国整车出口量排名前10位的国家和地区除了越南其它国家增速都在10%以上。南美地区的增长速度尤其快,出现这种状况得益于签署了中国-秘鲁自贸区、中国-智利自贸区等自贸区协议,协议积极地促进了我国汽车出口[1-2]。受制于北美、西欧等发达国家的汽车市场安全、排放、技术认证等标准较高,向这些国家的出口很少[3]。而恰恰发达国家才是全球汽车消费大国,中国汽车能否真正走向世界,最重要的标志就是能否真正进入欧美市场,只有不断拓展发达国家的市场我们的汽车出口额才能获得一次大的突破。也只有这样,中国汽车的质量才能获得世界的认可。

1.2 汽车出口以商用车为主,乘用车所占比率较低

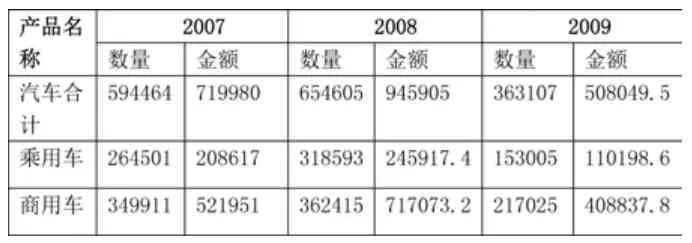

表1 07~09年我国整车(含成品散件)出口量及金额(单位:台、万美元)

从表1中我们可以发现从2007年至2009年商用车出口金额占所有整车出口金额的比重分别为72.5%,75.8%,80.5%。一般情况下,乘用车出口量与商用车出口量的比例应为3∶1,但我国乘用车出口量与商用车出口量之间的比例却为1∶3。这个比重与世界汽车汽车出口中乘用车的比例是不符的,从出口量占产量的比重看,乘用车出口量的占比也比商用车低。其中很大的原因是中国的乘用车市场被合资品牌所主导。除了少数合资企业,大部分合资企业都是不做出口的。

1.3 出口比重较低

表2 世界各主要汽车生产国2007年到2009年出口量占产量的比重

表2显示,以2009年为例,中国汽车年产量1,379万辆中出口量仅为36.31万辆(2.67%),与同时期的美国(19.3%),德国(68.8%),日本(45.6%),韩国(61.2%)相比,出口量占总产量的比例仍较低,这个比重在全球主要汽车生产国中处于最低水平。即便是在出口率较高的2007年和2008年也仅仅只达到了6.70%,远远低于世界其他各汽车生产国的出口比重,中国汽车业的发展显得内外失衡这与我们汽车生产大国的地位是极不相称的。2010年中国汽车产销超过1800万辆,然而,从整车出口金额来看,2010年中国整车出口额为73.29亿美元,少于巴西的85亿美元,仅相当于韩国的20%和日本的6%;从出口数量来看,2010年中国整车出口56万辆,仅相当于全球2600万辆汽车贸易量的2%。中国汽车出口水平的提高,已经是当前国内汽车产业发展的一项紧迫任务。

1.4 国有企业仍为贸易主体,自主品牌发展强势

中国的汽车主体按出口企业的性质分,以国有企业为主,出口额占出口总额的比例为45.64%,其次是私人企业和中外合资企业,分别占到24.54%和23.84%。2010年汽车整车出口排名前10家企业以自主品牌为主,共出口整车42.16万辆,占我国2010年全年出口总量的74.4%,出口额占全年出口总额的69%。我国奇瑞、长安、长城等自主品牌出口表现强劲,它们凭借低廉的劳动力等比较优势在世界上得到了越来越多的认可。

2.制约我国汽车出口的主要因素

2.1 技术性贸易壁垒的限制

低成本低价格目前是我国汽车产品在国际市场销售的主要优势,这给各国的汽车产业带来了很大的压力。考虑到世贸组织贸易自由化原则的限制,通过关税壁垒来遏制中国车进入国际市场并不可行。为了保护本国的汽车工业,防止中国汽车的崛起,欧美各国将目光放在了中国汽车所共有的一个致命弱点——技术含量低下。因此,越来越多的技术性贸易壁垒开始成为我国汽车贸易的障碍。2005年1月欧盟启用“欧4”汽车尾气排放标准,柴油发动机汽车尾气排放的颗粒物每公里必须在25毫克以内,标准还要求为柴油车增加特殊的过滤装置。这意味着,不达标的汽车,将被一律禁止在欧洲当地销售。此外,从2010年开始,作为汽车产品进入欧盟市场门槛之一的EuroNCAP碰撞测试将增加对主动安全装置包括电子稳定控制系统、安全带提醒装置及车速限制装置的测试评估[4]。由于我国在汽车生产技术特别是在环保、安全和节能领域与世界汽车工业强国有很大的差距且往往很难达到欧美国家所制定的苛刻的技术标准,而中东和南美国家又大多采用欧美所制定的标准。所以各国汽车市场进入门槛的每一次提高,都将迫使我国汽车企业投入大量资金用以改进技术,而这样将大大增加生产成本,进而削弱我国汽车产品出口的价格优势。

2.2 研发投入不足,汽车出口中面对的知识产权问题

中国汽车企业在研发上面的投入一直较低,根据英国商业、创新和技能部2010年11月下旬公布的2009年全球研发投入前1000名企业数据,有72家汽车企业入围这一榜单,其中有只有东风,上汽,比亚迪三家中国企业。而三家企业的研发额加总只有丰田的十五分之一。

中国汽车出口蓬勃发展繁华表象的背后,潜藏着民族汽车企业不断遭受知产权诉讼的现实,尤其是中国自古品牌汽车遭遇的知识产权诉讼也最大,而中国汽车出口主要就是民族自主品牌,现如今知识产权已经成为外国汽车集团打压中国民族汽车的一张王牌。如美国通用诉奇瑞QQ模仿其产品SPARK的外观样式;在美国,通用对奇瑞的指责甚至涉及英文商标与雪佛兰雷同的问题。而北美市场的开发是奇瑞国际战略的重要一环,这对奇瑞的国际战略产生重大冲击。中国双环SCEO汽车2010准备在欧洲市场销售2万辆双环汽车其外形酷似宝马X5而遭遇起诉,德国慕尼黑地方法院做出裁决,禁止进口双环SCEO。双环的经销商不仅因此遭遇巨额的罚款,剩余的库存车也被销毁。这些不仅严重阻碍了中国汽车的出口,也给中国汽车的整体声誉造成了严重破坏。

2.3. 我国出口汽车远洋运输对国外运输公司依存度太大

由于我国汽车及零部件出口主要集中在北非、东欧、东南亚、中东和中南美洲等国家和地区,因此远洋运输占据很大比重。相对于集装箱运输,滚装船运输具有运量大、速度快、效率高、质量好、成本低等特点。和集装箱相比,它的运输成本至少可降低20%~30%。国内汽车滚装船市场发展严重滞后,国内滚装船数量很少,汽车出口主要依靠日本、韩国的汽车滚装船,国外的航运巨头一般与本国汽车公司签订长期的优惠合同,而我国汽车出口由于出口数量有限只能通过临时租赁的方式与航运公司签约,这也直接导致了我国汽车的出口成本比临近的日韩两国高出很多,而且船期与舱位也无法得到保证。不公平的运费和运费带来的额外关税严重影响了我国汽车产品的价格优势。

2.4 人民币升值削弱了价格优势

改革开放以来中国经济取得了巨大的成就,中国国际收支长期处于顺差,外汇储备已经创出新高,人民币升值的压力也越来越大,这些年人民币对美元也一直处于升值状态。人民币升值对中国汽车行业的冲击巨大。中国汽车在海外市场主要依靠低廉的价格获取竞争优势,目的地多为东南亚、中东、南美和非洲等购买力不强、价格敏感度高的发展中地区。而我国汽车出口目前的结算方式主要是采用美元结算,人民币汇率变动将在某种程度上削弱中国汽车产品的国际竞争力,增加汽车企业出口的风险。人民币升值带来的成本上升必然会导致汽车出口产品涨价,同时会影响销量和削弱国外汽车经销商的利润,这将对对企业品牌、销量和渠道的稳定性将产生不利影响,使企业陷入两难境地。

3.结束语

在我国汽车出口兴旺的形势中,也要看到存在的危机。我国汽车行业应加大研发力度,促进新能源汽车出口,重视产品质量和品牌建设,积极拓展适合现阶段的多元化海外市场,规范出口秩序、抑制恶性竞争等。我国汽车出口已经发展到了一个重要的关口,只有保持清醒的认识,制定合理的出口策略,才能更好的促进我国汽车出口的发展。

[1]李永钧.中国汽车出口市场现状及对策[J].上海汽车,2008(01).

[2]吕昊.中国汽车出口贸易的现状与对策[J].时代经贸(下旬刊),2007(03).

[3]党林杰.中国汽车出口现状分析[J].汽车工业研究,2007(07).

[4]隋志勇,韩喜东,张勇.我国汽车出口面临的“绿色壁垒”及应对措施[J].中国检验检疫,2007,(12).

10.3969/j.issn.1001-8972.2012.09.102

猜你喜欢

现代经济信息(2022年25期)2022-11-09

汽车实用技术(2022年16期)2022-08-31

中国化肥信息(2022年5期)2022-08-30

汽车实用技术(2022年15期)2022-08-19

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

消费导刊(2018年10期)2018-08-20

中国化肥信息(2017年12期)2017-06-11

家用汽车(2016年9期)2016-11-04

客车技术与研究(2014年1期)2014-03-20