中国现阶段住房消费群体分析与对策思考

2012-10-21 06:25:40徐泽邦

武汉商学院学报 2012年6期

徐泽邦

(武汉工程大学,湖北 武汉 430073)

一、住房消费群体分析

针对我国目前的住房问题,我们可以根据住房消费者的主要特征,细分我国现阶段住房消费者,按其对住房的需求程度与消费能力,将其分成不同群体,再研究各群体的消费行为特点,最后针对各群体,从政府制定政策、开发商制定营销策略的角度,提出解决不同群体住房问题的对策。使居者有其屋,开发商有钱赚,政府有税收,促进房地产市场和谐发展。

住房消费者的特征随年龄、职业、家庭收入、地域等不同有很大差异。这里着重分析购房者需求与支付能力特征两个因素。因为这两个因素直接决定其是否购买、用什么方式购买,是导致当前“房价过高且增长迅猛”的两个最主要因素,其它原因均应为次要因素。且看武汉市与天津市的调查数据。

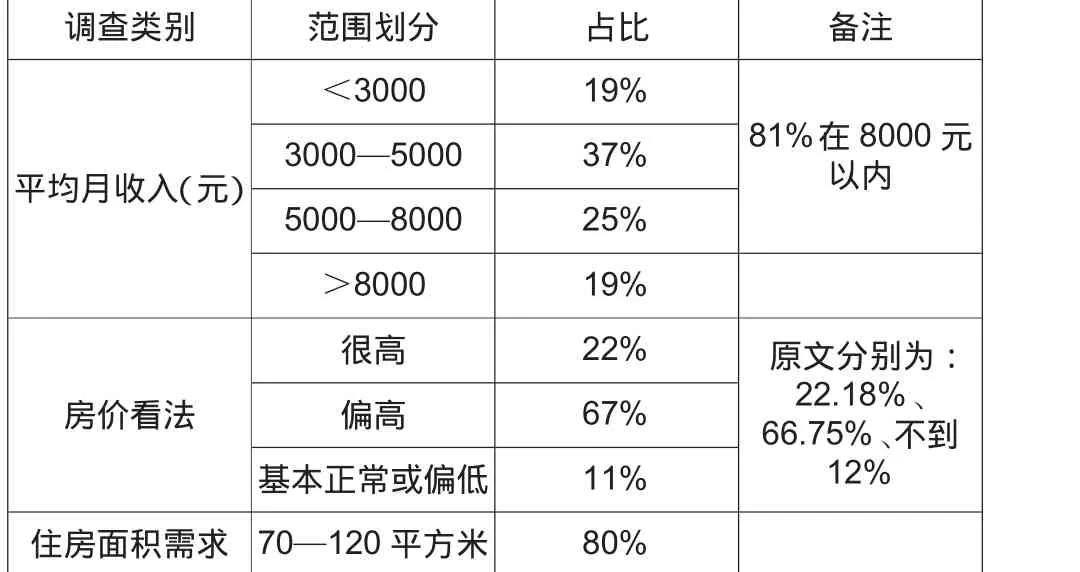

凤凰网房产[4]转载的《2011武汉市民消费调查报告》中,关于住房消费的内容是根据1574个商品房消费专题调查有效样本做出的。调查反应了武汉购房者的需求与收入情况,调查结果如表1。

这里有三个有意义的数据:81%的家庭平均月收入8000元以内,78%的受访者不认为武汉房价已经很高,80%的人愿买中等面积住房。

也就是说,在2011年的武汉,有大约80%的家庭月收入在8000元以内,他们不认为武汉房价很高,并且愿意购买中等面积住房。

表1 2011武汉市民住房消费调查结果

天津市2011年完成的网上调查(见表2)[5-6]内容更丰富,虽难以直接与武汉市数据对应比较,但可以得到类似的结论:天津有70%~80%的家庭,愿意月供不超过3000元,购买总价80万元以内的中等面积住房,且刚需多,并需要银行的帮助。

这两组数据扼要反应了武汉和天津市主要购房群体容量及其支付意愿与购买房型。结合其它文献[5],将购房群体重新归纳、分类如下。

从住房消费需求特征看,有高收入阶层投资需求、中产阶层购买固定资产需求、中低收入家庭改善住房需求、新增城镇人口安居需求[5]或新成立城镇家庭需求等五种类型。大类可分为改善型与刚需型两类。

从付款方式角度看,可将住房消费群体分为现款支付型与借贷型两类。

表2 2011天津市民住房消费调查结果

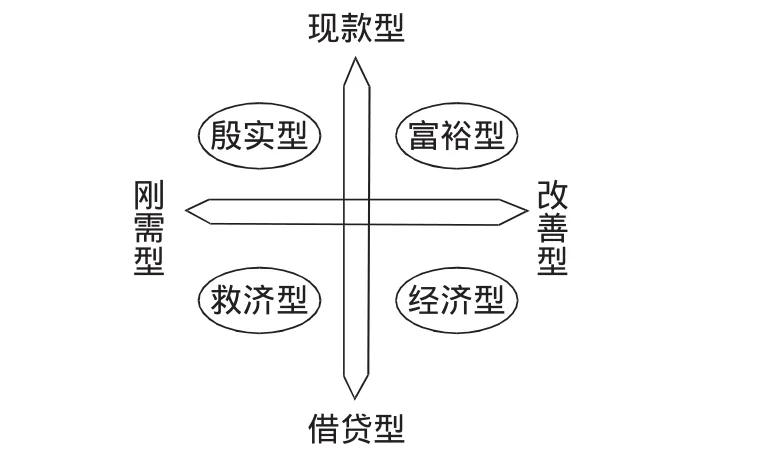

将两者分别为横轴与纵轴叠加在一个坐标系中(如图1),则出现了四个象限,本文将各象限对应的消费群体分别定义为富裕型、殷实型、救济型、经济型。其各自的共性特征为:

富裕型位于第一象限,其既有投资需求,又有改善住居条件的需求,是房地产市场逐利的对象。投资或投机性购房就属于这一类;

殷实型位于第二象限,其因分户或迁移等原因,对住房有刚性需求,同时有相应的购买实力,是房地产市场最优质的客户;

救济型位于第三象限,其虽有刚性需求,但购买能力有限,必须借贷才可达到目的,是房地产市场爱莫能助的对象;

经济型位于第四象限,有改善住居条件的需求,但经济实力有限。该群体通常是将现有住房置换为条件较好的住房,算是有产者,是房地产市场的底端客户。个别冒险性强的投机性购房者也属于这一类,他们不惜借钱购买房产,冒险投资。

二、不同消费群体的消费特点

四种消费群体因其自身购买实力及对住房的需求程度不同,表现出的消费特点也不同,分别为:

对于富裕型,该类人群属于有钱人,用现款买房。购买“商品房”是他们相对保险、收益率较高的投资手段(这是我国投资市场不健全的结果[1])。对他们而言,改善居住条件是附带的,更重要的是投资。或者说,他们不是买房产,是“买地产”。他们花钱不眨眼!

对于殷实型,该类人群也用现款买房,但因客观条件限制而必须买房,投资是附带的。他们主要是新增城镇人口、新成立城镇家庭、拆迁户等。他们买房有计划,花钱没问题。

对于救济型,该类人群是既没有钱又特别需要房的那一类,他们需要解决的是基本的生存居住问题。他们主要是城镇贫困人口、外来低收入人群。他们需要经过长时间的准备,然后才能买房,或者,靠自己能力根本就难以买房。

对于经济型,该类人群有一点钱,有居住地,但居住条件差,需要改善。他们要做的是“借点钱,过得更舒服些”。他们主要是城镇有一定收入的人群、应该是城市的大部分人口。经过一定时期的准备便可以买房,是条件成熟便下手的买房主力人群。

图1 中国目前房屋市场消费群体形势图

三、对策建议

首先明确,本文不赞成,因为住房问题关系到大多数人,就要政府这只“有形之手”发挥作用。房地产业健康、持续发展需要的是市场这只“无形之手”的调控、政策法律的规范。只有这样,才能经过优胜劣汰,形成自然成熟的市场。本文同样不赞成“坚决打击投机行为”。只要按法律规定行动,无论投资、投机,都符合“法不禁止皆可为”原则,均应受到法律的保护,任何形式的“打击”都是不合法的,对市场主体都是不公平的。在此前提下,从这四类住房消费者的需求特征、消费特点出发,提出以下建议,希望对政府制定政策、开发商制定营销策略有所启示。

对于富裕型群体,其需要的房子有市场去满足,什么价格也好,什么标准也好,都有市场定,国家就是收税,收超额的税!而且规定,超额部分用于补贴保障性住房建设与运营。对这一类人,政府可以收高税、开发商可以赚大钱。

对于殷实型,由于他们有实力买房,所以,其需要的房子也应有市场去满足,只因为他们是“刚需”对象,政府要规范这部分市场,以免他们“被高价”、被开发商“绑架”。对这一类人,政府可以收适当的税、开发商可以赚政策规定上限的钱。

对于救济型,这是真正的弱者、穷人,他们甚至是“虽然有家,但无处可归”。这类人的住房问题必须有政府解决,而不是靠、更不是强制市场来解决。对这一类人,政府要资助、开发商不能赚钱甚至要献爱心。

对于经济型,这个群体不属于穷人,他们在适当借贷的情况下可以购房,是开发商力争服务的对象,他们之间的买与卖最能体现经济价值与市场规律。对这一类人,政府应该收少量的税、开发商只能赚政策规定下限的钱。

此外,政府要鼓励建经济型住房,甚至允许在个别区域(比如铁路附近)个人可以自建经济型住房。所谓鼓励,就是政府让利、开发商微利。这样便能保证经济型住房供应量,保证经济型住房购买群体的利益,遏制房地产市场的总体价格。

五、结论

中国目前住房消费特点有:高收入阶层投资需求、中产阶层置业需求、中低收入家庭改善住房需求、新增城镇人口安居需求、新成立城镇家庭需求等五种类型。付款特点有:现款支付型与借贷型两类。住房消费群体分为:富裕型、殷实型、救济型、经济型。各自的消费行为为:富裕型现款买房,是房市投资或投机的主力,不看房价,看投资价值,是房地产市场逐利的对象;殷实型现款买房,兼顾房价与投资,是房地产市场优质客户;救济型购买能力低,须借贷买房,重房价无投资需求,是政府重点扶持的对象;经济型有一定经济实力,是房地产市场的底端客户。

相应的对策建议:对富裕型,市场定价,政府收高税、开发商赚大钱;对殷实型,政府要加强规范,政府收适当的税、开发商赚适当的钱;对救济型,其住房问题必须有政府解决,政府要资助、开发商要对其献爱心。允许低收入人群在个别区域(比如铁路附近)自建低成本住房;对经济型,政府收少量税、开发商赚少量钱。

为保证房地产市场稳定,要确保穷人能够低成本取得住所;对于富人,让其自由购买不动产;对中间层人群,政府应鼓励其置业,保障其安生。

[1]闫小青.平民建筑匮乏症.中国周刊.2012(5).

[5]对消费者趋势与特征的研究[OB/OL].http://zhidao.baidu.com/question/144711194.html,2012.8.21

[6]国办发〔2010〕4号,国务院办公厅关于促进房地产市场平稳健康发展的通知,2010-01-07.

[7]文林峰.房地产行业短期调控与长期制度建设[J].城乡建设,2008(12).

猜你喜欢

小康(2021年13期)2021-05-11 05:32:11

金桥(2018年3期)2018-12-06 09:05:54

文苑(2018年19期)2018-11-09 01:30:28

文苑(2018年19期)2018-11-09 01:30:18

金桥(2018年9期)2018-09-25 02:53:26

华人时刊(2017年21期)2018-01-31 02:24:10

公民与法治(2016年16期)2016-05-17 04:16:33

方圆(2015年11期)2015-09-10 07:22:44

锻压装备与制造技术(2015年2期)2015-06-26 09:00:31

天津冶金(2014年4期)2014-02-28 16:52:37