企业扩张节律与成长绩效间影响关系的实证分析

2012-10-20 08:52:18任凤慧黄浩泽

统计与决策 2012年7期

任凤慧,黄浩泽

(1.东南大学 经济管理学院,南京 210096;2.工商银行江苏省分行 信贷管理部,南京 210012)

0 引言

近十多年来,我国经济每年都以近10%的增长率高速发展。经济起飞为我国企业提供了成长的优良环境,大量企业进行了高速、大规模的扩张,但是在企业迅速发展的大环境中,有一大批企业在急速扩张中并没有实现企业成长绩效的提升,如格林科尔、青岛啤酒、德隆、顺驰等一大批企业,在快速扩张中发生严重的经营危机。但同时还有另外很多企业,如海尔、万科、苏宁、联想等,自成立到现在,规模扩大了几百倍到上万倍,仍保持着旺盛的生命力与优良的市场竞争优势,为什么在相似的外部环境中,有的企业一扩张就死亡,而有的企业正好相反呢?是否企业扩张速率、时间节奏与企业成长绩效存在某种关系?在以后一个较长的时期内我国企业扩张在规模与数量上将更进一步增多、增大,对这个问题进行研究,将有助于我国企业克服成长绩效与扩张速率不同步的问题,实现扩张量与绩效的同步提升。

1 企业扩张节律与成长绩效的理论分析

企业成长包括两个方面:企业量的扩张、企业质(指结构、流程、制度合理性的不断进步,内部效率与能力不断提升的过程)的改善。企业扩张节律是对扩张量与时间关系、扩张进程规则性的描述,应包括企业扩张速率、频率、比率及整个扩张过程的规律性这四个因素,企业扩张过程中的各个项目需要在综合考虑内部与外部环境因素后,实行全局协调;企业只有在与之相适应的发展扩张节律下,才能够实现持续快速、稳定的良性发展。

由于企业的长期成长离不开各个阶段的业绩提升,在本文中,即定义企业成长绩效为在一个阶段内(通常为一年)企业的综合业绩表现,可以用年净资产收益率、净利润等相关因素来来衡量。

我国企业扩张的不同结果说明企业扩张节律与企业成长绩效间存在一定联系,实际上企业扩张节律是企业扩张的一个属性,有其客观决定因素,同时扩张节律又由企业经营管理者决策决定,如果主观与客观不一致,就会产生成长绩效与企业规模不同步的结果。因此下面文章将从两个方面:首先分析扩张节律的客观决定因素,然后考察扩张节律在企业扩张过程中对企业成长绩效的影响过程,并在此基础上提出扩张节律与企业业绩的相关假设。

(1)企业内部资源、能力对企业扩张节律的影响

企业资源与能力理论认为,企业的资源与能力是决定其市场绩效的根源,是企业扩张的内部基础,对于任何一个企业,这种内部资源都是有限的;那么在此基础上,企业在一定时期内可进行的扩张节律必定会受到限制,如果节律超限,那么必定缺乏必须的内部资源与能力支持迅速扩张的企业规模,这将引起企业超负,引发经营问题,扩张绩效将降低。

(2)外部环境等对企业扩张节律的影响

产业特性主要通过决定企业发展路径与发展空间而影响企业扩张节律。产业组织理论认为,特定产业结构决定了企业行为,进而影响其绩效与发展空间。波特则提出,企业发展增长与竞争优势是两个因素的函数:产业的吸引力和企业在该产业中的相对位势。此外,产业周期也对企业成长有着直接、明显影响:产业存在萌芽、发展、成熟、衰退周期,各个周期通过市场容量限制了企业自身能力发挥空间;科尔尼公司对全球大量企业的发展研究发现,企业只有与所在产业的周期相适应,才能实现持续成长。

经济环境与产业特性对企业的扩张节律有着十分显著的影响作用。经济繁荣,企业发展速度、扩张节律加快;经济萧条,企业发展空间有限,企业大量倒闭,即使是实力雄厚企业的发展速度也将放慢。

从以上分析中可以总结,企业扩张节律需要与内部资源与能力、环境与产业特性相适应;外部环境与产业特性是较宏观的因素,在短期内不会发生变化,此时企业资源与能力就对企业扩张节律起着关键的制约作用,企业扩张过程中需要根据内部资源与能力实行扩张节律,过快的扩张节律将给企业绩效带来不利影响,在分析扩张节律各个属性与扩张绩效关系的基础上,下面提出两个假设:

假设1:在一定经济环境与产业特性下,企业扩张速率越快,对管理水平的要求越高,如果以内部资源与能力为基础的扩张管理不能与企业进行扩张的速率相适应,那么必然导致扩张后新的企业规模不能实现应有的企业绩效;

假设2:在一定经济环境与产业特性下,企业扩张比率越大,对管理水平的要求越高,如果以内部资源与能力为基础的扩张管理不能与企业进行扩张的比率相适应,那么必然导致扩张后新的企业规模不能实现应有的企业绩效;

2 我国房地产企业扩张节律的实证分析

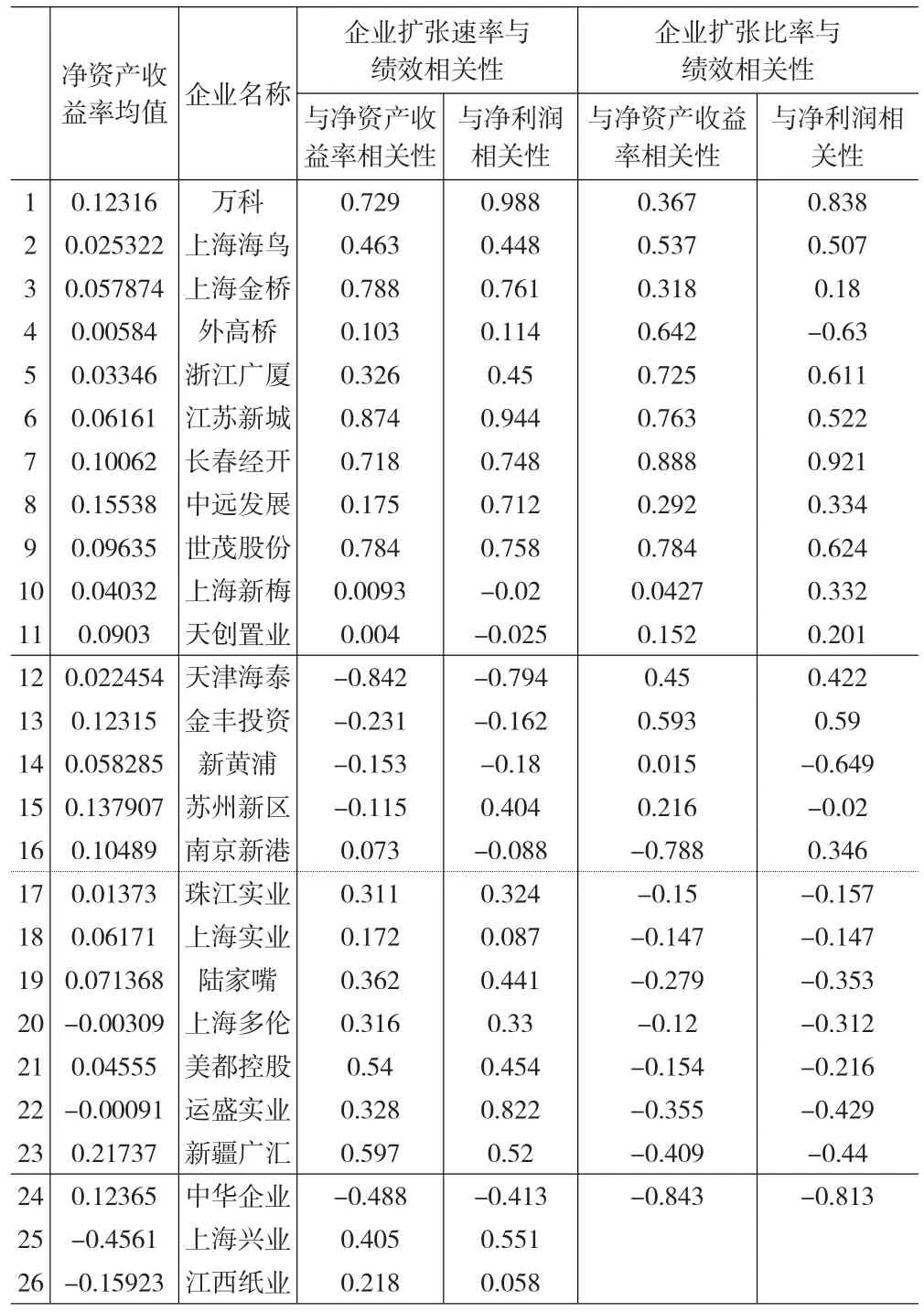

近年来我国扩张最快、最为公众所关注的就是房地产企业。事实上,房地产企业的年均扩张速率大大高于其它行业企业,如万科、保利、金地、招商地产等房地产龙头企业都在近年扩张迅速,总资产与年销售额平均以近50%的速率增长,同时大量企业进入房地产行业并取得一定发展,如上海新黄浦、上海多伦、上海新梅、南京新港、上海金丰投资、天创置业等;各个房地产企业规模不一致,扩张节律、扩张中的成长绩效各不相同,这可以提供较为全面的数据,为数据分析研究的合理性提供支持。

本文选取从1999年始的房地产企业年报中选取扩张速率、比率、规律性的数据,通过因子分析提取扩张主成分数据后,对应企业各年扩张绩效的主要衡量数据——净资产收益率与企业净利润,进行相关分析,找出扩张节律与扩张绩效间的联系。本文将对房地产企业的扩张节律与成长绩效数据进行加工分析,验证本文的扩张节律理论。

(1)分析方法与数据说明

文章中,根据年报中的数据情况,主要选择我国房地产26家企业年投资活动产生的现金流出量、年经营活动产生的现金流出量以及总资产数额作为与企业扩张速率相关的衡量,同时以这三个变量数据各年的增加量、增加率分别作为扩张速率、扩张比率;这三个量都从不同角度反映了扩张节律,但反映的侧重点与程度各不相同,对此,文章用SPSS软件分别分析这三个变量的各年增加量、各年增加率,进行主成分分分析,抽取反映企业扩张速率、比率的主成分因子,作为扩张速率与扩张比率的度量,

主成分分析是从几组数据中分析提出反映它们都共同反映的最重要特性的数值,设是P维随机变量,它的主成分为:

如果两变量的正相关性较弱,它们轶的变化不具有同步性,那么的值较大,r趋向于0。对数据分析的具体结果与数据如表1所示。

(2)分析方法及数据可信度说明

在文章中选取的成长绩效衡量变量:年净资产收益率与净利润在数据分析结果中一致地反映了预期的关系。图1采取企业年净利、年净资产收益率作为绩效评估指标时,发现企业扩张速率及比率与这两个因素的相关性近似呈线性关系,说明企业成长绩效指标选取的合理性。

图1 企业扩张速率、比率与企业成长绩效两个维度分别对应的相关系数散点图

同时,在分析结果中不同企业的分析结果数据也不相同,有成长绩效良好的企业,如万科、世茂股份等,同时也有绩效表现较差的企业,如上海多伦、运盛实业、南京新港等,而且随着企业平均净资产收益率的下降,企业扩张节律与成长绩效的相关性越差,文章中以企业成长绩效作为内部投入与扩张相适应程度的衡量标准,即假设企业绩效越好,那么内部管理等与扩张相适应,较好地吸收了扩张,反之也成立,那么分析结果与数据有良好的吻合性。

但是由于样本的有限性(只有26家,没有部分在沪上市企业的年报数据),也没有对海外上市企业的数据进行分析,同时年份有限,样本可能具有一定的局限性,不过整体可信度还是较高。

(3)分析结果数据说明与假设验证

在数据对各年企业数据分析的过程中发现,根据企业扩张绩效优劣性、扩张动因、扩张规律性等,可以将26家企业分为三类,一类为稳健扩张型,为前11家企业,第二类为不规则、问题扩张型,包括从第12~23家企业,第三类为扩张有严重疑问类型,包括上海兴业、江西纸业两家以及中华企业。下面将针对不同类的情况对假设进行验证分析。

图2 万科的企业扩张速率、比率与扩张绩效(净资产收益率与净利润)变化趋势图

分析前11家企业的扩张数据可以发现,有两种类型企业,一种为逐年扩张型,以万科为代表,保持了各年的持续扩张速率与扩张绩效的对应一致,即扩张速率加快,企业扩张绩效对应提高,扩张速率降低,企业绩效下降;在企业扩张比率中,当企业扩张比率显著扩大(如第7、10年),企业的绩效并没有随之提升,而是在以后一个阶段的慢扩张比率中显现出来;第二种则投资速率与比率在不同年份变化较大,但扩张绩效仍然较为稳定且较高,典型如江苏新城、长春经开,其各年扩张速率并不一致,但是却保持了扩张速率、比率与管理投入的一致性变化,在这种扩张模式下,除了处于边缘的上海外高桥外,都保持了一个较高的绩效水平,这验证了假设1在第一类企业中的作用,同时可以发现扩张比率同样存在这种现象,这可以验证假设2。

而在第二类的12家企业中,发现年均净资产收益率要显著低于第一类企业,而且对净资产收益率均值在10%以上的几家企业几乎全是由于在增资扩股前三年内的高收益率平均而引起整体收益率上升导致;根据与速率及比率相关系数的正负情况,将速率与绩效相关系数为负的企业列为A类,比率与绩效相关系数为负的企业列为B类,可以发现速率与比率密切相关,两者中只要有一个数据为负,那么企业整体扩张绩效都保持较低水平,南京新港高科则两者都为负;这说明在企业内部投入不当的前提下,企业扩张节律与扩张绩效将是一种负相关关系。以上海新黄浦为例,新黄浦的各年成长绩效都处于行业内相对较低的水平,相应地,其企业的扩张并没有实现环境与内部资源能力的良好协调,在第6年,扩张比率突然增大,成长绩效马上表现为急剧下降,在第8年,扩张速率与比率都达到历史最低,此时企业有足够的资源与能力吸收当年与以往扩张,企业成长绩效有小量提升,但是在第9、10年,企业的扩张比率达到最高水平,而且没有注意整个过程中的协调,净资产收益率相应隆低。这较好地验证了文章的节律理论及假设1与假设2。

对于第三类企业,由于上海兴业与江西纸业期内发生重大经营困难,企业净资产为负且出现扩张比率为0的情况,因而无法计算扩张节律与扩张绩效的相关性,不过企业期内年均净资产收益率均为负数,出现了较为严重的管理失误,因而企业节律与扩张绩效难以用相关性来有效衡量其间关系。

中华企业是一个特例,其扩张过程中,在2001年(第五年)进行大规模收购扩张后,扩张速率、比率急剧减少且保持稳定,这种情况下,企业发展需要的内部资源与能力也变小,此时企业有能力吸收不断变小的扩张,因而其净资产收益率逐渐上升,其净资产收益率保持了每年大于10%的水平。这也说明了企业扩张节律在企业扩张中的作用,验证了假设1与假设2。

同时上面的数据分析也表明,在一定经济环境与产业特性下,企业扩张需要根据内部资源与能力遵循一定的规律,如果规律性越差,那么企业扩张过程中的绩效表现越差,三类企业不同扩张方式及扩张绩效较好地反映了这一点,这也是企业扩张节律中扩张规律性对企业扩张绩效的影响。通过上面的分析可以发现,通过内部投入与外部环境的影响作用,企业扩张节律与扩张绩效间存在较强的相关关性。

企业扩张要求有外部环境相适应,内部有一定积累,显然跨国公司的海外扩张与企业在一国的扩张有很大的相似性;以我国苏宁电器的扩张为例,2001年,苏宁平均40天开一家店,平均经营面积3000m2;2002年缩短为20天,经营面积为4000m2;2003年一周开一家店,经营面积为5000m2;2004年则为5天;2005年,苏宁以1天1.7家店的速度进入全国51座城市;2006年,苏宁发展再提速,在全国32家新店同时开业。在苏宁渐进式的有规律的扩张中,较好地实现了内部吸收能力、吸收扩张、吸收能力提升、资源支持这四种因素的平衡,各个扩张层次推进,为其持续成长打下了基础。

表1 企业扩张速率、比率与企业各年成长绩效相关性数据列示表

3 结论

与企业契合的扩张节律(即企业扩张速率、比率、频率、规律性)与企业成长密切相关。本文的数据分析表明,企业在扩张速率、扩张比率、扩张过程中的规律性如没有与市场及企业内部资源投入相匹配,那么必然会在对应时间内的企业成长绩效上显示出来,表现为净资产收益率或净利润下降。不同企业在相同的扩张节律下扩张绩效不同,同一企业在不同时期扩张节律也有特定限制,显然企业扩张节律是有限制因素的。顺驰、青岛啤酒、德隆等企业的经营受挫很大部分即是由于没有遵循扩张节律与企业成长客观规律、忽视企业扩张节律的客观决定因素。

企业进行的每一次扩张,首先需要参考同类企业扩张案例并分析企业自身及扩张过程的特点,制定综合平衡企业内部资源与外部环境的长远的计划布署,在扩张过程中,应根据企业资源与能力、外部环境及产业特性对扩张节律实行调控。不同企业的资源与能力不同,所在的外部环境与产业特性也各异,与之相适应的企业扩张节律也不相同。

[1]吴光飙.企业发展的演化理论[M].上海:上海财经大学出版社,2004.

[2]孟宪昌.企业扩张论[M].成都,西南财经大学出版社,2001.

[3]保建云,徐梅.企业速度--企业危机与扩张的新思维[M].成都,西南财经大学出版社,2000.

[4]伊迪丝·潘罗斯,赵晓译.企业成长理论[M].上海人民出版社,2007.

[5]Graeme K.Deans,Fritz Kroeger著,张凯,译.科尔尼并购策略[M].北京:机械工业出版社,2004.

[6]杨杜.企业成长论[M].北京:中国人民大学出版社,1996.

[7]Freek Vermeulen,Harry Barkema.Pace,Rhythrm,and Scope,Process Dependence in Building a Profitable Multinational Corporation[J].Strategic Management Journal Strat,2002,(23).

[8]JOSÉ C.FARIÑAS,LOURDESMORENO.Firms’Growth,Size and Age:A Nonparametric Approach[J].Review of Industrial Organization,2000,(17).

[9]Rumelt R.How much does Industry Matter[J].Strategic Management Journal,1991,(12).

[10]Darius Mahdjoubi,B.S.,M.S.Knowledge.Innovation and Entrepre⁃neurship:Business Plans,Capital,Technology and Growth of New Ventures in Austin,Texas[Z].The University of Texas at Austin,Pro⁃Quest Information,2004.

[11]Cohen WM,Levinthal DA.Absorptive Capacity:A New Perspective on Learning and Innovation[J].Administrative Science Quarterly,1990,(35).

[12]Beck,Thorsten.Financial Development and International Trade,is There a Link?[J].Journal of International Economics,2002,57(1).

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:20

山东冶金(2019年1期)2019-03-30 01:35:28

中国财政年鉴(2017年0期)2017-07-04 08:49:20

海外星云(2016年12期)2016-06-29 22:33:24

广西林业科学(2016年3期)2016-03-16 05:43:23

中国惯性技术学报(2015年1期)2015-12-19 13:12:07

医学研究杂志(2015年5期)2015-06-10 06:43:26

声屏世界(2014年6期)2014-02-28 15:18:08

四川生理科学杂志(2014年1期)2014-02-28 14:08:24

保健与生活(2012年5期)2012-06-04 23:07:01