2012年国内生猪生产形势及下半年走势分析

2012-10-17 01:18丽娜

浙江畜牧兽医 2012年5期

,,丽娜

(国家统计局盐城调查队,江苏盐城 224005)

“一年涨、一年平、一年跌”的猪肉价格一直以来被称为“三年走势”,然而2012年有些反常。眼下,相对而言吃猪肉比吃蔬菜还要“实惠”,这是当前全国许多地区老百姓对猪肉价格下跌最直观的反应。在经历去年火箭式上涨之后,2012年生猪价格转而掉头向下,并未出现百姓和养殖户预期的“平局”,也未像很多人年初预测的那样,随着5月的到来而进入上升通道。

统计监测数据显示,虽然6月以来猪价出现小幅回弹,但仍连续第12周处于生猪养殖盈亏平衡点下方。生猪和猪肉价格仍在“探底”,6月25日,全国生猪出栏均价跌至13.62元/kg,同比下降27%;全国猪粮比价跌至5.1∶1,一些地区养殖户开始出售能繁母猪,很可能为后市生猪价格波动又埋下伏笔。

1 上半年国内生猪市场情况

2012年春节后,国内猪肉需求大幅下降,虽是季节性规律,但跌幅明显大于往年,终端消费低迷不振,与此同时,轮储、放储和猪肉进口量增价扬对生猪市场的冲击也较大。目前生猪行情的阶段性底部特征已经出现。

1.1猪价“跌跌不休”,肉价并未明显下降 2012年春节后,受生猪生产周期性波动影响,生猪价格“跌跌不休”。6月10日,全国生猪出场平均价格跌至13.33元/kg。按理说,生猪价跌了,肉价也应该跟着下降。可价格调查监测资料显示:直接影响CPI的猪肉零售价与生猪出栏价的联动性并不完全一致。

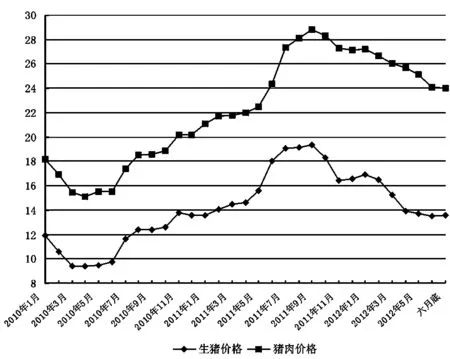

肉价随着猪价下调的同时,猪肉零售价格依然坚挺。自2011年9月以来,全国生猪出栏价已由高峰时的19.56元/kg,降至6月30日的13.57元/kg,降幅超过30%,猪价已基本跌回到2011年初的水平。与此同时,全国猪肉零售价格由2011年9月高峰时的28.79元/kg,降至6月30日的24.03元/kg,降幅仅为16.53%。与生猪价格相比,猪肉零售价格反应明显滞后。

2010年以来全国生猪、猪肉价格走势图(元/kg)

1.2生猪存栏数略有减少,能繁母猪仍居历史较高水平 2011年下半年生猪价格增长较快,养猪户大都赚了钱,这也吸引了不少养殖户从2011年11月至12月开始大规模扩栏养殖,加之猪病形势较为平稳,成活率较高,造成2012年生猪市场供应量持续增加。

据农业部统计数据,截至2012年3月全国生猪存栏46167万头,同比增长5.46%,能繁母猪存栏4954万头,同比增长4.04%。据农业部2012年4月份 4000个监测点生猪存栏信息显示,4月份生猪存栏较上月增加0.3%,比2011年同期增加5.5%。其中,能繁母猪与上月存栏量持平,较上年同期增加6.4%。2012年6月25日,农业部公布2012年5月份4000个监测点生猪存栏信息,5月份生猪存栏较上月降低0.4%,比上年同期增加4.2%。其中,能繁母猪较上月降低0.1%,较上年同期增加5.9%。

从生猪生产关键要素来看,全国能繁母猪仍保持较高水平,如不发生重大疫情,完全能保证后期生猪生产发展动能。

2010年以来全国生猪存栏数比较(万头)

2010年以来全国能繁母猪存栏数比较(万头)

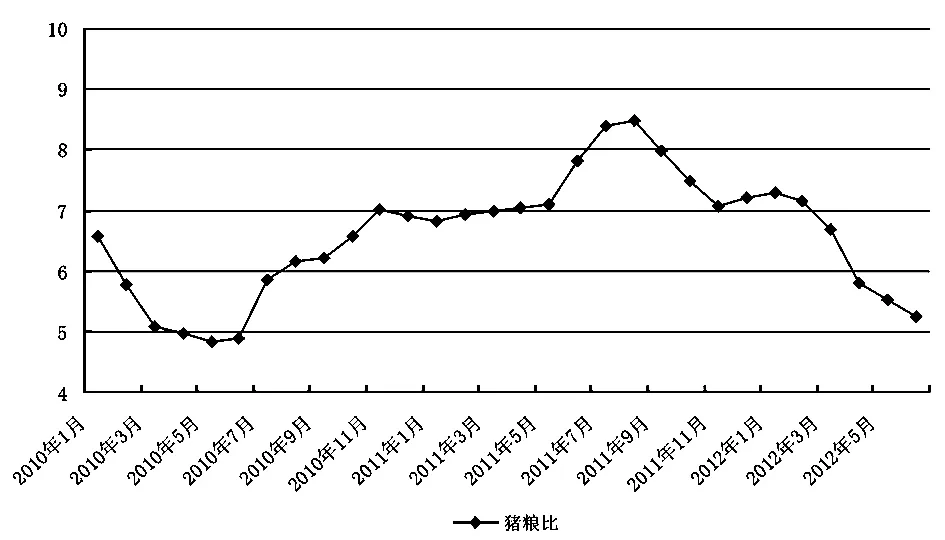

1.3猪粮比价跌入“黄色区域” 自2012年初以来,国内玉米、饲用小麦、豆粕价格逐月走高,目前均处于历史较高水平。与之形成鲜明对比的是猪肉及禽蛋价格持续走低。

饲料用粮价格持续上涨增加了养殖成本,令养殖收益下降,养殖业也从2011年的盈利高峰跌入亏损困境。4月初猪粮比跌破6∶1的盈亏平衡点,标志着生猪养殖已步入亏损区间。数据显示,6月25日全国玉米批发平均价2.673元/kg,环比上涨4.7%,较年初上涨15%,同比上涨13.2%;同期仔猪价格持续攀升。

另外,油价上涨、职工工资提高、水电费以及防疫费用增加等均推高了养殖成本。6月25日猪粮比价已跌至5.1∶1,同比下跌2.8个百分点,已处于“黄色区域”。根据国家发改委出台的《防止生猪价格过度下跌调控预案(暂行)》规定,当猪粮比价在5.5∶1~5∶1之间,表明猪价中度下跌,政府将加大商业储备。

2010年以来全国猪粮比走势图

2 猪市回暖乏力原因分析

猪肉消费力下降、生猪出栏增加、冻肉的大量进口等因素是导致2012年上半年猪价持续下滑的最主要因素。

一是夏季国内肉品消费季节转淡。进入6月以来,受炎热天气影响,猪肉及其制品消费持续低迷;暑假来临学校食堂猪肉消费减少;近期禽肉价格仍处于低位区间,部分低收入群体对禽肉购买意愿加强,影响猪肉消费。

二是生猪出现“阶段性过剩”。2011年生猪行情利好,高企的养殖利润在一定程度上刺激了养殖户的补栏积极性,大型养殖企业跑马圈地、扩大产能,因此母猪存栏基数有所增长,对应2012年上半年生猪出栏量有所增加。但目前的生猪产能不是持续性过剩,而是阶段性过剩,是由需求导致的。随着2012年春节以来人民币升值,国产生猪价格比国际价高出三分之一,进口生猪量同期增长1.1倍,这就抑制了市场对国内生猪的需求。

三是冻猪肉收储政策作用被进口肉增加抵消。2012年5月我国猪肉及其副产品进口实际到港6.24万t,同比增长36.24%。其中,5月份鲜冷冻肉进口4.86万t,同比增加145.32%。值得注意的是,自5月以来展开的前两轮中央生猪冻肉收储总量仅在6万t左右,而近5万t的单月进口量已基本抵消了政策面收储对于市场的支撑。

3 生猪价格仍存下行压力,后期走势分析

根据往年猪价情况分析,端午节(6月23日)将是猪价的分水岭。往年端午节前猪价都比较稳定,端午节之后才会出现波动。目前因生猪价格下跌,不少猪农正“囤积”生猪等待好价钱,接下来生猪出栏可能还会增多,生猪供应依然充足,价格仍有继续下降的空间。

有数据显示,2012年3月底全国千家养殖企业生猪总存栏量处于历史最高水平, 且能繁母猪存栏比例高达10.66%,预示后期生猪供给充足;仔猪存栏比重32.98%,较2月底、1月底分别下降0.32个百分点和0.19个百分点,预示7月份育肥猪供给量较5~6月有小幅下降。

从目前市场粮价行情来看,饲料用粮价格上涨趋势还在持续。但是,随着饲料用粮供给的增加,饲料价格存在着回调的可能。5月底后,全球小麦即将丰产上市,小麦供应增加趋势明确。全球玉米、大豆种植面积大幅增长,国内大豆供给也将随着临储库存的轮出而增加。随着供给的增加,国内饲料用粮市场供需趋紧的状况将有所改善。

农业部畜牧司监测分析处的相关负责人指出,2012年1~5月全国生猪平均存栏量同比增长5.3%,仔猪平均存栏量同比增长3.2%,能繁母猪存栏连续2个月同比增幅超过5%,这意味着2012年下半年乃至2013年上半年,生猪供应仍然极为充足,猪价面临较大下行压力。

总体来看,在全国生猪存栏增加背景下,若不出现严重疫情,2012年猪价整体将可能低于2011年,全年生猪价格可能呈“W”型走势,生猪养殖全年可实现盈利,不会出现大面积宰杀母猪现象。

预计在这轮生猪抛售风波过后,生猪出栏量减少到一定程度或将支持生猪价格出现反弹。生猪价格则取决于供求关系和饲料成本两大因素。受到人工成本及饲料涨价等因素的影响,猪价不可能一路下跌。

按目前形势来看,7~8月份是传统消费淡季,虽然春节期间,全国各地都出现了生猪流行性腹泻,导致了部分仔猪死亡。而这批仔猪的出栏时间恰好是在7~8月份,供应量的减少,或许会影响价格变化。但对短期猪市仍应保持谨慎乐观。

预期9月份后,随着天气转凉、节日增多,猪价有望小幅回升。11~12月很可能是2012年的峰值。但全国均价往上破9的可能性仍然十分渺茫。业内人士表示,低价进口猪肉冲击是目前国内养猪业低迷的重要原因之一。因此建议有关部门应适当加大对生猪冻肉进口的限制力度,以保障国内养殖户利益。

猜你喜欢

北方牧业(2022年11期)2022-11-21

今日农业(2022年4期)2022-11-16

今日农业(2021年5期)2021-11-27

今日农业(2021年21期)2021-11-26

今日农业(2021年14期)2021-11-25

今日农业(2021年14期)2021-11-25

今日农业(2020年17期)2020-12-15

今日农业(2020年16期)2020-12-14

中国化肥信息(2019年12期)2020-01-16

今日农业(2019年12期)2019-08-15