2012年光伏市场持续低迷

2012-09-13 04:46:50葛晓敏编译

太阳能 2012年10期

本刊记者 ■ 葛晓敏 编译

多晶硅产能过剩加剧

据市场调研公司IHS iSuppli的“光伏市场透视简介”及“多晶硅价格指数”显示,多晶硅生产持续盈余将导致进一步地“侵蚀定价”。

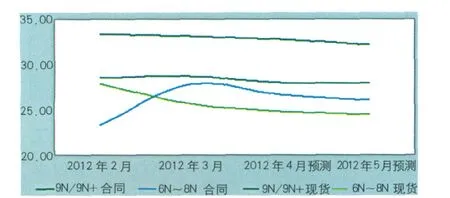

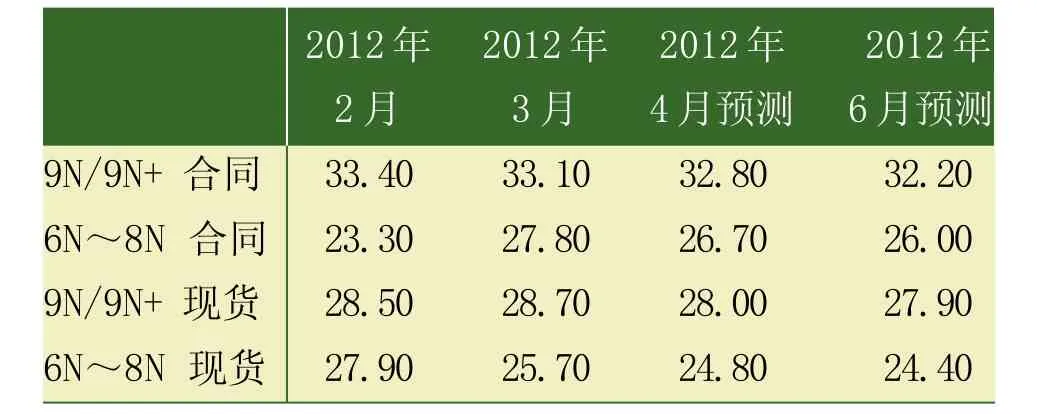

IHS表示,接下来几个月,无论是现货市场还是合同协议的多晶硅价格都将下跌。根据合同类型、纯度水平、供应商的位置及合同期限不同,多晶硅的价格也不尽相同。例如,9N/9N+纯度的多晶硅合同价格预计由2月份的33.04美元/kg降至6月份的32.20美元/kg。同时,9N/9N+纯度的多晶硅现货价格预计会由2月份的27.90美元/kg降至6月份的24.40美元/kg。如下列图1、表1所示。

图1 全球不同质量和合同类型的多晶硅加权平均价(单价:美元/kg)

表1 全球不同质量和合同类型的多晶硅加权平均价(单价:美元/kg)

IHS公司董事兼首席分析师Henning Wicht博士表示:“由于多晶硅产能远远大于需求,2011年多晶硅价格出现了大幅下跌,2012年光伏行业仍将面临重大的价格侵蚀。2011年多晶硅现货市场价格整体下跌65%,预计今年将会再下跌56%。这一切都会对太阳能光伏组件和系统的定价带来影响,加重产业困境,使得2012年成为具有挑战性的一年。这些变化有可能改变未来多晶硅购买和出售的方式。”

预计2012年全球多晶硅产量将达到32.8万t,2011年为28.5万t,上涨15%。然而,去年多晶硅的需求为20.5万t,今年预计达到19.6万t,下降4%。这意味着今年的生产能力大大超过需求量,将造成13.2万t的产能过剩,远远高于去年的8万t过剩。2012年的供过于求达到67%,高于2011年的39%。

多晶硅作为太阳电池板的主要原材料,占太阳能组件成本的20%~30%,占光伏系统成本的6%~15%。采购高质量且价格低廉的多晶硅是光伏企业实现分化的最重要途径之一。

现货价格的降低会影响长期合同协议(LTA),这种状况最近一直主导着行业。光伏产品购买者同意签署基于固定价格的3~5年的LTA,该合同需允许购买者获得长期供应并抵制任何价格上涨,尤其是在缺货时期。起初,客户同意今年在任何地方将根据协议支付40~50美元/kg购买光伏产品,但这个价格很快就被成本更低的现货市场的竞争者超过。然后许多固定协议发生了改变,尽管价格下跌至30美元/kg,但仍高于现货价格约10%。考虑到购买者希望一贯高质量的多晶硅能够稳定供应,LTA将不会消失。多晶硅还没有完全商品化,不同纯度水平会降低组件效率,这使得质量控制成为采购过程重要的一步。

同样,如果LTA定价仍然灵活并且能根据市场情况进行调整,客户将更愿意签署LTA,这样客户可以避免支付比现货市场更高的价格。IHS公司表示,LTA可以根据现货市场价格的变化而做出相应的调整。

根据IHS公司预测,多晶硅的价格将会由2011年底的50美元/kg下降至今年年底的22美元/kg,这主要还是受到持续生产盈余的影响。但是这种不平衡将会在明年开始调整,当供应不再大于需求,现货价格将有可能在2013年年底稳定在23美元/kg。

硅片价格下跌促组件供应商改变策略

IMS Research最新报告显示,2012年第一季度光伏硅片平均价格下跌幅度超过70%。全球供过于求引发的价格下跌已经严重影响到了主要光伏组件供应商的成本结构与策略,并促使诸多供应商从内部生产转向购买硅片。2010~2011年诸多供应商急速增加自身硅片产能。然而,硅片价格降至历史新低0.70美元/W,如今供应商纷纷削减其产量并从第三方供应商处采购更多的硅片。

IMS Research最新发布的《光伏组件、电池、硅片及多晶硅供需季度报告》显示,2012年第一季度硅片的平均价格跌至0.30美元/W,然而一年前硅片的价格还在1美元/W以上。2011年产能扩张幅度远超需求量,引发严重的供过于求以及激烈的市场竞争环境,最后导致硅片价格快速下跌。2011年年底全球光伏硅片产能增长50%达到50GW,而安装需求仅增长35%,为26.9GW。2011年多晶硅、电池和组件的平均价格急剧下跌,但较硅片的下跌幅度有所放缓,2012年第一季度多晶硅、电池以及组件的平均价格同比下滑48%、57%和44%。

图2 与去年同期相比,2012年第一季度光伏平均价格下降情况

严重的价格侵蚀已对所有光伏零件供应商的利润造成了巨大的压力。IMS Research发现许多光伏组件供应商因此改变了他们的供应及制造策略以便反映光伏行业剧烈的价格变化。IMS Research光伏市场高级分析师Sam Wilkinson表示:“光伏行业巨大的价格压力与整个行业间的竞争已迫使供应商专注于削减成本,从而获得比以往更多的利润。尤其是2010~2011年大型中国光伏组件供应商曾致力于达到100%垂直一体化经营并急速扩张自身硅片产能。随着2011年硅片现货价格跌幅超过多晶硅价格,众多供应商发现购买硅片的成本低于内部生产的价格,从而达到削减内部产量的目的。”

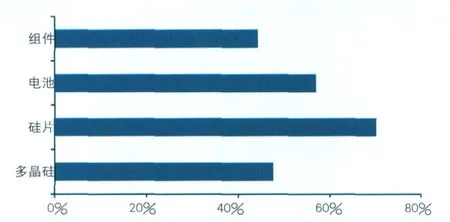

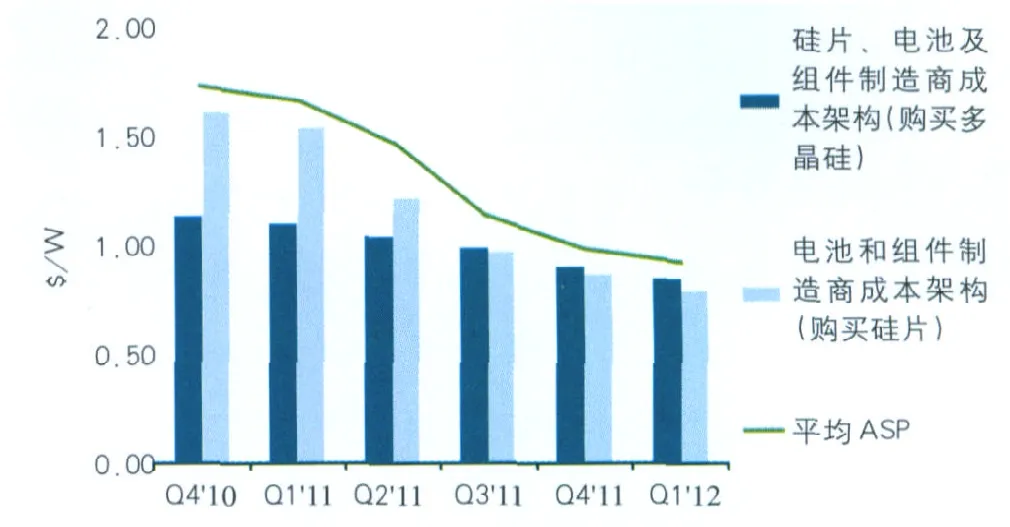

图3 中国一级光伏组件供应商成本情况

通过改变生产策略并利用目前硅片的低价优势,许多供应商已能够改进自身的成本架构。Wilkinson 最后说道:“IMS Research发现,2012年第一季度中国一级供应商采购的硅片基本上能将其成本架构控制在0.05美元/W,而不是通过采购多晶硅自己生产,这似乎已形成了如今的行业气候。随着众多供应商正重新协商多晶硅合约并提高多晶硅采购成本,2012年供应商无疑将在生产运营方面保持灵活应变。”

预计2012年硅片和多晶硅价格将持续下跌。IMS Research预测,与2011年第四季度相比,2012年年末硅片平均价格将下跌25%,多晶硅价格将加速下跌,较同期下跌33%。

猜你喜欢

金刚石与磨料磨具工程(2019年4期)2019-09-18 11:13:12

能源(2018年4期)2018-05-19 01:53:41

能源(2018年10期)2018-01-16 02:37:47

电源技术(2017年1期)2017-03-20 13:38:07

农家顾问(2016年6期)2016-05-14 15:23:15

农家顾问(2016年5期)2016-05-14 15:23:14

电源技术(2016年9期)2016-02-27 09:05:29

农家顾问(2015年6期)2015-08-08 03:30:25

农家顾问(2015年4期)2015-05-10 03:39:04

太阳能(2015年6期)2015-02-28 17:09:41