银企信用关系良性演化的机理研究

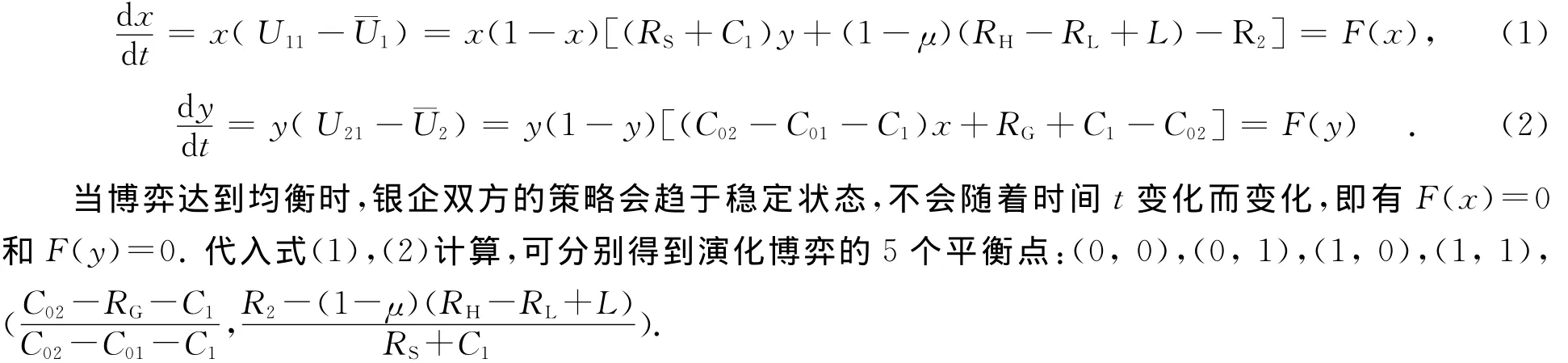

2012-09-07 07:31:24侯银银陈金龙

华侨大学学报(自然科学版) 2012年5期

侯银银,陈金龙

(华侨大学工商管理学院,福建泉州362021)

银企信用关系良性演化的机理研究

侯银银,陈金龙

(华侨大学工商管理学院,福建泉州362021)

以企业和银行两个群体为研究对象,在有限理性假设基础上,通过建立演化博弈模型来分析银企信用关系的演化过程,并通过博弈复制动态方程得出演化稳定策略.即系统收敛于两种状态:一种较为理想的银企信用关系良性演化状态,另一种是不良的银企互不合作的锁定状态.从履约能力、履约意愿和银行净收益3个方面,对影响演化趋势的各参数进行分析调整和模型改进,从理论上证明有效地引导银企信用关系向良性方向演进的可行性.

信用关系;演化博弈;信贷市场;演化机理

20世纪70年代以来,随着新制度经济学、博弈论和信息经济学等理论在经济学方面的广泛运用,学术界主要围绕信息不对称和交易成本这两个核心问题来研究市场主体信用行为及行业信用制度建设[1]、信用风险管理[2]、社会信用制度完善等.对于信用问题的产生原因在学术界基本达成一致,认为主要是因为经济人的机会主义行为和信息不对称的存在.Williamson等[3-4]的机会主义模型认为信用问题的产生主要是因为“人有投机的本能”,为了防止机会主义行为的发生,人们通过计算违约和守信利益得失建立各种防范措施以保证信用的维持.Noorderhave[5]在Williamson的基础上提出了人性的内核分裂模型,认为人既有可信的一面,也有机会主义的一面,但他同时认为机会主义仍是信用问题的根源.信息不对称理论最早由Akerlof等[6]在二手车市场和柠檬市场分析中提出的,随后由Stiglitz等[7]引入银企信贷市场中,并提出了信贷配给理论.对于解决由信息不对称引起的信用问题,学者们也提出了很多解决办法,如信息甄别[8-10]、声誉机制[11-14]、制度约束[15-16]等.国内对于信用问题研究较晚,近年来也有不少的文献,主要集中于信用风险管理[17-18]、信用的经济学分析[19]、信用制度建设[20-22]等方面.然而,具体到银企信贷方面,则更侧重于从企业融资角度[23-25]和银行信用风险管理[17]角度来研究,直接对银企信用关系进行研究的文献较少,且较偏重于文字理论,缺乏系统的理论推导[26-27].本文通过对银行和企业这两个群体建立演化博弈模型,对其信用关系的形成和演化机理进行深入研究.

1 银企信用关系演化博弈分析

由于信息不对称,银行与企业信贷交往博弈属于不完全信息动态博弈中典型的信号传递博弈.在这个博弈中,有两个参与人——企业和银行,而企业也有两种类型,一种是还贷能力高的企业H,一种是还贷能力低的企业L.由“自然”(即不考虑其他约束)选择企业的类型,与银行进行博弈,首先企业有贷与不贷两种策略,而银行有放贷与不放贷两种策略,接着企业有按期还贷与不按期还贷策略,银行又面临是否连续放贷的策略选择,银企信贷交往由此展开.这样的博弈过程中会有不同种类的博弈路径,但文中所研究的博弈路径为H型企业借款→银行贷款→H型企业按期还贷→银行连续贷款→H型企业按期还贷等一直持续下去的良性演化路径.

要保证这样的博弈路径,首先要保证是H型企业与银行进行信贷交往,即企业的还贷能力是较高的,银行是愿意放贷的,最后,企业是愿意按期还贷的.结合毛道维[28]提出的社会信用体系中履约评价系统中强调的信用主体的履约能力和履约意愿,以及程民选[29]提出的信用产生条件要互惠互利互相制约等学者的相关理论,文中认为影响银行与企业信用关系良性演化的3个主要因素:企业的履约能力(还贷能力),用字母h表示;企业的履约意愿(还贷意愿),用字母m表示;银行净收益,用字母r表示.其中,企业履约能力与企业综合盈利收益、流动性状况和担保能力成正比;企业履约意愿与受到法律惩罚成本、企业自身担保物或者第3方担保人承担担保责任后对该企业的追偿债务价值等违约成本、银企良好合作收益成正比,与企业的违约收益成反比;银行净收益与银行扩大信贷业务量的收益成正比,与信贷成本成反比.

1.1 模型的假设

1)假定在一个“自然”的随机市场中,有企业群体和银行群体,单个企业和单个银行随机配对进行信贷交往,它们有独立的决策权.当群体中某企业开始向某银行贷款后,即开始进行企业是否按期还贷和银行是否连续放贷的博弈,他们之间的信用关系也由此展开.

2)由于银行与企业之间,尤其是银行对企业,不知道对方的收益函数,而存在信息成本、经验因素等信息不对称,导致银企双方在追求个体最大化行为同时无法做到完全理性的做决策.所以假定银行与企业都是有限理性的,它们会考虑到以后可能继续合作,不会一次做出策略,而是通过学习不断调整,直到某种均衡为止.

3)企业与银行进行信贷交往过程中一般有两种策略,一种是按期还贷,另一种是不按期还贷.但是,影响企业按期还贷的前提因素必须是企业有履约能力(还贷能力),所以假定当企业选择按期还贷时必然表示企业具有还贷能力,即选择按期还贷的企业一定是H型企业,而对于选择不按期还贷的企业可能是H型企业也可能是不具有还贷能力的L型企业.假定在不按期还贷的企业群中,有μ比例的企业是H型的,那么有1-μ比例的企业是L型的.

4)假定当企业选择按期还贷,同时银行也选择连续放贷时,这已经在银企良好合作的轨迹上了.银行的信贷成本在降低,企业的融资成本也在降低,甚至企业的信誉也在上升,企业的良好表现会产生一种合理的合作收益,会使企业产生收益RS.另外,令企业与银行达成下一次连续贷款协议收益为RE,而达不成协议企业损失为G1.

5)假定企业群中H型企业是不需要付出粉饰成本L的,而L型企业为了获得银行贷款需要付出额外的粉饰成本L.当企业取得贷款用于经营后,所获得收益分别根据企业类型分为RH和RL,当企业选择按期还贷和不按期还贷策略的时候,尤其是选择违约的时候,是为了追求违约收益R2,所以R2要足够大.尤其对于L型企业来讲,它的违约动机决定了R2>RH-(RL-L)的.因为对于L型企业来讲,它不具有履约能力,最终违约是必然结果,所以它必然对违约收益有要求.

6)假定当企业选择按期还贷与不按期还贷的同时,银行有两种选择,连续放贷与不连续放贷.当银行选择连续放贷时会产生扩大业务量收益为RG,而对于新贷款的审查成本以及风险承担分别按企业上一期是否按期还贷情况分为C01和C02.对于按期还贷的企业,银行对其进行连续放贷,必然要求此时扩大贷款收益要高于贷款成本的,即有RG-C01>0;而对于不按期还贷的企业,银行对对其罚息为C1,而银行被占用资金损失为C2,且假定银行在企业不按期还贷时候扩大业务量收益,以及对逾期贷款的罚息之和小于其在此时冒风险贷款的总成本,即有RG+C1-C02<0.

1.2 模型的建立

在一个“自然”的随机市场中,企业群体中单个企业和银行群体中单个银行随机配对进行信贷交往,它们有独立的决策权,但是它们不知道彼此收益函数.当群体中某企业开始向某银行贷款后,即开始进行企业是否按期还贷和银行是否连续放贷的博弈,他们之间的信用关系也由此展开.对于企业来讲有按期还贷与不按期还贷两种选择,而对于银行来讲则有连续放贷与不连续放贷两种选择.它们进行博弈不可能一次性在完全理性的选择中作出最优策略,而是通过在不断学习调整的过程中不断优化自己的选择.因为银行与企业是互相作用决策,决策过程具有不对称性,所以根据演化博弈理论建立模型.

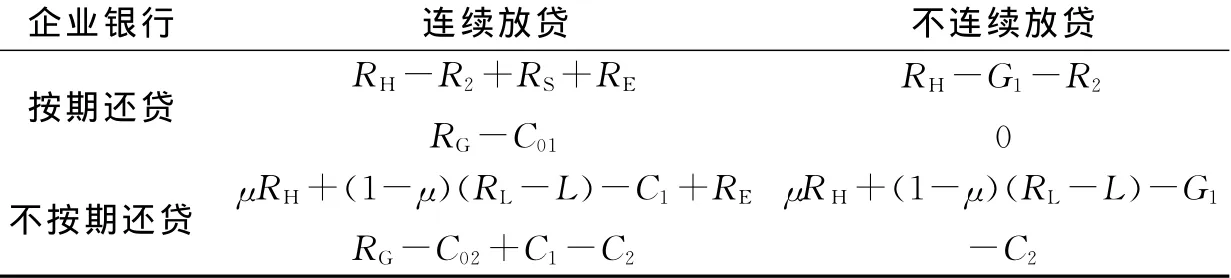

根据前面对模型的假设,得出如下4种组合中银行与企业的收益函数.

1)当企业选择按期还贷时,说明该企业是具有履约能力的H型企业,那么企业上一期收益为RH,相对于不按期还贷的企业具有占有资金收益R2来讲,按期还贷企业是一项相对损失.同时,当银行选择连续放贷时,由于企业的良好表现会产生一种合理的合作收益,会使企业产生收益RS,企业与银行达成下一次连续贷款协议收益为RE,而达不成协议企业损失为G1协议.银行选择连续放贷和不连续放贷,企业收益分别为RH-R2+RS+RE和RH-G1-R2.

2)当企业选择不按期还贷时,说明该企业可能是H型企业也可能是不具有还贷能力的L型企业.对于L型企业要贷款前必然会发生粉饰成本L.同时,对于不按期还贷的企业银行连续贷款时会产生一种互相约束的罚息C1,并在发放新贷款时一并处理.当银行选择不连续放贷时,因为模型假设是在一种“自然”的状态下,银行基本不可能追回罚息C1,所以此时忽略.银行选择连续放贷和不连续放贷,企业收益分别为μRH+(1-μ)(RL-L)-C1+RE和μRH+(1-μ)(RL-L)-G1.

3)当银行选择连续放贷时,会产生扩大业务量收益为RG,而对于新贷款的审查成本及风险承担分别按企业上一期是否按期还贷情况分为C01和C02.对于不按期还贷的企业,银行对对其罚息为C1,而银行被占用资金损失为C2,则当企业选择按期还贷和不按期还贷,银行收益分别为RG-C01和RG-C02+C1-C2.

4)当银行选择连续放贷时,则不会产生新的信贷收益和信贷成本,只会因上一期产生资金占用损失C2.当企业选择按期还贷和不按期还贷,银行收益分别为0和-C2.

根据以上分析可以得出银行企业信贷交往博弈模型,如表1所示.

1.3 模型的求解

假设企业群体中选择按期还贷和不按期还贷的企业所占比例分别为x,1-x,而银行群体中选择连续放贷和不连续放贷的银行所占比例分别为y,1-y.企业群体中,选择按期还贷和不按期还贷的期望收益分别为U11,U12,群体平均收益为¯U1,则有

银行群体中,选择连续放贷和不连续放贷的期望收益分别为U21,U22,群体平均收益为¯U2,则有

构造银行与企业的复制动态方程,可以得到两者选择比率随时间动态变化分别为

表1 企业与银行博弈收益矩阵Tab.1 Payoff matrix of the game of companies and banks

1.4 模型稳定性分析

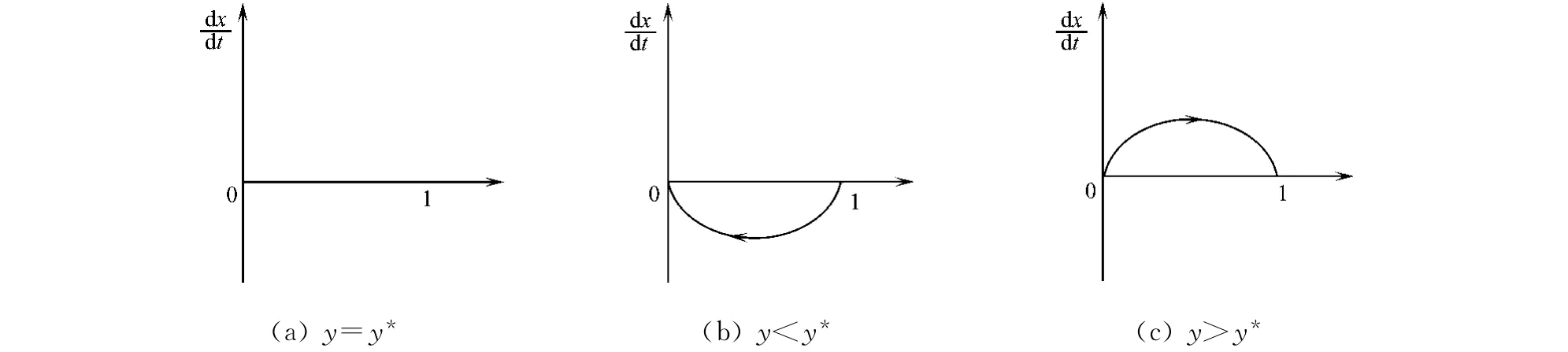

根据演化稳定性质,一个稳定状态必然对微小的干扰具有稳定性才能作为演化稳定策略.表示演化为定策略的点x*,除了满足自身为均衡状态,还要有这样的性质:当x<x*时,F(x)>0;当x>x*时,F(x)<0.由微分方程稳定性定理可得:F′(x*)<0.在复制动态方程相位图中,那些与水平轴相交同时切点出的切线斜率是负数的点,就表示为对应博弈的复制动态演化稳定策略.

根据企业的选择比例复制动态方程

可得x*=0或x*=1或y*=

当y=y*时,F(x)≡0,意味着所有水平都是稳定状态;当y≠y*时,存在两个平衡稳定点x*=0和x*=1,称为局部稳定状态,即当该状态受到足够大的干扰,将会脱离该平衡点,而向其他平衡点收敛.其中:当y<y*时,F′(0*)<0,F′(1*)>0,所以x*=0是演化稳定策略;当y>y*时,F′(0*)>0,F′(1*)<0,所以x*=1是演化稳定策略.以上3种情况下,x的动态趋势和稳定性,如图1所示.

由图1可见:当y=y*时,始终都为0,所有x都处于稳定状态,不存在演化稳定策略;当y<y*时,x*=0和x*=1是x的两个平衡点,其中F′(0*)<0,F′(1*)>0,所以x*=0是演化稳定策略,表示当y<y*时,银行更倾向于选择不连续放贷时,企业更倾向于选择不按期还贷;当y>y*时,x*=0和x*=1仍是x的两个平衡点,其中x*=1是演化稳定策略,它表示,当y>y*,即银行更倾向于选择连续放贷时,企业更倾向于选择按期还贷.

同理,根据银行的选择比例复制动态方程

图1 企业的选择比率复制动态相位图Fig.1 Copy-dynamic phase diagram of rates selected of the enterprises

当x=x*时,F(y)=≡0,所有y都处于稳定状态,不存在演化稳定策略;当x<x*时,y*=0和y*=1是y的两个平衡点,其中F′(1)>0,F′(0)<0,y*=0是演化稳定策略,它表示,当x<x*,即企业更倾向于选择不按期还贷时,银行会更倾向于选择不连续放贷;当x>x*时,y*=0和y*=1仍是y的两个平衡点,其中F′(0)>0,F′(1)<0,y*=1是演化稳定策略,表示当x>x*时,企业更倾向于选择按期还贷时,银行会更倾向于选择连续放贷.以上3种情况下,y的动态趋势和稳定性,如图2所示.

图2 银行的选择比率复制动态相位图Fig.2 Copy-dynamic phase diagram of rates selected of the banks

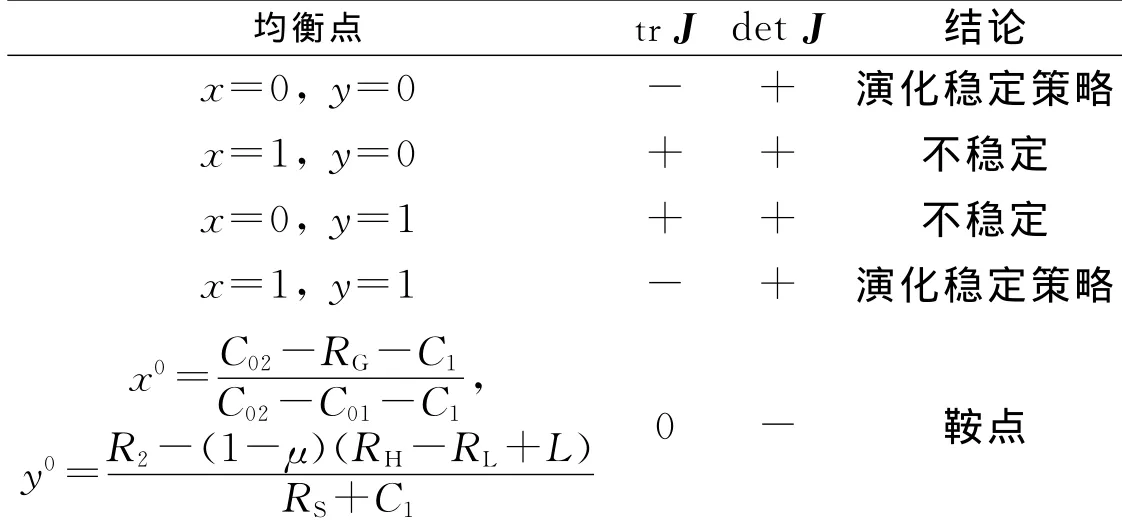

以上分析是对银行企业单个博弈参与者进行的分析.下面,对由银行与企业构成的系统进行稳定性分析.按照Friedman[30]提出的,对于一个由微分方程系统描述的群体动态,其均衡点的稳定性是由这个系统得到的雅可比局部稳定分析得到.由式(1),(2)组成系统的雅可比(Jacobian)矩阵为

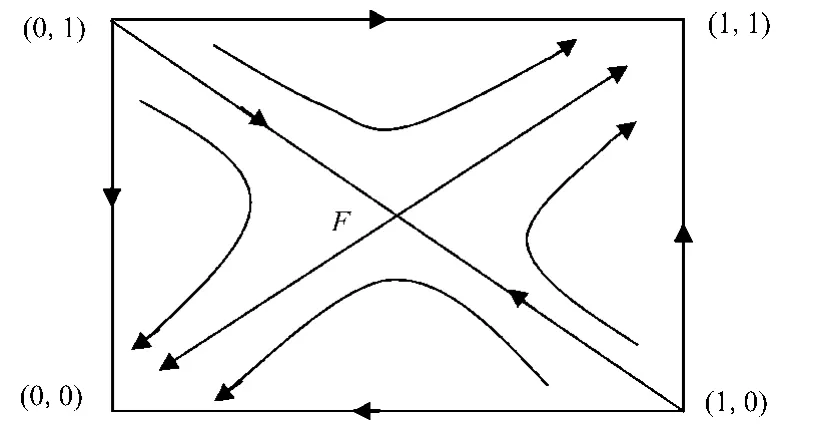

表2为银行与企业均衡点的稳定性分析表.通过表2中的4个条件,并由模型假设可知C01-RG<0,RG+C1-C02<0,(1-μ)(RH-RL+L)-R2<0得到满足.因此,只要另外满足R2-RS-C1<0,表示企业占用未按期还贷资金收益小于企业将接受的罚息和银企良好合作的收益,即可得出银企信用关系演化博弈的两个稳定演化方向,如图3所示.

由图3可知:初始状态在左下方区域会向演化稳定点(0,0)演进,表示向企业不按期还贷和银行不连续放贷(x=0,y=0)演进;而初始状态在右上方区域则会向演化稳定点(1,1)演进,表示向企业按期还贷和银行连续放贷(x=1,y=1)演进.

图3 自然状态下信贷市场演化动态相位图Fig.3 Phase diagram of dynamic evolution in the credit market under natural state

由此可见,该系统在无约束条件下,根据初始状态的不同信贷市场长期演化结果也完全不同.一种演化的结果是企业按期还贷,而银行连续放贷,企业融资能力逐步增强,而银行业务量也增加并且信贷也风险越来越小,银企形成良好的信用关系.同时,市场演进方向会得到巩固,也会加速市场演进速度,整个信贷市场都朝着双赢的方向演化,是一个成功的信贷市场的状态.另一种演化的结果是企业不按期还贷,银行也不连续放贷,企业融资渠道逐渐萎缩,而银行业务也逐步萎缩,银企信用关系逐步恶化,信贷市场向非绩效方向演进,最终恶性循环进入一种无效率的“锁定”,是一个失败的信贷市场的状态.

表2 均衡稳定性分析表Tab.2 Stability analysis sheet of balance

2 促进银企信用关系良性演化对策分析

2.1 理论对策分析

对于以上银企信用关系演化模型,当然更希望整个信贷市场朝着良性循环方向演化.即达到一种企业更愿意按期还贷且期望银行可以连续放贷,而银行更愿意连续放贷且期望企业可以按期还贷,双方可以共赢的进行信贷交往,从而形成一个有效而完善的信贷市场.所以,为了使信贷市场向好的方向演化,则需要打破这个“自然”无约束的状态,采用市场规范来影响银企博弈演化趋势.

从图3可以看出:若希望银企信用关系向良性方向演化,即向(1,1)点方向演化,要先保证初始状态在右上方良性演化区域内.此外,为了增加良性演化区域面积,可以通过模型改进来改变鞍点F的位置,使其向左下方移动.即扩大鞍点右上方面积,缩小鞍点左下方的面积,使得银企演化到无效状态的区域变小,甚至消失,以影响信贷市场逐步向良好的方向演进.

2.1.1 改变初始状态 要保证初始状态在右上方良性演化区域内,即最开始企业就倾向于选择按期还贷,银行就选择连续放贷,尤其是企业的选择,更加依赖于企业的类型.如果企业是属于履约能力低的企业,那么它不可能选择按期还贷的.所以,要保证初始状态在良性演化区域,必须使银行放贷的企业都是履约能力高的企业,即要充分重视贷前审查确定企业类型.

2.1.2 改变鞍点坐标 要使鞍点F向左下方移动,即表示要减小F点的横纵坐标,即表示要尽量增大C02-C01-C1和RS+C1,同时尽量减小C02-RG-C1和R2-(1-μ)(RH-RL+L).,使RG,C1,RS,L,RH-RL尽量增大,同时使C01,C02,R2,μ尽量减小.

1)与企业履约能力有关的参数.

如果履约能力高的企业综合盈利收益与履约能力低的企业综合盈利收益的差RH-RL越大,y分子会变小,而y变小,则不良演化区域面积会随之缩小.RH-RL差越大,表示履约能力高的企业与履约能力低的企业差别越大,银行越容易识别企业履约类型,保证银行放贷的企业都是履约能力高的企业,以及保证企业与银行的信用关系向良性方向演化.

如果企业的粉饰成本L越大,y分子会变小,而y变小,则不良演化区域面积会随之缩小.L越大,履约能力低的企业粉饰动机就会降低,那么越容易保证与银行信贷交往的企业都是H型企业.

综上可知,需要通过金融创新或者其他方式,设计一些可以使L型企业的粉饰成本增大的机制,或者容易识别企业类型的机制,使优质企业容易被识别,而劣质企业逐步被淘汰,从而银行尽量与还贷能力高的企业进行信贷交往并形成良性信用关系.

2)与企业履约意愿有关的参数.

如果银企良好合作时企业增加的收益RS增大,y分母会变大,而y变小,则不良演化区域面积会随之缩小.如果银企良好合作时企业增加的收益RS很大时,会促使企业选择和银行良好合作,这会有利于银企关系的良性演化.同时,随着当企业和银行友好合作的次数增多,RS会越来越大,企业的社会资本也会越来越增加,而银行的业务量也会稳定增长.这将进一步巩固了信贷市场良性演化的方向,也加速了演化速度.

如果不按期还贷的企业中有履约能力的企业所占比例μ减少,y分子会变小,而y变小,则不良演化区域面积会随之缩小.μ减少即表示要增加所有有履约能力的企业还款意愿,才能保证有履约能力的企业都愿意按期还贷.

如果对不按期还贷企业罚息C1增大,x分子、分母都会变小,x会变小,同时,y分母会变大,y会变小,则不良演化区域面积会随之缩小.这表示,当企业不按期还贷时候接收的罚息比较大,会降低企业不按期还贷的动机,更加促使企业按期还贷,与银行建立良好的信用关系.

如果企业不按期还贷资金占用收益R2减小,y分子会变小,y也会变小,则不良演化区域面积会随之缩小.如果企业不按期还贷,占用资金的收益有变小的趋势,表示企业不按期还贷的动机也大大降低,这样将会促使企业更多的采取按期还贷的策略与银行交往.

3)与银行净收益有关的参数.

如果银行连续放贷扩大业务量收益RG增大,x分子会变小,x也会变小,则不良演化区域面积会随之缩小.这表示,较高的信贷收益,将会促使银行更愿意采取连续放贷来争取银企合作的双赢收益.

如果企业按期还贷银行新贷款承担成本C01减小时,x分母会变大,x会变小,则不良演化区域面积会随之缩小.这表示,当企业按期还贷同时银行连续放贷这两个策略交往的次数越多,那么银行连续放贷所承担的成本相对会变得越来越小.这将更加巩固了银企博弈良性演化的方向,同时也加速了良性演化的速度.

如果企业不按期还贷银行新贷款承担成本C02减小,x分母会变大,x会变小,则不良演化区域面积会随之缩小.这表示,在企业与银行多次交往过程中,银行对于不按期还贷的企业连续贷款成本越低.即承担风险有越小的趋势,表示企业已经有主动按期还贷的意愿,只是偶然性的出现不按期还贷.这样,银行更愿意给企业一次机会,在留住银行客户的同时也逐步建立了更良好的银企信用关系,并会促使企业也向着按期还贷的良好方向演进,有利于银企博弈良性演化.

2.1.3 拓宽惩罚方式 要保证银企信用关系良性演化,必须满足条件R2-RS-C1<0,表示企业占用未按期还贷资金收益小于企业将接受的罚息和银企良好合作的收益.那么,要更加保证银企良性演化,需要尽可能地增大和拓宽企业不按期还贷的惩罚和银企良好合作的收益.在惩罚方面,如加入法律监督,当企业出现不按期还贷银行采取法律手段对企业进行惩罚;或者增加抵押物即目前抵押贷款;或者利用征信体系等增加企业的社会成本.即表示当企业做出不按期还贷的行为时,传达出一种不利于企业的信号,会影响企业的信誉,给企业带来一种损失.在收益方面也可以拓宽收益方式,如优惠利率、增加企业社会资本方面等无形收益或者长远收益.

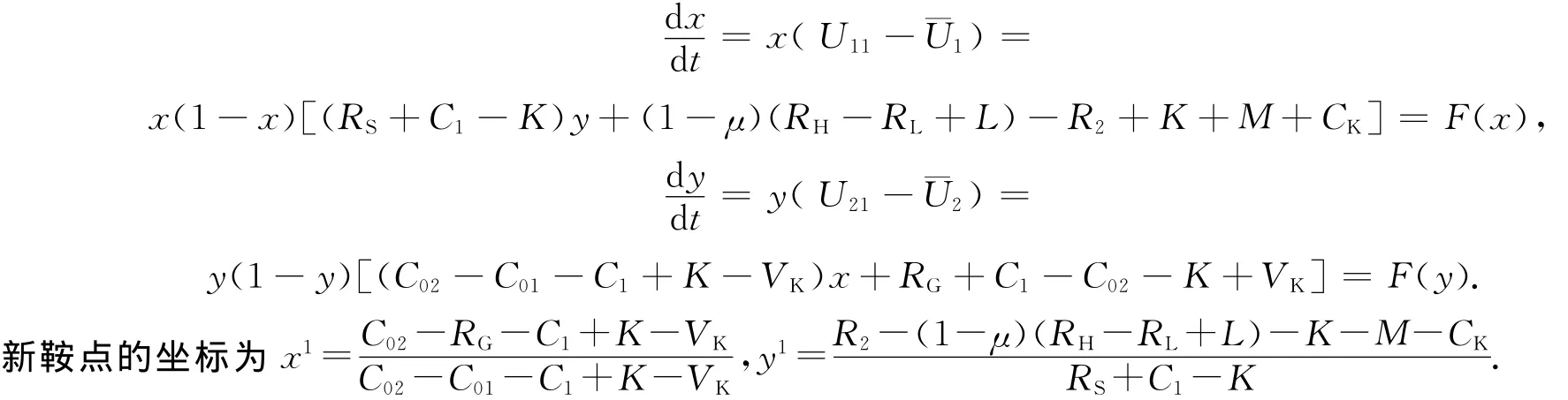

2.2 模型改良分析

改进后的模型中,若用M表示企业不守信用的社会成本方面损失,用CK来表示抵押担保物价值,用K表示银行诉诸法律之后企业遭受的罚金,而VK表示银行通过法律追回贷款的成本.令K-VK>0,否则,法律将失去意义.表3为改良模型后的博弈收益矩阵.

表3 改良模型后企业与银行博弈收益矩阵Tab.3 Payoff matrix of the game of companies and banks

同理可得

由此可见,新的坐标使鞍点向左下方移动,大大缩小了不良演化区域面积,有利于增加银企信用良性演化的概率,从而调整银企信用关系向良性方向演进.

3 结束语

通过建立演化博弈模型来分析银企信用关系的演化过程,并通过博弈复制动态方程得出演化稳定策略.即系统收敛于两种状态:一种较为理想的银企信用关系良性演化状态,另一种是不良的银企互不合作的锁定状态.因此,需要寻求促进银企信用关系良性演化的对策,主要通过对履约能力、履约意愿和银行净收益3个方面对影响演化趋势的各参数进行分析调整和模型改进,最终从理论上证明有效地引导银企信用关系向良性方向演进的可行性,为促进银企信用关系的实践提供理论参考.

[1] RODRIGUEZ O M.Trade credit in small and medium size firms:An application of the system estimator with panel data[J].Small Business Economics,2006,27(2/3):103-126.

[2] BUTERA G,FAFF R.An integrated multi-model credit rating system for private firms[J].Review of Quanti-Tative Finance and Accounting,2006,27(3):311-340.

[3] WILLIAANSON O E.The economic institutions of capitalism[M].New York:The Free Press,1985.

[4] WILLIAANSON O E.资本主义经济制度:论企业签约与市场签约[M].段毅才,等译.北京:商务印书馆,2002:94-95.

[5] NOORDERHAVEN N G.交易成本经济学中的机会主义和信任[M]∥GROENEWEGENZ J.交易费用经济学及其超越.朱舟,等译.上海:上海财经大学出版社,2002:141-145.

[6] AKERLOF G A.The market for″Lemons″:Quality uncertainty and the market mechanism[J].Quarterly Journal of Economics,1970,84(3):488-500.

[7] STIGLITZ J E,WEISS A M.Credit rationing in markets with imperfect information[J].American Economic Review,1981,71(3):393-410.

[8] WILSON C.The nature of equilibrium in markets with adverse selection[J].Bell Journal of Economics,1980,11(1):108-130.

[9] KLEIN B,LEFFLER K B.The role of market forces in assuring contractual performance[J].Journal of Political E-conomy,1981,89(4):615-641.

[10] STIGLITZ J E.The theory of screening income[J].American Economic Review,1975,65(3):283-304.

[11] AZARIADIS C.Employment with asymmetric information[J].The Quarterly Journal of Economics,1983,98(S3):156-172.

[12] BULL C.The existence of self-enforcing implicit contracts[J].The Quarterly Journal of Economics,1987,102(1):147-159.

[13] KREPS D M,WILSON R B.Reputation and imperfect information[J].Journal of Economic Theory,1982,27(2):253-279.

[14] KREPS D M,MILGROM P,ROBERTS J,et al.Rational cooperation in the finitely repeated prisoner′s dilemma[J].Journal of Economic Theory,1982,27(2):245-252.

[15] LELAND H E.Quacks,lemons,and licensing:A theory of minimum quality standards[J].Journal of Political E-conomy,1979,87(6):1328-1346.

[16] DIAMOND D W.Monitoring and reputation:The choice between bank loans and directly placed debt[J].Journal of Political Economy,1991,99(4):689-721.

[17] 庞素琳,黎荣舟,刘永清,等.基于信息不对称的银行信贷风险决策机制及分析(Ⅰ):信贷风险决策模型[J].系统工程理论与实践,2001,21(4):80-83.

[18] 马国建,梅强,杜建国.中小企业信用监管路径演化研究[J].系统管理学报,2011,20(2):168-174.

[19] 程民选.信用的经济学内涵及其相关概念辨析[J].广州大学学报:社会科学版,2006,5(11):34-39.

[20] 魏明,王琼,褚俊虹.信用制度的变迁与我国信用制度的建设[J].管理世界,2006(2):148-149.

[21] 迟铁.转型时期中国信用制度安排研究[D].吉林:吉林大学,2009.

[22] 程民选.用产权制度制约失信行为[J].当代经济研究,2006(3):42-44.

[23] 聂尔德.基于演化博弈视角的中小企业融资分析[J].财经问题研究,2011(6):27-31.

[24] 夏天,叶民强.企业战略联盟稳定性的动态博弈分析[J].华侨大学学报:自然科学版,2007,28(1):96-100.

[25] 梁鸿飞.企业融资与信用能力[M].北京:清华大学出版社,2007.

[26] 高宝安.美日银企信用关系比较研究[D].长春:吉林大学,2008.

[27] 初顺起.银企信用关系综合评价研究[D].青岛:中国海洋大学,2005.

[28] 毛道维.中国社会信用体系中信用结构和信用链研究[M].上海:上海三联书店,2011:113-115.

[29] 程民选.信用的经济学分析[M].北京:中国社会科学出版社,2010:103-105.

[30] FRIEDMAN D.Evolutionary games in economics[J].Econometrica,1991,59(3):637-666.

Mechanism of Benign Evolution of the Credit Relationship Between Banks and Enterprises

HOU Yin-yin,CHEN Jin-long

(College of Business Administration,Huaqiao University,Quanzhou 362021,China)

Taking bank and enterprise as an object of study,on the basis of the limited rational hypothesis,the evolutionary process of band-enterprise credit relation has been analysed,in this article,by establishing a theoradical modal of evolutionary game.With a dynamic equation of game coping we got an evolutionary stable form the two states of the system in convergence:one is a comparatively ideal evolution process of bank-enterprise credit relation;the other the harmful locked state between bank and enterprise.Then through adjusting and improving the different parameters of the modal,which may influence the evolutionary direction,from the three espects of ability,willingness of perfoming contract and the net income of bank,the possibility of leading the credit relation between bank and enterprise to a positive way has been proved in theory.

credit relations;evolutionary game;credit markets;evolution mechanism

O 225;F 832.42

A

(责任编辑:钱筠 英文审校:司福成)

1000-5013(2012)05-0573-08

2012-01-05

陈金龙(1965-),男,教授,主要从事公司财务和金融创新的研究.E-mail:jinlong@hqu.edu.cn.

国家自然科学基金资助项目(70573033)

猜你喜欢

中老年保健(2022年6期)2022-08-19 01:41:22

今日农业(2021年15期)2021-11-26 03:30:27

内蒙古林业(2021年6期)2021-06-26 10:42:32

河北金融年鉴(2020年0期)2021-01-21 08:35:24

今日农业(2020年23期)2020-12-15 03:48:26

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

中国卫生(2016年9期)2016-11-12 13:28:08

中国继续医学教育(2015年1期)2016-01-06 01:36:04

学习月刊(2015年8期)2015-07-09 03:55:46

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10