基于主成分分析的企业业绩评价指标改进研究——以汽车行业上市公司为例

2012-08-27 05:35

中国商论 2012年22期

1 研究背景和意义

当前,由于经济全球化的深入,我国企业面临的内外部经济环境日趋复杂。复杂多变的经济形势要求企业的决策层能够对企业业绩有一个准确全面的评价,综合把握住影响自身业绩的关键因素。对于大型上市公司的决策层来说,尤其如此。

然而,传统以财务指标为主的企业业绩评价指标体系,具有一定的片面性。本文基于这样的背景,在传统企业业绩评价指标体系的基础上,借鉴现代战略业绩评价指标体系的构想和指标设计思路,运用财务指标改进和非财务指标改进相整合的原理,提出企业业绩评价指标的新体系。并以汽车行业上市公司的数据为例,运用该指标体系对其数据进行主成分分析,提炼出评价汽车行业上市公司业绩的关键因素并得出评价结果,以供其他行业参考。

2 现行企业业绩评价指标体系的缺陷

2.1 传统企业业绩评价指标体系的缺陷

随着经济全球化的进一步深入,特别是在我国目前经济形势复杂多变的转型时期,企业决策层仅仅评价其经营的最终业绩是远远不够的,要求其能够综合评价包括过程业绩在内的全面业绩,及时准确地把握企业整体运营状况。在此背景下,传统企业业绩评价指标体系所存在的缺陷也日益显露出来,其主要表现在:缺少评价企业价值增值的指标、财务指标的会计数据基础存在缺陷、没有明确区分经营活动和金融活动对其指标的影响和没有重视非财务指标。

2.2 现代战略业绩评价指标体系的缺陷

现代战略业绩评价指标体系在实践中也显现了一些问题,如:获取数据成本较高、非财务指标数据衡量标准多样,难以统一到货币标准、缺乏统计上的可靠性、缺乏一个完整的指标体系。

3 企业业绩评价指标体系的改进设计

本文针对传统和现代战略业绩评价指标体系的不足,在传统企业业绩评价指标体系的基础上,整合现代战略业绩评价指标体系的改进构想,借鉴现代战略业绩评价指标体系改进指标的设计思路,并进一步深化和具体化,构建改进的企业运营业绩评价指标体系。

3.1 财务指标的改进构想

3.1.1 引进EVA

EVA(经济增加值)[1],它实际上反映的是企业一定时期的经济学利润,即企业价值增值。从经营利润中扣除权益的机会会成本后,才是股东从经营活动中得到的增值收益,EV A的就算模型为:

EV A=NOPAT-KwC

式中,NOPAT:税后经营利润;Kw:加权资本成本;C:多利用的资产价值总额。EVA消除了常规会计处理带来的信息扭曲,更加真实地反映了企业业绩,更注重企业长远发展,避免了决策短期化[2]。

3.1.2 区分经营活动和金融活动

本文剔除企业金融活动对指标的影响,将评价指标体系中的所涉及的净利润调整为税后经营净利润,净资产调整为净经营资产,总资产调整为经营性总资产。

3.1.3 增加评价运营成本控制能力指标

企业的成本控制能力也是影响企业业绩的重要因素,因此在传统企业业绩评价指标体系评价企业盈利能力、资产质量、债务风险和经营增长能力四个方面指标的基础上,增加评价企业成本控制能力的指标。

3.1.4 拓展评价企业成长能力指标

增加可持续增长率指标,该指标评价制造业企业在现有资产运营效率和财务政策不变前提下的可持续增长能力;增加收入市场份额增长率指标,评价制造业企业销售收入所占市场份额的增长率,反映其成长能力。

3.2 非财务指标的构建

在改进财务指标体系的同时,也要构建评价运营过程管理业绩的非财务指标,加强运营过程管理[2]。本文借鉴现代战略业绩评价指标体系的改进设计思路,针对现代战略业绩评价指标体系的不足,将构建的非财务指标归纳为以下几个方面:顾客方面指标、市场地位方面指标、研究与开发方面指标、人力资源管理方面指标、管理能力方面指标、运营风险控制方面指标和社会效益方面指标。

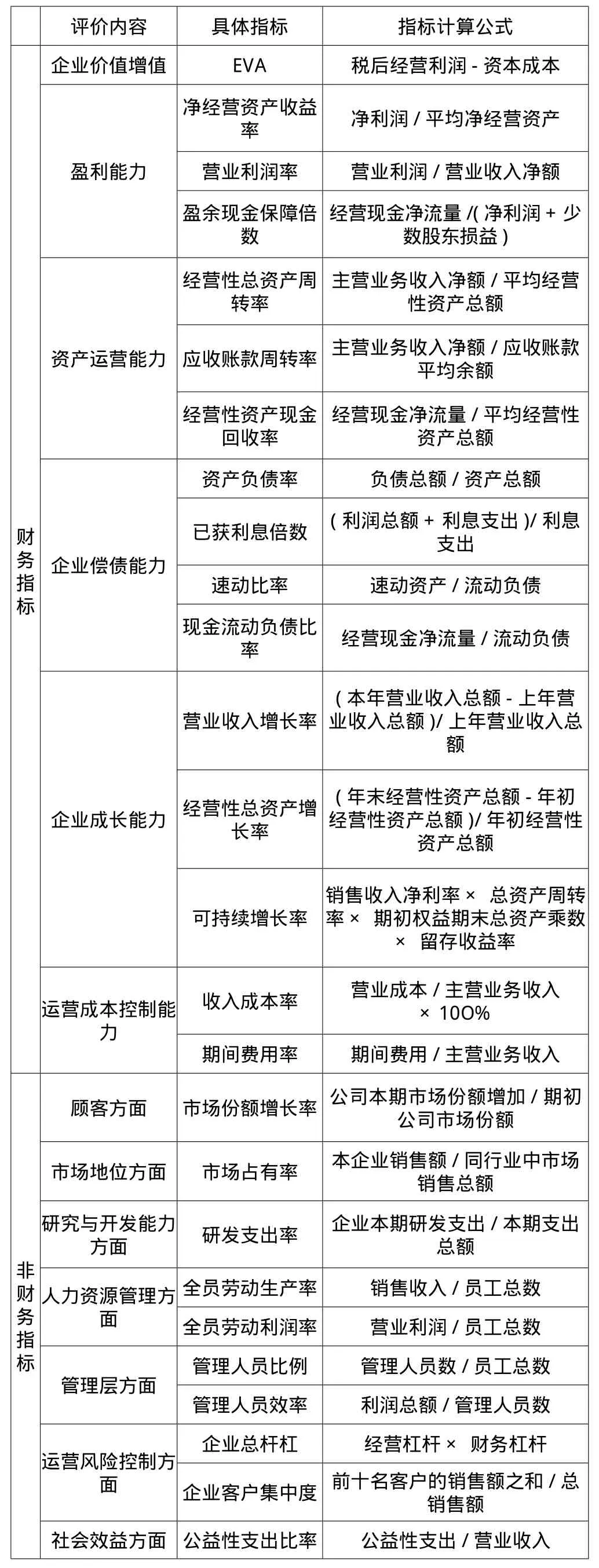

3.3 改进的企业业绩评价指标体系

改进后的企业业绩评价指标体系如表1所示。

4 运用主成分分析法对汽车行业上市公司业绩的评价

本文从在A股上市的全部10家汽车制造企业中选取9家作为样本(剩余的1家汽车行业上市公司数据不全),运用筛选后的企业业绩评价指标体系对其进行主成分分析。由于EVA是反映企业价值增值的综合指标,和其余指标具有一定的区别,因此本文将企业价值增值评价指标EVA排除在主成分分析的基础指标之外。

对数据准备表数据利用SPSS16.0进行主成分分析,分析步骤如下:通过公共因子方差分析、总方差分析找出对车行业运营业绩评价的分析找出五个主成分影响因素,然后进行主成分分析。

表1 改进的企业业绩评价指标体系

表2 Component Matrixa

根据主成分分析对汽车行业上市公司业绩评价指标的提炼,其五个业绩主成分包括:主营业务获利能力、对资产运营效率和成本的管控能力以及其获利能力和获利质量对于短期债务的保证程度;管理层能力以及对人力资源的合理配置和对市场的掌控能力;公司内在成长能力和客户发展能力;汽车行业上市公司的获利质量;汽车行业上市公司的管理结构。

样本上市公司主成分得分:

表3 样本上市公司主成分得分

通过表3我们可以得知各样本上市公司对应所提取的五个主成分的得分。通过对比,在样本上市公司中,主营业务的获利能力、对资产运营效率和成本的管控能力以及其获利能力和获利质量对于短期债务的保证程度方面,江铃汽车做的最好;管理层能力以及对人力资源的合理配置和对市场的掌控能力方面,上海汽车做的最好;公司内在成长能力和客户发展能力方面,福田汽车做的最好;公司的获利质量方面,江淮汽车做的最好;公司的管理结构方面,长安汽车做的最好。

综上,本文以汽车行业上市公司为例,运用改进后的企业业绩评价指标体系,对样本上市公司的数据进行主成分分析。通过分析各样本上市公司的各主成分得分,评价样本上市公司在五个主成分方面的情况,从而找出自己这五个方面中的优势和不足,针对优势要充分加以利用,针对不足则要借鉴“他山之石”进行弥补。

[1] Stern.J.M,Stewart.G.B,Chew.D.H.The EVA Financial Management System.Journal of Applied Corporate Finance,1993(2).

[2] 王庆芳,周子剑.EVA:价值评估与业绩评价的理论探讨[J].当代财经,2001(10).

[3] 罗宏,朱开希.企业战略性经营业绩评价研究[J].生产力研究,2002(1).

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

车迷(2021年12期)2021-04-19

现代经济信息(2020年36期)2020-11-26

车迷(2018年11期)2018-08-30

车迷(2018年12期)2018-07-26

消费导刊(2018年8期)2018-05-25

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

中国财政年鉴(2017年0期)2017-07-04