商业保险发展对经济增长影响的实证分析

2012-08-27 05:35

中国商论 2012年33期

目前,我国经济得到了飞速的发展,GDP已从1978年的3645亿元上升到了2010年的 397983亿元 ,同比增长了108.18%,这个增长率是令每一个炎黄子孙惊喜的。许多专家从多方面对我国经济的高速增长进行了研究和分析,在金融因素方面,大都是基于银行的数据和分析来研究对经济增长的影响,但是鲜有从保险发展的视角进行切入去研究。保险作为风险转移和损失补偿的提供者以及金融市场的机构投资者,是第三产业中不可缺少的一部分,可以通过各种方式来降低风险、减少损失,同时改善金融体系并促进经济增长。因此,本文从商业保险的角度研究与经济增长的关系,并建立回归模型进行实证分析。

1 目前我国保险业发展和经济增长的现状

1.1 中国经济增长的现状

改革开放以来,中国经历了一个持续30年的经济高速增长期。GDP从1978年的3645亿元上升到了2010年的 397983亿元,改革开放初期经济增长率为11.45%,然后增速略有下降后有保持在原来的水平,一直维持在7%~20%之间;直到实行市场经济以后经济得到了飞速的发展,经济增速最高达到36%的水平,然后下降在10%的增速水平,以后一直在2010年一直处于稳步增长状态。中国过去30年经济的持续快速增长,既有“东亚模式”的一般特征,包括拥有以世界最大规模人口为基础的低成本劳动力充分供给、“人口红利” 形成的高储蓄率和高投资率等,也有许多特有的条件和特征,如渐进改革和增量改革模式、积极主动参与经济全球化进程、城镇化带动的大规模基础设施建设以及政府积极有效地参与发展进程等。

1.2 中国保险业的发展现状

伴随着经济的飞速发展,我国保险业自20世纪80年代以来经历了恢复到发展时期,在初期保险市场处于封闭状态,保险市场主体单一基本是只有一家保险公司,后来陆续有民营保险公司、合资公司和外资公司的进入,保险主体增加了,同时伴随着人民的收入的增加、消费观念的改变和保险产品种类的增加,保费业务也取得了长足的发展。保费收入由1993年的457亿上升到了2010年的14528亿,同比增长了30多倍;保险深度由1993年的1.29%上升到了2010年的3.65%。

2 保险发展对经济增长影响的实证分析

我国商业保险主要分人身保险和财产保险,人身保险主要是以人的身体和寿命为标的进行承保,而财产保险主要是对投保人存放在固定地点的财产和物资提供风险保障的,由于两类保险经营特点的不同,故本文分别对其进行建模然后分析其各自对经济增长的影响。

2.1 数据的选取和模型的建立

采取1993~2010年的GDP和寿险、财险的保费收入的数据分别建立回归模型,对寿险、财险的保险收入和GDP的相关性进行实证分析。设定模型为:

其中Y是GDP,X1是寿险保费收入,X2是财险保费收入。

表1 国内生产总值及寿险、财险保费收入金额

2.2 实证结果及分析

2.2.1 人身险与经济增长的相关分析

通过最小二乘法,用Eviews5对人身险和GDP的相关性进行了回归分析得出结果如下:

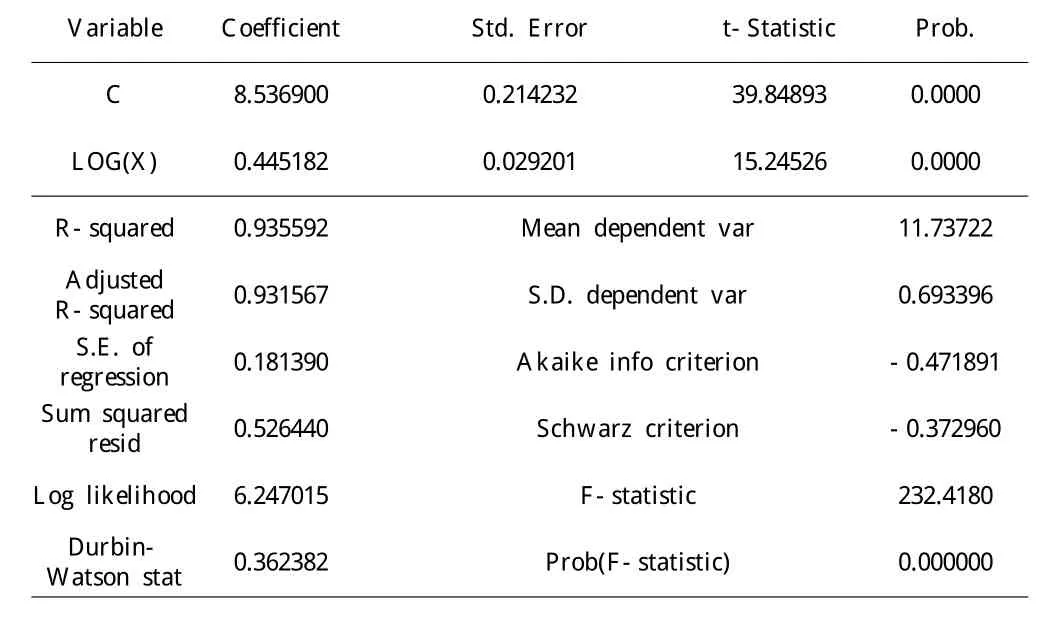

表2 人身险和GDP的相关数据分析结果

表中R2是0.935592,t检验值为15.24526,F检验值为232.4180;由于可见GDP和人身险保费收入的相关性显著。

2.2.2 财险与经济增长的相关分析

通过最小二乘法,用Eviews5对财险和GDP的相关性进行了回归分析得出结果如下:

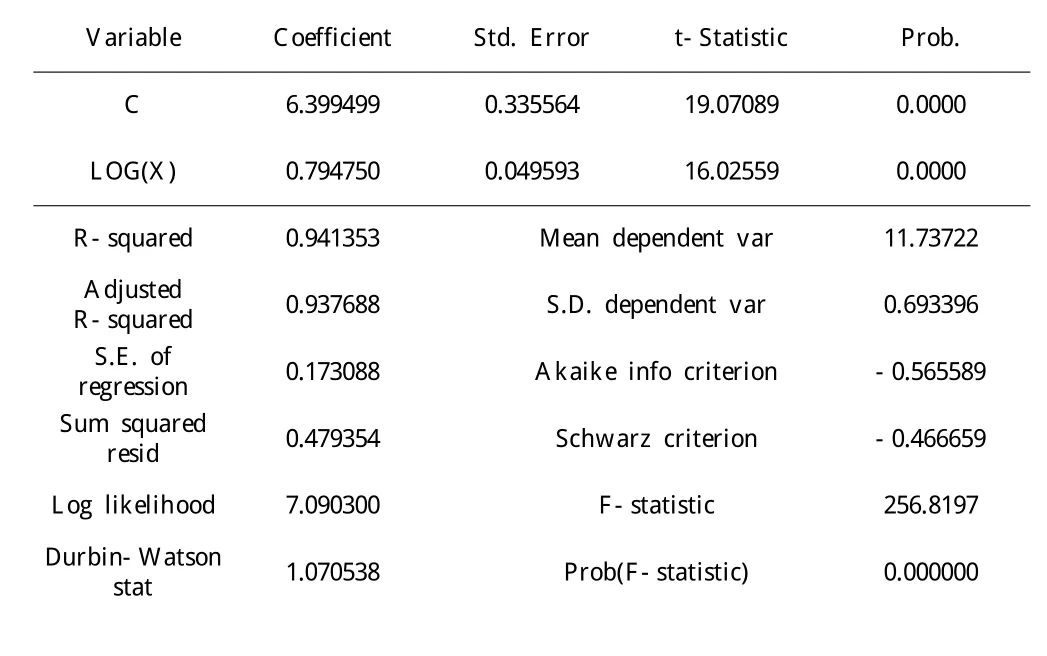

表3 财险和GDP的相关数据分析结果

表中R2是0.941353,t检验值为16.02559,F检验值为256.8197;由于可见GDP和 财险保费收入的也显著相关。

从上面的统计分析结果可以看出保险发展和经济增长有极大的正相关性。随着人身险和财险保费收入的增加,意味着保险风险转移和损失补偿的功能在更大的发挥作用,能极大地减少损失同时促进经济的快速增长,实证分析与理论结论是一致的,所以我们应加大力度提高保费收入,防范风险带动经济增长。

3 政策建议

3.1 大力开发新的保险产品,提高保费收入,促进经济发展

随着人们的价值观和生活条件的改变,身体健康和食品安全越来越引起重视,保险公司可以基于此来研发新的保险产品;融资租赁的不断发展,相关的责任和信用险也是保险公司进行产品研发的一个方向;人口老龄化的加剧,在年金险产品的设计上也需要加入一些创新型思维。伴随着人们风险意识的不断加强,新型产品的研发必会促进保费收入的增长,进而促进投资资金的增长和经济的可持续发展。

3.2 加大风险防范力度,减少经济的损失

现实生活中风险无处不在,风险包括经济类风险、政治类风险、自然风险和社会类风险等。在这些风险中有些属于非系统性风险可以进行量化,然后采取适当的措施进行规避;而有些则属于系统性风险不可能规避,只能通过保险和再保险等手段进行转移和抵御。目前我国正在对巨灾风险进行研究,建立预警机制,以减少其对经济造成的损失,抑制其对经济增长造成的影响。

3.3 加强保险宣传力度,增强居民保险意识,解决经济发展中的潜在问题

随着保险业的发展,人们的保险意识在不断地加强,但是和西方发达国家相比我国居民的保险意识还相对较弱,为了使居民更好地了解保险并购买保险,发挥保险的社会功能,必须加大宣传力度,使大家意识到保险的重要性性。随着城市化的发展和人口老龄化的加剧,为了更好地解决城镇居民的医疗、养老和失业的问题,商业保险作为社会保险有力的补充,有责任和义务去帮助社会解决这些问题,为经济的发展保驾护航。

[1] 范大良,王学思.中国转轨时期金融深化与经济增长关系实证分析[J].华东经济管理,2006,20(4).

[2] 巴圣哲.新疆保险消费与经济增长动态关系分析[J].新疆金融,2008(3).

[3] 吴洪,赵桂芹.保险发展、金融协同和经济增长[J].经济科学,2010(3).

[4] 葛美连.山东省保险发展与经济增长的因果分析[J].泰山学院学报,2010(9).

[5] 中国精算师协会组编.资产负债管理[M].中国财政经济出版社,2011.

[6] 国家统计局.统计年鉴,1994~2010.

猜你喜欢

今日农业(2022年14期)2022-09-15

河北金融年鉴(2021年0期)2021-08-25

金融理财(2021年4期)2021-04-27

河北金融年鉴(2020年0期)2021-01-21

民生周刊(2020年13期)2020-07-04

人大建设(2019年9期)2019-12-27

智富时代(2018年6期)2018-08-06

智富时代(2018年6期)2018-08-06

华人时刊(2018年23期)2018-03-21

瞭望东方周刊(2018年8期)2018-03-08