引入非财务因素的财务危机预警模型研究

2012-08-13 02:36于义杰李晓明

合作经济与科技 2012年1期

□文/于义杰 李晓明

(山东财政学院 山东·济南)

一、财务指标的选取

(一)财务危机预警指标选取标准

1、可操作性。能够代表企业经营状况和财务状况的指标有很多,有些指标的数据相对容易取得,如资产负债率等可以直接从企业年度报表或数据库中获取。但有些数据指标数据很难得到,或即使能够取得也需要花费大量的时间和精力,故本文选取的指标变量都是数据相对容易取得的指标。本文以我国A股上市公司为研究对象,数据主要来源于国泰安数据库。

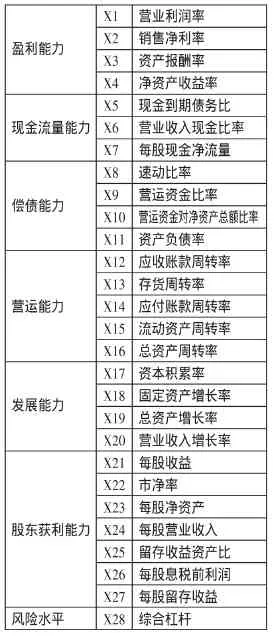

2、体现盈利能力。盈利是企业生存发展的目标,从长期来看,不盈利或利润低的企业很难保持投资者信心,最终难逃消亡的后果。本文选取营业利润率、销售利润率、资产报酬率和净资产收益率四个指标来体现企业的盈利能力。

3、体现现金流量状况。金融危机发生之后,现金流量研究引起社会公众的高度关注。在某种程度上,现金流可以说决定着企业的兴衰存亡,若现金流发生断裂,一个盈利能力良好的企业也难免陷入财务危机。本文选取现金到期债务比、营业收入现金比率、每股现金净流量三个指标反映企业现金流量状况。

4、体现偿债能力。企业有无能力偿还到期债务,是企业生存发展的基础,与财务危机也息息相关。一般情况下,偿债能力差的企业发生财务危机的概率也相对较大。因此,选择的指标要能够反映企业的偿债能力。本文选取速动比率、营运资金比率、营运资金对净资产总额比率和资产负债率等指标来反映企业的偿债能力。

5、体现营运能力。资产营运能力是反映企业资产管理效率的指标,资产管理良好的企业往往有较好的经营业绩。因此,反映资产管理能力的指标也是考察企业陷入财务危机可能性的重要指标。本文选取应收账款周转率、存货周转率、应付账款周转率、流动资产周转率和总资产周转率等五个指标反映企业的营运能力。

6、体现发展能力。发展能力往往代表着企业未来的发展潜力,没有潜力的企业即使现在拥有可观的业绩,也难免陷入财务危机。从长远来看,没有发展潜力的企业迟早会步入消亡。本文选取资本积累率、固定资产增长率、总资产增长率和营业收入增长率来体现企业的发展能力。

7、体现股东获利能力。股东作为企业的投资者,出资目的就是为了获利,企业若不能满足股东的获利要求,股东迟早会抽资退出,企业失去了股东资本支撑,财务状况就可能会恶化。本文选取每股收益、每股净资产、市净率、每股营业收入、每股息税前利润、留存收益资产比和每股留存收益七个指标反映股东获利能力。

表1 财务指标汇总

8、体现风险水平。本文所指的风险水平主要包括经营风险和财务风险,主要是由于企业资产组成结构而使企业固有的风险。本文选取综合杠杆系数来反映风险水平。

(二)财务指标汇总。(表2)

二、非财务指标与上市公司财务危机关系分析

(一)公司治理结构与财务危机关系分析。

完善的公司治理结构对于推动公司成长发展、规避财务风险、提高财务安全等级有着积极的意义,作为协调公司内外部各种关系的制度,公司治理的目的在于处理各种利益相关者的关系,不仅应当调整好公司内部员工、股东、董事会、管理层之间的委托代理关系,同时还应尊重债权人、供应商、客户等外部利益相关者的合法权利,与各方利益相关者积极合作,共同推动公司持续健康发展。

公司治理结构与财务危机的关系主要体现在股权治理结构、董事会规模、独立董事与监事会三个方面。

第一,股权治理结构对公司财务危机风险有明显影响。部分学者认为,他们之间存在正向联系,如果股权集中度较高,容易形成一股独大的状况。由于股东大会负责选举董事会和监事会成员,在股权过于集中的情况下,选举产生的董事会和监事会成员可能成为控股股东的代言人,公司内部监督效率下降;同时,股权过于集中容易降低经理层的积极性,控股股东由于利益驱动,可能会干预经理层决策,使公司产生财务危机的可能性加大。但也有学者认为,股权集中度和财务风险存在负向联系,公司的股权集中度较高时,大股东就趋向于提升公司管理绩效,企业财务危机风险将会降低。

第二,董事会规模与财务危机的关系。一些学者认为规模较大的董事会比规模较小的董事会对公司财务危机的控制和规避能力更强,较大的董事会有更充分的能力和资源帮助公司走出困境。也有学者研究认为董事会规模与公司财务危机呈U型关系,董事会规模过大或过小都不好,规模适中最有利于公司财务风险的控制。

第三,独立董事制度与财务危机的关系。

大多数学者研究认为独立董事制度能够有效制衡控股股东或实际控制人,维护中小股东利益,降低委托-代理成本。监事会作为上市公司的内部监管机构,对公司运营进行全面监督。独立董事与监事的存在提高了公司内部的监管力度与运营规则,独立董事制度与监事会的建立健全均有助于提高公司价值,抵抗财务危机。

(二)年报审计意见与财务危机的关系。对于年报审计意见与财务危机的关系,一些学者研究了审计意见对公司破产或财务困境的预测能力,发现审计意见对破产或财务困境概率的预测和解释能力均极为显著。审计意见是识别公司破产的一个重要信号,注册会计师根据中立性和持续经营原则出具审计报告,揭示公司运营中存在的潜藏风险,对财务困境发生的可能性具有解释作用。

(三)多元化水平与财务危机的关系。对于多元化水平与财务危机的关系分析,一些学者认为在资本市场弱势有效的情况下,容易诱导企业多元化。上市公司可以通过多元化发展建立内部资本市场,起到分散非系统性风险的作用。还有学者认为多元化战略在一定范围内能够降低收益的波动性,降低企业的经营风险,但随着负债的增加,多元化发展能够增大企业的财务风险。

三、财务危机预警机制构建

(一)成立财务危机预警组织机制。公司财务危机预警机制的构建,首先要建立健全组织机制,并保持独立性。预警组织机制的独立性直接关系到预警系统功能发挥的稳定性,因此有必要专门设置,负责财务预警的日常分析工作。预警组织不应成为公司原有组织架构的一部分,应由公司董事会聘请外部财务专家、内部高管人员和熟悉风险控制的管理专家组成。具备条件的公司应该建立预警组织体系,从价值链的角度,纵向考虑与企业有联动关系的上下游企业,从整体上评估公司的财务风险。预警组织建立后,应保持工作的独立性,最终的分析结果只对公司董事会负责。

(二)非财务信息与财务信息的传递机制。

财务危机预警系统的有效性在很大程度上取决于风险信息收集和传递的及时性,因此有必要统一信息平台,通过信息传递机制分析可能存在的财务危机信息因素。在引入非财务信息的财务危机预警系统中,存在不同的信息源,要通过董事会、监事会和股东等利益相关者收集公司的非财务信息,通过公司的运营部门、财务审计部门和外部独立机构获得公司的财务信息。通过预警组织机构,利用已经建立的预警信息传递机制,将收集来的非财务信息与财务信息,运用模型进行分析。如果财务风险较小,未达到临界值,则为无警,返回预警组织进行下一期分析;如果财务风险较大,超过临界值,则为有警,需进一步分析引起财务危机的风险因素,并通过公司的预警组织进行后期危机治理。

[1]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006.

[2]宋鹏,梁吉业,曹付元.基于邻域粗糙集的企业财务危机预警指标选择[J].经济管理.

[3]李豫湘,胡新良.公司治理结构与财务危机关系研究综述[J].财会通讯.

[4]佘镜怀,胡洁.上市公司股权结构与公司绩效关系的实证分析[J].当代经济科学.

[5]肖民赞.基于财务和公司治理信息的财务危机预测模型研究[J].江西财经大学学报.

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

今日农业(2019年12期)2019-08-13

安顺学院学报(2019年2期)2019-07-04

现代园艺(2017年22期)2018-01-19

统计与决策(2017年2期)2017-03-20

通化师范学院学报(2016年11期)2017-01-15

火控雷达技术(2016年3期)2016-02-06