迎接光伏平价消费新时代开拓自给式光伏发电大市场

2012-08-04 08:29国家发改委能源研究所王斯成

太阳能 2012年18期

国家发改委能源研究所 ■ 王斯成

一 欧洲已经进入光伏平价消费新时代

近几年来,随着技术进步和产业发展,光伏发电成本有了明显下降,晶体硅光伏组件的售价从2007年36元/Wp下降到现在5元/Wp左右,下降幅度达到85%;系统价格从6年前的60元/W,下降到2012年的10元/W,下降幅度达到83%。

表1

2012年中国西部合理光伏电价约为1.0元/kWh(年满发1500小时),中国东部的合理电价大约为1.3元/kWh(年满发1100小时)。 中国东部平均白天工商业用电价格在0.925元,如果光伏成本再下降30%,即可以达到平价消费的水平。 在欧洲,电网对居民的零售电价约在0.2~0.25欧元/kWh,而光伏发电的合理电价大约在0.10~0.15欧元/kWh,使用光伏发电比电网的电要便宜,达到了平价消费的水平。

二 光伏平价消费的政策比较

达到了平价消费意味着不再需要政府的补贴,但是却仍然需要合理的政策。目前在欧洲,对于居民用户安装光伏发电系统存在着三种政策:上网电价政策、净电量结算政策和自消费政策。 当光伏电价高于电网电价的情况时,欧洲普遍采用上网电价政策;而当光伏电价低于电网电价时,则可以选择后两种政策,各国的情况各有不同。

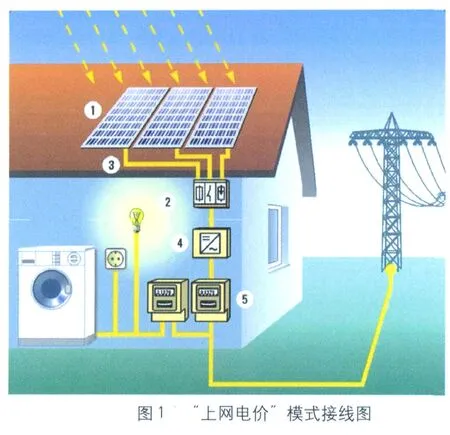

上网电价政策:如图1所示,收支两条线,光伏电量以光伏上网电价全部销售给电网,所有用电量以电网的零售电价支付给电网。光伏系统的并网点在用户电表的电网侧。

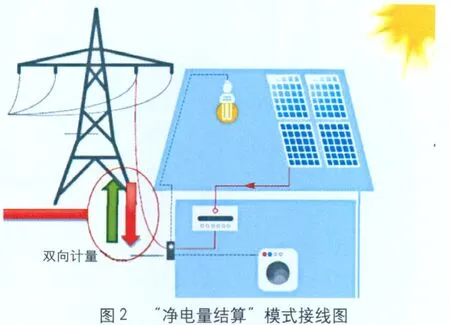

净电量结算政策:如图2所示,设计原则是全年的耗电量要大于光伏发电量。光伏并网点设在用户电表的负载侧,自消费的光伏电量不做计量,以省电方式直接享受电网的零售电价;光伏反送电量推着电表倒转,或双向计量,净电量结算,即用电量和反送到电网的电量按照差值结算,结算周期为一年。 优点是所有的光伏电量均享受电网的零售电价,而不需要增加储能装置,并且一年中只要用电量大于光伏发电量,就没有向电网卖电的交易成本。

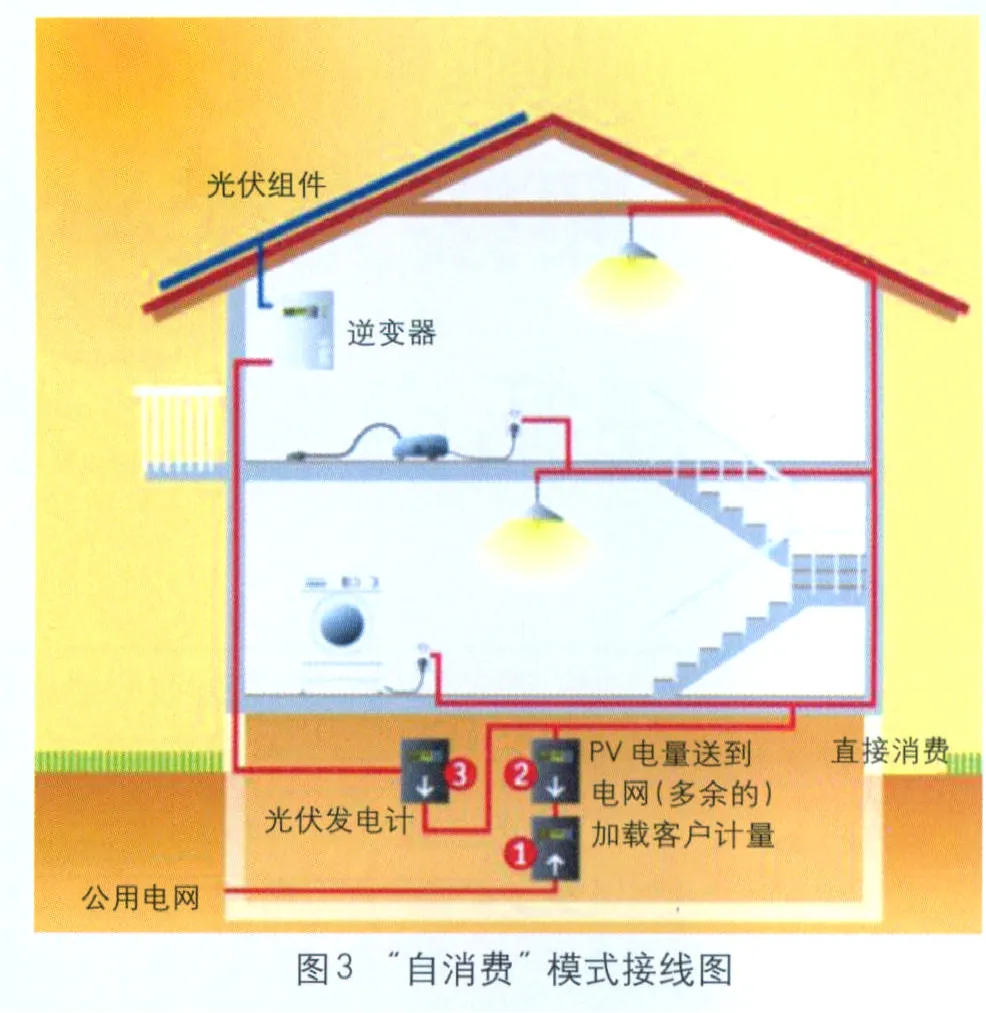

自消费政策:如图3所示,光伏并网点设在用户电表的负载侧,需要增加一块光伏反送电量的计量电表。 自消费的光伏电量不做计量,以省电方式直接享受电网的零售电价;反送电量单独计量,并以公布的光伏上网电价进行结算(目前已经低于电网电价)。 在这种情况下,光伏用户应尽可能全部将光伏电量用掉,否则反送到电网电量的价值要小于自用光伏电量的价值。

表2

三 储能装置将在自给式光伏发电中起重要作用

温总理今年5月在国务院办公会上提出“支持自给式太阳能产品进入公共设施和家庭”,分布式光伏发电将会有很大的潜在市场。 在中国现行条件下,“自给式”光伏发电很可能按照欧洲“自消费”模式进行,该模式要求光伏电量尽可能自用,否则反送电量的价值将会大大降低(在中国,按照“金太阳”工程文件,反送电量只能享受脱硫燃煤电价)。 对于居民建筑,负荷日分布和光伏发电的日分布曲线很难很好地匹配。

在没有储能的情况下,自消费的电量大约占到光伏电量的2/3,可以享受25欧分/kWh的电网零售电价;然而1/3的光伏电量无法在白天消纳,发送到电网只能按照13.5~19.5欧分/kWh的电价卖给电网。 如果增加储能装置,将白天用不掉的光伏电量储存起来晚上用,就可以使全部光伏电量都享受到电网的零售电价。

虽然中国目前还没有达到光伏平价消费的阶段,但在今后2~3年内就有可能在工商业用户建筑上实现光伏的平价消费,因此研究制订中国光伏平价消费政策是很有必要的。

四 中国光伏激励政策和存在的问题

1 中国光伏发电市场的激励政策

中国的光伏市场激励政策不可以说不全,也不可以说力度不够大,列出如下:

(1)我国于2005年发布《可再生能源法》,2006年开始实施,又于2009年进行了修订。《可再生能源法》的要点:要求电网公司保障性全额收购可再生能源电量,建立可再生能源电力附加和可再生能源专项基金,用于支持可再生能源的发电项目。

(2)可再生能源电力附加基金从全国电力用户的电费中征收,征收标准为8厘/kWh,每年全国可以征收约200亿元;可再生能源专项基金由财政部掌握,2009年开始用于国家金太阳示范工程和光电建筑项目,每年投入的资金量为50~100亿元。总计每年大约有300亿元的资金投入到对可再生能源发电项目的支持。就电力附加来说,我国的征收水平远远低于德国,大约只有德国的1/40。 德国的征收水平为3.5欧分/kWh,其中2欧分用于光伏发电。

(3)2011年国家发改委公布了光伏发电上网电价,2011年为1.15元/kWh,2012年为1.0元/kWh,使我国大型光伏电站的建设得到了快速发展。仅这两年,大型光伏电站的装机就将达到5GW左右。

(4)自1990年始,中国不断推出政府主导的可再生能源发电项目,对于可再生能源和光伏发电的市场开发起到了重要作用,如:乘风计划、光明工程、西藏阳光计划、无电县建设、送电到乡工程、无电地区电力建设、光伏电站特许权招标、光电建筑项目、金太阳示范工程等。

2 中国光伏发电市场推广中存在的问题

尽管我国已经有很明确的光伏激励政策和充足的资金支持,但是却仍然存在如下问题:

对于大型光伏电站:

(1)并网难。首先是电网建设不配套,光伏电站外的输电线路,甚至变电站都要由光伏电站开发商投资建设(等电网公司建设变电站及相应配套线路不可能也等不起),增加了光伏电站的建设投资;其次是电站建成后需要经过当地电网公司的批准才能并网,批复过程相当漫长,即使是并上网,由于电网的送出能力问题,又常常被强制限发。并网难的问题严重影响了开发商的利益。

(2)土地使用税。按照特许权招标时确定的原则,10MW电站25年的土地租用金为300万元;而各地执行的光伏电站土地使用税却没有统一标准,经调查每年每平方米的土地使用税征收金额2~6元不等。一座10MW的光伏电站约占地25万m2,即使每年只收1元/m2,25年下来也比特许权的收取标准高。

(3)电站运营期尚未明确。2011年国家公布了光伏上网电价后建设的光伏电站PPA的执行期至今没有明确,这使得项目开发商在融资方面遇到很大困难。

(4)电价补贴资金拖期严重。目前可再生能源的电量补贴资金只发放到2010年9月,之后的补贴资金至今未到位,使得项目开发商的利益受到损害。

(5)电站建设规划不同步。还没有做到规划先行,大型光伏电站的规划需要与电网建设协调制定,而且必须落实到具体区域,没有科学严谨的建设规划带来了目前并网难和资金问题。

对于配电侧并网的分布式发电:

无论是金太阳示范工程还是光电建筑项目,都属于配电网并网的分布式光伏发电,这两个国家项目都是属于初投资补贴,用户侧并网,抵消电网电量的商业模式。 目前存在的主要问题如下:

(1)用户侧并网难。按照项目原则,所有金太阳示范项目都应当允许光伏系统在用户侧并网,以抵消电网电量的方式运行。但是在实际实施中,地方电力公司常常要求光伏系统升压并入公共配电网。这样一来,开发商需要增加升压站的投资,而且只能享受到脱硫燃煤电价,而不是零售电价,使得项目的经济效益受到损害。到目前为止,国家电网公司并没有给出用户侧并网的技术原则,致使地方电力公司在核准用户侧并网的光伏项目时无章可依。

(2)合同能源管理难推行。按照金太阳示范工程的规定,对于项目开发商和建筑业主非同一主体的项目,可以按照合同能源管理的方式实施,即安装光伏系统后,建筑业主将节省的电费支付给光伏开发商。电网公司认为是“变相卖电”,属于违反电力法,很多地方不予支持。 另一方面,在开发商和建筑业主之间也常常因为利益分配的问题产生矛盾。因此需要针对此类项目出台规范的合同能源管理办法和交易标准,否则开发商将面临很大的潜在风险。

(3)各项收费标准不明确。为了解决“用户侧并网难”和“合同能源管理运营模式”的问题,国家能源局于2011年底出台了337号文,要求电网公司配合解决上述问题。 国家电网公司为了支持337号文件,也发布了2011年100号文件,要求对于项目业主和用电户为同一法人的,按照自备电厂管理,即同意光伏项目在用户侧并网,对于项目业主和用电户非同一法人的,可按照合同能源模式管理。 同时文件要求项目要委托有资质的电力设计单位编制接入电网方案;项目建成后要进行入网检测;所有项目缴纳系统配用金;项目建立实时运行监控系统,并将系统信息传送到监控中心和电网调度机构。这些要求固然合理,但是在文件出台的同时并没有明确各项工作的收费标准,如果收费过高,开发商也是不能承受的。

其他问题:

除了上述问题,还存在技术标准和管理办法严重滞后,企业之间拖欠款严重,补贴资金不能及时到位以及中小型企业融资困难等问题。 总之,上述问题不解决将会直接影响光伏发电市场的健康、稳定发展。

五 建议措施

对于大型光伏电站:

(1)在调研的基础上(电网建设情况、太阳能资源条件、土地条件、当地负荷条件等),与电网合作,规划先行,完成切实可行的光伏电站在全国范围内的总体布局和实施进度。

(2)与电网建设协调发展,做到规划严格执行、电站建设有序、明确运营年限、各项收费合理、保证电站并网、电量全额收购。

对于分布式光伏电站:

(1)技术标准和管理办法先行(电网公司牵头,管理部门和光伏业界协助),做到科学、透明、可操作。

(2)明确分布式光伏发电建设中涉及到的各项收费标准,做到开发商、电网企业和用电单位多赢,真正实现“用户侧并网,自发自用,余电上网,电网调剂余缺”。

(3)尽快制定针对分布式光伏发电的合同能源管理办法,允许光伏开发商在非自有建筑上建设分布式光伏电站,并以“合同能源管理”方式与建筑业主实现利益分配。

(4)探讨由初投资补贴方式转变为电价补贴方式,仍然可以采用抵消电量方式(欧洲的自消费商业模式),国家在销售电价基础上进行补贴。这样不但可以使资金使用更为有效,而且可以使光伏系统的后期监管不再成为问题。

六 结论

中国有完整的政策体系、充足的资金和相应的配套措施支持可再生能源和光伏发电的市场发展,但也存在诸多问题,目前中国光伏发电的市场发展的障碍不是成本问题、不是资金问题、也不是技术问题,而是市场发展和政策实施中遇到的具体操作和各部门之间的协调问题。这些问题已经严重影响了光伏市场的发展,需要协调一致的政策环境和健康规范的商业环境,从而进一步推动中国光伏市场的蓬勃发展。

猜你喜欢

军事文摘(2022年16期)2022-08-24

中学生数理化·中考版(2021年12期)2021-12-31

煤气与热力(2021年9期)2021-11-06

建材发展导向(2019年5期)2019-09-09

能源(2018年10期)2018-12-08

商周刊(2018年16期)2018-08-14

当代经济(2016年26期)2016-06-15

铁道通信信号(2016年8期)2016-06-01

能源(2016年11期)2016-05-17

客户世界(2013年5期)2013-08-05