土地增值税清算“单位”探析*

2012-08-02 09:25蔡少优杨富友

湖南税务高等专科学校学报 2012年1期

□ 蔡少优 杨富友

(1、福建省税务学校,福建 莆田 351100; 2、厦门润道品牌策划有限公司,福建 厦门 361000)

土地增值税清算工作是近年来税务人员房地产税收工作的重点、难点,其中清算对象的明确又是房地产开发项目土地增值税清算的关键环节。土地增值税是以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,以分期项目为单位清算。单位的确定不同会产生不同的清算结果,导致纳税人少缴税或多缴税,有损税务机关征管的权威性,应引起重视。

一 土地增值税清算单位认识的误区

目前除了认为土地增值税清算应该按照房地产开发项目为单位,还有不少财税人员认为应该按房地产开发项目内的不同类型房地产分别清算为单位。那么,相关政策对土地增值税清算单位的确认是怎样规定的呢?

《中华人民共和国土地增值税暂行条例实施细则》(财法字〔1995〕6号)第八条规定,土地增值税以纳税人房地产成本核算的最基本的核算项目或核算对象为单位计算。

《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号,以下简称“通知”),土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,以分期项目为单位清算。开发项目中同时包含普通住宅和非普通住宅的,应分别计算增值额。

其实根据上述所列政策及国税发[2009]91号和国税函[2010]220号文件关于土地增值税清算方法的规定中,可以明确土地增值税清算单位为房地产开发项目。但是,为什么还会出现“按项目内不同类型房地产为清算对象分别计算土地增值税”这种意见呢?其原因主要是对国税发[2006]187号文第一条中的第二款“开发项目中同时包含普通住宅和非普通住宅的,应分别计算增值额”理解有误而引起的。该条款表述的意思是针对条例第八条第一款“普通住宅增值额未超过扣除项目金额20%的免税”而言的,有无免税住宅,以计算增值额来确定免税,也就是说即使非普通住宅增值额未超过扣除项目金额的20%,还是需要征税的。

另外,国税发[2006]189号文第一条和国税发[2009]91号第十七条也规定:“清算审核时,应审核房地产开发项目是否以国家有关部门审核、备案的项目为单位进行清算;对不同类型房地产是否分别计算增值额、增值率、缴纳土地增值税”。该条款中“对不同类型房地产是否分别计算增值额、增值率、缴纳土地增值税”的表述是以“土地增值税的清算单位为房地产开发项目”为大前提的。其中“不同类型房地产”只是针对有无免税类型房地产而言的,不能断章取义,更不能以此来推翻“土地增值税的清算单位为房地产开发项目”这一规定。

二 国家有关部门审批、备案的项目的界定之争

(一)几个不同的观点

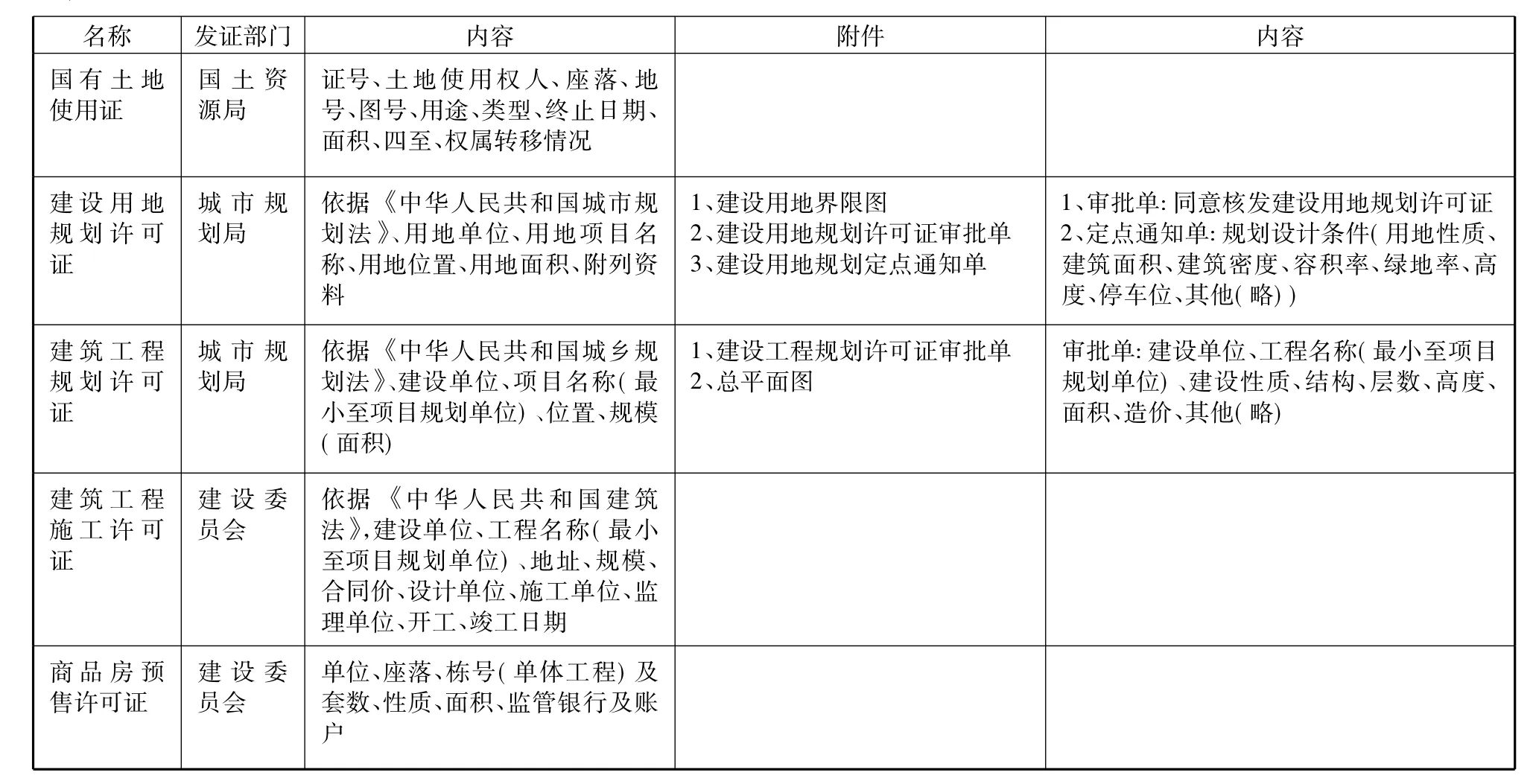

《土地增值税清算管理规程》(国税发〔2009〕91号)规定,清算审核时,应审核房地产开发项目是否以国家有关部门审批、备案的项目为单位进行清算;对于分期开发的项目,是否以分期项目为单位清算;对不同类型房地产是否分别计算增值额、增值率,缴纳土地增值税。虽然规定了清算单位的原则,但“以国家有关部门审批、备案的项目为单位进行清算;对于分期开发的项目,是否以分期项目为单位清算”的具体标准没有规定,例如国家有关部门审批、备案的项目的界定是按照立项批文、还是按照“五证”(《国有土地使用证》、《建设用地规划许可证》、《建设工程规划许可证》、《建设工程开工证》、《商品房预售许可证》)、《项目竣工验收备案证》为依据,却没有一个明确的标准,导致财税人员掌握和各级税局机关执行的一些差异。于是产生争议,目前有四种不同的典型观点:

观点一认为应以《建筑工程规划许可证》为主,主要是基于以下考虑:

房地产企业在取得土地使用权之后,还要取得《建设用地规划许可证》、《建设工程规划许可证》、《建筑工程施工许可证》等才可以开工。其中《建设用地规划许可证》一般只能有一个,《建设规划许可证》如果没有分期开发,则是一个,如果开发项目分期开发,企业取得的则是分期的《建设工程规划许可证》,只有取得了《建设工程规划许可证》,企业才可以办理《建筑工程施工许可证》。在这几个证件当中,《建设工程规划许可证》是在城市规划区内,经城市规划行政主管部分审定,许可建设各类工程的法律凭证,具体明确了项目开发的建设项目名称和建设规模。

观点二认为以用地报批立项为对象,如果细分,则以分期建设项目为对象。如广州就以以广州市发展和改革委员会批准的一个立项为一个项目。穗地税发[2006]39号《关于房地产开发企业土地增值税征收管理的补充通知》第三条规定:“《办法》中涉及的房产开发项目,是以广州市发展和改革委员会批准的一个立项为一个项目。同一立项分期开发的房产开发项目,在最后一期开发的建筑物竣工结算并向建设管理部门提交《房屋建筑工程和市政基础设施工程竣工验备案表》的次季清算应交土地增值税。”

观点三认为应根据预售对象确定项目,也是有依据的。渝地税发[2007]145号《重庆市地方税务局关于转发国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》第一条规定:“根据《清算通知》规定,土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,分期开发的项目,以分期项目为单位清算,也可以按每个销售(预售)许可证规定的范围作为计税单位进行清算。”

第四种观点认为没有具体明确,以税务局认为合理为准。如大地税函[2008]188号《大连市地方税务局关于进一步加强土地增值税清算工作的通知》第一条第四款规定:“纳税人取得土地使用权后,分期分批开发的,其清算单位按纳税人成本核算的最基本核算项目或核算对象为单位计算。主管税务机关认为纳税人的核算项目或核算对象划分不合理的,可按主管税务机关确定的核算单位或核算对象进行清算。”

四种观点看上去均有道理,但清算单位最合理的确认标准是什么呢?,这个问题一度被人们称作“纠结的”清算单位问题,以下将通过分析揭去这层神秘的面纱,探析土地增值税清算单位的确认标准。

(二)“国家有关部门审批、备案的项目”的界定之我见

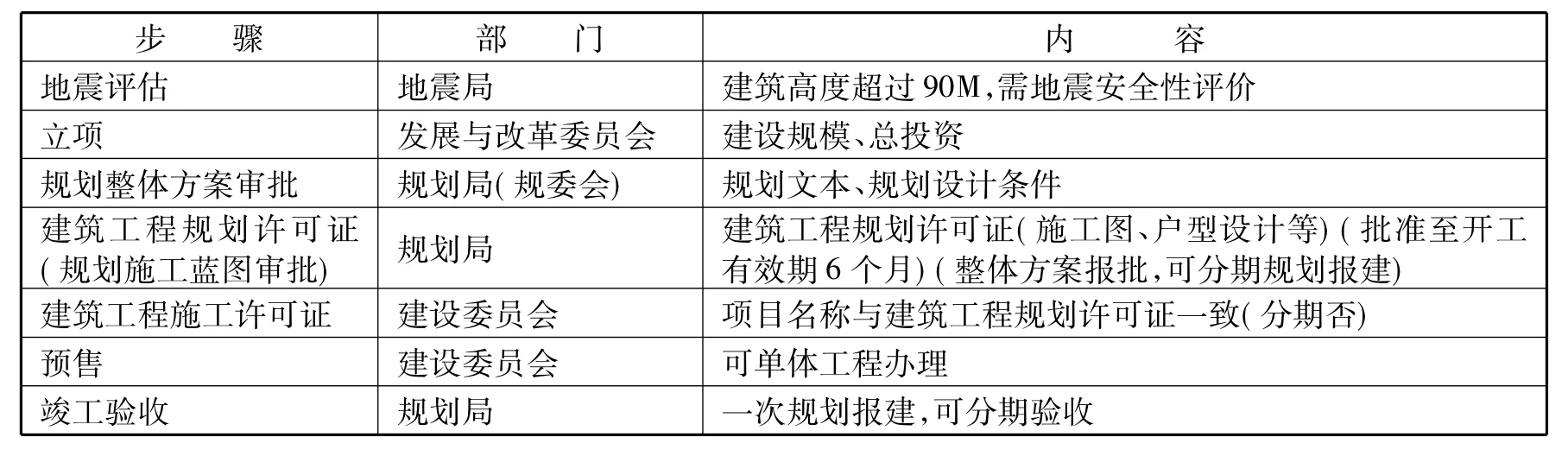

首先要对房地产开发流程和房地产“五证”要有一个大致的了解:

表一 房地产开发大致流程(简略图)

表二 房地产开发五证

其次,要对上述四个不同的观点进行分析:

1、可以肯定的是观点二不一定站得住脚,根据穗地税发[2007]245号文的规定,穗地税发(2006)39号第三条失效,即条款“《办法》中涉及的房产开发项目,是以广州市发展和改革委员会批准的一个立项为一个项目……”已经失效,所以将“以用地报批立项为对象,如果细分,则以分期建设项目为对象”观点排除。

2、观点四的看法并不科学,依据国税发[2006]187)号文件规定,土地增值税的清算单位按以下原则确定:

(1)国家有关部门审批的房地产开发项目为单项工程的,以该单项工程为清算单位;国家有关部门审批的开发项目需要分期开发建设的,则应以分期开发的建设项目为清算单位。

(2)企业会计确定的成本核算对象的范围与国家审批的房地产开发项目不一致的,如果成本核算对象小于审批项目,应以会计确定的成本核算对象为清算单位;如果会计确定的核算对象大于审批项目,那么按审批项目为清算单位,应划分合并项目的收入,同时将会计合并核算的成本对象按照一定的标准划分扣除项目,分别进行清算。

(3)国家有关机关审批为一个开发项目,但是分期开发完成的,如果分期开发多个项目的,且会计核算对象为多个成本项目的,应以每个项目为一个清算单位;如果会计核算为一个成本对象,并且结构、用途、位置、开发起止时间大体一致的,可以作为一个清算单位;如果会计核算为一个成本对象,但是各单项建筑结构、用途、地理位置、开发起止时间不同的,也应分别划分为几个清算单位。

3、一个项目可整体立项,整体规划,分期开发,分期办理预售证。对于一次规划报建,可分期验收,对以工程规划许可证作为分期标志提出了考验。由于预售对象可办至单体工程,且预售对象往往是企业根据市场情况进行划分,因此,土增清算单位应以预售对象确定。土地增值税以调节土地增值收益,规范土地、房地产市场交易秩序,维护国家权益为目的。企业根据自身条件、市场情况合理分期开发,分期预售,而目前房产市场具有股市之特征,不同时期售价不同,波动相当大,导致增值额不同,各清算单位间增值额不能相互抵补,以预售对象确定土地增值税清算单位符合土地增值税征税原理。当然,各期售价波动不大时,如何划分对土地增值税清算没有实质影响,仅是清算时点不同而已。所以以预售证为标准是较为合理的。

(三)相关对策建议

1、相关部门应尽快明确“国家有关部门审批、备案的项目”界定的具体标准;

2、在国家有关部门未明晰“国家有关部门审批、备案的项目”的具体标准前,无论当地税务机关采用何种标准,均应做好项目登记管理工作。

根据有关规定纳税人自房地产项目立项,即取得《固定资产投资项目投资许可证》后30日内到房产所在辖区地方税务局及所在辖区税务所综合服务科办理项目登记,办理项目登记时应提供以下资料:

(1)《固定资产投资项目投资许可证》;

(2)土地受让合同;

(3)《土地增值税项目登记表》;

(4)税务机关要求提供的其他资料。

另外,纳税人的开发项目应分别在办理建设项目施工许可证、房地产初始登记以及领取《房地产预售许可证》后30日内到房产所在地的区地方税务局及所在辖区税务所管理科备案,对一个房地产开发项目领取多个预售许可证的,应分别在领取之后30日内备案。办理备案提供以下资料:

(1)《建筑工程施工许可证》、《房地产预售许可证》;

(2)房地产预售许可证包含拟销售房产明细表;

(3)房地产初始登记成本、费用审核资料。

因为项目登记是土地增值税预征和清算管理的前提,做好项目登记管理工作有利于为税务机关在判断“国家有关部门审批、备案的项目”的具体标准上,提供充分的依据。此外,项目登记管理也是征纳双方履行职责和义务、避免造成国家税收流失和企业损失的重要环节,更是征纳双方降低税收法律责任风险的重要保证。

3、纳税人在国家相关法规出台之前,应关注当地法规政策,确定土地增值税清算对象,进行自查。

[1]作者不详.纠结的“土地增值税的清算单位”[EB/OL].http://blog.sina.com.cn/s/blog -6379fc7b0100tlgk.html.

[2]王丹平.有关土地增值税清算单位的探讨[EB/OL].http://dsj.jj.gov.cn/xxgk/zfxxgkml/gzxx/zwdt/20110906/308055 -1.htm.

[3]重庆市地方税务局转发国家税务总局关于印发《土地增值税清算管理规程》的通知 渝地税发[2010]168号.

[4]重庆市地方税务局关于转发国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知(渝地税发[2007]145号).

[5]关于房地产开发企业土地增值税征收管理的补充通知(穗地税发[2006]39号).

[6]吉林省地方税务局转发国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知(吉地税发〔2007〕77号).

猜你喜欢

趣味(数学)(2022年3期)2022-06-02

中国核电(2021年3期)2021-08-13

商情(2019年48期)2019-12-06

环境保护与循环经济(2017年4期)2017-03-03

经济数学(2016年4期)2017-01-18

经营者(2016年5期)2016-06-16

河北医科大学学报(2016年3期)2016-03-06

中国卫生(2015年7期)2015-11-08

河北医科大学学报(2015年6期)2015-03-19

河北医科大学学报(2015年5期)2015-03-17