公司治理、管理者过度自信与企业股利政策

2012-07-16 02:58:12章细贞

财务与金融 2012年5期

章细贞 张 欣

一、引 言

股利政策作为财务决策的三大核心之一,在上市公司财务管理活动中具有举足轻重的地位。股利政策的实施,不仅反映企业过去的经营状况,也预示着企业未来的发展方向以及盈利能力。不论是以MM理论、税差理论为代表的古典股利理论阶段,还是以追随者效应理论、代理成本理论以及信号理论为代表的现代股利理论,它们都隐含地假定企业管理者是理性经济人。但是,现实中人们的实际决策行为与理性经济人假设有着较大的差异。心理学的研究表明,人们并非完全理性,表征之一就是人们的过度自信。De Bondt和Thaler(1985)认为过度自信或许是人类最为稳固的心理特征。目前,理性经济人假定正日益受到以心理学的相关研究成果为基础的行为财务理论的严峻挑战。

另一方面,作为保障企业健康运行的公司治理机制,能使得股东、董事会、管理者三者之间的利益保持一种适当的平衡。因此,有效的公司治理机制应对管理者的非理性决策进行制衡和纠正。雷辉和吴禅(2010)的研究指出,提高公司内部治理水平,使董事会在项目选择和评估方面发挥更积极的作用用以平衡管理者过度自信,是减少管理者过度自信对并购决策产生负面影响的一个行之有效的方法。

基于上述研究背景,我们认为,管理者过度自信影响公司股利政策,有效的公司治理会抑制管理者的过度自信程度,从而影响其做出有关股利分配的决策。

二、文献综述与研究假设

(一)管理者过度自信与股利政策的关系

现已有学者对管理者过度自信对财务决策的影响进行研究。Malmendier和Tate(2005)认为管理者过度自信与公司投资现金流之间存在高度相关性Heaton(2002)从管理者过度自信角度重新解释了融资优序理论,即企业融资一般会遵循内源融资、债务融资、权益融资这样的先后顺序。傅强、方文俊(2008)认为管理者过度自信程度与并购显著正相关,过度自信的管理者会驱动并购的发生,管理者过度自信是并购的重要动因之一。当管理者表现出过度自信时,往往会看好公司未来的盈利状况以及高估公司的发展潜力,进而选择能够鼓励股东继续持有股份的方式回馈投资者,即积极的股利政策。据此,提出假设:

H1:过度自信的管理者与每股股利正相关。

(二)公司治理对管理者过度自信的调节

董事会治理是现代企业内部治理体制的核心,并且它起到对管理层的监督作用,对管理层做出的重大决策进行审核批准。董事会的构成,尤其是独立董事的比例,决定了董事会监督的效用。独立董事的比例较低时,董事会的最终决策会倾向于服从总经理或其他高层做出的决策,而不利于监督总经理或其他高层的行为。相反,则会在一定程度上抑制管理者过度自信的心理。据此,提出假设:

H2:上市公司董事会独立性越强,过度自信的管理者与每股股利正相关的关系越弱。

利用董事会监督总经理的行为是股东维护自己利益的一种机制,也是董事会治理的重要组成部分。总经理的重大决策通过董事会进行投票表决形成最终意见,总经理和董事长若兼任则会弱化董事会对管理者的监督和制衡,总经理会对公司的重大经营决策有了更多的话语权,这样会使他认为自己能更多的控制经营决策的后果。与此同时,董事会的警惕性降低,管理者的过度自信行为得到强化。据此,提出假设:

H3:上市公司董事长与总经理兼任,过度自信的管理者与每股股利正相关的关系相对两职不兼任要强。

国外的一些实证研究表明,外部市场竞争体系对大型上市公司的管理者的约束和公司绩效的影响甚至会比内部治理更为有效。在市场经济条件下,市场评判是监督和约束经理层的主要依据,竞争性的产品市场时刻考验企业的生存能力,这给管理层带来了极大的经营压力。行业竞争能有效的降低委托代理成本,促使管理者为提高公司价值而努力。面对这种压力,管理者会更加谨慎的对待各项决策,以防自己以及其所属企业被市场机制淘汰,从而抑制了管理者的过度自信行为。据此,提出假设:

H4:在行业竞争的约束下,过度自信的管理者与每股股利正相关的关系较没有约束条件的情形下要弱。

三、研究设计

(一)样本选择和数据来源

本文选择2008-2010年度沪深两市A股非金融类上市公司作为样本,剔除所需数据缺失的公司,共得到492家公司,共1476个观测值。本文的财务数据、管理者特征数据和治理数据均来自国泰安数据库及上市公司年报。

(二)研究变量

1.管理者过度自信的衡量

由于我国资本市场发展不足,实行股权激励制度的时间还比较晚、媒体的披露性以及透明度不高、企业景气指数是对外部经济环境的估计,同时在中国,“人”的影响不容忽视。另外,公司的规模以及经营程度也会影响管理者的自信程度。本文采用管理者男性比例、管理者平均年龄、管理者持股比例、管理者教育程度、公司规模、ROA作为管理者过度自信的替代变量。这几个因素进行因子分析,KMO测试系数为 0.604,Bartlett’s Text检验也通过,说明该变量适合做因子分析。将因子载荷矩阵进行旋转之后,得到的三个因子将作为接下来回归检验中管理者过度自信的替代变量。

2.公司治理变量的衡量

公司治理变量从内部治理和外部治理两个角度进行选取。公司内部治理变量选取独立董事比例,以及董事长与总经理二职兼任情况。外部治理变量选取行业平均利润率作为行业竞争性的替代指标,为了避免因融资成本、税项等因素的影响而对业绩的扭曲,本文选取行业平均营业利润率而非净利润率。变量说明如表1所示:

表1 实证分析选取的治理变量说明

3.其他变量的衡量

本文回归分析中涉及的被解释变量和控制变量如表2所示:

表2 实证分析选取的其他变量说明

四、实证结果及其分析

(一)主要变量的描述性统计

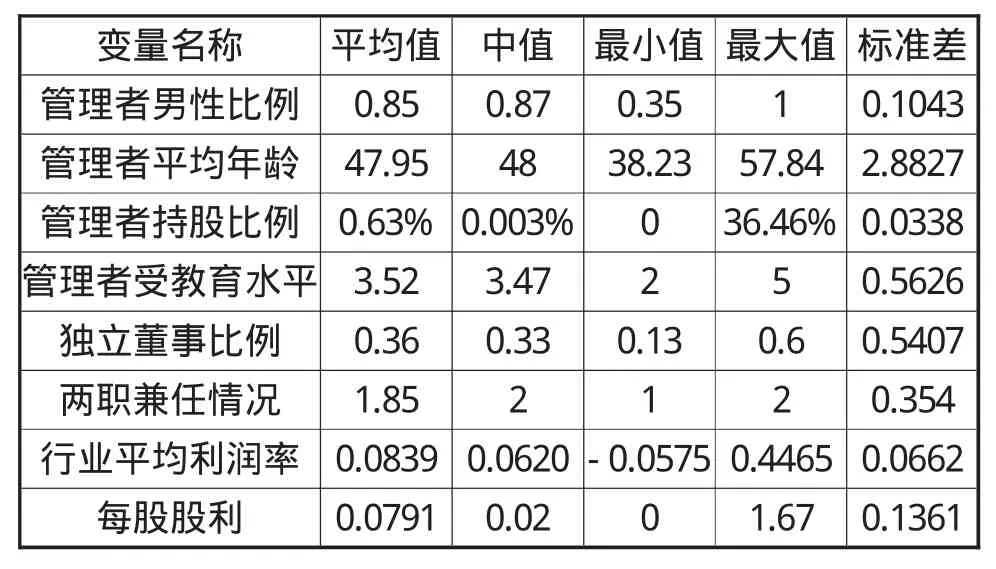

表3 主要变量的描述性统计

表3是除虚拟变量之外的变量的描述性统计。从统计数据来看,管理者男性比例较多,平均年龄在48岁左右,我国管理者持股比例较小。由此证明我国管理者有过度自信的倾向。独立董事比例较低,两职兼任情况较多,样本公司的内部治理情况有待加强。

(二)实证分析

为了检验管理者过度自信是否对发放股利产生影响,本文采用逐步增加变量的方法进行检验。回归结果如表5所示,结果显示,管理者过度自信与公司股利政策正相关,并且在加入了其他影响因素及年度虚拟变量的影响之后,相关性仍然显著。综上,管理者过度自信会促进公司股利的发放,假设1得以验证。

(3)、(4)中加入的独立董事比例与管理者过度自信的交叉变量与每股股利负相关,内部治理变量对Confident 1的抑制作用显著,假设2、假设3得以验证;(5)中加入外部治理与管理者过度自信的交叉变量,只有confident 3的交叉变量与每股股利负相关,且未通过显著水平测试,confident 1与confident 2甚至还起到抑制作用。这是由于在中国国情下,由于宏观调控过于紧张,市场并未完全自由化,行业竞争没有白热化,未能起到抑制管理者过度自信的作用,假设4未能得到很好的验证;通过对(3)—(6)结果的观察,内部治理变量对管理者过度自信的影响比外部治理变量要明显,国家应该加强对企业的外部治理,约束管理者过度自信行为。

五、结论与展望

本文抛开传统的理性人假设,基于理论分析提出三个假设,验证管理者过度自信与上市公司股利政策的关系,同时验证了加入公司治理因素对其结果的影响。由于中国资本市场的特殊性,对管理者过度自信的指标衡量做出了改进。通过实证研究,我们发现,管理者过度自信与股利政策正相关,并且从总体上看,公司治理能有效的抑制管理者过度自信对股利政策的影响。

从公司长远、稳定的发展角度来看,过于积极或者过于消极的股利政策都是不可取的,企业应当加强公司治理,通过有效的公司治理,抑制人的因素对股利政策的影响。本文在选取的公司内部及外部变量还很有限,还有很多变量会影响公司治理,在未来的研究中,笔者将对此进行进一步分析。

[1] Miller&Modigliani.Dividend Policy,Growth,and the Valuation of Shares[J].The Journal of Business,October 1961

[2]Farrar&Selwyn.Taxes,Corporate Financial Policy and Return to Investors[J].Cambridge,Mass.,M.I.T.,1967[3] De Bondt Werner F.M.,R.Thaler,Does the Stock Market Overreact?[J],Journal of Finance,1985,40(3),P793-805

[4] Langer Ellen J, The Illusion of Control[J],Journal of Personality and Social Psychology,1975, 32 (2),P311-328

[5]Weinstein N.D,Unrealistic Optimism about Future Life Events[J],Journal of Personality and Social Psychology,1980,39,P806~820

[6]周杰、薛有志.治理主体干预对公司多元化战略的影响路径[J].南开管理评论,2011,(14),65-74

[7]卢艳玲.上市公司治理与管理者过度自信行为关系实证研究[J].现代商贸工业,2011,(2),30-32

[8]De Bondt Werner FM,Richard T.Does the stock market Overreact[J].Journal of Finance, 1985,(40):793—805

[9]Landier A,Thesmar D.Financial Contracting with Optimistic Entrepreneurs[J].Review of Financial Studies,2009,22(1):117

[10]Ben-David I,Graham J R,Harvey C R.Managerial Overconfidence and Corporate Policies[EB/OL].(2007-11-26) [2009-05-13].Http://ssrn.com/abstract=890300

[11]March, Shapira.Managerial Perspectives on Risk and Risk Taking[J].Management Science,1987(33)

[12]Malmendier U,Tate G.CEO Overconfidence and Corporate Investment[J].Journal of Finance, 2005:2661-2700

[13]Heaton J B.Managerial Optimism and Corporate Finance[J].Financial Management,2002,3l(2):33-45

[14]傅强,方文俊.管理者过度自信与并购决策的实证研究[J].商业经济与管理,2008,(4):76-80

[15]Hribar P.and H.Yang.2007.CEO Overconfidence.anagement Earnings Forecasts,and Earnings Management[OL].Working Paper,available online at http://papers.ssrn.com

[16]Malmendier U.and G.Tate.CEO Overconfidence Measures Revisited[J].European Financial Management,Volume 11,issue 5,November 2005

[17]任冷.公司治理的内部机制和外部机制[J].南开经济研究,1999(3),20-24

[18]雷辉,吴禅.董事会治理、管理者过度自信与企业并购决策[J].北京理工大学学报,2010,12(4),43-47

[19]檀文,王海涛,王凯.日常消费类上市公司外部治理与公司绩效实证研究[J].现代经济探讨,2011(11),33-36

[20]Dcshmukh,etc.Complexity of Information and Trading Behavior:The Case of Dividend Increase Announcements[J].Journal of Economic Psychology,2008(29)

[21]Oliver B.The Impact of Management Confidence on Capital Structure[R].Canberra:Australian National University,2005

[22]江伟.管理者过度自信、融资偏好与公司投资[J].财贸研究,2010,(1):130-137

猜你喜欢

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

中老年保健(2021年12期)2021-11-30 02:58:01

基层中医药(2020年7期)2020-09-11 06:37:50

今日财富(2019年32期)2019-12-12 10:02:07

英语文摘(2019年2期)2019-03-30 01:48:32

公民与法治(2016年14期)2016-05-17 04:14:58

现代企业(2015年9期)2015-02-28 18:57:39