基于实践教学的成本会计教学方法探讨

2012-07-11 10:07章翔

中国乡镇企业会计 2012年4期

章 翔

高职院校学生培养目标是为社会输送应用型技术人才,“成本会计”作为会计专业的一门核心课程,应该突出以成本核算能力为核心的发展趋势,培养应用型的成本会计人员,即能够结合企业管理的需要来研究成本核算,为企业提供降低成本提高生产效率的各种信息。在成本会计教学过程中采取突出应用能力培养的工学交替、项目驱动的教学模式,将理论教学与实践教学融合进行;并采用情景再现,学生角色扮演的方式开展综合项目实训,形成“任务导向下的教、学、做”与“全过程体验”的立体化教学模式,充分体现高职高专教育“淡化理论、够用为度;培养技能、重在应用”的教学特点。

成本会计课程根据实际工作流程,设立了“情境引入”、“岗位模拟”等教学环节,形成以成本核算工作步骤为主线,以模拟企业为依托,以实际成本核算工作任务为驱动,通过情景教学法、图示法、虚拟角色设定法等教学方法,让学生得到实际工作全过程的真实体验。

一、“情景教学法”与“图示法”结合运用

在“情境引入”这个环节,教师可以将成本核算的工作任务转换为学习性工作任务,通过“情景教学法”,提出问题并引导学生进行思考,突破了以知识点的讲解为起点的传统教学模式。在教学中,可以通过多媒体教学手段组织学生观看根据产品生产技术过程、生产组织特点录制的录像片或拍摄的图片,对成本计算对象的经济内容予以直观、形象、生动的显示与剖析。

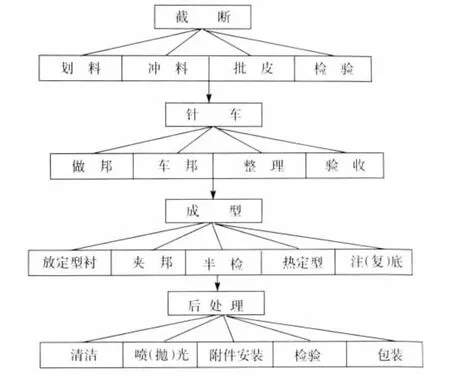

但笔者发现学生在观看完以后可以在一定程度上了解产品是怎么生产出来的,但由于接触生产的时间过短,在意识上只能捕捉到生产流程的片段,还不能形成完整的生产工艺流程。所以笔者认为应在在讲授过程中将“图示法”与“情景教学法”结合使用。即在观看完后和学生们一起回忆生产过程的要点,将学生脑海中的片段连接起来,使用恰当的工艺流程图示来显示。例如以制鞋企业为例,由于生产技术都有特殊的名称,学生在观看过程中虽然有新鲜感,注意力能高度集中,但也不能完整地记住工艺流程和专业名词,只能复述出一部分。教师可以让学生先回忆在制鞋过程有哪几个生产步骤(生产车间),每个步骤的具体工艺流程;再要求学生对生产步骤进行生产过程排序,提出每个步骤的技术特点(见表1);最后将要点绘制成制鞋工艺流程图(见图1)。

?

图1:制鞋工艺流程图

学生由于没有实际工作经验,缺乏对工业生产的直接了解和认识,影响了其对成本核算程序与方法的掌握。情景教学法的直观性强,但由于产品生产步骤多而生产工艺较复杂时,不仅达不到说明问题的目的,相反还可能使学生陷入更加困惑的境地。

二、“虚拟角色设定法”

“虚拟角色设定法”是学习会计的一种思维方法,就是使学生在教师的引导下,将自己的身份设定为一名制造业的成本会计人员,“履行”成本会计岗位的工作职责,根据该岗位工作过程的每一个任务,进行凭证编制与审核、账簿登记等实际操作。在以往的成本会计教学中采取这种方法,往往将成本会计岗位细分为计算数据并分析数据、审核并填制原始凭证、填制并审核记账凭证、登记账簿等四个角色,实际上与财务会计的虚拟角色设定基本上是一样的,不能突出成本会计的特色。成本会计包括成本预测、决策、计划、核算、控制、分析以及成本考核等七项职能,其中成本核算为成本会计的基本职能,也是成本会计课程的重点学习内容。“虚拟角色设定法”应针对成本核算进行虚拟角色设定。

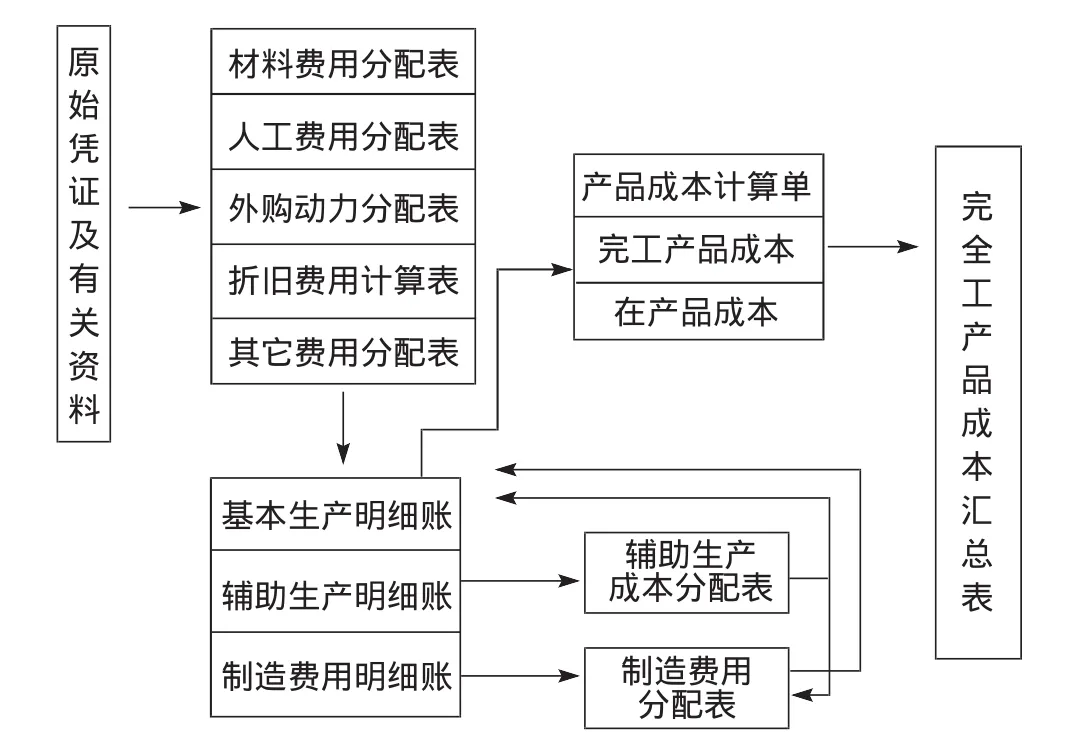

成本核算的基本程序为:按产品成本计算对象设立成本明细账,根据各项费用的原始凭证及相关资料编制有关记账凭证并登记有关明细账,并编制各种费用分配表分配各种要素费用;根据上述各种费用分配表和其他有关资料,登记辅助生产明细账、基本生产明细账、制造费用明细账等;根据辅助生产明细账编制辅助生产成本分配表,分配辅助生产成本;根据制造费用明细账编制制造费用分配表,在各种产品之间分配制造费用,并据以登记基本生产成本明细账;根据各产品基本生产明细账编制产品成品计算单,分配完工产品成本和在产品成本;汇编产成品的成本汇总表,结转产成品成本。(见图2)

图2 成本核算程序图

根据成本核算的基本程序及企业的实际岗位设置,笔者认为可将实际成本核算的岗位设置为“材料费用核算岗位”、“人工费用核算岗位”、“其他费用核算岗位”和“成本计算岗位”四个岗位。当然与企业的实际岗位设置一样,根据企业成本会计核算工作内容的不同,岗位的设置和在岗人数会有所调整。例如,在制鞋企业中,由于原材料种类较多并且在成本中所占比例较高;产品生产工艺较复杂,至少分为3个步骤进行成本核算,导致“材料费用核算岗位”与“成本计算岗位”工作量较大,在这两个岗位上可以各让两位同学担任。再如在化工企业中,辅助生产车间较多,涉及到各个辅助车间之间辅助生产费用的分配导致“其他费用核算岗位”工作内容难度较高,可单独设置“辅助生产费用核算岗位”。

“虚拟角色设定法”适用于综合实训,以小组为单位集体完成。它的优点是增强真实性和直观性。学生在实训过程中,一方面能熟悉明确各种岗位的基本职责,掌握各类分配方法以及原始单据和其他会计凭证在各个会计之间的传递程序和方式。缺点是实验过程组织难度较大,而且学生对实训内容的全面了解和掌握程度明显低于个人独立运作方式,为了解决这个问题,可采用岗位轮流方法。

文章提出的情景教学法、图示法、虚拟角色设定法等教学方法的探讨运用可以为成本会计教学方法的改进和完善提供一条可供参考的思路。对成本会计教学而言,光靠书本上抽象的文字描述和课堂理论教学远不能让学生们牢固掌握成本会计这门课程的理论和方法,需要实践教学贯穿于整个成本会计教学当中辅助学生更进一步理解和掌握成本会计在实务中的运用。

[1]钟念、袁广达、李玮玮,“图示教学法”在成本会计教学中的应用[J],财会通讯,2011(25).

[2]王健华,成本会计教学方法新探——图示法[J],财会月刊,2010(33).

[3]张建国,从实用视角探视高等职业教育中的成本会计教学[J],商业会计,2011(23).

[4]刘阳,基于工作流程的成本会计教学模式构建实施[J],财会月刊,2011(21).

[5]宋红霞、于广敏,成本会计教学方法改革的研究[J],会计之友(上旬刊)207(08).

[6]胡颖森、彭锐,浅析高职高专成本会计教学模式创新[J],财会月刊,2009(23).

猜你喜欢

今日财富(2022年15期)2022-05-24

商品与质量(2021年43期)2022-01-18

建材发展导向(2021年19期)2021-12-06

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

现代经济信息(2020年34期)2020-06-08

食品研究与开发(2020年12期)2020-06-05

商品与质量(2018年36期)2018-12-06

消费导刊(2017年24期)2018-01-31

消费导刊(2017年20期)2018-01-03