基于预算管理的三重授信管理体系的建立

2012-07-11 10:07刘暾

中国乡镇企业会计 2012年4期

刘 暾

在当前货币政策一再紧缩的宏观经济环境下,确保企业资金链安全是企业生存之道;而作为企业资金流入主要渠道的市场销售在面对客户商谈、制定信用政策时,更多的是采用拍脑袋决策。本文试图从预算管理出发,结合制定信用政策的基本要件,为企业的资金链安全构画一道“生命线”。

一、问题提出

目前市场交易中“没有明确的信用政策、赊销政策由领导拍脑袋制定、授信决策效率低下”等现象普遍;而且谁也无法确定拍脑袋制定的信用政策是否可以满足企业的用款需求和资金链安全,充分反映了“不赊销等死,赊销找死”的市场困境。

二、基于“预算管理体系”和“信用政策要件”的计量模型设计

(一)基于“现金为王”的预算管理体系

预算管理是企业在一定的时期内各项业务活动的总体预测,它包括经营预测(如销售预测)和财务预算(如资金预算)。在当前紧缩性货币政策环境下,按照“现金为王”的指导思想,简化后预算体系如图1所示。

按照以上体系,现金流出主要包括“经营性现金支出”和“投资活动现金收支净额”;而用于支撑企业现金流出的“现金流入”指标则划分为“本年销售回款”和“本年收回以前年度应收账款”两个与“信用政策”直接相关的重要参数。

(二)信用政策的要件

信用政策是企业授信管理的控制标准。企业赊销交易的实质是向客户提供贷款,因此信用政策规范的是企业向客户提供借款时“借多久”,“借多少”和“什么情况下借”等各项工作;而赊销额度、信用期限就构成了赊销政策的两个基本要件。

(三)基于预算管理的信用政策计量模型

与现金预算相关的财务指标包括:本年预算销售额、本年销售回款预算、以前年度账款回收预算、年初/年末应收账款预算数。基于预算管理的信用政策计量模型如下:

1.企业年度授信总额的确定

根据“年末应收账款预算数=期初应收账款实际数+本年销售额(含税)S-本年回款预算X”,“本年回款预算X=以前年度账款回收X1+本年销售回款X2”可得:在“年度销售预算S”既定的前提下,企业全年赊销总额=本年销售预算S-本年销售回款X2;企业若试图扩大赊销以放大销售,则必须加大以前年度账款(X1)的回收以保障资金链安全。

2.新、老客户授信总额的确定

企业将“本年授信总额”区分为“为对现有客户群的赊销总额”X3、“为本年开拓新客户群预留的赊销总额”X4,则:本年销售预算S-本年销售回款X2=对现有客户赊销总额S3+预留新客户赊销总额S4

三、集团企业三重授信管理机制的构建

(一)母公司对分、子公司授信管理机制

集团公司在将公司的销售及回款任务分解到各分、子公司的年度预算指标时,可根据分配给分、子公司的销售、回款等预算指标,对下属分、子公司一次性下达全年信用额度。

(二)企业对老客户授信管理机制

分、子公司根据集团公司下达的授信总额(S-X2)划分出为老客户预留赊销额度(X3),并根据客户等级,自行将X3分配至现有客户的信用额度,如表一所示。

本级授信管理基本原则是:为控制赊销风险,客户等级越高,享有的赊销额度越高。其基本思路是:对于风险越小的客户,赋予更高的赊销额度,以为企业贡献更多的销售。

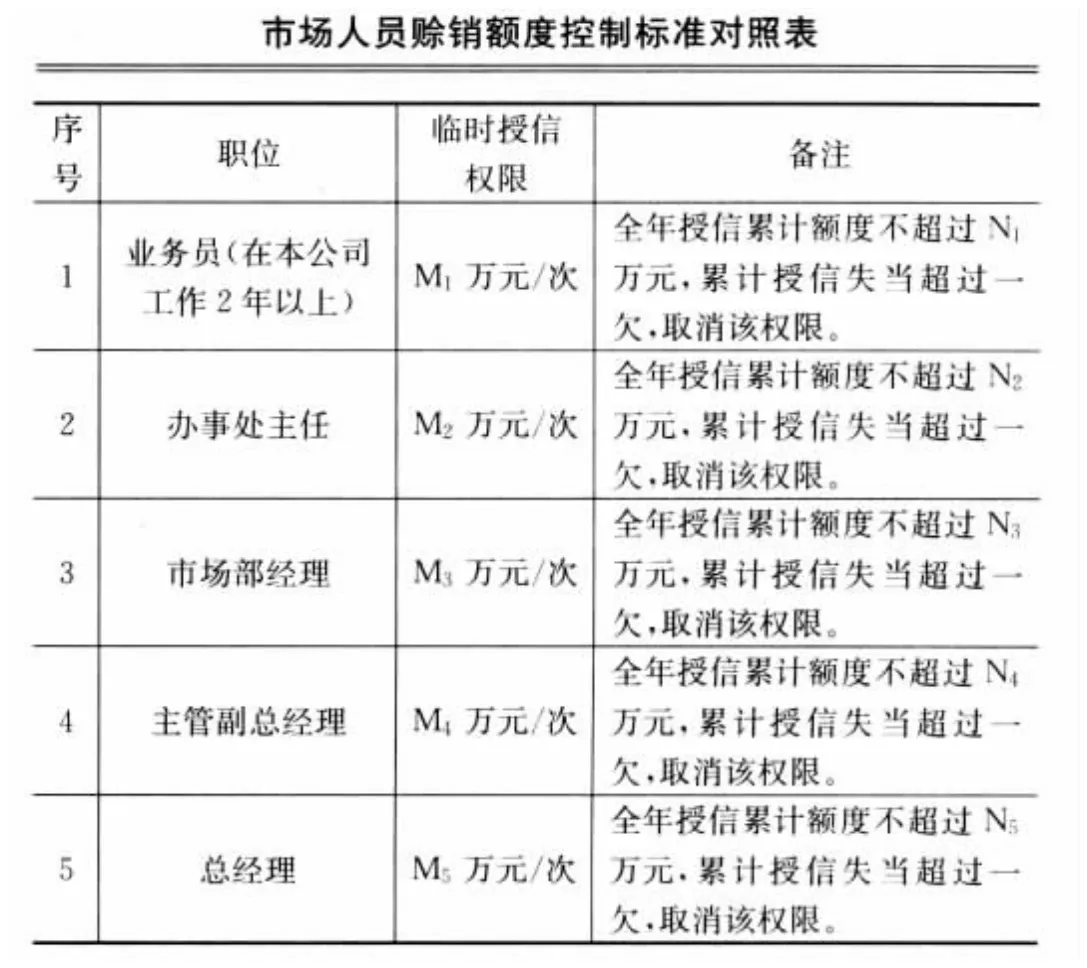

(三)企业对业务员授信管理机制

由于新客户交易通常存在突发性等特点,难以在年度预算时确定新客户交易对象,并为其设定赊销额度,所以通常由分、子公司将本年为新客户预留的赊销总额(X4)分配给各级业务人员(如表二所示),以便业务员在实际交易中根据交易风险灵活决策。

?

本级授信管理基本原则是:

1.对新客户采用“临时启动额度”,适当授信,不做零赊销一刀切;

2.通过授予不同级别业务员不同信用额度以降低授信交易风险:等级越高的市场人员享有越高的赊销额度。

3.加强额度控制与审批,提高授信审批效率。本级授信中业务员享有的赊销额度好比“粮票”:业务员对新客户授信时,其持有粮票减少对应金额,无需主管领导审批;业务员收回新客户款项时,其持有粮票补足相应金额;超越本级业务员赊销额度的新客户授信必须通过主管领导的审批,并使用其赊销额度。

按照以上三重授信管理计算标准,财务部只需要定期统计各级客户、业务员赊销额度和实际赊销金额,当各级客户、业务员实际赊销金额接近赊销额度时,财务部需提醒业务员加快催款并进行发货控制,以确保企业资金链安全。

猜你喜欢

当代水产(2021年6期)2021-08-13

销售与市场·管理版(2021年3期)2021-03-15

投资与理财(2019年8期)2019-12-01

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

股市动态分析(2015年19期)2015-09-10

营销界(2015年22期)2015-02-28

故事林(2008年16期)2008-05-14